我國制種企業種子轉商銷售稅負公平研究

2023-01-02 08:34:50張姍姍方小枝

哈爾濱學院學報 2022年12期

陳 欣,張姍姍,方小枝

(1.安徽工業經濟職業技術學院,安徽 合肥 230051;2.合肥學院,安徽 合肥 230601)

新冠疫情全球蔓延,世界糧食安全風險大增。因此,保障國家糧食安全必須“藏糧于技”,開展種源“卡脖子”技術攻關,立志打一場“種業”翻身仗。國際上以孟山都為首的種業寡頭占全球市場50%的份額;國內注冊資本3 000萬元以上的種企僅80多家,種子行業CR10集中度不足20%。[1]為促進種子行業發展,我國陸續出臺或修訂了《種子法》《關于制種行業增值稅有關問題的公告》和《“十三五”期間進口種子種源稅收政策管理辦法》等稅收減免優惠政策。受制于技術和市場等因素,制種企業普遍存在把種子作為商品糧食(即轉商)銷售的現象,且價格遠低于種子價格。因我國對種子轉商銷售的稅收優惠政策較少或模糊不清,制種企業在銷售虧損的情況下仍然繳納不低的稅收,顯然不符合“量能負擔”稅收公平原則。所以,加強制種企業種子轉商銷售稅負公平研究有助于我國種子產業鏈自主可控能力的提升,對我國穩定農業發展、保障國家糧食安全和增加農民收入具有重大意義。

一、我國制種企業種子轉商銷售概述

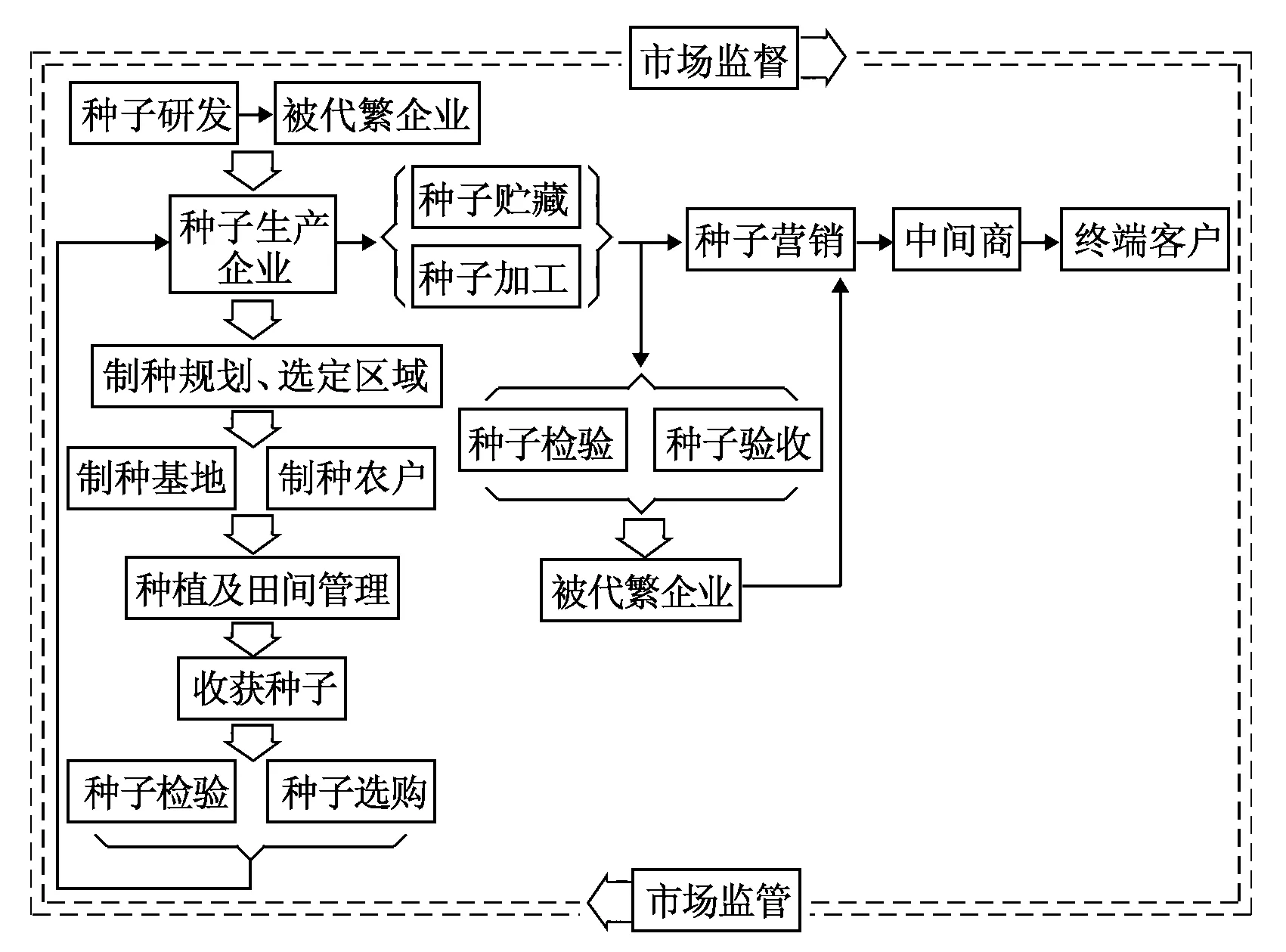

種子是一種離開母體仍然存活的特殊商品,它必須具有一定的生命力和適用性才可進行銷售,其生產銷售過程如圖1所示。

圖1 種子生產銷售過程

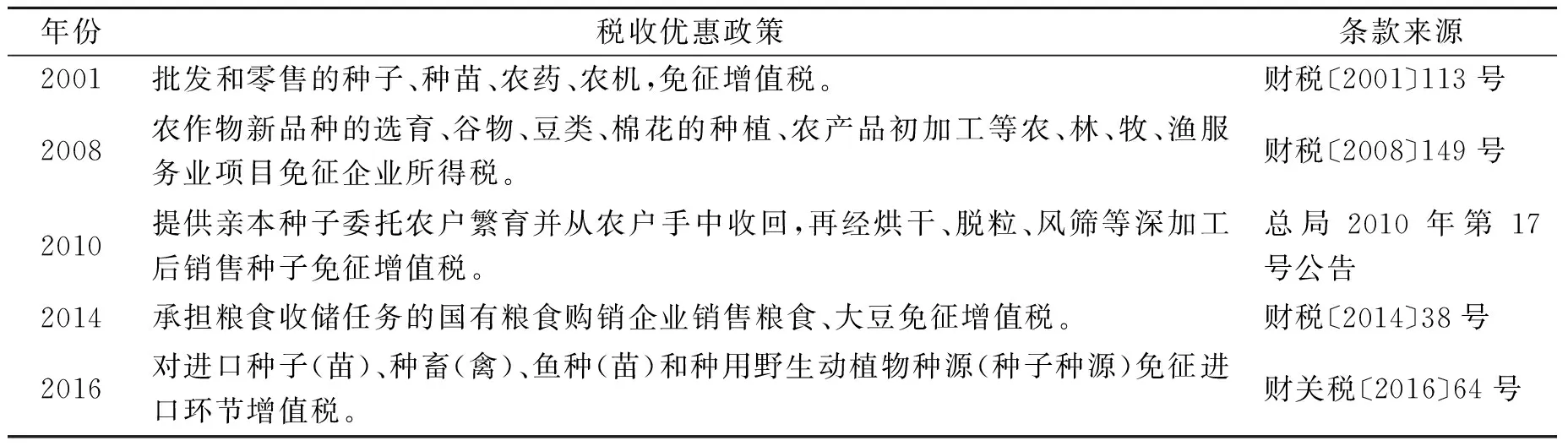

無論“育繁推一體化”模式還是以種子營銷企業、種子中間商和農民專業合作社為主的委托代繁育模式,制種企業因種子發芽率低、殘次品或臨期等把種子作為普通商品糧食予以銷售的行為,稱為種子轉商銷售。受制于純度、發芽力、使用親本或原種質量和去雜去劣等技術要求,種子生產成本高、產量低、稅收優惠政策少(見表1)和轉商銷售價格低等是制種企業無法回避的虧損不經濟行為,其只能通過科技管理等減少種子轉商銷售,但無法降至零。

表1 制種企業稅收優惠政策

二、我國制種企業種子轉商銷售情況調查

(一)樣本來源及現狀

本文選取河南、安徽、江蘇三省的冬小麥制種企業為調查對象,采用網絡問卷調查、年會現場調查等方式進行,共投放538份問卷,回收416份,剔除不合理樣本74份,有效樣本342份,其中:河南145家、安徽92家、江蘇105家;育繁推一體化制種企業8家,委托代繁育制種企業334家。

(二)麥種轉商銷售量降價升,總額穩定

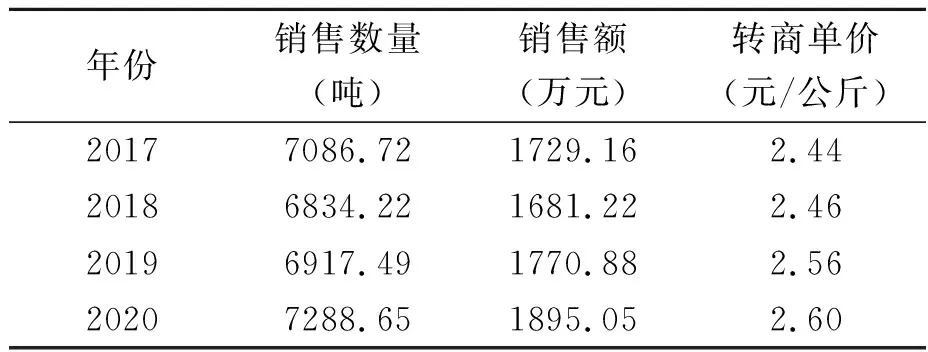

由表2可知,樣本制種企業在2017—2020年年均小麥轉商銷售量約7 000噸。受國家小麥收儲和最低收購價等因素影響,小麥種子轉商銷售價格穩定在1.12~1.3元/斤之間。2020年,小麥種子轉商銷售量20噸以下制種企業有305家,占89%,占比當年小麥種子銷售量最高2.58%,最低1.46%。2020年小麥種子轉商銷售額20萬元以下的有174家,占50.88%,占比全年銷售額5.72%。20~50萬銷售額有116家,占33.92%,平均銷售額占比5.24%。兩者合計約占85%,說明樣本以中小型制種企業為主,小麥種子轉商銷售額不大。據原因調查統計顯示,小麥種子商品率達96%,貯藏技術成熟,育種制種過程管理規范,種子轉商數量呈略微下降。但受制于小麥種植面積穩定和小麥審定品種增速過快等因素,小麥種子市場供大于求的格局尚未根本改變。

表2 2017—2020年小麥種子轉商銷售樣本統計

(三)種子轉商銷售加劇制種企業虧損

342家樣本制種企業退貨率在4.5%~76.2%之間,呈散點分布,可能受制于各地小麥種子市場競爭和政府政策不同。制種企業一般把滯銷種子轉入冷藏庫存儲,第二年銷售前再按照檢驗、干燥、篩選、評估、包衣、換包裝等工序把合格的種子二次銷售,把不合格或臨期種子作為商品糧食銷售。制種企業二次銷售要增加設備、包衣材料、倉儲和包裝等費用,假設市場價格穩定,實際是降低了制種企業利潤或帶來虧損。由于商品糧食價格遠低于種子的價格,把種子當做商品糧食銷售必定給制種企業帶來虧損,若分攤二次加工費用,則虧損更大。

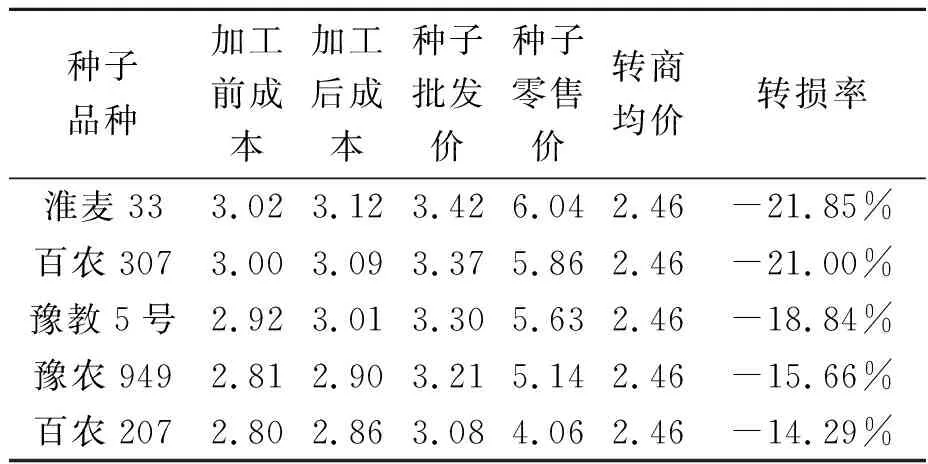

表3 小麥制種企業種子轉商銷售收益情況

表3列舉了皖北三家委托代繁育制種企業的五個種子品種。據財務數據顯示,制種企業購入小麥種子的價格在2.80~3.02元/公斤,貯藏一年進行二次加工后售前成本為2.86~3.12元/公斤,粗略計算二次加工成本為0.06~0.1元/公斤。按照2020年小麥種子轉商銷售均價2.46元/公斤計算轉損率,百農207轉損率最低14.29%,可能與百農207生命周期長、價格透明有關。淮麥33是新引入皖北銷售品種,轉損率最高21.85%。綜上,制種企業種子轉商銷售是一種無奈的客觀虧損不經濟行為。

三、制種企業種子轉商銷售稅負公平測度

(一)稅務處理模式差異

農業生產受氣候、地理自然等影響較大,各地制定或落實農業稅收優惠政策有差異。以增值稅為例,稅務處理分為以下三種:

第一種,把制種企業做為糧食企業,免收增值稅;第二種,允許制種企業種子轉商銷售的銷項稅額部分抵扣進項稅額。正常銷售種子是免稅的,對應的進項稅要轉出,剩余的進項稅用于抵扣種子轉商銷售部分的稅金。

(1)

制種企業采用正常銷售種子和轉商銷售額比例法計算進項稅轉出額,如公式(1)所示,種子轉商銷售價格越低,正常銷售轉出的進項稅額就越多,對應留給種子轉商銷售的可抵扣的進項稅就越少,制種企業繳納的增值稅就越多。第三種,制種企業采用賬外帳和不開票等方法隱藏種子轉商銷售規避稅收,稅務部門采用“睜一只閉一只眼”方式默認。樣本顯示,80%以上制種企業屬于第二種“部分抵扣交稅”和第三種“隱藏銷售不交稅”模式。

(二)稅收征收力度和遵從度差異

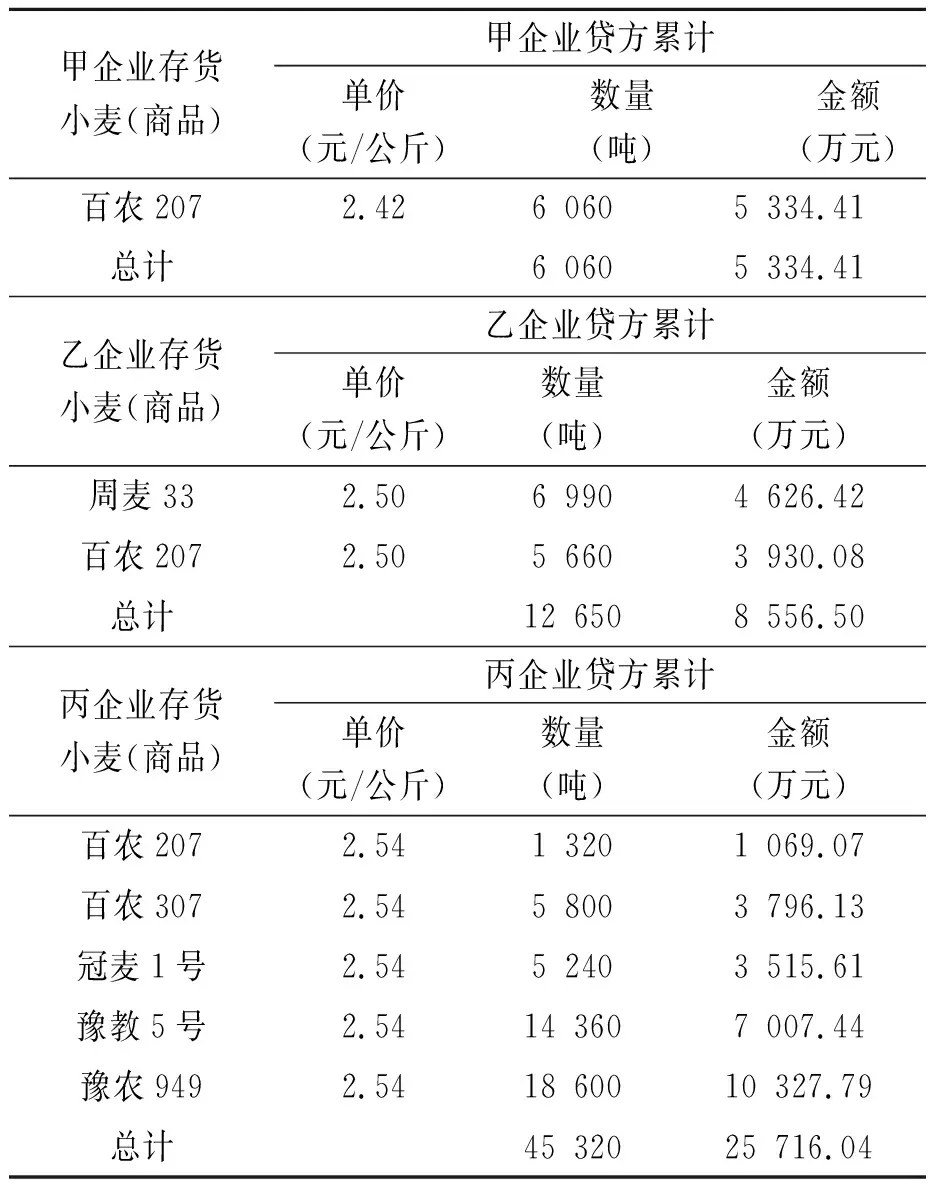

稅收法定和依法收稅是基本原則。種子轉商銷售無“法”可依,為稅務機關“執法不嚴”留下了操作空間,也是制種企業稅收遵從度較低的原因之一。基于全國稅源差異,各地稅務機關對種子轉商銷售稅款征收力度不同,即使同一稅務機關,制種企業不同時期納稅遵從度也不同。以安徽某縣“部分抵扣交稅”模式的制種企業甲、乙、丙為例,如表4所示。

通過計算三家制種企業的稅額占銷售收入比發現,最高為甲企業36.37%,乙企業次之27.06%,丙企業最低22.34%。企業財務訪談發現,甲企業銷售型號單一,會計制度健全,隱藏種子轉商銷售數量最少,遵從度最高,稅負最重。丙企業銷售型號較多,數量多,隱藏種子轉商銷售數量最多,遵從度最低,稅負最輕。國家若把種子轉商銷售視同種子銷售免稅,則減輕制種企業稅負,彌補了種子轉商銷售虧損,解決了稅務機關征稅力度差異,也提升了制種企業的稅收遵從度,更利于企業“做大做強”。

表4 制種企業種子轉商銷售額明細

(三)制種企業種子轉商銷售稅負公平測度

1.界定種子轉商銷售稅收范圍

基于種子轉商銷售稅收數據獲取難度較大,本文僅選取皖北豫東業務往來的五家委托代繁育企業,種子轉商銷售應納稅額包括增值稅、城市維護建設稅、教育附加和按銷售收入比例為劃分標準分攤的企業所得稅(見表5)。

表5 種子轉商銷售收入及應納稅額 (單位:百萬元)

2.設定種子轉商銷售稅負率

(2)

3.計算樣本稅負率均值

2017年至2020年制種行業的平均稅負:

表6 2017—2020年稅負率情況 (單位:百萬元)

4.計算制種企業種子轉商銷售稅負標準差

2017年至2020年樣本制種企業的稅負標準差:

÷樣本數量

(3)

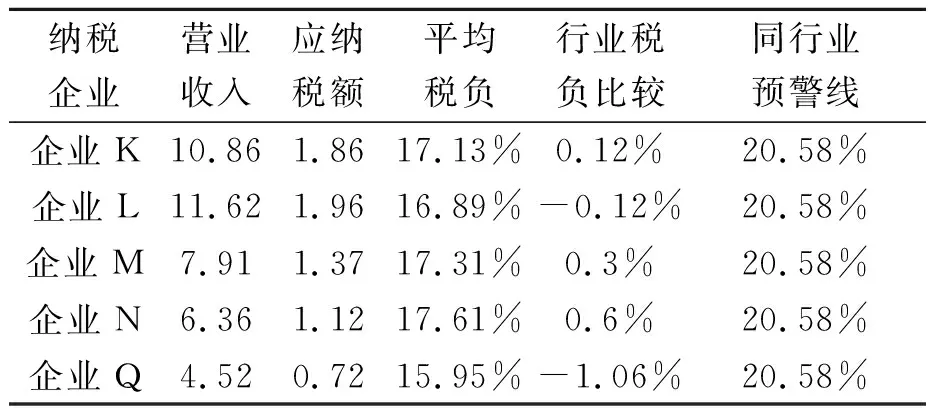

表7 種子轉商銷售稅負比較(單位:百萬元)

5.測算制種企業稅負離散系數

稅負離散系數=5.95%÷17.01%×100%=34.98%

6.基于離散系數確定樣本預警范圍

所求出制種企業離散系數不大于0.6時,取值設定為制種企業稅負平均數標準差;所求出制種企業離散系數大于0.6時,取值設定為制種企業稅負平均數0.6標準差,其中0.6為經驗數值。

預警上限=17.01%-0.6×5.95%=13.44%

預警下限=17.01%+0.6×5.95%=20.58%

四、結論與對策建議

(一)結論

綜上可知,2017—2020年制種企業平均稅負為17.01%,標準差為5.95%,離散系數為34.99%,稅負警戒線為13.44%~20.58%。這說明,我國制種企業種子轉商銷售的平均稅負較高,離散程度小,五家制種企業的數據分布較為均勻,說明我國制種行業內部的差異性不大。該差異性不利于增強我國制種企業在國內外市場中的競爭力,制種企業種子轉商銷售在承受20%轉損率的巨額虧損下,繼續多承擔稅收是不符合稅收“量能負擔”稅負公平原則的,也不利于我國種子行業“育繁推一體化”融合發展戰略的實施,需要我國稅務機關制定多樣化的稅收優惠組合政策降低制種企業稅負。

(二)對策與建議

1.把制種企業種子轉商銷售視同種子銷售給予增值稅免稅政策,確保稅負橫向公平

根據國家稅務總局2010年第17號公告,制種企業在育種—制種環節的種子轉商銷售業務均視同銷售種子享受免征增值稅政策。根據財稅〔2001〕113號文件,委托代繁育制種企業在批發—零售環節享受免征增值稅政策。根據財稅〔2008〕81號文件,委托代繁育制種企業中大規模種植的農民專業合作社在批發—零售環節享受免征增值稅政策。種子轉商銷售視同銷售種子可通過國家稅務總局發布規范性文件形式確立,亦不影響稅法總體的連續性和穩定性,具有技術可行性。種子轉商銷售業務視同種子銷售在流轉環節全覆蓋免征增值稅政策,是“虧損不交稅”“量能負擔”橫向稅負公平原則的體現。免征第一大稅種增值稅,進而免征城市維護建設稅、教育附加等間接稅,是“藏糧于技”的國家農業投資,有利于“育繁推一體化”國家戰略的實施。

2.把制種企業種子轉商銷售前二次加工納入農產品初加工范疇,給予企業所得稅免稅政策,促進稅負橫向公平

根據財稅〔2008〕149號文件,制種企業種子轉商銷售前的二次加工費用是種子轉商銷售的虧損擴大化的根源,若把種子二次加工費用納入農產品初加工范疇,制種企業則能享受企業所得稅免稅政策。此政策有力減輕了制種企業的負擔,有利于制種企業育種制種商業化市場競爭和稅負橫向公平。

3.完善國家財政補貼獎勵政策,促進制種企業育種商業化和“育繁推一體化”戰略,確保稅負橫向、縱向和代際公平

種子是國家農業發展的基石,要發揮種子正外部經濟效應,造福國家和社會,服務人民,堅決打擊假劣種子,減少種子的負外部性。種子屬于有限的非競爭性和有限的非排他性的準公共產品,需要政府和市場共同分擔。[2]提高農產品銷售價格、大力創辦農民專業合作社等收入初次分配更關注市場效率。[3]稅收減免、精準扶貧等收入再分配是國家以強制性來促進整體公平正義。財政補貼獎勵政策是國家支持制種企業發展的收入再分配政策,具有稅收減免和稅收返還相同的功能。如果所有制種企業同一時期均等享有國家財政補貼獎勵政策則體現稅負橫向公平;同一家制種企業不同時期均等享受國家財政補貼獎勵政策則體現稅負縱向公平;加強種子種源資質保護,繁制新品種,實現育種制種產業迭代,是制種企業稅負代際公平的體現。通過完善國家財政補貼獎勵政策,借助政府和市場“兩只手”合力,促進制種企業稅負橫向、縱向和代際公平,有利于育種制種商業化和“育繁推一體化”戰略的實施。

4.提升依法治稅、依法收稅管理水平,提高制種企業稅收遵從度,防范新的稅負不公

按照國家漸進式改革思想,制種企業種子轉商銷售稅收政策應從部分省市試點開始至全國全面施行為止。隨著國家財稅體制改革的推進,各級政府財權和事權劃分將更加清晰,“稅收法定”回歸全國人大系統,依法收稅,提高稅務機關稅收征管執行力尤為重要。不同稅務機關對于“部分抵扣交稅”模式執行差異稅收政策,對“隱藏銷售不交稅”模式采取“睜一只眼,閉一只眼”稅收政策,或故意制造“稅收洼地”進行招商引資都會造成種子轉商銷售業務新的稅負不公平問題。借助新一代信息技術、大數據、人工智能等技術,設立電子稅務局、零接觸納稅申報系統、金稅四期稅收風險防控等能有效降低稅務機關違法違規操作空間,提高了稅務機關依法收稅和稅收征管水平,有助于制種企業稅負公平。依法納稅意識的覺醒,信息化、科技化、共享化的納稅人信用體系建設,同樣促進制種企業稅收遵從度的提高。

五、結語

農為邦本,本固邦寧。本文從實踐出發,針對“三農”問題中制種企業存在的種子轉商銷售業務長期處于銷售虧損狀態下仍繳納不低的稅收不公平問題,通過市場調查和財務數據分析,開展了制種企業種子轉商銷售稅負公平測度研究,分別從稅負橫向、縱向和代際公平角度提出:把制種企業種子轉商銷售視同種子銷售免征增值稅;把種子轉商銷售前二次加工納入農產品初加工范疇免征企業所得稅;制種企業均等享受國家財政補貼獎勵政策和提升依法治稅、依法收稅管理水平等對策建議。此方案體現了“量能負擔”稅負公平原則,行政、市場和法律合力解決制種企業種子轉商銷售稅負公平問題,對于“千方百計使億萬農民多增收、有奔頭”具有重大現實意義。[4]

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00