高校內部控制現狀與優化

——以K高校為例

2023-01-05 03:55:58馬慧杰

內蒙古科技與經濟 2022年17期

馬慧杰

(內蒙古科技大學 計財處,內蒙古 包頭 014010)

我國經濟改革的深化推進了國家治理體系和治理能力現代化,行政事業單位內部經濟和業務活動的規范性面臨新的挑戰,建立科學高效的制約和監督體系,充分發揮公共服務效能成為亟須解決的問題。2012年財政部《行政事業單位內部控制規范(試行)》推動行政事業單位內部控制建設,規范和制約內部權力的運行及內部經濟業務活動,從而提升治理水平。2015年《關于全面推進行政事業單位內部控制建設的指導意見》及2016年財政部牽頭建立單位內部控制建設年度報告制度,為內部控制的建設和實施奠定堅實的基礎。

高校作為行政事業單位的重要構成,需要通過規范的管理及有效地控制保證學校經濟活動的合法合規、資產安全等,從而提高資源的配置和使用效益,完成人才培養及科學的研究。2016年教育部出臺了《教育部直屬高校經濟活動內部控制指南(試行)》明確了高校內控的作用及建設任務,為高校內控建設提供了指引及統籌規劃,推動了高校內控的建立和實施。2017年財政部實施的《行政事業單位內部控制報告管理制度(試行)》全面推進了內控建設,高校也加緊內控的建立和實施,及時準確編制內控控制報告。目前各大高校已建立了符合相關規定的內部控制制度,確保高校的可持續發展,但仍存在一定的問題。筆者通過研究K高校的內控建設發現所存在的共性問題并進行優化,確保內控建設的科學及有效實施,健全高校治理體系并提高高校治理能力建設。

1 K高校內部控制現狀

1.1 基本情況簡介

K高校為省屬高校發展成為以冶金、礦業、煤炭、稀土為特色,以工為主,工、理、文、管、經、法、藝術、教育等學科協調發展的多學科性大學。現有教職員工2 386人,各類在校全日制學生26 992人。黨委書記1人,黨委副書記、校長1人,黨委副書記1人,黨委委員、紀委書記1人,黨委委員、副校長3人。學校設有黨政、教學和直屬部門47個,其中黨政管理機構21個、群團機構2個、教學機構19個、教輔機構7個。現有一級學科博士學位授權點4個,一級學科碩士學位授權點18個,二級學科碩士學位點1個,專業碩士學位授權領域18個。

1.2 內部控制單位層面建設

K高校單位層面內部控制建設主要包括內部控制組織架構管理、內部控制工作機制、內部控制關鍵崗位管理、財務信息的編報要求、內部控制信息化管理、內部信息傳遞管理。

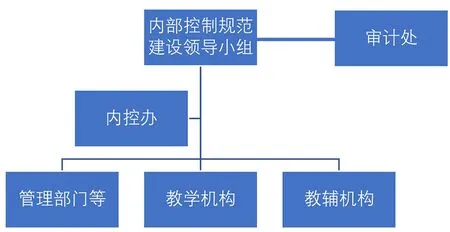

1.2.1 內部控制組織架構管理。K高校在全校范圍內設置內部控制規范建設領導小組,主要負責組織學校開展內部控制工作。在原有的機構設置中抽調人員組成內控辦,主要負責組織、協調各部門開展內控的具體工作。管理部門、教學機構及教輔機構是內部控制工作的實施機構,主要負責落實內部控制規范地實施,并對相關的經濟活動進行流程梳理和風險評估。審計主要負責對全校的內部控制工作進行監督和檢查。

圖1 K高校內部控制組織機構架構

1.2.2 內部控制工作機制。K高校內部控制工作機制主要分為議事決策機制、崗位責任機制。根據《行政事業單位內部控制規范(試行)》及《K高校“三重一大”決策制度實施辦法》,學校建立集體研究、專家論證及技術咨詢的議事決策機制。對于重大經濟事項需要根據規定及實際情況,由學校領導班子集體研究決定。崗位責任制要求根據各具體崗位職責及要求,明確崗位權限及關系,建立健全內控關鍵崗位責任制。著重體現“不相容崗位相互分離”,明確內控關鍵崗位并對相關人員進行定期輪崗,無法實現輪崗需要對其進行專項審計等控制措施。

1.2.3 內部控制關鍵崗位管理。明確內部控制關鍵崗位人員以職業道德及專業勝任能力作為選拔標準。結合K高校自身情況設置認定學校內部控制關鍵崗位主要為預算、收支、采購、資產、合同、建設項目以及內部監督等。對內部控制關鍵崗位人員定期進行培訓,提升專業勝任能力,并對其職業道德遵循情況進行考核,加強關鍵崗位的管理及控制。

1.2.4 財務信息的編報要求。高校的財務信息主要指以貨幣計量結合其他相關資料反映高校經濟活動的信息。根據政府及相關部門的要求,在法律、法規規定的范圍內,按照一定的程序,將實際發生的經濟業務按照國家統一的會計制度進行賬務處理、編制財務會計報告,并及時、適度、規范地向公眾公布高校的財務信息。

1.2.5 內部控制信息化管理及內部信息傳遞管理。學校明確將內部控制系統化、常態化,使得理念、流程方法嵌入到信息系統中進行管理。對于系統建設實施歸口管理,規范其開發、運行和維護,并制定對應流程措施,消除人為觀念、操作影響,保證信息安全及內部控制的信息健全和完善。對于信息傳遞溝通包括的方面進行細化,強調信息傳遞溝通的渠道暢通,定期開展核對,從而實現信息共享。

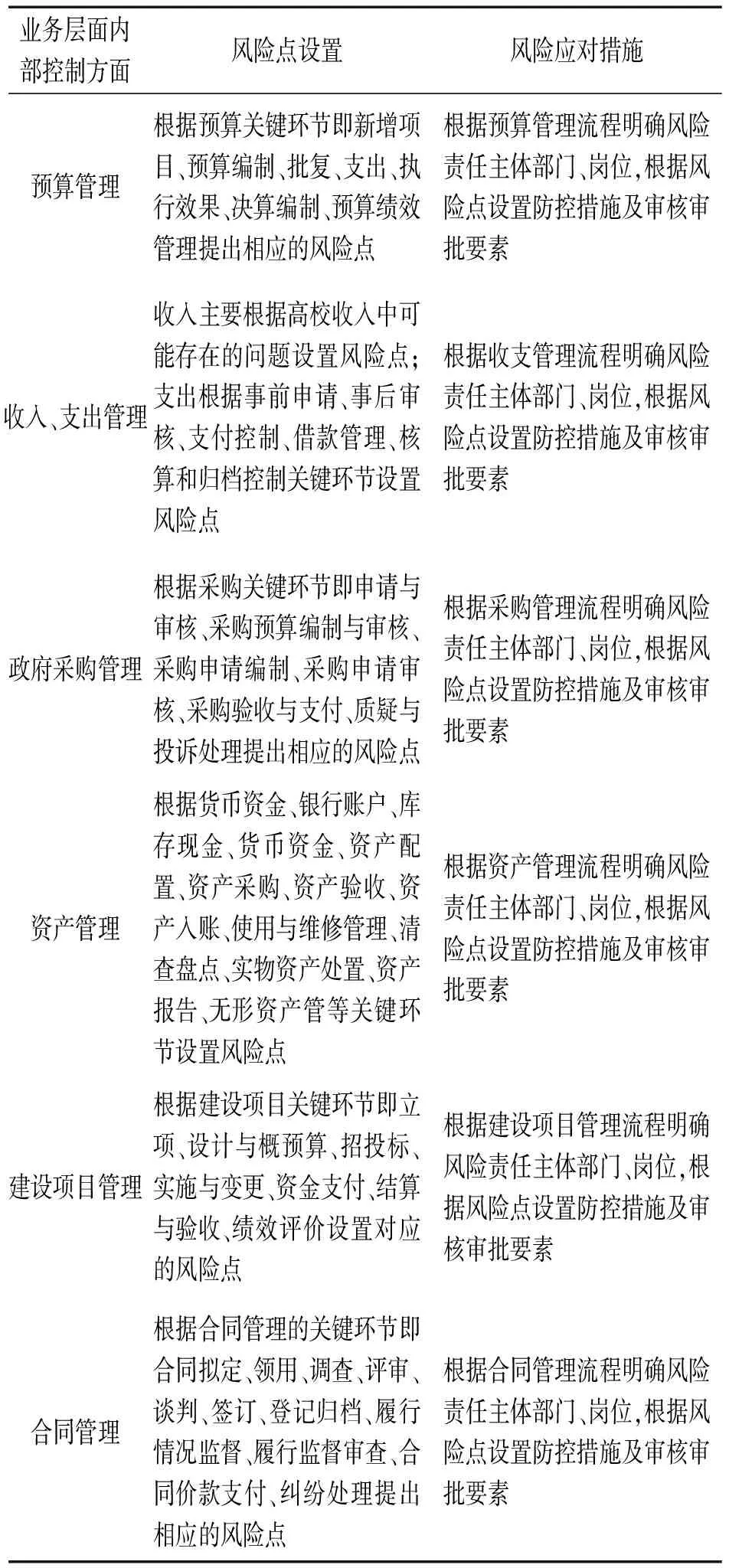

1.3 內部控制業務層面建設

K高校業務層面內部控制建設主要分為6個方面,即預算管理、收入支出管理、政府采購管理、資產管理、建設項目管理、合同管理。業務層面內部控制建設是內控建設的核心,通過對實際經濟業務的梳理,建立對應的制度,設計經濟業務對應流程明確其中的責任主體部門、崗位,并根據風險點設置相應的防控措施及審核審批要素。并對內部控制業務層面的建設中貫穿工作職責分離與業務輪崗,保證內控崗位權限的相互分離、相互制約與監督。

2 K高校內部控制優化

2.1 根據最新的政策對制度實施更新

高校的內部控制制度已基本建立,由于政策不斷更新以及學校管理對于組織結構部門及職責的重新細分,內部控制制度也應該根據最新的現行政策和法律法規要求進行新建、修訂、完善,進一步梳理管理流程,確保制度的實施更新及適應新的高校自身狀況。定期組織專業人士進行內部控制分析評價,加強內控的監督管理,梳理高校業務工作流程,排查風險隱患,促進高校內部控制體系的健全。建立動態監控及追蹤,及時、準確地發現內控制度中存在的不合理問題,強化管控流程,充分發揮不相容崗位分離的監督機制,使得內控機制貫穿高校的整個經濟業務活動中。

表1 K高校業務層面內部控制建設

2.2 加強內部控制培訓,提高內部控制意識

高校應定期舉行內部控制培訓,不能僅在于財務人員,應該擴展至整個高校的工作人員。使得增強內部控制工作意識,更新管理理念,提高管理能力和效率,使得內部控制真正地融入實際工作的每個流程及環節中,加強各方協調配合,樹立風險意識進而防范風險。高校事業的發展離不開內部控制,應熟悉理解并運用內控,不斷更新完善內控,避免實際工作中因為對于內控理解不到位、把握不到位進而出現風險點。

2.3 推進內部控制信息化建設及管理

在高校各項工作中信息的傳遞和處理發揮著重要的作用,因此高校內部控制建設也應該充分發揮信息化作用。通過現有的信息化平臺,整合信息化手段,配備相應的專業人才,升級硬件設施,進行信息系統的部署。將內部控制體系的理念嵌入信息系統中,通過設置信息化的流程控制及節點審核對接,防范風險,待財政廳對內部控制信息化完善后,實現內部控制信息系統的全方位應用。信息化建設將減少人為主觀因素的干擾、保證協調機制的暢行,為內部控制的有效運行發揮“屏障”作用,提高資金的使用效益,高校經濟業務的安全穩健運行。

3 結束語

目前,高校根據內部控制規范及法律法規要求已經建立自身內部控制制度,但仍需完善才能發揮其防范風險的作用。實現內控控制體系的全面落地,才能保證高校工作的規范、高效,切實提高辦學質量,充分發揮教書育人及科學研究的目標,為高等教育作出自己的貢獻。

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

北部灣大學學報(2021年4期)2021-04-28 08:01:04

甘肅教育(2020年18期)2020-10-28 09:06:02

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03