中國上市房地產公司勞動成本對股票收益的影響

2023-01-09 10:08:49容宇恩張梅

現代商貿工業 2022年23期

容宇恩 張梅

摘要:本文檢驗了中國上市房地產公司勞動成本與股票收益的關系。理論分析認為,在其他條件相同的情況下,較高勞動成本提高了房地產公司的經營杠桿,增加了公司的經營風險,從而提高了股票的風險溢價。使用時間和公司雙向固定效應面板回歸證明上市房地產公司的滯后一期勞動成本水平正向影響股票收益以及股票收益波動性,此結論也得到穩健性檢驗證明。本文對房地產公司控制風險和改善管理有一定參考意義。

關鍵詞:勞動成本;房地產公司;股票預期收益

中圖分類號:F23文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2022.23.047

0引言

在中國資本市場逐漸走向成熟的今天,無論是投資者、公司管理層還是政府主管部門對公司的股票收益都高度關注。20世紀80至90年代,以Fama和French(1993)為代表的國內外學者著重研究了公司規模、賬面市值比等因素對股票收益率的影響,提出了著名的三因子資產定價模型。最近幾年,國內外學者研究重點之一是勞動要素與資產定價的關系。范青亮、王婷(2016)使用中國數據研究了人力資本與風險溢價的關系。Donangelo(2014)使用美國數據考察了公司勞動力流動性與股票收益率的關系。

基于這樣的研究背景,本文關注并檢驗中國A股上市房地產公司勞動成本對股票預期收益率產生的影響。這是因為房地產是影響國民經濟發展的一個關鍵行業,它既是一個資本密集型行業,又需要大量的勞動力投入。資本和勞動兩種生產要素對房地產行業都有重要意義,有利于檢驗勞動成本對股票收益的影響。本文針對上市房地產公司的勞動成本狀況構造相應指標,并運用實證數據進行分析,對于研究我國企業的勞動要素使用問題以及發展勞動經濟學理論具有一定的借鑒意義。

1研究假說

本文對房地產公司勞動成本與股票預期收益關系的探析建立在前人研究的基礎之上。自從Danthine和Donaldson(2002)提出企業薪酬因其變動頻率較低增大了股東分紅不確定性從而提高了股票風險溢價的觀點以來,一些關于股票價格行為的前沿文獻開始關注勞動要素對企業股票收益產生的效應。這些效應的影響渠道之一是經營杠桿渠道,集中在與企業薪酬相關的研究上。Donangelo等(2016)的研究結合了工資粘性與勞動成本,認為具有粘性的勞動成本是企業經營杠桿的重要來源,可以使用勞動收入份額作為勞動杠桿的代理變量,實證檢驗表明具有較高勞動份額的企業其營業利潤對宏觀沖擊更為敏感,也擁有較高的資產預期收益率。

承襲有關文獻從經營杠桿渠道分析公司薪酬對股票收益影響的思路,本文認為房地產公司勞動成本對其股票預期收益率具有一定的預測能力,其作用機理可以歸結為,對于其他條件相同并且具有理性行為的企業而言,較高的勞動成本往往意味著企業擁有較高的勞動力價值以及較強的生產能力;如果企業具有較高的上期勞動成本,其本期勞動成本當中就包含了較大比例的固定支出,從而提高了企業的經營杠桿水平,這意味著市場需求增長時,其股權邊際收入高于其他條件相同而經營杠桿較低的企業,但當市場需求下降時,其股權邊際收入則低于經營杠桿較低的企業;可見,較高的上期勞動成本提高了未來股權收入的波動性,增加了股權收益的風險,引致更高的預期收益風險溢價;同時,經營杠桿水平的提高將普遍增加企業的系統性風險(Lev,1974;吳武清等,2012),從資本資產定價模型可知,企業的股票預期收益率在理論上也會有所提高。房地產是一個需要大量勞動力投入的行業,勞動成本對股票收益的影響應當比較明顯。為此,本文提出研究假說:在其他條件相同的情況下,如果房地產公司上期勞動成本水平較高,其股票預期收益率會有所提高。

2數據來源與變量說明

2.1數據來源

本文考察房地產公司滯后一期勞動成本對股票收益率的預測能力,股票收益率數據的時間跨度為2008年7月至2016年6月。我們參考Fama和French(2015)的做法,使用t-1年的公司財務數據與t年7月至t+1年6月的股票收益率數據配對。財務數據與股票收益率數據存在半年的時間間隔是考慮到投資者在獲取財務數據后對其投資策略進行相應調整。我們通過國泰安數據庫收集公司職工薪酬等財務數據以及企業股票收益率等股票市場數據,通過色諾芬(CCER)經濟金融數據庫收集最終控制人信息。以證監會2012年行業分類標準的房地產業公司為初始樣本,剔除關鍵變量的空缺值,我們得到866個房地產公司年度觀測值供進一步研究分析使用。

2.2變量說明

本文實證研究的勞動成本水平是類似于投資水平指標那樣平減一個恰當的變量,而并非指企業勞動支出的絕對金額。Donangelo等(2016)對勞動成本代理變量的選取進行了討論,我們參考其建議使用勞動收入份額作為房地產公司勞動成本水平的代理變量,本文對勞動成本水平(Labor)的定義為:勞動成本水平=支付給職工以及為職工支付的現金/(營業收入-營業成本+支付給職工以及為職工支付的現金+固定資產折舊)。支付給職工以及為職工支付的現金代表勞動收入,涵蓋了工資、獎金、各種津貼、養老保險、住房公積金等多個項目的費用。勞動收入份額即為勞動收入占企業總增加值的比重,表示勞動者從產出中獲得的報酬占比,本文認為以此作為反映企業勞動成本負擔的代理變量是合適的。

股票收益率(Return)是本文的被解釋變量,以2008至2016年間每年7月至次年6月的個股年度收益率為樣本。研究的控制變量包括投資水平(Investment),定義為購建固定資產、無形資產和其他長期資產所支付的現金/總資產;市場收益率(Market),采用滬深300指數的年度收益率衡量;賬面市值比(B/M),定義為年底股東權益賬面價值/年底市值;公司規模(Size),使用6月底市值衡量,以10億元為單位;產權屬性(Dumproperty),如果最終控制人類型是國有控股,Dumproperty等于1,否則等于0。

2.3描述性統計

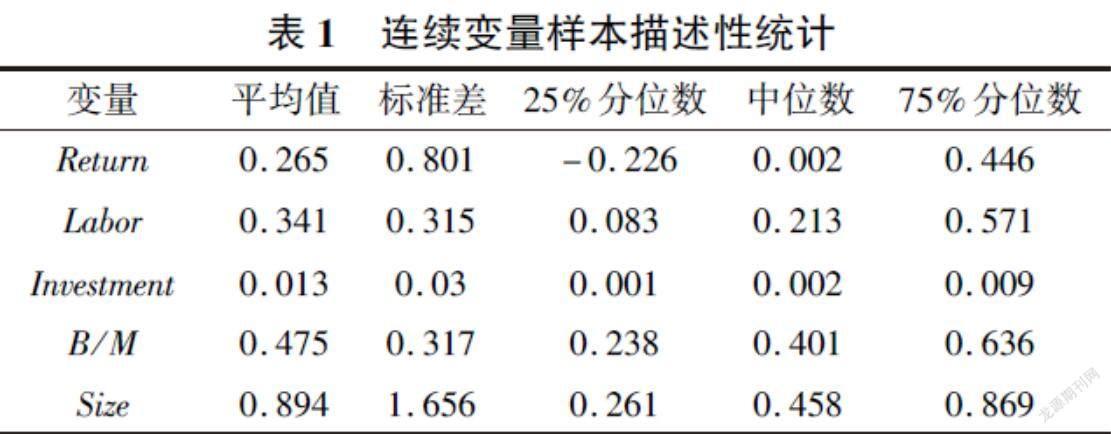

表1報告了上述連續變量的基本統計特征。樣本企業勞動成本水平的均值為0.341,標準差為0.315,離散系數為0.924(標準差/均值)。個股年度收益率在樣本區間的標準差為0.801,離散系數是3.02,反映我國房地產上市公司在此時間區間的股價波動劇烈,個股收益率差異較大。

3回歸分析

本節構造實證方程(1),使用雙向固定效應面板回歸方法,考察房地產公司勞動成本水平對股票收益率的預測關系。除勞動成本變量外,實證方程(1)控制了公司投資水平、市場收益、賬面市值比、公司規模以及產權屬性,以檢驗這些因素維持不變時,勞動成本水平對股票收益率的影響;也控制時間和公司的固定效應。

Returni,t=α0+α1Labori,t-1+α2Investmenti,t-1+α3Markett-1+α4B/Mi,t-1+α5Sizei,t-1+α6Dumpropertyi,t-1+∑Yeart-1+∑Firmi,t-1+εi,t-1(1)

方程(1)采用面板回歸方法,并對系數t值進行聚類穩健性修正。表2報告了實證方程(1)及不同設定的回歸結果,列(1)控制企業和年度固定效應后,單獨使用勞動成本(Labor)對股票收益率作面板回歸,勞動成本的系數估計值是0.2931且在5%水平上顯著,表明勞動成本與收益率存在正向的預測關系。列(2)顯示在控制公司投資水平后,勞動成本仍然正向影響收益率,估計系數為0.2917,在5%水平上顯著。可見,企業投資水平這一因素對勞動成本與股票收益率的正向關系沒有明顯影響。列(3)增加了更多的控制變量,勞動成本變量的系數估計值是0.3098,在1%水平上顯著。在控制變量方面,市場收益(Market)和賬面市值比(B/M)的系數估計值均顯著為正,公司規模(Size)的系數顯著為負,與經典文獻(如Fama和French,1993)得出的結論相符;此樣本中的公司投資(Investment)和產權屬性(Dumproperty)的系數估計值則不顯著。綜上所述,房地產公司勞動成本對股票預期收益率有明顯的預測作用,兩者存在顯著的正向關系,證實了研究假說。

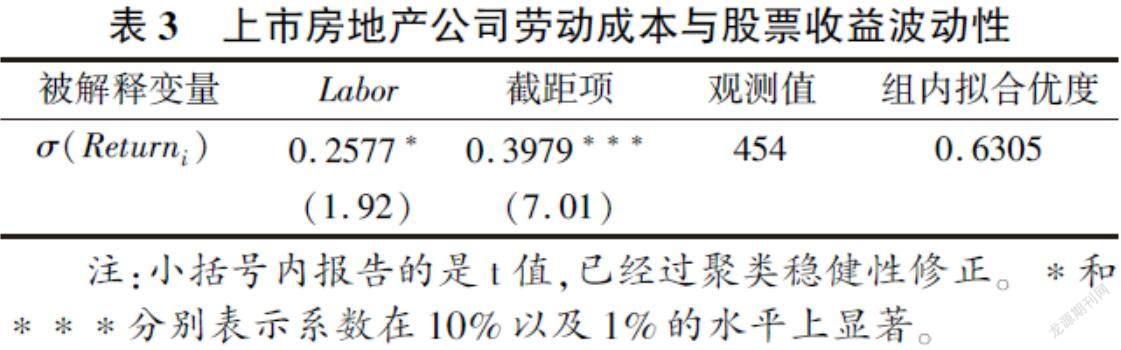

本文還使用股票收益率波動性對上市房地產公司勞動成本進行回歸,以證明高勞動成本的房企具有較高的整體風險。構造以下模型

σ(Returni)=β0+β1Labori,t-1+∑Yeart-1+∑Firmi,t-1+εi,t-1(2)

其中,σ(Returni)是以t年7月至t+4年6月的股票年度收益率標準差反映的股票收益率波動性。Labori,t-1表示企業在t-1年的勞動成本水平,以上文定義的勞動收入份額作為代理變量。控制企業和年度固定效應,采用面板回歸方法,并對系數t值進行聚類穩健性修正,回歸結果如表3所示。

勞動成本水平(Labor)的回歸系數為0.2577,在10%水平上顯著,反映了上市房地產公司的勞動成本水平越高,其整體風險也越高。這證實了上文的理論邏輯,高勞動成本水平提高了房地產公司的風險,也相應提高了其股票收益率。有的文獻記錄,勞動成本粘性也會提高企業整體風險,從而提高企業的股票預期收益率。實際上,本文認為勞動成本水平與勞動成本粘性是勞動成本影響股票收益的兩個方面,兩者是互補的,它們程度提高,都會提升企業的風險與股票預期收益。

在穩健性檢驗中,我們使用替代變量對實證模型(1)中的勞動成本變量(Labor)重新定義。使用上市房地產公司年度財務報表中的“支付給職工以及為職工支付的現金”除以“支付給職工以及為職工支付的現金+營業收入”來衡量企業的勞動成本水平,該指標調整了前文關于勞動收入份額的計算。表4報告了采用面板模型進行回歸的結果,列(1)至(3)的勞動成本變量(Labor)回歸系數分別是0.2618、0.2609和0.3218,均顯著為正,與前文以另一勞動收入份額定義作為代理變量的回歸結果一致,再次表明房地產公司勞動成本變量正向影響股票收益率。使用股票收益率波動性對新的勞動成本代理變量進行面板回歸,未列示的結果也沒有本質變化。另外,我們還對股票收益率、股票收益率波動性以及勞動成本變量做了雙側1%的處理,以減少離群值的影響,回歸結果沒有本質變化。因此,本節的回歸結果和研究結論是穩健的。

4結論與政策建議

本文使用實證分析的方法對中國房地產上市公司勞動成本與股票收益關系進行了檢驗。時間和公司雙向固定效應面板回歸方法顯示,房地產公司上期勞動成本水平顯著正向影響股票收益率以及股票收益率的波動性。本文認為公司勞動成本通過經營杠桿渠道影響股票收益率,這是因為在勞動成本粘性存在且賬面市值比等其他條件相同的情況下,對具有理性行為的房地產公司而言,較高的滯后一期勞動成本意味著公司具有較高的經營杠桿,引致較高的預期收益風險溢價。

勞動成本水平與股票收益率的關系對房地產公司和相關管理部門都有一定的啟示意義。高勞動成本對房地產公司而言意味著高風險,建議企業通過加強對員工的培訓,提高人力資本投資積累,從而提升勞動生產效率。同時,相關管理部門可以考慮進一步降費降稅,擴大企業的利潤空間;這些舉措能夠幫助包括房地產公司在內的各類型企業緩解工人薪酬上漲帶來的壓力,降低勞動成本引致的經營風險。

參考文獻

[1]范青亮,王婷.企業并購、人力資本與風險溢價——以滬深300指數成分股公司為例[J].中國經濟問題,2016,(2):82-98.

[2]吳武清,陳暮紫,黃德龍,等.系統風險的會計決定:企業財務風險、經營風險、系統風險的時變關聯[J].管理科學學報,2012,(4):71-80.

[3]Danthine J P,Donaldson J B.Labour Relations and Asset Returns[J].Review of Economic Studies,2002,(69):41-64.

[4]Donangelo A.Labor Mobility: Implications for Asset Pricing[J].Journal of Finance,2014,(3):1321-1346.

[5]Donangelo A,Gourio F,Kehrig M,et al.The Cross-Section of Labor Leverage and Equity Returns[J].Working Paper,2016.

[6]Fama E F,French K R.Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Financial Economics,1993,(33):3–56.

[7]Fama E F,French K R.A Five-Factor Asset Pricing Model.[J].Journal of Financial Economics,2015,(116):1-22.

[8]Lev B.On the Association between Operating Leverage and Risk[J].Journal of Financial and Qualitative Analysis,1974,(9):627-641.

基金項目:廣東省高校青年創新人才項目(2017WQNCX115);廣州市哲學社會科學發展共建課題(2022GZGJ15)。

作者簡介:容宇恩,男,經濟學博士,講師;張梅,女,經濟學博士,副教授(通訊作者)。