山東電力現貨市場下火電企業發展的思考

2023-01-12 07:32:16劉永華電國際電力股份有限公司鄒縣發電廠

現代企業文化 2022年31期

劉永 華電國際電力股份有限公司鄒縣發電廠

2021年10月11日,國家發改委發布《關于進一步深化燃煤發電上網電價市場化改革的通知》,為進一步適配電力現貨市場發展,通知對燃煤電廠入市電量和上網電價作出明確要求。山東省認真落實國家發展改革委各項改革部署,積極推進電力現貨市場建設。2021年11月5日,魯監能市場〔2021〕88 號《關于開展山東省電力現貨市場2021年12月結算試運行的通知》發布,要求自2021年12月1日開始,山東省電力現貨市場進入長周期不間斷試運行階段。電力現貨市場徹底顛覆了傳統火電企業的發展模式,如何更好地應對新型電力系統特點與電力現貨市場帶來的挑戰,成為未來火電企業發展的關鍵。

一、山東電力市場情況介紹

(一)山東電網構架

山東電網目前通過六回1000 千伏線路、四回500千伏線路,以及三回直流通道承接來自華北、東北以及西北電網外電送入,形成以特高壓“三直五交”八大電源為支點、500 千伏密集環網為核心、地區220 千伏骨干網架為支撐的交直流混聯大電網運行格局。

(二)電網電源情況

截至2022年9月底,山東電網直調電廠共68 座、機組208 臺,裝機總容量7390 萬千瓦;風電場229 座,機組9879 臺,裝機總容量為1991.84 萬千瓦;光伏裝機容量3958.93 萬千瓦;全網地方電廠(地調調度的并網電廠)共536 座,容量1669.2 萬千瓦[1]。

(三)外電入魯情況

2022年跨區跨省年度電量計劃為銀東直流298 億千瓦時,魯固直流300 億千瓦時,昭沂直流317 億千瓦時,華北聯絡線362 億千瓦時,總計1277 億千瓦時。截至9月底,共組織96 批次省間市場交易,達成交易電量1311 億千瓦時[1]。

(四)山東電網特點

作為新能源大省,山東光伏、風電裝機容量分別位居全國第一和第五,整縣分布式光伏試點數量和裝機容量均居全國首位。由于新能源具有“靠天吃飯”的特性,極易受氣象條件影響,新能源發電占比較大的電源結構難以同時應對發電與負荷的高度不確定性。不同于其他省份,山東省內水電、燃機裝機極度缺乏,外電入魯電量尚未參與電網調峰,目前省內調峰壓力主要集中在火電機組。

(五)山東電力現貨市場發展情況

2017年9月5日,山東、廣東、山西等8 個地區入圍全國電力現貨市場建設第一批試點省份,成為山東電力現貨市場發展史的標志性事件。2018年7月19日,山東省電力現貨市場建設試點工作啟動會在濟南召開。會議要求各單位根據電改分工各司其職,加快推進山東電力現貨市場試點建設。2019年9月5日,國家發改委要求試點地區9月份啟動現貨市場連續結算試運行。山東省分別于9月、12月實現連續一周結算試運行,為后續長周期運行提前試驗了規則體系和技術支持系統。2021年12月1日,山東電力現貨市場進入長周期連續結算試運行,自此山東電力市場完成由“計劃”到“市場”的切換。

二、火電企業在現貨市場中的挑戰

(一)生產模式的變化

三公調度模式下,火電企業關注的是機組負荷率、發電量、利用小時數,電力現貨市場下更多考慮的是運營成本的降低,多發高價電、少發或不發低價電成為新的發電原則。在現貨市場模式下,機組負荷率和電價的形成與電網供需關系和報價策略有直接關系,發電量完成情況與盈利能力脫鉤。分時電價同機組負荷一樣,呈現相同的峰谷特性,機組的啟停頻次會較以往增多,傳統三公調度模式下各家單位不愿參與的啟停調峰,現在成了爭相競爭的“香餑餑”,各廠機組的深調下限也在逐步下探。

(二)經營模式的變化

三公調度模式下,機組存在邊際貢獻時,搶發電量是基本經營邏輯,電價構成單一,經營模式簡單。月內度電收益和完成電量基本固定,月度完成利潤測算簡單,企業預計營收情況相對確定。現貨市場下,發電量具有不確定性,電價構成更加多元,收入構成更加復雜,發電思路由多發電轉為多發效益電。電力現貨市場下,電費構成更加復雜,主要由中長期合約收益、現貨電能量交易收益、容量補償費用和其他補償分攤費用四部分組成。發電成本較高的機組,中標開機發電即虧損,停機則無法獲得電能量收益,可靠性較差以及超期服役的機組,將損失大量容量補償收入,在現貨市場中將徹底失去競爭力。

(三)電量計劃的變化

“三公調度”時代,各電廠提前獲取計劃發電量,可通過統計全網各電廠發電情況較為準確地預判月度發電量,全廠的經營計劃組織能夠有明確的目標。電力現貨市場下,計劃電量退出歷史舞臺,電網調度機構不再負責各電廠發電量完成率,各電廠運行日發電量與開停機機會取決于運行日電網負荷需求以及競價日各電廠的報價[2]。電網新能源發電占比不斷提高,火電企業負荷率預測難度加大。電力現貨市場下發電量存在不確定性,導致煤炭采購、大宗物資采購、發電副產品運銷存在不可控性,經營組織難度進一步加大。

(四)運行管理的變化

電力現貨市場下價格引導機組調峰更深、調頻更快,啟停機次數大幅增加,火電存在日前市場出清全廠停機或單機運行時日內啟停調峰的可能,機組參數優化調整難度加大。新能源出力波動大導致機組運行方式變化更加頻繁,深調時間增加,更快的負荷響應需求,更強的帶負荷能力,迫使機組參數劣化問題突出,參數優化調整難度加大,機組經濟性與安全性難以統籌兼顧。

(五)檢修管理的變化

現貨市場容量補償機制的實施改變了對機組檢修以及設備消缺的組織開展。目前,山東電力現貨市場容量補償費用從用戶側收取,收取標準為0.0991 元/千瓦時,每月結算一次。發電容量補償費用=機組月度可用容量×用戶側容量補償費用/全網所有市場化機組可用總容量,其中:用戶側容量補償費用=容量補償電價×全網所有市場化用戶月度用電量[3]。容量電價機制下,機組檢修時段將損失容量補償費用,高電價時段的檢修計劃,會給企業帶來較大的經濟損失,機組安全性與經濟性的矛盾更加突出。容量補償機制倒逼檢修計劃控制更加嚴格,檢修節點更加精細,設備可靠性愈加重要,機組非停和降出力給企業帶來的損失直接反映到總電費收益上。

三、火電企業在現貨市場中的應對措施

(一)轉變傳統發電思路,深入研究現貨市場規則

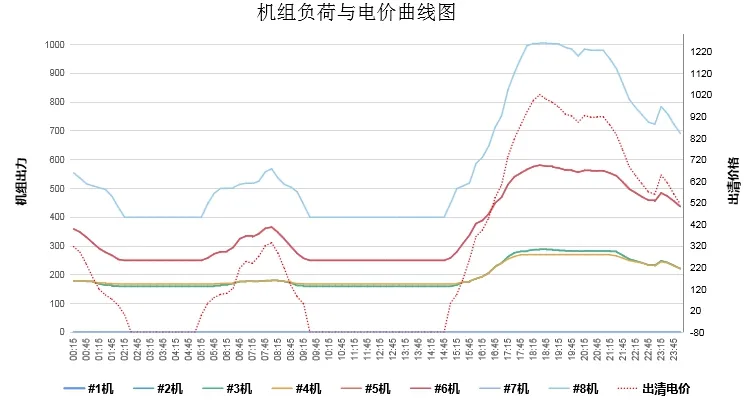

電力現貨市場下,各類電源發電計劃進一步放開,原則上燃煤發電電量全部進入電力市場[4]。發電企業需轉變傳統發電思路,由搶發電量轉為搶發效益電,發電量和利用小時不再作為關注點,電價分時波動,少發低價電多發高價電成為新的利潤增長點。圖1為機組負荷與電價曲線關系圖。

圖1 機組負荷與電價曲線關系

企業應深入研究電力現貨市場政策,合理利用現貨市場規則,掌握電價變化規律,不斷強化市場競爭意識,精確判斷電網負荷形勢,結合現貨市場外部環境及企業自身階段性特征,超前制定應對措施,做好現貨市場下競爭性報價工作,真正實現“計劃思維”轉變為“市場思維”。

(二)轉變標桿電價觀念,科學制定現貨報價策略

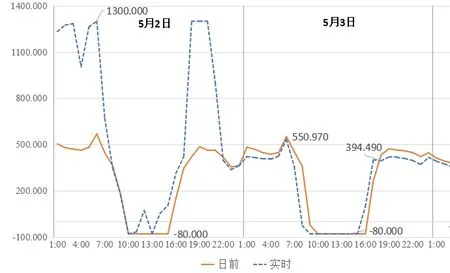

電力現貨市場下,電價由三公調度模式下標桿電價轉為市場出清電價,出清電價取決于電網負荷供需形勢和市場主體報價情況。分時電價曲線與負荷曲線呈現同樣的峰谷特性。受負荷預測精度、天氣變化等影響,日前出清曲線和實時出清曲線經常出現較大差距。圖2為2022年5月2日和3日日前與實時市場出清電價。

圖2 2022年5月2日和3日發電側日前與實時電價出清情況對比

隨著電力現貨市場的發展,發電企業將會趨向于基于機組邊際成本制定報價策略。精準的成本分析是制定科學報價策略的關鍵。基于成本分析、電價預測,設計“三段式”報價策略[5],如圖3所示。

圖3 典型報價策略曲線圖

在低價段以較低的報價實現機組連續開機運行,避免非意愿停機。在邊際段按照機組發電邊際成本報價,存在盈利空間時爭取多發電,報價稍低于預估出清電價,實現量價兼顧。高價段發現市場價格,探索市場力約束條件,以一定電量去探尋市場高價,實現收益最大化。

(三)轉變經營管理方式,降低發電邊際成本

現貨模式下是成本戰、價格戰,經營管理的時間單位縮短,由月控變為日控甚至分時控。企業必須明確機組邊際成本,全面壓縮運營成本,建立以綜合效益最大化為導向的成本管控體系。為準確掌握機組邊際成本,需獲取機組平均能耗數據,將機組平均能耗值分別乘以對應出力水平,得到機組總能耗數據,采用數學方法確定機組能耗特性參數[6]。機組發電總能耗特性曲線為:

F=mP2+tP+k

其中:F 為燃煤機組發電總能耗(kg/h);P 為機組發電出力水平(MW);m,t,k 為能耗特性參數[2]。

企業應通過拓展煤源渠道、提高長協煤覆蓋率、摻燒經濟煤種等方式降低企業發電邊際成本,及時調整進煤結構,做好煤場存煤結構管控,提升企業在現貨市場中的競爭力。

(四)轉變供熱發展規劃,兼顧供熱與發電效益

供熱機組為保障供熱需求,高負荷段為保證抽汽量無法帶滿出力,低負荷段為保證供熱溫度無法減至最低技術出力,負荷調節能力變差,在現貨市場中造成低電價時段負荷率過高,高電價時段負荷率過低,導致供熱機組電能量電價偏低,如圖4所示。

圖4 供熱機組與非供熱機組負荷調節能力對比

在現貨市場容量補償機制下,供熱機組提報降出力將損失容量補償費用,同時損失高電價時段發電空間,給企業帶來較大的經濟損失。企業在制定供熱發展規劃時,需統籌考慮供熱收益與現貨效益,制定符合企業長續發展的規劃。

(五)轉變運行管理理念,提升運行管理水平

電力現貨市場下,新能源出力波動大導致機組運行方式變化頻繁,日內啟停調峰成為常態。企業要轉變傳統運行管理理念,在保證機組安全性基礎上,努力挖潛力、拓空間,從提高機組深調能力,適應寬負荷調整范圍方面下功夫。同時需要通過修訂運行管理措施,保證現貨模式下機組運行參數、發電副產品質量、環保參數控制不受影響,通過優化電網峰谷期間設備運行方式,實現現貨市場下生產效益最大化。通過建立健全電力現貨市場管理機制,充分發揮獎懲“指揮棒”作用,用制度獎懲引導運行管理工作適應性轉變。

(六)轉變機組檢修計劃,提高容量補償費用

電力現貨市場下,容量電價的政策要求機組“零非停”“零降出力”,對設備可靠性提出了更高要求。現貨運行期間要做好機組檢修計劃管控工作,取消非必要的機組檢修,鼓勵利用機組備用期間進行消缺,提高檢修工作質量。嚴格控制必要檢修計劃時間節點,杜絕因設備原因造成機組非停和降出力,因供熱等原因必須降出力運行時,盡量減少降出力容量,以提高機組的可用容量。檢修管理模式由計劃檢修、常規檢修逐漸轉變為備用檢修、即停即修。

(七)轉變人才培養重點,儲備現貨專業人才

2022年2月21日,國家兩部委下發《關于加快推進電力現貨市場建設工作的通知》,電力市場改革步伐再次提速。為適應不斷發展的電力現貨市場,企業必須高度重視現貨人才培養,始終把人才作為第一資源。電力現貨從業人員需要具備多種能力,發電企業要培養現貨市場需求的復合型專業人員,一是要深度了解電力現貨市場原理、規則和相關政策;二是熟悉網架知識,能夠根據全網信息披露情況,準確預測電網負荷形勢,科學制定報價策略;三是具備較強的分析能力,能夠對出清結果進行分析、復盤,不斷優化報價策略,提高報價精準度,提升現貨交易盈利能力,全力應對電力現貨市場新形勢。

四、結語

“雙碳”目標的提出,為我國中長期能源發展指明了方向,火電將逐步由提供電力電量的主體電源轉變為電力電量并重的支撐性和調節性電源[7]。電力現貨市場建設進程的加快,對傳統火電企業產生了重大而又深遠的影響。火電企業作為電力現貨市場的重要組成部分,應充分把握新發展機遇,積極轉變發展思路、經營理念和管理模式,盡快實現企業轉型升級才能更好地適應電力現貨市場環境。