個人養老金落地保險個人養老金產品優勢獨特

2023-01-12 12:15:10劉欣琦謝雨晟孫坤國泰君安證券研究所

上海保險 2022年12期

劉欣琦 謝雨晟 孫坤 國泰君安證券研究所

2022年11月25日,人社部、財政部、稅務總局聯合印發《人力資源社會保障部辦公廳 財政部辦公廳 國家稅務總局辦公廳關于公布個人養老金先行城市的通知》,公布了36個先行城市名單,個人養老金制度開始在先行城市實施。此次試點的36個城市覆蓋31個省份,包括了發展程度不同的城市,如北京、上海、深圳等超大型城市,合肥、武漢、成都等省會城市,以及玉溪、慶陽等規模較小的城市,涵蓋范圍較廣,試點力度超預期。

一、個人養老金賬戶開立、繳存、投資流程體驗較好,有助于前期個人養老金快速推廣落地

按照個人養老金的相關制度規定,參與個人養老金業務需要開立個人養老金賬戶和個人養老金資金賬戶,完成兩個賬戶開立后,可以向個人養老金賬戶繳存資金并購買相關養老金產品,即參與個人養老金需經過開戶—繳存資金—投資相關產品等步驟。筆者通過實測發現,開戶、繳存、投資流程體驗較好,有助于前期個人養老金快速推廣落地。下面針對上述環節做具體分析。

(一)個人養老金賬戶和個人養老金資金賬戶可同時開立,便捷程度超出預期

要參與個人養老金業務需要開立個人養老金賬戶和個人養老金資金賬戶。個人養老金賬戶主要是用于信息記錄和查詢;資金賬戶是用于繳費、購買產品、獲取收益、領取養老金。

開立個人養老金賬戶可以通過國家社會保險公共服務平臺、全國人社政務服務平臺、電子社保卡“掌上12333APP”或商業銀行等渠道。

當前銀保監會公布的首批可以開辦個人養老金業務的商業銀行共23家,其中,截至2022年11月26日已完成對接測試、支持資金賬戶開立的商業銀行共16家。

需要說明的是,通過商業銀行,可以一次性完成個人養老金賬戶和個人養老金資金賬戶的開立。

以工商銀行APP為例,開立流程包括“簽署協議—上傳身份證—確認身份信息—人臉識別—綁定銀行卡—生成賬戶號”,總體流程較為簡潔,完成用時不超過5分鐘,用戶體驗超出預期。

(二)資金繳存流程和銀行卡二類戶繳存一致,完成繳費可享稅收優惠

資金繳存方面,根據《個人養老金實施辦法》規定,“參加人每年繳納個人養老金額度上限為12000元,參加人每年繳費不得超過該繳費額度上限”。即當前每人每年繳存的養老金上限為12000元。根據《關于個人養老金有關個人所得稅政策的公告》,“在繳費環節,個人向個人養老金資金賬戶的繳費,按照12000元/年的限額標準,在綜合所得或經營所得中據實扣除”,即完成繳費可享受稅收優惠,具體的稅收優惠可通過個人所得稅APP申請。

繳存方式方面,開立的資金賬戶即銀行二類戶。因此,資金繳存和普通銀行卡的資金繳存差異不大,可通過手機銀行、個人網銀等轉賬實現。

(三)養老金基金購買流程和普通基金基本一致,操作簡便

根據《個人養老金實施辦法》,“個人養老金實行個人賬戶制,繳費完全由參加人個人承擔,自主選擇購買符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等金融產品”。即參加人可以購買儲蓄、銀行理財、保險、公募基金相關產品。以工商銀行APP為例,整體“開戶—繳存—投資”流程較為流暢簡潔,用戶體驗較好。在開戶環節,個人養老金賬戶和個人養老金資金賬戶可以同時開立,無需再通過其他平臺單獨開立個人養老金賬戶,且兩個賬戶的開立過程需要手動輸入的信息極少,辦理流程很快,基本上5分鐘內可以完成辦理。繳存環節和投資環節與傳統的銀行卡轉賬、基金購買差異不大,客戶較容易上手。

(四)個人養老金領取受嚴格限制,三類條件需滿足其一

根據《個人養老金實施辦法》,個人養老金賬戶封閉運行,需要達到一定要求才可以領取,具體的要求包括以下三類,滿足其一即可按月、分次或一次性領取養老金:(1)達到領取基本養老金年齡;(2)完全喪失勞動能力;(3)出國(境)定居。

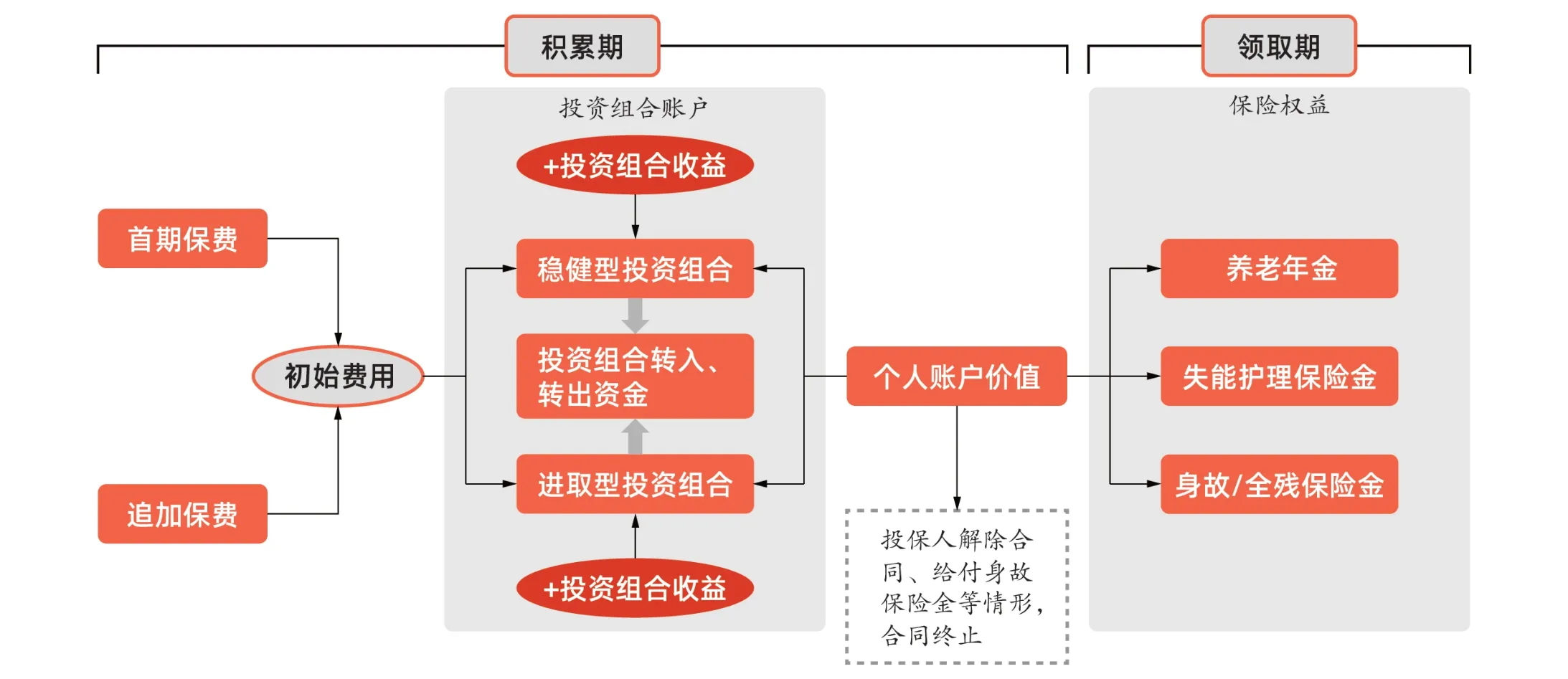

?圖1 個人養老金投資分為積累期和領取期兩個階段

二、個人養老金產品多樣,保險個人養老金產品具有保本保收益以及抵御長壽風險兩大優勢

個人養老金可購買的產品包括儲蓄、理財產品、公募基金和保險。下面針對各類產品做詳細梳理。

(一)儲蓄和理財產品受限于試點地區和產品推出進度,在當前的個人養老金試點中份額或將有限

根據銀保監會公布的首批開辦個人養老金業務機構名單,當前可以參與個人養老金業務的商業銀行共23家,銀行理財子公司共11家。

儲蓄類產品方面,由工商銀行、農業銀行、中國銀行和建設銀行在合肥、廣州、成都、西安和青島開展特定養老儲蓄試點。試點期限暫定一年。產品包括整存整取、零存整取和整存零取三種類型,產品期限分為5年、10年、15年和20年四檔,客戶需要年滿35周歲才能參與,產品利率略高于大型銀行五年期定期存款的掛牌利率,5年整存整取的收益率在3.5%~4%左右。

個人養老金理財產品名單尚未發布,各家機構尚在產品申報階段。

(二)公募基金個人養老金產品收益率預期更高,各家機構宣傳力度更大,有望在試點中獲取較大份額

2022年11月18日,證監會發布個人養老金基金銷售機構名錄和個人養老金基金名錄。共37家代銷機構入圍,其中,券商14家,銀行16家,獨立基金銷售機構7家;共129只公募基金產品入圍,涉及40家基金公司。

從當前的產品規模看,交銀施羅德基金、興全基金、匯添富基金位列前三,其基金規模分別為164.04億元、80.55億元、76.28億元。前十名的基金公司多為頭部基金公司,其股東也包含多個上市證券公司,個人養老金的開閘將有利于上市公司業績提升。

產品費率方面,根據《個人養老金投資公開募集證券投資基金業務管理暫行規定》,“個人養老金基金的單設份額類別不得收取銷售服務費,可以豁免申購限制和申購費等銷售費用(法定應當收取并計入基金資產的費用除外),可以對管理費和托管費實施一定的費率優惠”。筆者統計了此次入圍的129只基金,除少數幾只基金外,其他基金的Y份額相比A份額的管理費和托管費都做了五折優惠,申購費和贖回費保持和A份額一致,無銷售服務費。

產品收益率方面,基金產品收益率相比儲蓄、保險等產品更高。根據Wind數據,截至11月25日,列入首批個人養老金投資基金產品的129支養老FOF基金中,共有56支有近3年業績數據。近3年平均年化收益率6.06%,近3年年化收益率區間為2.22%~13.37%,業績排名前十的基金近3年年化收益率均在9%以上。

公募基金個人養老金產品近3年平均收益率可達到6%,相比其他產品收益率更高;同時各家基金公司均推出Y份額,給出費率優惠,并持續加強宣傳力度,產品收益率優勢疊加機構持續宣傳,預計公募基金產品將在個人養老金試點中獲取較大份額。

?表1 首批7款保險個人養老金產品形態對比

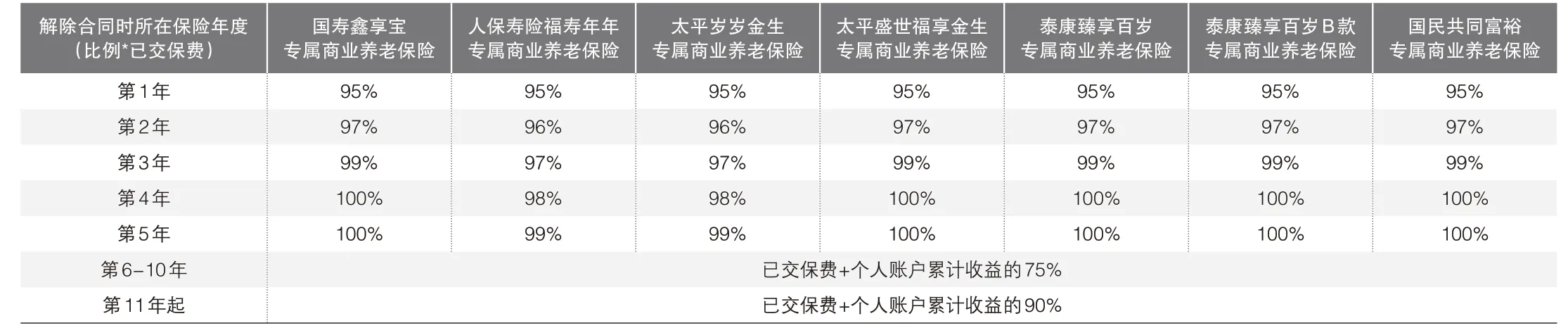

?表2 提前解除保險個人養老金合同時的現金價值明顯受損

(三)保險個人養老金產品具有保本保收益以及抵御長壽風險兩大優勢

在積累期,投保人交納首期保費,支付初始費用,目前首批參與的個人養老金保險產品的初始費用上限普遍在2.0%~5.0%,其中,泰康的產品披露當前初始費用采用1.0%~3.0%,后續可通過選擇期繳、轉入或追加繳費的方式追加保費。投保人基于自身的風險偏好選擇穩健型和進取型兩類賬戶的配置比重,所交保費在扣除相應的初始費用后按照約定的分配比例分別計入各投資組合賬戶。其中,穩健型賬戶通常具有保底收益,普遍為2.0%~3.0%;進取型賬戶收益具有不確定性,保底收益普遍為0%~0.55%。在領取期前,保險公司將每年或在投資組合賬戶注銷時對投資組合賬戶進行結算,將結算利息等額計入該投資組合的賬戶價值。

相較于基金、銀行理財等個人養老金產品,保險個人養老金產品的持有期限較長,養老年金領取起始日通常不得早于被保險人60周歲。如投保人在領取期前解除合同,除符合特殊解除合同情形外,投保人解除保險合同將獲得合同的現金價值,其中在保單的第1—3年解除合同將面臨本金受損,現金價值為已交保費的95%~99%;大部分保險合同第4—5年將實現保本但無投資收益,現金價值為100%已交保費;第6—10年實現保本+75%的投資收益;第11年起實現保本+90%的投資收益。

在領取期,被保險人將獲得養老年金、失能護理保險金、身故/全殘金等保險權益,以給付其中一種權益為限。

對于養老年金,領取方式可選擇終身領取或固定期限領取(如10/15/20/25年領取),領取頻率可選擇月領或年領。如選擇終身領取,那么在養老年金開始領取日及其后每月(或每年)的對應日,若被保險人生存,即可按確定的領取金額領取養老年金,直至被保險人身故;若被保險人身故時已給付的養老年金之和(不計利息)小于養老年金開始領取日的個人賬戶價值,將一次性給付養老年金開始領取日的個人賬戶價值與已給付養老年金之和(不計利息)的差額。如選擇固定期限領取,在養老年金開始領取日及其后每月(或每年)的對應日,若被保險人生存,即可按確定的領取金額領取養老年金,直至固定領取期限屆滿;若被保險人在固定領取期限屆滿前身故,將一次性給付以下兩者中的較大者:

(1)固定領取期內尚未給付的養老年金之和(不計利息);

(2)養老年金開始領取日的個人賬戶價值與已給付養老年金之和(不計利息)的差額。

對于失能護理保險金,領取方式可選擇一次性領取或固定期限領取。如選擇一次性領取,將按開始領取失能護理保險金時的個人賬戶價值一次性獲得失能護理保險金;如選擇固定期限領取,那么保險公司根據開始領取失能護理保險金時的個人賬戶價值和保險公司當時提供的失能護理保險金領取標準表,確定每月(或每年)的失能護理保險金領取金額。在失能護理保險金開始領取日及其后每月(或每年)的對應日,若被保險人生存,將按確定的領取金額獲得失能護理保險金,直至固定領取期限屆滿;若被保險人在固定領取期限屆滿前身故,將一次性給付以下兩者中的金額較大者:

(1)固定領取期內尚未給付的失能護理保險金之和(不計利息);

(2)開始領取失能護理保險金時個人賬戶價值與已給付失能護理保險金之和(不計利息)的差額。

對于身故/全殘保險金,如被保險人在開始領取養老年金或失能護理保險金前身故,那么將按領取身故保險金時的個人賬戶價值一次性給付身故保險金。

相較于基金、銀行理財等其他個人養老金產品,保險個人養老金產品主要有兩大優勢,一是具有保本保收益特點,滿足低風險偏好人群的理財需求。當前首批個人養老金保險的穩健型產品均提供了2%以上的長期投資收益率,預計拉長久期看對低風險偏好人群有較強的吸引力。二是具有抵御長壽風險的特點,這是其他競品產品沒有的特色。保險個人養老金產品普遍保障至終身,尤其當客戶選擇年金領取至終身時,可以有效應對長壽風險。

?圖2 保險個人養老金權益主要包括養老年金、失能護理保險金、身故/全殘保險金等

猜你喜歡

福建質量管理(2020年16期)2020-02-25 16:10:00

伴侶(2018年11期)2018-11-22 03:18:50

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年19期)2017-02-03 02:51:37

山西青年(2017年17期)2017-01-30 06:42:57

大社會(2016年5期)2016-05-04 03:41:44

長春大學學報(2014年5期)2014-03-25 04:08:22

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16