源頭數據治理視角下中小企業信貸三方主體博弈分析

2023-01-30 12:37:24王艷萍趙華偉

吉林金融研究 2022年11期

關鍵詞:策略

王艷萍 趙華偉

(齊魯工業大學經濟與管理學部金融學院,山東濟南 250100)

一 、引言

在數字化轉型的當下,數據作為重要的生產要素,是金融市場中必不可少的參考依據,是各企業實現效益最大化的重要資產,其質量對于有效開展金融業務及釋放價值而言舉足輕重,具體來看,高質量的金融數據還可為預測金融風險建立警示報警系統,可降低眾多風險影響,譬如信貸風險、運營風險等(Korhonen JJ等,2013;Emieux V等 ,2014;Putro B L等,2016)。針對數據的海量增長及重要性的凸顯,數據有效治理問題應運而生,其中源頭數據治理則是重要的組成部分,若源頭數據為假,數據的分析與處理則變得毫無意義(夏詩園等,2022)。

在信貸市場中,中小企業用于貸款的數據資料,是對企業進行精準分析的源頭數據。從微觀角度來看,該數據關系到企業發展過程中的融資成本問題,從宏觀角度來看,它可以影響金融機構對于單個企業乃至整個行業的判斷,最終對金融政策的制定及實施產生影響。因此為實現信貸市場的健康有序發展,避免系統性風險的發生,源頭數據治理勢在必行。

有關數據治理學者們多從立法、管理及技術角度展開論述數據治理的重要性及必要性,且對國際及國內數據共享障礙、安全流通關注度較高(李濤,2022;王偉玲,2022)。針對中小企業在信貸市場中的行為,更多從其是否能夠償還貸款角度出發,拋出了“不管黑貓白貓,抓住耗子就算好貓”的問題。但分析看來,引入第三方機構,譬如政策性擔保機構、第三方物流企業等防止中小企業無法償還貸款,卻出現其與中小企業合謀,最終導致銀行及公眾利益受損的情況,究其根源依舊是數據造假問題(馬松等,2015;祝擁軍等,2013)。不可否認,中小企業、信貸審批員以及監管代理人員三方的不作為及合謀行為導致流入信貸市場中的底層資產相關數據造假、未實現穿透式監管等問題時有發生。因此,本文在銀保監會將銀行監管統計納入數據治理范疇計劃的背景下,考慮源頭數據治理問題,從審查中小企業提交的信貸資料角度出發,結合銀行信貸審批人員以及監管代理人員工作合規性兩因素,構建中小企業、信貸審批人員以及監管代理人員三方博弈模型,致力于為政府、監管部門對于銀行監管統計數據以及流入金融市場的中小企業數據的源頭治理提供借鑒意義。

二、博弈模型構建

(一)問題描述和基本假設

信貸市場中源頭數據治理相關三方的策略選擇如下:中小企業策略空間為(提供真實數據,提供虛假數據);信貸審批人員策略空間為(合規審核放貸,違規審核放貸),違規審核放貸表現為信貸審批人員的合謀以及不作為;監管代理人員的策略選擇為(合規監管,違規監管),其中,違規監管可理解為合謀行為以及不作為。以上三方都屬于有限理性人,即在實際信貸業務的過程中,他們會通過其他主體的行為變化而調整改變自己的策略,整個信貸業務的博弈結果會由此發生變化,最終趨向于某一穩定狀態,可見,以上博弈過程符合演化博弈特征,因此,本文基于演化博弈理論對源頭數據治理過程中的中小企業、信貸審批人員及監管代理人員的行為進行分析。

(二)確定模型參數

為構建博弈模型,對各參與方策略及其穩定性展開分析,做如下四點假設:

假設1 中小企業獲得貸款后收益為Pe,中小企業提供真實數據的成本為Cet,提供虛假數據的成本為Cef,而中小企業提供虛假數據的成本主要包括偽造虛假企業數據、虛假宣傳以及賄賂信貸審批人員等進行意向合謀行為所涉及的經營管理費用。中小企業提供真實數據獲取收益Pe的概率為a;中小企業提供虛假數據,其獲取貸款的可能性取決于銀行審核,若獲得貸款,假設其獲取收益Pe的概率為b(a>b);中小企業信貸業務提供虛假數據將面臨罰金等懲罰,設為De,而提供真實數據將獲得優惠利率等獎勵,設為Be。

假設2 信貸審批人員合規審核以及違規審核放貸的成本分別為Cbl、Cbi(Cbl>Cbi),且審批業務收益為Ib。若審批人員嚴格審核,審批人員百分百可獲得此筆業務收益,同時可獲得業務獎金激勵Bb;反之,審批人員不作為導致業務漏洞而遭到懲罰為Db1;審批人員的合謀行為,會額外收受賄賂,設為Be,從而招致懲罰設為 Db2,Db2> Db1。

假設3 監管代理人員合規監管與違規監管成本為Css、Clr,監管業務收益為Is;監管代理人員選擇不作為,無從獲得中小企業和信貸審批人員的策略選擇,因此對其兩者策略均不設獎懲,而其本人將受到監管部門的懲罰Fs1;當監管代理人員合規監管時,設其百分百會發現信貸業務中的合謀現象;若監管代理人員選擇合謀,在收受賄賂Bs的同時還會受到監管部門的懲罰Fs2;監管代理人員合規監管獲得獎金等正向激勵,設為Bss。

假設4 中小企業選擇提供真實數據策略的概率是x,提供虛假數據策略的概率則為(1-x);信貸審批人員選擇嚴格審核放貸策略的概率是y,違規審核放貸策略的概率為(1-y);監管代理人員選擇合規監管策略的概率是z,反之,則為(1-z),且x,y,z∈[0,1]。

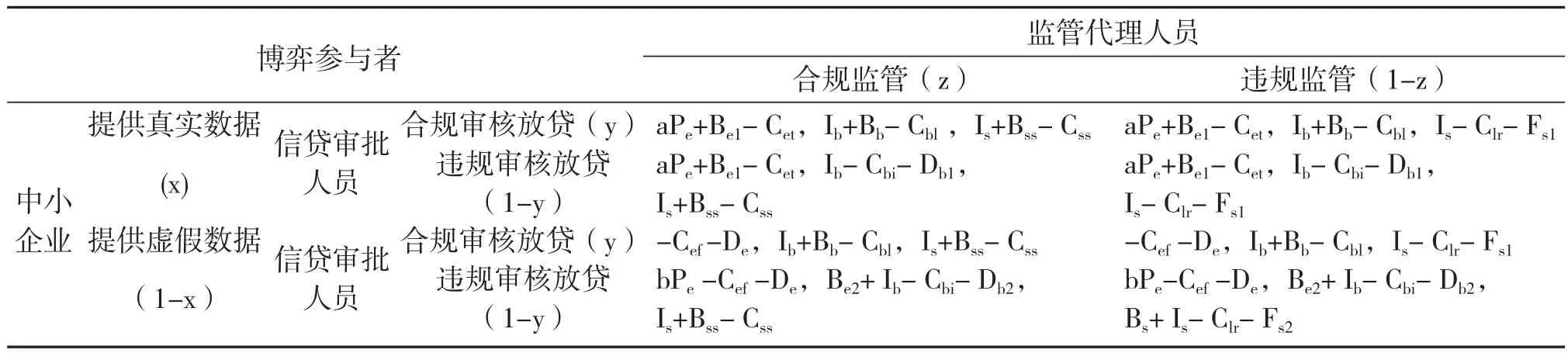

(三)構建收益矩陣

根據上述分析和假設,中小企業、信貸審批人員及監管代理人員在不同的策略組合下的支付矩陣如表1所示。

表1 中小企業、信貸審批人員和監管代理人員演化博弈支付矩陣

三、三方主體演化博弈行為均衡分析

(一)博弈三方的期望收益和平均收益

設UA1為中小企業提供真實數據時的期望收益,UA2為提供虛假數據時的期望收益,UA為中小企業的平均收益,則:

原理同上,設UB1表示信貸審批人員合規審核放貸時的期望收益,UB2表示違規審核放貸時的期望收益,示信貸審批人員的平均收益,UC1、UC2、別代表監管代理人員合規監管時的期望收益、違規監管時的期望收益以及其平均收益。

(二)三方主體的復制動態方程和演化穩定性分析

1.基于復制動態方程原理,根據式(1)和(2)可構造中小企業選擇提供真實數據策略時的復制動態方程F(x)

當y=[Cet-Cef-De-Be1+(b-a)Pe]/bPe時,F(x)恒為零,此情形代表了,無論中小企業提供真實數據的概率為何,系統均處于穩定狀態。當y≠[Cet-Cef-De-Be1+(b-a)Pe]/bPe時,令F(x)=0,得到x=0,x=1兩個穩定點。而均衡點為穩定策略需要滿足其導數小于零的條件。因此,當y<[Cet-Cef-De-Be1+(b-a)Pe]/bPe時,F′(0)<0,F′(1)>0,故x=0為穩定策略。而當條件相反時,x=1為穩定策略。中小企業策略演化相位圖,如圖1(a)所示,其中,中小企業提供虛假數據的概率為VA1,提供真實數據的概率為VA2。

2.根據UB1和UB2可構造信貸審批人員選擇合規審核放貸策略的復制動態方程F(y)。

當x=(Cb1-Bb-Cbi-Be2-Db2)/(Be2-Db2+Db1)時,F(y)≡0,此時無論y為何值,其均處于穩定狀態。當x≠(Cb1-Bb-Cbi-Be2-Db2)/(Be2-Db2+Db1)時,令F(y)=0,得到y=0,y=1兩個穩定點。同理可得,信貸審批人員的策略演化相位圖,如圖1(b)所示, VB1為信貸審批人員穩定選擇違規審核放貸的概率,VB2為穩定選擇合規審核放貸的概率。

3.根據UC1和UC2可構造監管代理人員選擇合規監管策略的復制動態方程F(z)。

當y=[Css-Bss+Clr-xFs1+(1-x)(Bs-Fs2)]/[(1-x)(Fs1+Bs-Fs2)]時,F(z)恒為零,z取何值,其狀態均為穩定。而當y≠[Css-Bss+Clr-xFs1+(1-x)(Bs-Fs2)]/[(1-x)(Fs1+Bs-Fs2)]時,令F(z)=0,得到0和1兩個穩定點。同理可得,監管代理人員的策略演化相位圖,如圖1(c)所示。其中,VC1表示監管代理人員違規監管的概率,VC2表示合規監管的概率。

圖1 三方主體動態趨勢相位圖

(三)三方演化博弈系統均衡點的穩定性分析

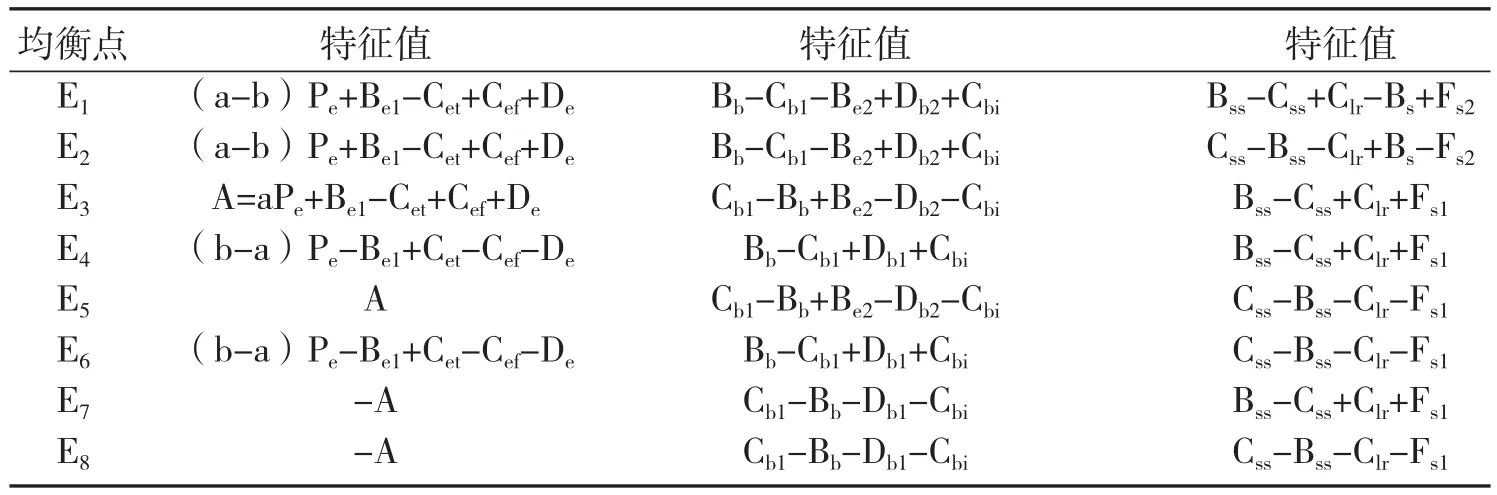

由F(x)=0,F(y)=0,F(z)=0可得系統均衡點:E1(0,0,0)、E2(0,0,1)、E3(0,1,0)、E4(0,1,1)、E5(1,0,0)、E6(1,0,1)、E7(1,1,0)、E8(1,1,1)及混合策略納什均衡解。盧超等(2020)學者指出,處于穩定狀態的均衡點,不僅要滿足嚴格納什均衡的條件,還要滿足純策略納什均衡的條件。因此,本文不會再將混合策略納什均衡考慮在內,也不再展開分析。而后,通過分析系統雅可比矩陣的特征值,判斷系統在以上8個特殊均衡點處的穩定性。分別對F(x)、F(y)、F(z)中的x、y、z求偏導得到雅可比矩陣。當矩陣J所有特征值均為負數的條件滿足時,博弈系統的均衡點才是穩定的(鄧建高等,2021)。E1-E8對應的雅可比矩陣的特征值如表2所示:

表2 E1-E8對應的雅可比矩陣的特征值

由表2中的特征值表達式,以及各參數的取值范圍,各平衡點穩定性討論如下:

因為中小企業提供真實數據的收益aPe+Be1-Cet>0恒成立,所以E3、E5為不穩定點。

情形1-1:-A<0 恒成立,此時,若-Bb+Cb1-Cbi-Db1<0且Bss-Css+Clr+Fs1<0成立,則表示信貸審批人員不作為的支出大于合規審核的支出(條件一),且監管代理人員合規監管得益大于不作為監管支出成立時,只有E7為演化穩定點。一方面,在信貸過程中,中小企業在數據真實性問題上自發達到了較高水平,另一方面,信貸審批人員合規業務操作,為保障信貸市場整體數據的真實性營造了較好的環境,從而有助于實現數據治理的正本清源;

情形1-2:若-Bb+Cb1-Cbi-Db1<0且Css-Bss-Clr-Fs1<0成立,代表滿足條件一,且不作為監管支出大于監管代理人員合規監管成本與激勵之差時,只有E8為演化均衡點。這時中小企業規范的信貸行為為金融市場提供真實的企業數據、信貸審批人員合規審核,監管代理人員合規監管,三方主體的策略達到最優。

情形2-1:當(a-b)Pe+Be1-Cet+Cef+De<0且Bb-Cbl-Be2+Db2+Cbi<0時,若同時滿足Bss-Css+Clr-Bs+Fs2<0,表示中小企業提供真實數據成本與提供真假數據獲得貸款后收益的差值之差大于提供虛假數據支出(條件二)、信貸審批人員合規審核的收益小于合謀審核的收益(條件三)且監管代理人員嚴格審核得益小于合謀監管得益時, E1滿足條件,為演化穩定點,這時虛假數據泛濫,信貸審批人員及監管代理人員的合謀行為,不利于整個金融市場健康有序發展,必將導致數據治理出現漏洞,導致金融市場出現大的危機;

情形2-2:若同時滿足Css-Bss-Clr+Bs-Fs2<0,則表示在條件二、條件三且監管代理人員合規監管收益大于合謀監管懲罰情況下,點E2為演化穩定點,此時,雖然監管代理人員業務操作規范,但源頭數據治理目標并未實現,因此,要阻止這一情形的發生。

情形3-1:當(b-a)Pe-Be1+Cet-Cef-De<0且Bb-Cbl+Cbi+Db1<0時,若同時滿足Bss-Css+Clr+Fs1<0,表示中小企業滿足提供真實數據成本和提供真假數據獲得貸款后收益的差值之差小于提供虛假數據支出(條件四)、信貸審批人員同時滿足合規審核支出大于不作為審批支出(條件五)、監管代理人員同時滿足合規監管支出大于不作為監管支出情形時,點E4演化穩定點,此時中小企業依靠自身的道德約束及社會責任感提供真實數據,通過正規渠道獲得貸款及收益,而此時信貸審批人員與監管代理人員在工作中處于不作為狀態,一旦中小企業受到整個信貸業務流程操作不規范的影響,產生提供虛假數據的可能性,必將對數據治理產生致命的影響;

情形3-2:若同時滿足Css-Bss-Clr-Fs1<0,則表示在條件四、條件五且監管代理人員合規監管支出小于不作為監管支出情形下,點E6為演化穩定點,此時信貸市場中中小企業選擇提供真實數據,中小企業自身道德約束及社會責任感較強,便于實現源頭數據治理,而信貸審批人員選擇不作為,監管代理人員選擇合規監管。考慮到,信貸審批人員的不作為在數據治理過程中可能造成較大事故,因此這種情形應該被避免。

四、結論及對策建議

針對信貸過程中的合謀及不作為等行為,本文構建中小企業、信貸審批人員以及監管代理人員的三方演化博弈模型,分析三者各自策略選擇的穩定條件以及三方整體策略穩定條件,得出中小企業相關三方最優策略組合E8(1,1,1)發生的條件,并從各參數角度出發,結合第三部分各情形為信貸市場源頭數據治理提出如下對策與建議:

第一,政府應加大獎懲力度,簡化信貸審批及監管流程,降低過程成本,推動三方主體各司其職,實現源頭數據治理,提高信貸市場乃至金融市場中的數據質量;

第二,政府及各部門應為中小企業營造良好的運營環境,為中小企業保駕護航,提高其獲利的可能性,激勵中小企業通過正規操作以及真實企業數據獲得信貸支持,避免其產生數據造假的想法。

第三,金融機構及監管機構應充分利用大數據平臺,提高中小企業數據造假成本,以及各部門工作人員違規成本,防止中小企業提供虛假數據。與監管代理人員相比,源頭數據質量與信貸審批人員所營造的信貸環境表現出強相關,因此,為減少信貸市場中的虛假數據,監管部門在關注監管代理人員是否嚴格監管之時,更應該加強信貸審批人員的管理。

第四,源頭數據治理關鍵在于數據源頭。中小企業提供的數據質量與其自身的道德約束及其社會素養有關,因此要加強企業信用體系建設,在中小企業方面擴大誠信的宣傳。

本文考慮了中小企業提供虛假數據所需的投機成本以及尋租成本,但并未將其單獨作為參數分析。因此,單獨考慮尋租成本以及造假成本對于虛假數據出現的概率影響,可能是下一步努力的方向。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50