危中尋機 外貿彰顯中國韌性

2023-01-31 10:08:34張一婷編輯王亞亞

中國外匯 2022年16期

文/張一婷 編輯/王亞亞

2022年5月6日,航拍南京龍潭港進出口集裝箱碼頭。8月7日,中國海關總署公布的最新數據顯示,7月中國進出口總值3.81萬億元(人民幣,下同),同比增長16.6%,增速比6月加快2.3個百分點,創今年以來單月新高。其中,出口2.25萬億元,同比增長23.9%;進口1.56萬億元,增長7.4%。

作為全球貨物貿易第一大國,新冠肺炎疫情以來我國外貿發展韌性彰顯。2022年1—7月,我國外貿規模達到3.64萬億美元,實現10.4%的增長。雖然我國經濟仍然面臨需求收縮、供給沖擊、預期轉弱三重壓力,以及全球經濟復蘇放緩、貿易保護主義抬頭等風險挑戰,但隨著內外部積極因素逐漸增多,我國外貿將繼續保持穩中向好發展勢頭。

當前我國外貿在全球表現可觀

據海關總署統計,2022年1—7月,我國外貿進出口總額為3.64萬億美元,同比增長10.4%。其中,出口2.06萬億美元,同比增長14.6%;進口1.58萬億美元,同比增長5.3%;貿易順差4823.0億美元,同比擴大61.6%。分月度看,出口和進口復蘇分化加劇(見圖1)。5—7月,我國進出口同比增速分別為10.9%、10.3%、11.0%,疫后復蘇態勢整體強勁,但是出口和進口增速差距有所擴大。其中,出口同比增速分別為16.7%、17.9%、18.0%,進口同比增速分別為4.0%、1.0%、2.3%,出口與進口的增速差連續兩個月在15個百分點以上。

圖1 2021年7月—2022年7月我國出口和進口當月同比增速(單位:%)

究其原因,一方面,雖然國內疫情基本得到控制,但是消費需求恢復仍需時間;另一方面,大宗商品等原材料價格高位抑制企業的進口需求,疊加國內的保供穩價政策,部分進口需求轉變為國內供應。

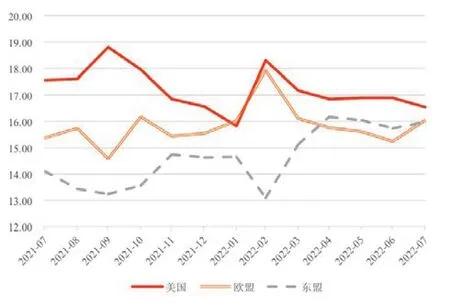

從主要貿易伙伴看,東盟、歐盟、美國依然為我國前三大貿易伙伴。1—7月,我國與東盟、歐盟、美國貿易額占貿易總額的比重分別為15.0%、13.7%、12.4%。從主要出口目的地看,我國對美國、歐盟、東盟出口占出口總額的比重分別為16.8%、16.0%、15.3%(見圖2)。從主要進口來源地看,我國自東盟、歐盟、中國臺灣地區進口占進口總額的比重分別為14.5%、10.6%、9.0%(見圖3)。此外,值得關注的是,我國自歐盟、日本等發達地區的進口出現下滑,同比均下降7.5%,但是自拉丁美洲、非洲等地區的進口同比分別增長7.9%、20.9%,這表明我國正在不斷優化進口來源布局。

圖2 2021年7月—2022年7月前三大出口目的地月度份額變化(單位:%)

圖3 2021年7月—2022年7月前三大進口來源地月度份額變化(單位:%)

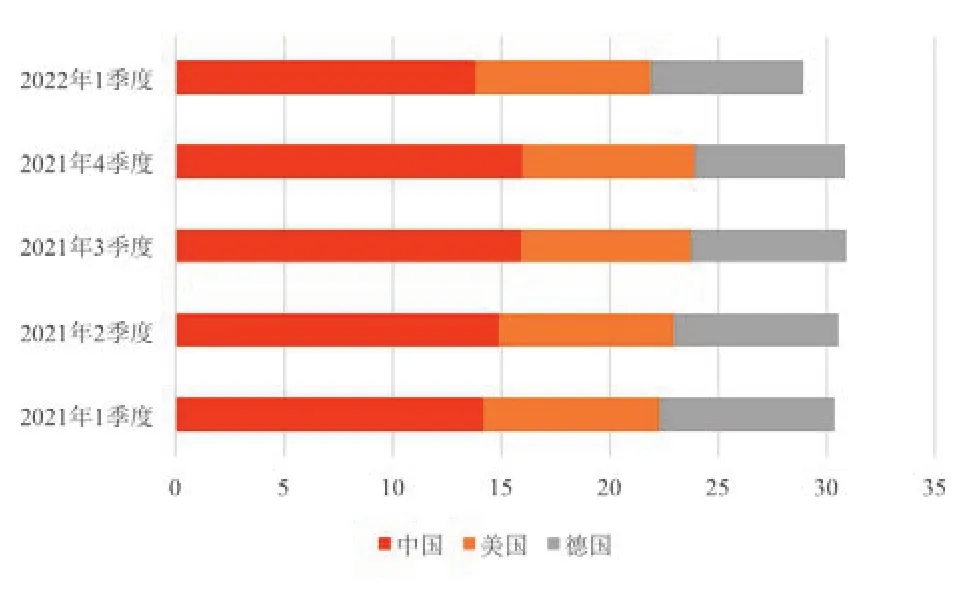

從占全球的份額看,受新冠肺炎疫情周期影響,我國出口占全球比重出現先升后降(見圖4)。2021年下半年,由于奧密克戎變異毒株蔓延、供應鏈瓶頸等問題,美國、德國等外貿大國在全球的出口份額出現不同程度的下降。世界貿易組織(WTO)數據顯示,2021年四季度,美國、德國出口占全球比重分別為7.8%、7.2%,較2021年一季度分別下降0.2、1.1個百分點;我國出口占全球比重為16.0%,較2021年一季度提高1.8個百分點。但是,由于2022年一季度我國天津、廣東、上海等外向型省市相繼遭受奧密克戎變異毒株沖擊,我國出口占全球比重下降明顯,為13.8%,對全球季度出口增長的貢獻率由2021年二季度的87.2%降至2022年一季度的15.8%。考慮到4月長三角地區生產生活受新冠肺炎疫情影響較為明顯,二季度我國在全球的出口份額或進一步下降。

圖4 2021年一季度—2022年一季度中、美、德三國在全球的出口份額(單位:%)

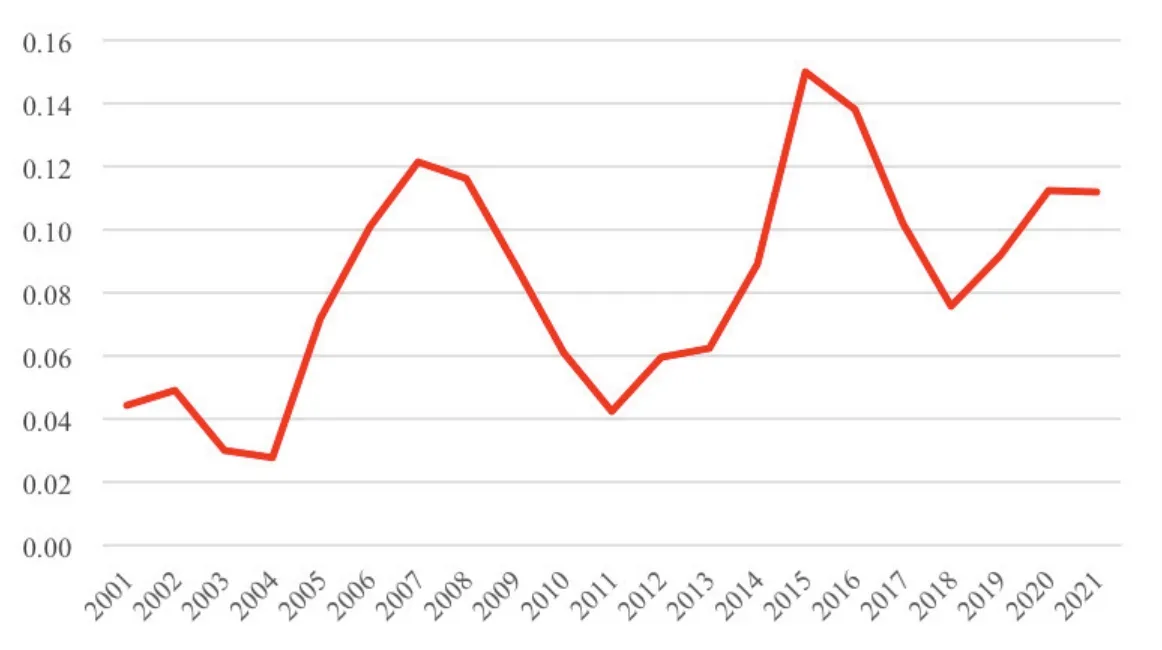

TC指數顯示,21世紀以來,我國外貿競爭優勢突出;但是國際金融危機期間,受全球經濟疲軟影響,貨物貿易順差有所收窄,TC指數下降,其后再次回升。

我國外貿發展韌性和競爭優勢全球領先

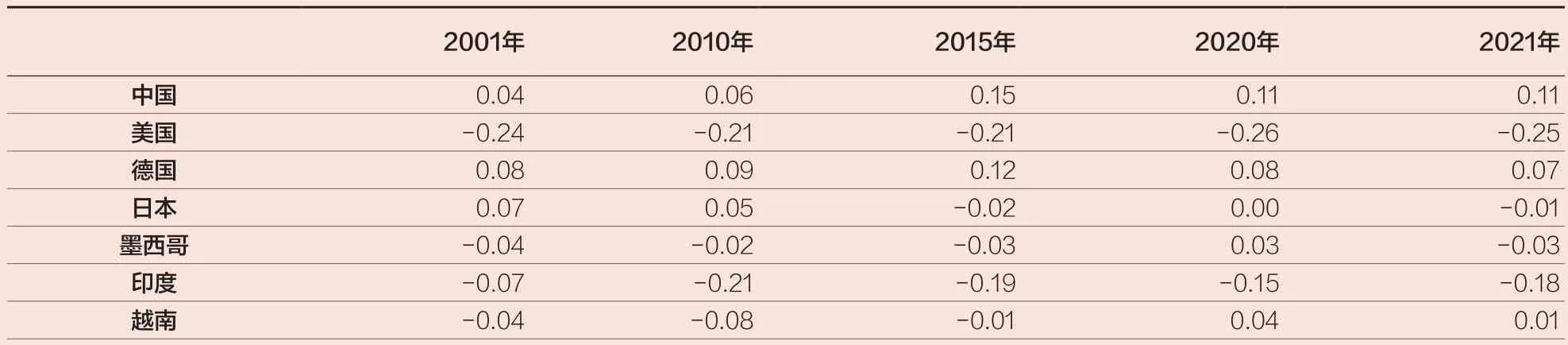

從全球競爭優勢看,我國是全球120多個國家和地區的最大貿易伙伴。若以貿易競爭優勢指數,即一國進出口貿易差額占進出口貿易總額的比重(簡稱“TC指數”,TC指數越接近于1,貿易競爭力越強,等于1時表示一國只出口不進口;指數越接近于-1,貿易競爭力越弱,等于-1時表示一國只進口不出口;等于0時表示一國競爭力處于中間水平)衡量各國貿易競爭力,我國在全球的外貿競爭優勢明顯。TC指數顯示(見圖5),21世紀以來,我國外貿競爭優勢突出;但是國際金融危機期間,受全球經濟疲軟影響,貨物貿易順差有所收窄,TC指數下降,其后再次回升;2018、2019兩年,TC指數受中美貿易摩擦影響也有所下降。若與主要貿易國家比較,德國、日本等國家貿易競爭優勢下降較為明顯,并且近年來日本由貿易順差國變為貿易逆差國;越南貿易競爭優勢上升較為明顯,國際金融危機后逐漸成為貿易順差國(見表1)。

圖5 2001—2021年我國貿易競爭優勢指數(TC指數)變化

表1 主要國家貿易競爭優勢指數(TC指數)變化

從區域競爭優勢看,雙/多邊自由貿易協定、共建“一帶一路”共同發力。從自由貿易協定看,我國已與26個國家和地區簽署了19個自由貿易協定,尤其是《區域全面經濟伙伴關系協定》(RCEP)的簽署生效將推動區域內90%以上的貨物貿易逐步實現零關稅。1—7月,我國與RCEP國家進出口額同比增長7.6%,占我國進出口總額比重為30.5%;其中,出口同比增長16.5%,占我國出口總額比重為27.1%,進口同比下降0.2%,占我國進口總額比重為35.0%。從共建“一帶一路”看,我國與“一帶一路”沿線國家和地區的貿易持續深化暢通。2013—2021年期間,我國與“一帶一路”沿線國家和地區貿易額占我國貿易總額的比重由25.0%提高至29.7%。

從產品競爭優勢看,我國制造業綜合實力、創新力和競爭力持續提升。2010年,我國制造業增加值超過美國,躍居世界第一制造大國。世界銀行數據顯示,我國制造業增加值占全球的比重由2010年的18.2%提高至2021年的29.8%。齊全的產業門類、完整的產業體系和完善的產業鏈配套推動我國外貿結構不斷優化。2010—2021年期間,工業制成品占我國出口比重由94.8%提高至95.8%。從主要出口產品看,我國從勞動力密集型產品出口向電子信息技術類產品出口轉變,2021年機電產品、高新技術產品占我國出口比重分別為59.0%、29.1%。若計算主要出口產品的TC指數,機電產品的TC指數由2010年的0.17提高至2021年的0.27。

從貿易創新發展看,我國加快發展貿易新業態新模式以提高外貿競爭力。近年來,跨境電商、市場采購貿易規模快速增長,外貿綜合服務企業超過1500家,海外倉數量超過2000個,加工貿易保稅維修項目已建成約130個,離岸貿易穩步發展。貿易新業態新模式正在成為推動中國外貿轉型升級和高質量發展的新動能。海關總署公布的數據顯示,跨境電商貿易占我國外貿規模比重由2015年的0.1%提高至2021年的5.1%。同時,隨著全球產業鏈、供應鏈、價值鏈加速整合,我國也在逐步推動貨物貿易與服務貿易融合發展,實現高附加值產品和知識密集型服務配套出口,推動貨物貿易和服務貿易共同轉型升級。

未來發展多重挑戰相互疊加

一是全球經濟復蘇支撐效應后勁不足。在新冠肺炎疫情反復、地緣沖突、供應鏈危機等多重挑戰下,全球經濟復蘇明顯放緩。國際貨幣基金組織(IMF)7月公布的《全球經濟展望》將2022年和2023年的全球經濟增速分別下調至3.2%和2.9%。從我國主要貿易伙伴看,美國、歐盟等國家通貨膨脹高企,甚至達到歷史高位,加之刺激政策退坡、貨幣政策轉向,經濟下行壓力增加,國內消費需求下降,其對我國外貿的拉動作用亦將減弱。尤其是美國經濟連續2個季度出現負增長,同時考慮到俄烏沖突以及相關制裁措施的負面溢出效應,全球貿易也將受到沖擊。WTO預測,2022年全球貨物貿易量的增速將降至2.4%—3.0%之間,遠低于2021年9.8%的增幅。

二是美國等西方國家的遏制效應愈演愈烈。從關稅措施看,拜登政府延續特朗普政府的關稅措施。特朗普政府執政期間,我國對3700億美元輸美產品加征懲罰性關稅,涉及機電產品、機械器具、紡織服裝、家具等諸多類別產品。美國國際貿易委員會(USITC)數據顯示,美國自我國進口的比重由2017年的21.6%下降至2021年的17.3%。其中,機電產品、機械器具的比重分別由32.1%、41.9%降至26.7%、30.9%。從非關稅措施看,拜登政府綜合運用法案、清單等多種措施加大對華遏制力度。法案方面,拜登政府簽署所謂《維吾爾強迫勞動預防法案》,禁止進口部分或全部在新疆地區開采、生產或制造的產品,并不斷推動所謂《創新與競爭法案》等涉華法案,意圖通過制造業回流、供應鏈審查、購買美國貨等政策,降低美國對我國的貿易依賴。清單方面,拜登政府分別將109、33個我國實體(包括企業和個人)列入實體清單、未經核實清單等,以限制對華關鍵產品和技術出口。

三是東南亞、南亞等國家的替代效應愈加突出。從產業鏈中低端環節看,由于國內產業結構轉型升級,加之中美經貿摩擦、生產成本上升等因素影響,我國在紡織服裝、鞋帽等行業中已經出現勞動密集型產線向東南亞國家轉移的現象。USITC數據顯示,美國自我國進口服裝、鞋類、帽類的比重分別由2017年的35.5%、55.6%、64.0%下降至2021年的25.0%、44.2%、47.1%,而自越南進口的比重分別由12.9%、21.6%、9.0%提高至17.1%、27.7%、11.6%。從產業鏈高端環節看,印度等發展中國家不斷通過產業政策提升產業鏈競爭力,吸引眾多跨國公司在印建廠。

四是大宗商品等原材料的價格效應逐漸褪去。2021年以來,受全球供需失衡、歐洲能源危機以及地緣沖突等影響,國際大宗商品價格上漲明顯,這導致價格因素對我國外貿的影響明顯高于數量因素。根據海關總署發布的中國對外貿易指數,自2021年5月起,進口的價格效應明顯高于數量效應,并且自2022年2月起,進口數量指數低于100,這說明我國進口數量相對2021年同期出現下降;同時,自2022年2月起,出口的價格效應也開始高于數量效應,價格對出口的貢獻達到50%以上。此外,需要注意的是,除去價格因素,自動數據處理設備、手機、家用電器等我國優勢產品的出口數量已于2021年下半年開始出現下滑。未來,隨著大宗商品等原材料的價格回落,價格對我國外貿的支撐作用將較為有限,外貿穩增長的壓力將有所上升。

2021年以來,受全球供需失衡、歐洲能源危機以及地緣沖突等影響,國際大宗商品價格上漲明顯,這導致價格因素對我國外貿的影響明顯高于數量因素。

政策建議

作為全球貨物貿易第一大國,我國外貿的發展韌性和競爭優勢全球領先。但是,當前國際環境越趨復雜多變,不確定性、不穩定性因素增多,我國外貿發展面臨風險上升、困難增加等阻力,建議多措并舉穩住外貿基本盤,為全球經濟復蘇注入動能。

一是持續優化我國外貿產品結構。穩步提高出口附加值,大力發展高質量、高技術、高附加值產品貿易,不斷提升我國出口產品的國際競爭力。持續提高我制造業的競爭力和出口企業的經營能力,對于機電產品、紡織服裝、鞋靴、家具、玩具等我國具有比較優勢的領域,支持行業協會、龍頭企業牽頭開展國際談判,提升我國出口產品的議價能力。加強出口信用保險的支持力度,針對重點領域的出口企業適當提高賠償比例、調低服務費率、合理延長付款和報損期限,平抑訂單波動風險,為重點產品營造更具保障的出口環境。拓展重點產品進口來源,加強大宗商品和原材料進口價格監測預警,防止重點產業鏈受到大宗商品價格上漲、輸入型通脹壓力等外部因素沖擊。

二是加快發展貿易新業態新模式。充分挖掘跨境電商的潛力,完善跨境電商發展支持政策,深入培育跨境電商綜合試驗區,擴大試點范圍。開展市場采購貿易創新提升專項行動,吸引更多內貿主體開展外貿。完善覆蓋全球的海外倉網絡,支持企業加快重點市場海外倉布局,鼓勵海外倉企業對接跨境電商綜試區線上綜合服務平臺、國內外電商平臺等。積極發揮自由貿易港、自貿試驗區先行先試作用,推動外貿創新發展,提升外貿便利化自由化水平。辦好用好進博會、廣交會、服貿會、消博會等展會,鼓勵企業多種渠道吸引訂單。

三是積極擴大我國外貿“朋友圈”。加快實施自貿區提升戰略,優化自貿區布局,高標準推進RCEP生效實施,繼續推動加入《全面與進步跨太平洋伙伴關系協定》(CPTPP)和《數字經濟伙伴關系協定》(DEPA),穩步推進亞太自貿區建設,進一步推動中日韓自貿協定談判,以及與海合會、以色列、厄瓜多爾等的自貿協定談判。深化與“一帶一路”國家貿易暢通合作,發揮好中國—東盟博覽會、中國—東北亞博覽會、中國—中東歐國家博覽會、中國—非洲經貿博覽會等合作平臺,積極開展經貿合作和政策對接,共同參與國際貿易規則和標準制定。