銀行境外貸款實踐解析

2023-01-31 10:04:06謝浴華劉韻詩徐泓謝遠威編輯韓英彤

中國外匯 2022年16期

文/謝浴華 劉韻詩 徐泓 謝遠威 編輯/韓英彤

2022年3月1日,中國人民銀行會同國家外匯管理局聯合發布的《關于銀行業金融機構境外貸款業務有關事宜的通知》(銀發〔2022〕27號,以下簡稱《通知》)正式實施,構建起本外幣一體化的境外貸款政策管理框架,為新發展格局下我國銀行提升國際化經營能力、跨境服務實體經濟提供了統一規范的政策指引。

《通知》的主要內容包括:一是建立本外幣一體化的銀行境外貸款政策框架,將銀行境外人民幣和外匯貸款業務納入統一管理,拓展銀行境外人民幣貸款業務范圍,便利使用人民幣開展境外貸款業務。二是將銀行境外貸款相關的跨境資金流動納入宏觀審慎管理政策框架。三是明確銀行境外貸款業務辦理和相關跨境資金使用要求,切實做好風險防范。其中,《通知》放寬了資金用途范圍,除嚴格執行“三不得”,即不得用于證券投資和償還內保外貸項下境外債務,不得用于虛構貿易背景交易或其他形式的投機套利性交易,不得通過向境內融出資金、股權投資等方式將資金調回境內使用外,原則上對外貸款可用于境外企業經營范圍內的相關支出。《通知》完善了境內銀行作為債權人的跨境擔保項下境外貸款余額、期限、資金用途等規定,將銀行境外貸款業務跨境資金流動納入宏觀審慎管理政策框架,有利于我國及時做好跨境資金流動的逆周期管理,提升跨境業務風險管理水平。

境外貸款模式

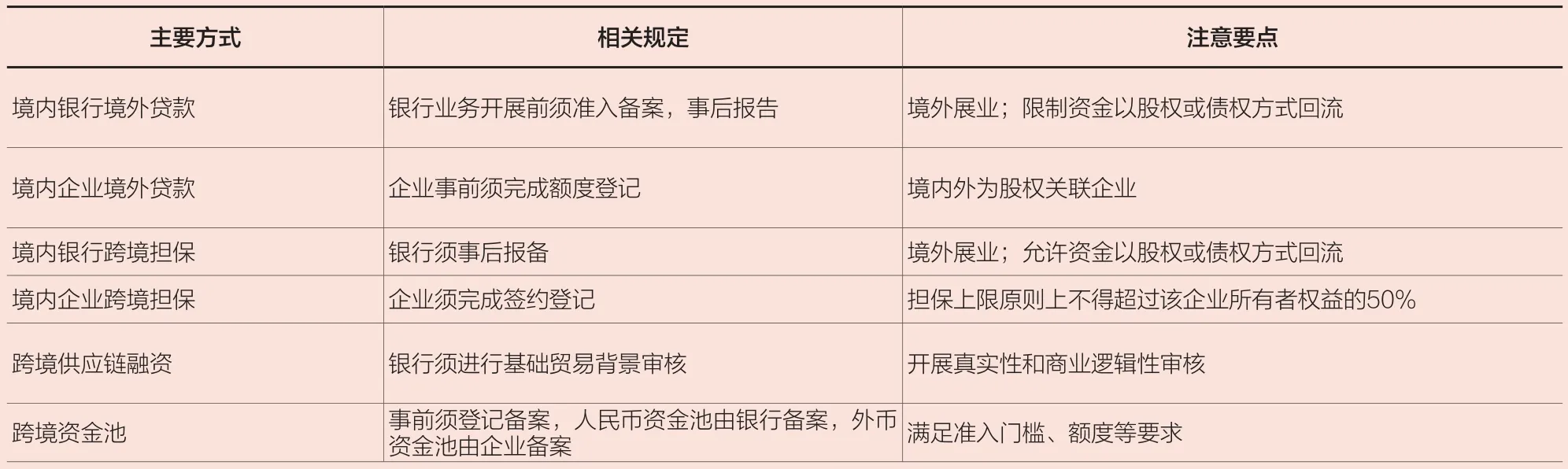

無論是企業“走出去”或是“引進來”,首先要破解的是項目融資難題。只要境外投資項目不是按照《企業境外投資管理辦法》(國家發展和改革委員會令第11號)規定的需事前核準的敏感類事項,且不屬于《關于進一步引導和規范境外投資方向指導意見的通知》(國辦發〔2017〕74號)“五限”“五禁”范疇的項目,跨境投融資可以通過境外貸款、跨境擔保、跨境供應鏈融資和跨境資金池等方式實現(見附表)。

境外貸款是現階段跨境投融資的重要方式之一。根據境內外不同的實際貸款主體,境外貸款模式主要分為境內銀行直接向境外非金融機構(以下簡稱“企業”)跨境貸款和境內銀行融出資金給境外銀行間接向境外企業落地貸款兩種模式,即“境內銀行—境外企業”的跨境直貸模式和“境內銀行—境外銀行—境外企業”的跨境融資轉貸款模式。實務中,境內銀行還可以與境外銀行進行充分探討并協同創新不同模式的跨境合作,常見情形如下:(1)“跨境直貸”模式。境內銀行作為債權人,直接對境外債務人放款;(2)跨境融資轉貸款模式。境內企業作為保證人,境內銀行作為債權人將資金融出給境外銀行,由境外銀行作為境外債務人的債權人放款。境內、境外銀行分別承擔境內債權人與境外債務人的角色,境外銀行采用轉貸款方式對境外企業放款,由境外銀行承擔第一還款責任;或境外銀行僅提供“跨境通道”不承擔相應債務,主要協助境內銀行債權人落實客戶盡職調查、客戶身份資料及交易記錄保存等,由境外企業承擔第一還款責任;(3)類比“內保內貸”模式。境內企業(通常為集團內母子公司或股權關聯企業,以下均指境內外關聯企業)作為保證人,境內銀行作為債權人直接對境外債務人放款;(4)類比“外保內貸”模式。境外銀行作為保證人,境內銀行作為債權人直接對境外債務人放款;(5)類比“外保轉貸”模式。境外銀行作為保證人,境內銀行作為債權人將資金融出給境外銀行,由境外銀行向境外債務人直接或間接放款。境外銀行按照協議約定承擔相應責任。

實務中,對于資金需求比較緊迫、無法在首次提款前完成事前登記備案手續且在境外市場融資能力較弱的中資企業,選擇申請境內銀行境外貸款業務會更為便利。境內銀行也會優先選擇對境內企業的境外關聯企業開展境外貸款,由境內企業協助商定貸款協議及落實擔保措施。

跨境投融資的主要方式

境外貸款風險防范

信用風險防范

有別于境內貸款,商業銀行按照現行“三個辦法一個指引”等制度和法規,對境外貸款按照主體資質、經營情況、貸款“三查”等方面實施展業,并借助官方途徑跟蹤企業存續期狀態。境內銀行還需要合規審查債務人和擔保人的主體資格和基本情況,且不限于股權架構、經營情況、項目存續期境外企業訴訟、破產等風險事項。

開展境外貸款,境內銀行應首選的合作模式是,與境外企業經營所在地的海外機構或合作代理行組成跨境銀團貸款或委托貸款。在貸前調查方面,境內、境外銀行應依托各自優勢,分別對境外主體的境內集團或關聯公司、境外主體經營情況進行展業;在貸中審核方面,應由境外銀行從境外融資的資金用途、還款來源及交易背景等方面進行全面、真實合規性審核;在貸后監管方面,應明確由境外銀行在整個銀團貸款或委托貸款過程中承擔貸后監督的角色,監督境外企業按其申報用途運用貸款,切實履行銀行“反洗錢、反恐怖融資、反逃稅”義務。

在香港、澳門、新加坡等具備境外盡職審查可行性的地區或國家,境內銀行亦可選擇聘請境外律師對境外企業的主體資質、經營狀況及貸款行為等完成核查。如在其他地區的境外企業,境外盡職調查額外增加的費用成本,將會降低境內銀行開展境外貸款的效益性和可行性。

匯兌風險防范

匯兌風險是跨境融資繞不開的難題。關于貸款資金、經營收入、還款資金、擔保處置變現(如實質違約)等環節可能出現的貨幣錯配,銀行需要協助企業建立配套的利率與匯率風險防范機制。原則上,境內銀行境外貸款還款幣種應與貸款幣種保持一致,并遵循“本幣優先”。此外,評估境外貸款衍生的利率、匯率風險以及貨幣匯兌產生的成本,境外企業可針對本外幣貸款到期還款期限、金額等配套相應的風險對沖工具。近期公布的“互換通”,就為境內機構服務境外機構利率避險提供了一條新的路徑。同時,企業還可以考慮選擇人民幣作為融資貨幣,最大限度地規避到期還款的匯率風險。

合規風險防范

境外貸款涵蓋了金融、銀行、會計、稅務、法律等諸多行業,須遵守境內外借貸方所在地的金融監管、會計準則、稅收協定、司法管轄及反洗錢等合規管理要求,方能確保境外貸款業務合規經營。為適應不斷變化的全球化跨境經營形勢,現階段我國已成功搭建了涉外合規監管體系。境內銀行辦理跨境貸款業務時,要高度關注涉外合規管理的進展及相關要求。如2019年最高人民法院與香港律政司簽署了《關于內地與香港特別行政區法院相互認可和執行民商事案件判決的安排》,為解決兩地不同法系在法律制度、訴訟程序、管轄權等方面存在的“司法沖突”,提供互認原則和執行規則。又如,今年7月13日,我國發布《中華人民共和國財政部與馬來西亞證券監督委員會跨境會計審計執法合作備忘錄》,開啟了中國與馬來西亞雙邊會計審計執法等合作。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21