普惠金融對農戶可行能力的影響和優化路徑研究

2023-02-02 07:14:44王浩宇

經濟研究參考 2023年12期

王浩宇

一、引言

在如期打贏脫貧攻堅戰后,仍要進一步鞏固脫貧攻堅成果,全面提高脫貧質量,增強脫貧地區和脫貧家庭的內生發展能力,防止返貧致貧。2023年中央一號文件《中共中央 國務院關于做好2023年全國推進鄉村振興重點工作的意見》強調,堅決守住不發生規模性返貧底線,增強脫貧地區和脫貧群眾內生發展動力。人的全面發展本質是擴展人的可行能力,我國社會發展的不充分表現為部分農戶尤其是脫貧人口的可行能力的實現程度還較低。其根本原因在于:脫貧人口沒能實現收入與能力的同步增長,貧困問題的實質是能力缺失問題,即由于資源、文化、關系、社會機會等方面的缺失造成了貧困人口缺乏維持最基本生活需求的能力,從而陷入貧困。因此,如何切實提高脫貧人口的內在可行能力成為防止脫貧人口返貧的首要問題(張麗穎和李連勝,2021)。

可行能力是阿馬蒂亞·森(Amartya Sen)在批判傳統福利評價方法基礎上提出的理論(姚進忠,2018)。關于可行能力的觀點主要是,實質自由不僅是發展的首要目的,也是促進發展的動力和手段。因而,當發展的目標與手段有悖于實現人的自由時,個體的可行能力就會被削弱,從而失去選擇的自由而陷入不利處境。在森(1992,2012)看來,人的生活可以從兩個角度進行剖析:福利和能動性。福利和能動性都包含成就和獲取成就的自由兩個維度。兩個維度交叉結合產生四種不同的與個人相關的利益概念:(1)福利成就;(2)能動性成就;(3)福利自由;(4)能動性自由。森就是用這四個概念對個體生活進行考量的,其中福利成就和福利自由被發展成可行能力的基礎性核心概念,即功能性活動和可行能力。森(2013)認為,可行能力是指個體擁有自由選擇他有理由珍視的生活的基本能力,認為福利可根據一個人的生活質量來測度,一個人有可能實現的、各種可能的功能性活動的組合便是可行能力,也即個體實現各種可能的功能性活動組合的實質自由,也可以說是實現各種不同生活方式的自由。可行能力既包括那些最基本的生存需要,也包括感覺快樂、獲得自尊等方面的能力。發展的過程就是保障、提升與實現人的可行能力,從而使個體擁有自由選擇的空間,能依據自身有理由珍視的事物來比較、判斷和選擇各種功能性活動(Nussbaum,2011)。

那么,該如何提高可行能力,進而提高脫困人口的內在能力來防止返貧呢?數字技術尤其是數字金融的發展對這一問題提供了新的解決路徑。數字金融泛指傳統金融機構與互聯網公司利用數字技術實現融資、支付、投資和其他新型金融業務模式(黃益平和黃卓,2018)。現有研究表明,數字普惠金融能夠平滑消費(張勛等,2021)、管理信用信息(陳熹和張立剛,2021)、緩解就業難題(何婧和李慶海,2019),這對于提升部分農戶尤其是脫貧人口的可行能力存在著理論上的正向影響。然而,現有研究缺乏在這一視角下的實證分析,鑒于此,本文使用普惠金融指數和CFPS的合并數據,分析數字普惠金融對農戶可行能力的影響,并進行機制分析和異質性分析,以期為數字普惠金融更好提升可行能力從而助力鄉村全面振興和共同富裕提供理論依據和參考。

二、文獻回顧與研究假設

(一)可行能力的相關研究

在國外對可行能力的相關研究中,學者主要從度量方法和實證兩個方面進行了研究。就度量方法而言,對于可行能力的多維不平等主要的度量方法有三種(Kolm,1977),分別為Maasoumi指數、多維基尼系數和Tsui指數。Maasoumi(1986)利用信息理論定義了第一階段的函數,第二階段利用廣義熵指數構造多維不平等指數。Gajdos和Weymark(2005)使用規范化方法構建了多維基尼系數。Tsui(1999)通過規范法提出了Tsui指數。相關實證研究則主要關注了農戶收入、消費、教育、健康、土地和住房質量(Nilsson,2007;Decancq,2012;Justino,2012)等方面的可行能力差異。例如,Angelini和Michelangeli(2012)使用Tsui指數和歐洲社區家庭調查數據測量了歐洲家庭收入、居住和教育的不平等水平;Yao等(2017)基于新西蘭的員工調查數據,發現從自我評估的“生存”收入轉向“體面”收入存在一個區間范圍;Shahiki Tash等(2017)基于2002~2007年伊朗的數據,發現失業率、通貨膨脹率和基尼系數與福利水平呈負相關,而識字率和政府支出與基本福利呈正相關;Andreassen和Tommaso(2018)利用隨機比例模型評估了意大利女性的可行能力,他們基于模型估計發現,有23%~25%的女性存在行動自由受限(能力受限)的情況。

國內對于森的可行能力理論在福利應用方面的研究相對較晚,研究領域以微觀領域為主,測度指標也偏重功能性指標,多數研究成果是關于弱勢群體的福利狀況研究,如保障性住房居住者、農民工和農戶(楊國永等,2019;方永恒和陳友倩,2018;胡清華等,2019;李云新和黃科,2018)等主體。也有部分學者基于可行能力理論對宏觀福利發展狀況進行了研究,如楊愛婷和宋德勇(2012)采用集對分析法對改革開放以來中國社會福利進行測算,發現能力不足侵蝕著經濟增長帶來的社會福利增長;江求川(2015)測度了收入、教育、健康三個維度下的福利不平等;王曦璟和高艷云(2018)將單維度不平等和多維度不平等納入同一框架,利用多種賦權方式將單維度不平等合成多維度不平等,發現收入差距縮小并不代表其他不平等的同步改善,不平等問題必須注重單一維度和多維度相結合。

(二)數字技術對可行能力的提升

普惠金融的概念最早由聯合國在“2005年國際小額信貸年”宣傳中提出,旨在以可負擔的資金成本為社會所有階層提供便捷的金融服務(郭峰等,2020)。此后,依托金融科技和移動互聯網發展起來的數字普惠金融實現了數字技術和普惠金融的有機融合,深刻改變了傳統的金融模式和金融生態,成為傳統金融的重要補充。作為傳統金融模式的深度創新,數字普惠金融為家庭貧困緩解、農戶收入增長、城鄉收入差距縮小提供了新的機遇而被寄予厚望(尹志超和張棟浩,2020)。在數字經濟時代,數字技術與數字信息賦能深刻改變著全社會的生產與生活方式,這種沖擊催生了傳統能力之外的能力——數字素養。它不僅是一種稟賦能力,更是一種自我發展能力。從自我發展性質角度看,數字素養尤其是數字金融素養可以充當“資源驅動器”,不僅可以在多個領域增強貧困群體的稟賦能力,還可以通過與個體其他自我發展能力的結合產生積極的乘數效應(Galli et al.,2011;劉江濤和李旭鴻,2023),使脫貧人口的可行能力得到多樣化的水平提升,從而更容易避免陷入深度的、長期的相對貧困困境(羅俊,2021)。因此,本文提出研究假設1。

H1:數字普惠金融能夠顯著提升農戶的可行能力。

數字普惠金融依托移動終端與互聯網即可提供金融服務,具有強大的地理穿透性和區域滲透性,打破了傳統金融服務的時空局限,極大降低了對傳統金融物理網點的實體依賴,克服傳統金融物理網點覆蓋不足和空間分布不均衡的短板,有效提升了金融服務的覆蓋廣度和觸達范圍,助力欠發達地區經濟增長與農戶收入提升(Das &Chatterjee,2023)。普惠金融還改善了農村金融服務的需求和供給,提高了金融服務的包容性,不僅增強了金融機構風控能力(周雨晴和何廣文,2020),還通過減少農村家庭的資金獲取成本,為農戶提供了更平等的融資機會(張勛等,2019),從而有利于農戶收入的增加。因此,本文提出研究假設2。

H2:數字普惠金融對脫貧人口可行能力的提升通過提高收入水平來實現。

數字技術的應用與互聯網特性使得數字普惠金融的邊際成本趨近于0,大幅降低了金融交易成本和服務門檻(劉錦怡和劉純陽,2020),有效緩解了金融排斥,從而可以為更廣泛的長尾群體提供金融服務和支付服務(張勛等,2021),使傳統金融難以兼顧的低收入人群、貧困階層、弱勢群體也能以合理的價格獲取正規金融服務(尹志超和張棟浩,2020),減少家庭預防性儲備(張彤進和蔡寬寧,2021),從而為醫療這一剛性需求提供資金支持,促進農戶的醫療消費,提高健康程度。因此,本文提出研究假設3。

H3:數字普惠金融對脫貧人口可行能力的提升通過提高醫療消費來實現。

不同區域、不同階層、不同人群在信息檢索、獲取、應用、評價以及獲得和使用信息通信技術、信息資源時形成的差距被稱為數字鴻溝,處于劣勢一端的人形成信息貧困和知識貧困,數字鴻溝實際上也是一種財富創造能力的差距(琚瓊和林蕾,2023)。數字技術與傳統行業相結合,催生了電商、快遞、網絡直播、外賣等就業崗位,不但打破了時間和地域限制,而且還拉動了重點人群就業,為農民工、退役軍人和殘障人士等重點群體提供了大量靈活就業機會(Holman,2013;Hooghe &Oser,2015;雷明等,2023)。因此,本文提出研究假設4。

H4:數字普惠金融對脫貧人口可行能力的提升通過提高就業機會來實現。

三、變量與描述性統計

(一)計量模型與數據來源

1.計量模型

由于普惠金融數據是縣級或市級層面數據,而家庭追蹤調查數據為個體層面數據,本文選擇以多層線性模型來進行實證檢驗。多層次線性模型也被稱為層次線性模型或混合效應模型,是一種用于分析具有層次結構或嵌套結構數據的統計方法。這種數據結構常見于社會科學、生物統計、教育研究等領域。多層線性模型的基本形式如下:

Yij=β0+β1Xj+β2Zij+uj+eij

其中,Yij是第j個城市中第i個個體的響應變量,Xj是第j個城市的市級變量,Zij是個體層面的控制變量,uj是第j個城市的隨機效應,用來捕捉市級層面的變異,eij是個體層面的隨機誤差,β0是截距項,β1是固定效應系數,β2是控制變量系數。

2.數據來源

關于普惠金融指數的相關數據,本文使用北京大學數字普惠金融研究中心發布的數字普惠金融指數。該指數基于北京大學數字普惠金融數據庫編制,涵蓋了80個指標,包括金融服務覆蓋率、金融服務可得性、金融服務使用情況、金融科技應用情況等方面。

關于個體層面的相關數據,本文使用中國家庭追蹤調查(CFPS)的調查數據。該數據主要包括村居數據、家戶經濟數據、家戶成員數據、成人數據和兒童數據五個模塊,涵蓋中國95%的人口,樣本具有充分的全國城鄉代表性。根據研究的需要,本文在進行數據清理并刪除了相關變量信息缺失的觀測值后,最后的有效樣本數量為9815個。

(二)變量選取

1.被解釋變量

本文的被解釋變量為農戶的可行能力。具體而言,可行能力由個人收入、醫療消費、就業情況三個維度構成,通過將這三個維度的數據進行標準化處理,再以主成分分析法進行合成(KMO值為0.52,符合主成分分析條件),得到相應指標。為了便于分析,本文將所得指標乘以100,從而得到最終的可行能力指標。

2.核心解釋變量

本文的核心解釋變量為普惠金融指數相關內容。在北大普惠金融指數中,包含了總指數、覆蓋廣度、使用深度、支付、保險、貨基、投資、征信、信貸、數字支持服務等不同維度,本文以普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度三個主要維度作為核心解釋變量。

3.控制變量

為了保證回歸結果的無偏,本文選擇控制與研究內容有關的個體特征變量,包括如下幾個方面。(1)年齡。年齡對于農戶掌握和使用普惠金融的相關知識和技能存在著差異化的影響,因此本文將年齡納入控制變量。(2)婚姻狀況。不同的婚姻狀況對于可行能力的主觀看法存在不同,因此本文將婚姻狀況納入控制變量。(3)健康狀況。健康狀況會影響農戶的醫療消費,從而對可行能力產生影響,因此本文將健康狀況納入控制變量。(4)上網情況。上網情況會影響農戶的信息獲取,從而對普惠金融的相關知識和技能產生影響,因此本文將上網情況納入控制變量。

(三)描述性統計

表1展現了變量的描述性統計結果。

表1 描述性統計

就被解釋變量而言,可行能力的均值為-8.361,標準差為8.729,說明大部分樣本對象的可行能力待提高;個人年收入的均值為22514.122元,標準差為33121.597,說明大部分受訪者的個人年收入在56000元以內;醫療消費的均值為2201.158元,標準差為7106.955,說明大部分受訪者的醫療消費在10000元以內;本年工作經歷的均值為0.656,說明有65.6%的受訪者本年度有參加工作。

就核心解釋變量而言,普惠金融總指數的均值為192.306,標準差為41.337,說明大部分城市的普惠金融總指數在150~230;普惠金融覆蓋廣度的均值為181.652,標準差為39.978,說明大部分城市的普惠金融覆蓋廣度在140~220;普惠金融使用深度的均值為186.675,標準差為48.119,說明大部分城市的普惠金融使用深度在140~230。

就控制變量而言,受訪者的年齡普遍在27~60歲,其中大部分受訪者均已結婚,受訪者的身體健康狀況普遍處于很健康到一般之間,并且有48.1%的受訪者會上網。

四、實證分析結果

(一)基本檢驗結果

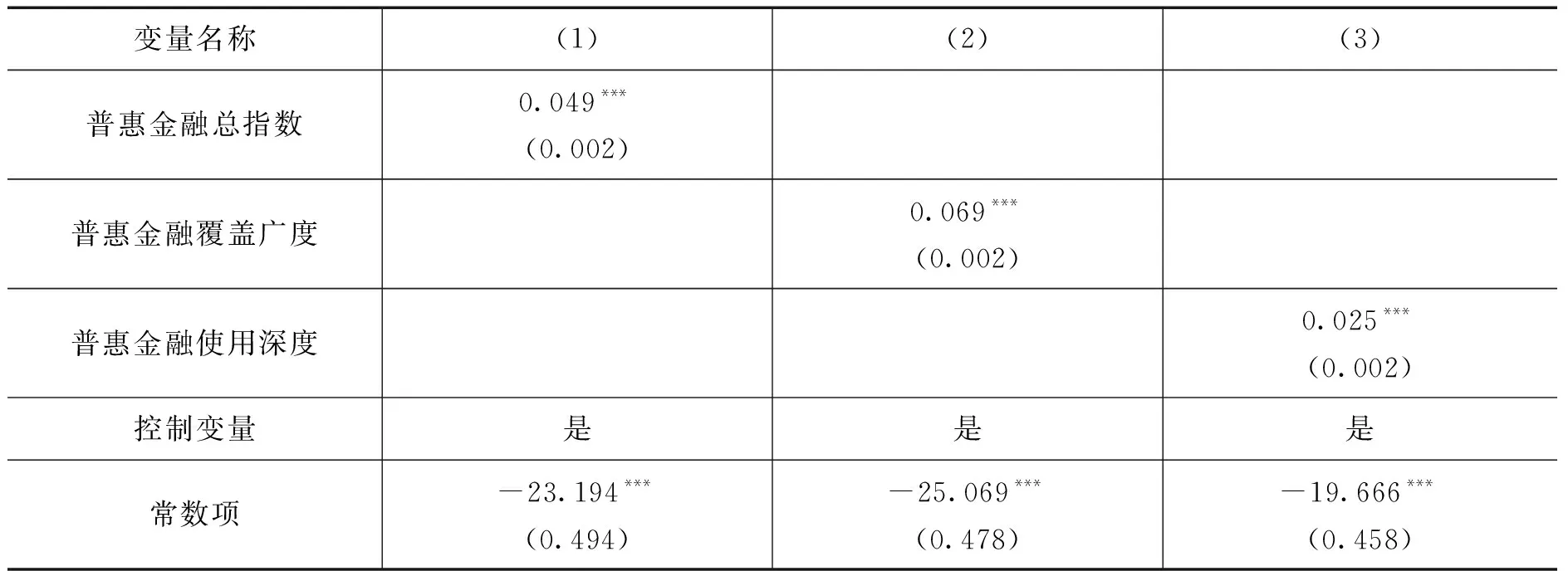

表2展現了多層線性模型的回歸結果,為了突出主要內容,本文省略了匯報控制變量的具體回歸結果。從表2中可以看到,普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均在1%顯著性水平上通過了檢驗,且均對可行能力存在顯著的正向影響,因此,本文的假設1成立。具體而言,普惠金融總指數的邊際系數為0.049,說明普惠金融總指數每提高1個單位,則農戶的可行能力提高0.049個單位;普惠金融覆蓋廣度的邊際系數為0.069,說明普惠金融覆蓋廣度每提高1個單位,則農戶的可行能力提高0.069個單位;普惠金融使用深度的邊際系數為0.025,說明普惠金融使用深度每提高1個單位,則農戶的可行能力提高0.025個單位。從回歸結果可以看到,在普惠金融的主要維度中,覆蓋廣度對農戶的可行能力提高最大,而使用深度則較小,說明進一步推進覆蓋廣度能夠更有利于提高農戶的可行能力。

表2 可行能力的多層線性回歸結果

(二)機制分析結果

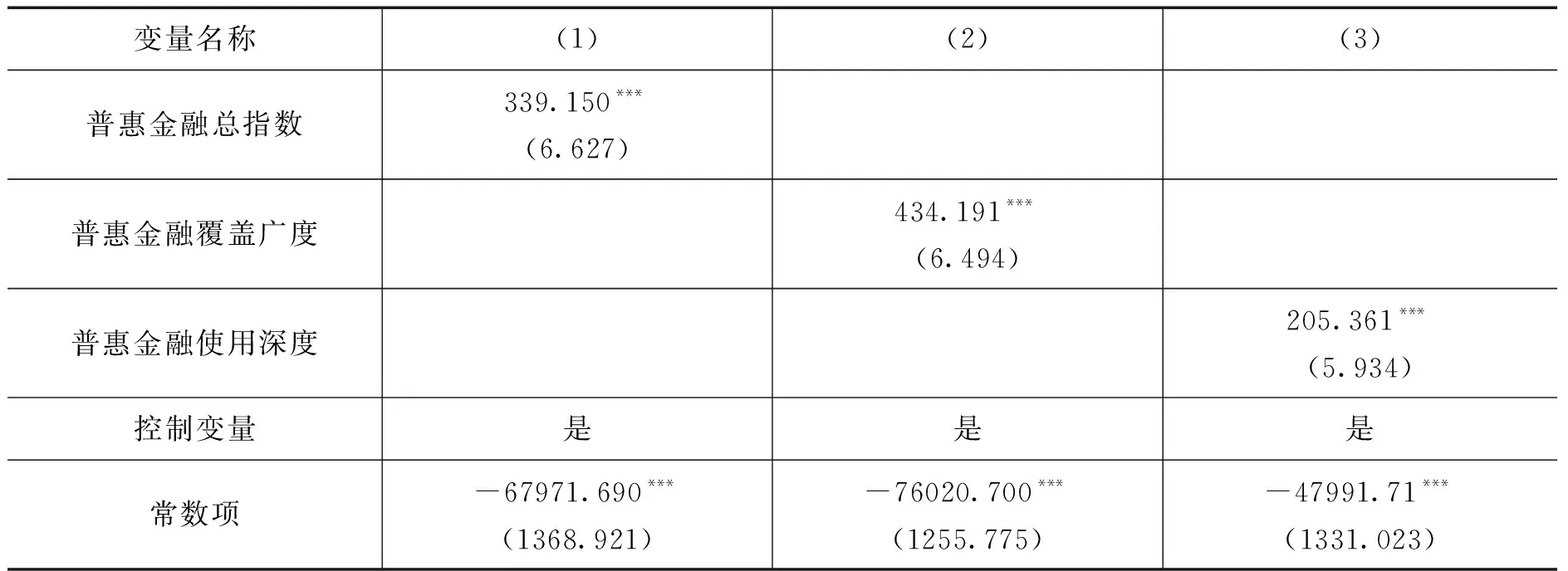

表3展現了對個人年收入的多層線性回歸結果。從表3中可以看到,普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均在1%顯著性水平上通過了檢驗,且均對個人年收入存在顯著的正向影響,因此,本文的假設2成立。具體而言,普惠金融總指數的邊際系數為339.150,說明普惠金融總指數每提高1個單位,則農戶的年收入可以提高339.150元;普惠金融覆蓋廣度的邊際系數為434.191,說明普惠金融覆蓋廣度每提高1個單位,則農戶的個人年收入可以提高434.191元;普惠金融使用深度的邊際系數為205.361,說明普惠金融使用深度每提高1個單位,則農戶的個人年收入可以提高205.361元。從表3的回歸結果可以看到,在普惠金融的主要維度中,覆蓋廣度對農戶個人年收入的提升程度最高,而使用深度則較低,說明進一步推進覆蓋廣度更有利于提高農戶的個人年收入。

表3 個人年收入的多層線性回歸結果

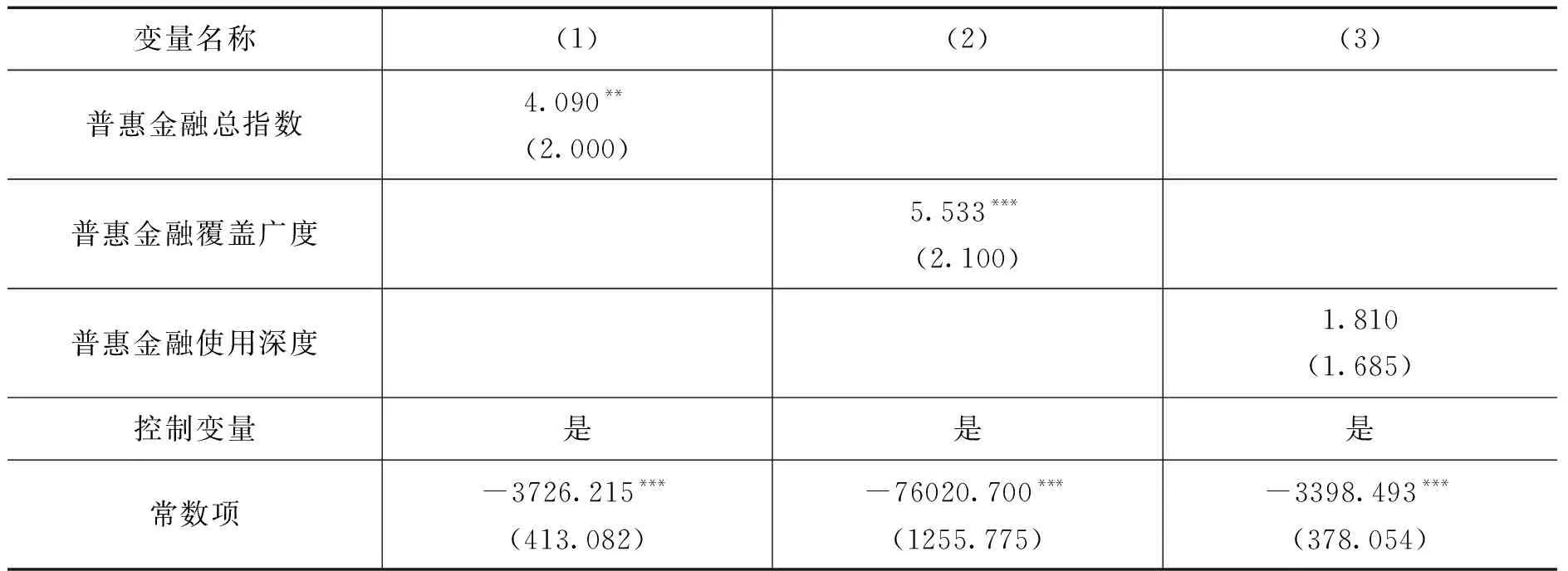

表4展現了對醫療消費的多層線性回歸結果。從表4中可以看到,普惠金融總指數在5%顯著性水平上通過了檢驗,普惠金融覆蓋廣度在1%顯著性水平上通過了檢驗,普惠金融使用深度則對醫療消費不存在顯著影響,總的來看,本文的假設3成立。具體而言,普惠金融總指數的邊際系數為4.090,說明普惠金融總指數每提高1個單位,則農戶的醫療消費提高4.090元;普惠金融覆蓋廣度的邊際系數為5.533,說明普惠金融覆蓋廣度每提高1個單位,則農戶的醫療消費提高5.533元;普惠金融使用深度的邊際系數為1.810。從回歸結果可以看到,在普惠金融的主要維度中,覆蓋廣度對農戶的醫療消費存在顯著影響,而使用深度則不存在顯著影響,說明進一步推進覆蓋廣度更有利于提高農戶的醫療消費。

表4 醫療消費的多層線性回歸結果

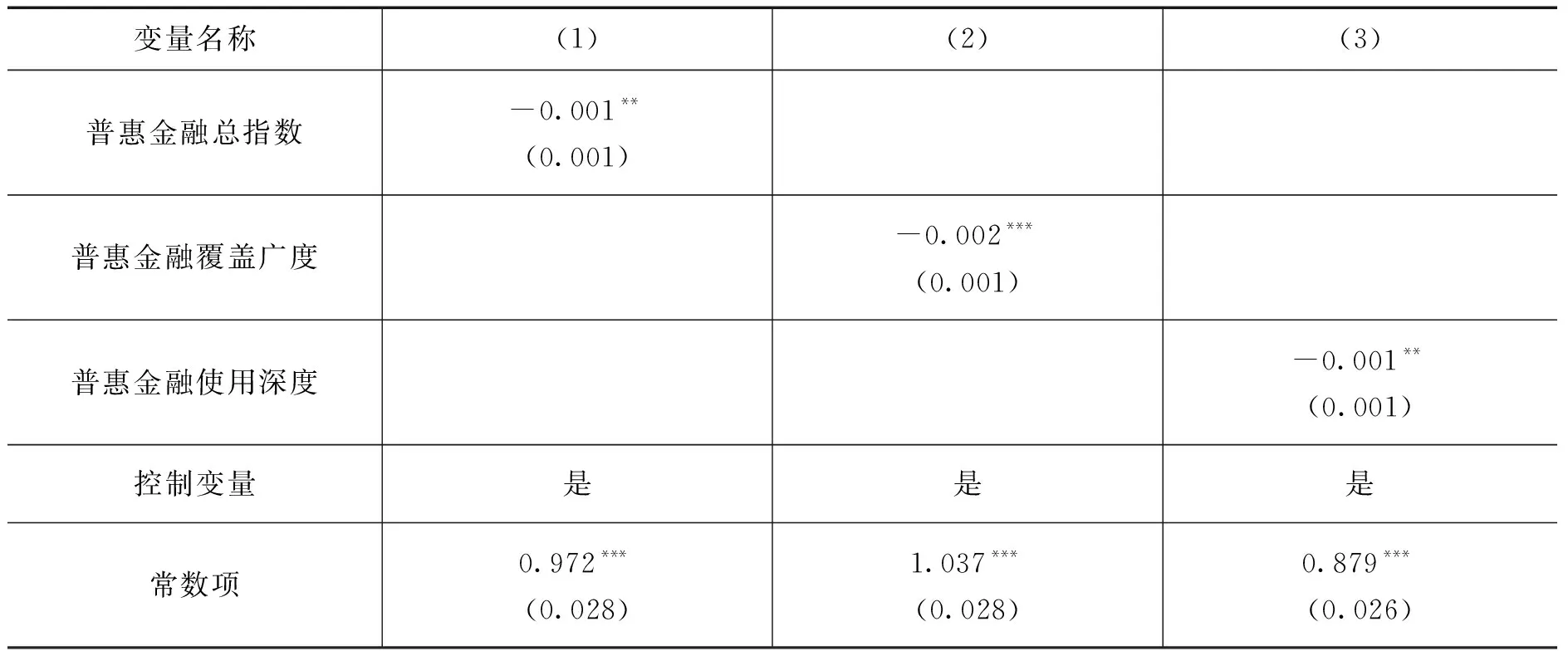

表5展現了對工作經歷的多層線性回歸結果。從表5中可以看到,普惠金融總指數和普惠金融使用深度在5%顯著性水平上通過了檢驗,而普惠金融覆蓋廣度則在1%顯著性水平上通過了檢驗,且均對工作經歷存在顯著的負向影響,因此,本文的假設4不成立。具體而言,普惠金融總指數和普惠金融使用深度的邊際系數為-0.001,普惠金融覆蓋廣度的邊際系數為-0.002,說明普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均會降低工作經歷水平,本文認為這是由于普惠金融帶來的收入提高,降低了農戶的工作意愿,使農戶更愿意享受閑暇。

表5 工作經歷的多層線性回歸結果

(三)異質性分析結果

為了進一步區分普惠金融對不同地區農戶的異質性影響,本文以東部地區、中部地區和西部地區為劃分依據,進行異質性分析。總的來看,普惠金融對農戶可行能力的提高在東部地區最為有效,在中部地區則稍次之,在西部地區尚存在很大的提升空間。

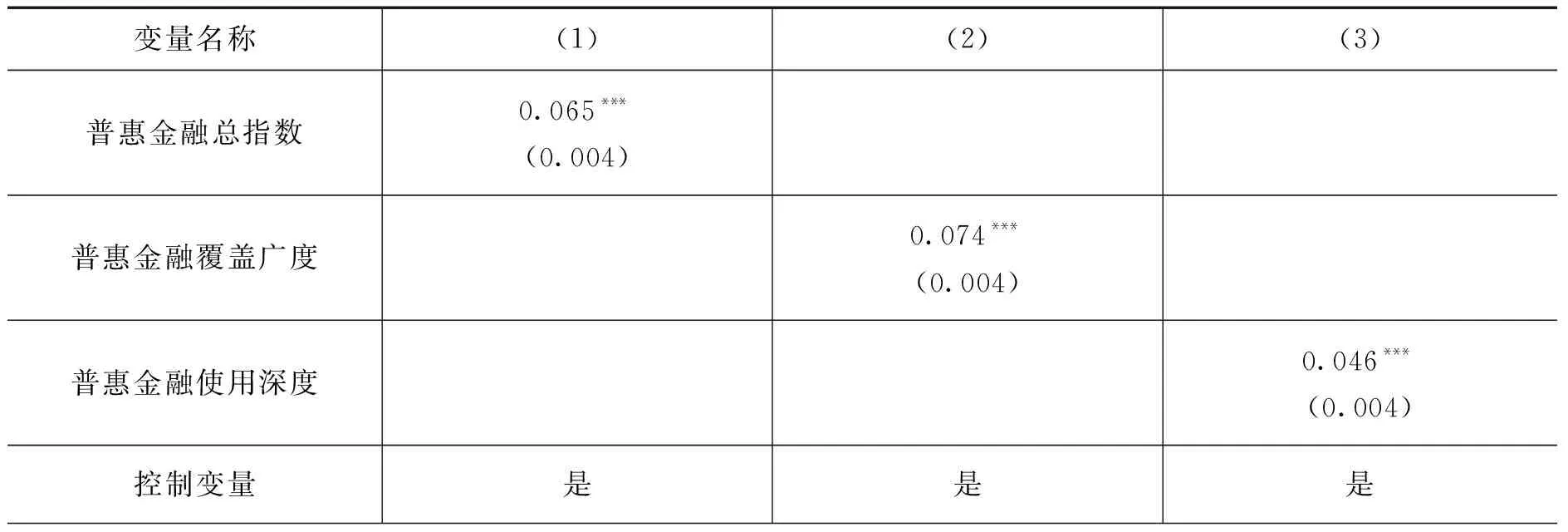

表6展現了東部地區的多層線性模型回歸結果。從表6中可以看到,在東部地區,普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均在1%顯著性水平上通過了檢驗,且均對可行能力存在顯著的正向影響。具體而言,普惠金融總指數的邊際系數為0.065,高于全國平均水平的0.049;普惠金融覆蓋廣度的邊際系數為0.074,高于全國平均水平的0.069;普惠金融使用深度的邊際系數為0.046,高于全國平均水平的0.025。本文認為,這可能是由于東部地區經濟較為發達,普惠金融服務可能更加成熟和廣泛,并且東部地區的農戶可能對新的金融產品和服務有更高的接受度和適應性,有助于提高農戶的可行能力,因此對于經濟較發達的東部地區,普惠金融服務的推廣和強化可以較好地提高農戶的可行能力。

表6 東部地區可行能力的多層線性回歸結果

表7展現了中部地區的多層線性模型回歸結果。從表7中可以看到,在中部地區,普惠金融總指數和普惠金融覆蓋廣度在1%顯著性水平上通過了檢驗,普惠金融使用深度在10%顯著性水平上通過了檢驗,且均對可行能力存在顯著的正向影響。具體而言,普惠金融總指數的邊際系數為0.012,低于全國平均水平的0.049;普惠金融覆蓋廣度的邊際系數為0.035,低于全國平均水平的0.069;普惠金融使用深度的邊際系數為0.006,低于全國平均水平的0.025。本文認為,這可能是由于中部地區在金融服務的覆蓋和深度上存在不足,并且普惠金融產品沒有完全滿足中部地區農戶的具體需求,導致了普惠金融對農戶可行能力的提升受限。

表7 中部地區可行能力的多層線性回歸結果

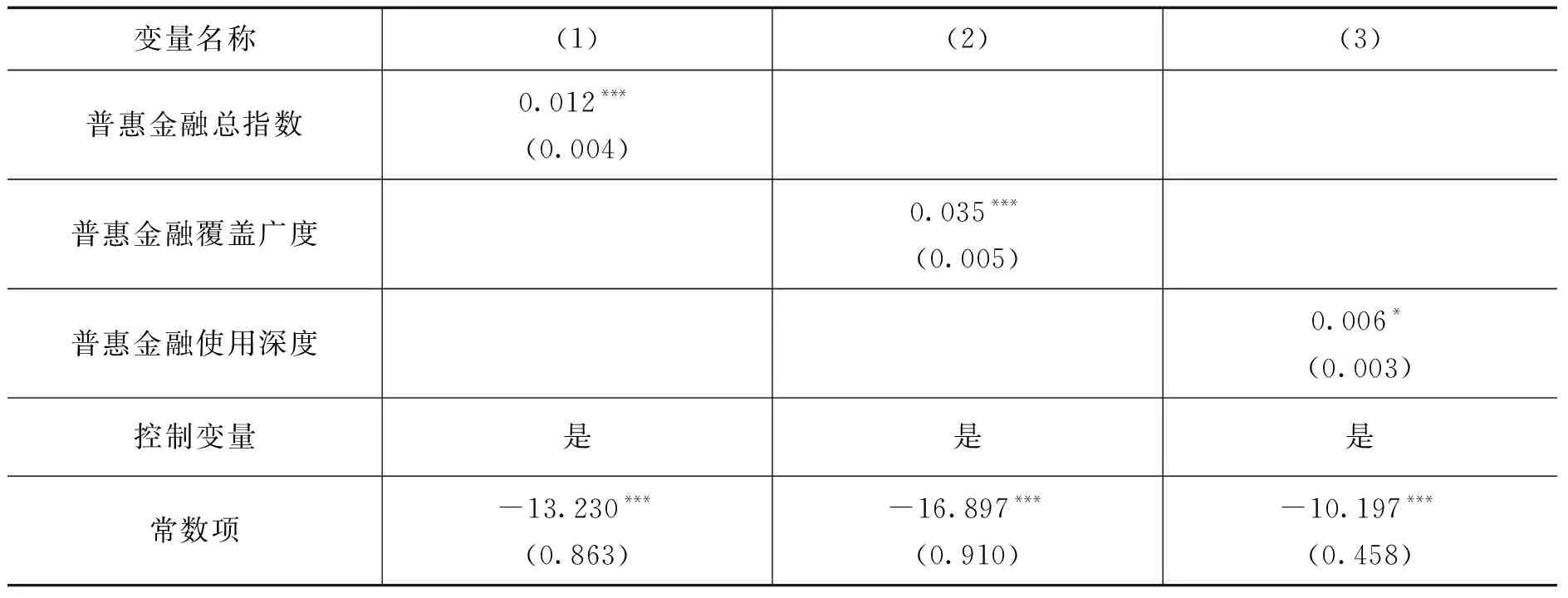

表8展現了西部地區的多層線性模型回歸結果。從表8中可以看到,在西部地區,普惠金融總指數在10%顯著性水平上通過了檢驗,但對可行能力存在顯著的負向影響;普惠金融覆蓋廣度則對農戶的可行能力不存在顯著影響;普惠金融使用深度在1%顯著性水平上通過了檢驗,且對可行能力存在顯著的正向影響。具體而言,普惠金融總指數的邊際系數為-0.006,低于全國平均水平的0.049;普惠金融使用深度的邊際系數為0.016,低于全國平均水平的0.025。本文認為,普惠金融總指數的負向影響表明西部地區的金融服務在總體上未能有效支持農戶的可行能力提升,盡管普惠金融使用深度對可行能力有正向影響,但這一影響較弱,可能反映了金融服務在深度和質量上的不足,應該進一步完善普惠金融相關的基礎設施建設和執行力度。

表8 西部地區可行能力的多層線性回歸結果

(四)穩健性檢驗結果

為了確保結論的穩健性,本文選擇使用滯后一期的普惠金融相關指數進行替換,來對被解釋變量進行回歸。

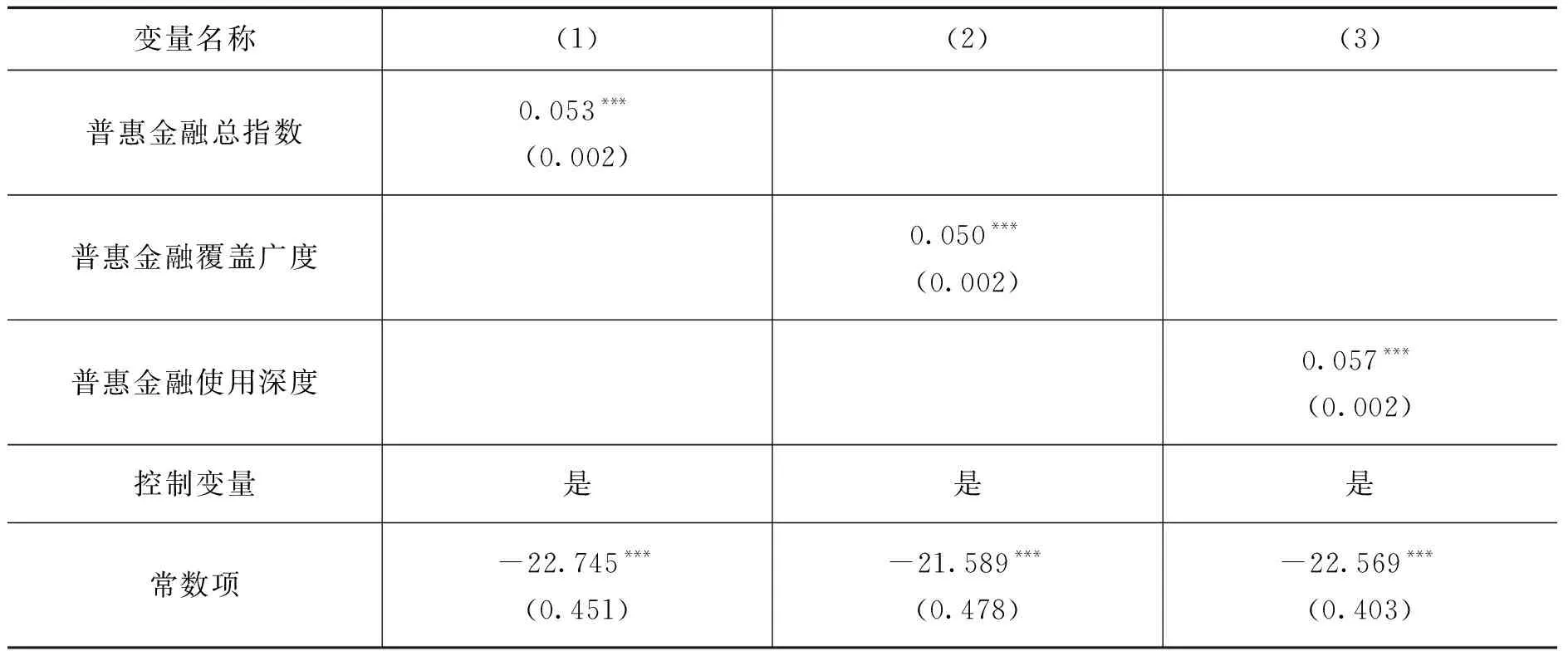

表9分別展現了滯后一期的普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度對農戶可行能力的多層線性回歸結果,普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均在1%顯著性水平上通過了檢驗,且均對可行能力存在顯著的正向影響,邊際系數分別為0.053、0.050和0.057,因此,本文的假設1通過了穩健性檢驗。

表9 可行能力的多層線性回歸結果(穩健性)

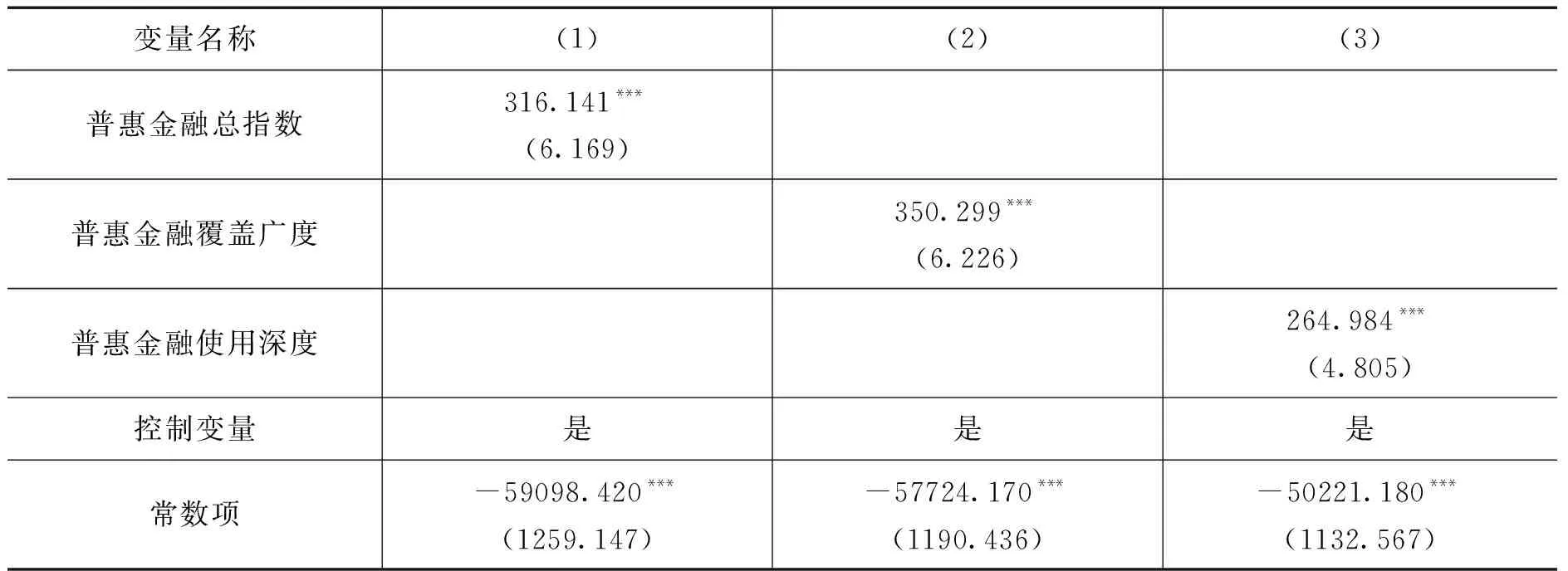

表10分別展現了滯后一期的普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度對農戶個人年收入的多層線性回歸結果,普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均在1%顯著性水平上通過了檢驗,且均對個人年收入存在顯著的正向影響,邊際系數分別為316.141、350.299和264.984,因此,本文的假設2通過了穩健性檢驗。

表10 個人年收入的多層線性回歸結果(穩健性)

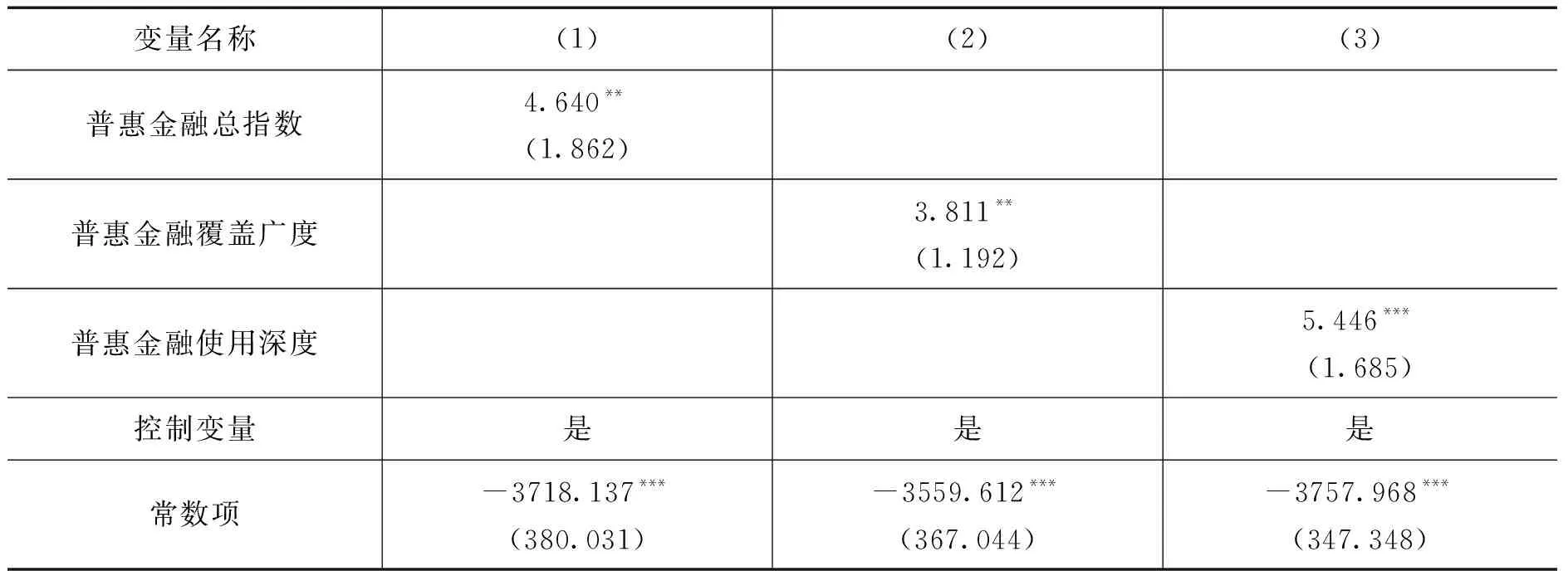

表11分別展現了滯后一期的普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度對農戶醫療消費的多層線性回歸結果,普惠金融總指數、普惠金融覆蓋廣度在5%顯著性水平上通過了穩健性檢驗,普惠金融使用深度則在1%顯著性水平上通過了檢驗,且均對醫療消費存在顯著的正向影響,邊際系數分別為4.640、3.811和5.446,因此,本文的假設3通過了穩健性檢驗。

表11 醫療消費的多層線性回歸結果(穩健性)

表12分別展現了滯后一期的普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度對農戶工作經歷的多層線性回歸結果,普惠金融總指數在5%顯著性水平上通過了檢驗,普惠金融覆蓋廣度和普惠金融使用深度則在1%顯著性水平上通過了檢驗,但均對可行能力存在顯著的負向影響,邊際系數分別為-0.001、-0.001和-0.002,因此,本文的假設4未通過穩健性檢驗。

表12 工作經歷的多層線性回歸結果(穩健性)

五、結論與政策建議

數字金融發展帶來的數字紅利有助于提高農戶的可行能力,對于防止脫貧人口返貧、實現鄉村全面振興和共同富裕發揮著關鍵性作用。鑒于此,本文基于數字普惠金融指數和中國家庭追蹤調查數據,就數字金融對農戶可行能力的影響進行了實證分析。研究發現:

第一,普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均對可行能力存在顯著的正向影響。在普惠金融的主要維度中,覆蓋廣度對農戶的可行能力提高最大,而使用深度則較小,說明進一步推進覆蓋廣度能夠更有利于提高農戶的可行能力。

第二,通過異質性分析,本文發現東部地區普惠金融對農戶的可行能力影響最為顯著;中部地區次之;西部地區普惠金融對農戶的可行能力影響提升效果最差,普惠金融覆蓋廣度則對農戶的可行能力不存在顯著影響。

第三,普惠金融總指數、普惠金融覆蓋廣度和普惠金融使用深度均對個人年收入存在顯著的正向影響。在普惠金融的主要維度中,覆蓋廣度對農戶個人年收入的提升程度最高,而使用深度則較低,說明進一步推進覆蓋廣度能夠更有利于提高農戶的個人年收入。

第四,普惠金融總指數和普惠金融覆蓋廣度對醫療消費存在顯著影響,普惠金融使用深度則對醫療消費不存在顯著影響,說明進一步推進覆蓋廣度有利于提高農戶的醫療消費水平。

第五,普惠金融總指數和普惠金融使用深度在5%顯著性水平上通過了檢驗,普惠金融覆蓋廣度則在1%顯著性水平上通過了檢驗,但均對工作經歷存在顯著的負向影響,與本文預期的研究假設相反,本文推測是由于普惠金融帶來的收入提高,降低了農戶的工作意愿,使農戶更愿意享受閑暇。

基于上述研究結論,本文提出如下政策建議。

第一,積極推廣普惠金融服務。各地應進一步推廣普惠金融服務,特別是在鄉村和偏遠地區,為確保普惠金融服務的高效運作,加強對數字金融平臺的投資,提高技術的可靠性和易用性,同時為鄉村居民提供數字技能培訓,幫助他們更好地利用普惠金融的相關服務,從而提高農戶的可行能力,增強其內生發展動力。

第二,擴大普惠金融的覆蓋廣度。在普惠金融的主要維度中,覆蓋廣度對農戶的可行能力提高最大。因此,各地應注重增強普惠金融的覆蓋廣度,確保更多農戶和易返貧人口能夠受益于普惠金融的發展。鑒于普惠金融覆蓋廣度對農戶可行能力和個人年收入提升的顯著影響,相關金融機構應通過建立更多的服務網點,或利用數字技術遠程提供金融服務,著重擴大普惠金融服務的覆蓋范圍,以促進脫貧人口更好地提升個人可行能力。

第三,提高普惠金融的使用深度。雖然普惠金融的使用深度對可行能力的提升較低,但仍然存在正向影響。相關部門應探索方法提高普惠金融的使用深度,如通過提供更多種類的金融產品和服務,或者增加農戶對普惠金融服務的認知和信任,從而發揮普惠金融使用深度對農戶和脫貧人口的可行能力提升的作用。

第四,完善普惠金融的區域差異化需求。在東部地區,進一步優化金融產品設計,提高服務質量,以滿足農戶多樣化的金融需求;在中部地區,地方政府和金融機構加大金融基礎設施投資,同時調整金融產品以更好地符合農戶的實際需求;在西部地區,地方政府和相關金融機構應當切實提高普惠金融服務的質量和深度,重點關注基礎金融服務的建設,提高金融知識普及率,同時提供更多符合當地特色的金融產品和服務。

第五,持續監測和評估政策效果。為了確保普惠金融實施的有效性和持續改進,地方政府和相關金融機構應設立一個全面的監測和評估體系,持續追蹤普惠金融對農戶可行能力的提升效果,隨時靈活調整以適應經濟社會環境的變化,確保普惠金融能夠有效地推進鄉村全面振興。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2020年11期)2020-12-14 06:59:52

金橋(2018年12期)2019-01-29 02:47:36

藝術品鑒證.中國藝術金融(2018年8期)2019-01-14 01:14:28

藝術品鑒證.中國藝術金融(2018年10期)2019-01-08 02:44:26

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

藝術品鑒證.中國藝術金融(2018年12期)2018-08-26 06:03:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國工程咨詢(2016年10期)2016-01-31 03:12:10