經(jīng)濟政策不確定性對債券信用利差的非線性影響

——基于中國債券市場數(shù)據(jù)的研究

2023-02-11 06:45:50劉茵偉張群姿

東方論壇 2023年1期

關(guān)鍵詞:經(jīng)濟

劉茵偉 張群姿

山東大學(xué) 經(jīng)濟學(xué)院,山東 濟南 250100

一、引 言

目前,我國已發(fā)展成為全球第二大債券市場,債券日益成為企業(yè)融資的重要金融工具。但近年來,受中美貿(mào)易戰(zhàn)、金融監(jiān)管政策趨嚴、新冠疫情沖擊等因素影響,我國經(jīng)濟政策不確定性顯著增強。在此背景下,經(jīng)濟政策不確定性與債券信用利差的關(guān)系問題成為學(xué)者關(guān)注的焦點,但相關(guān)學(xué)者關(guān)于經(jīng)濟政策不確定性與債券信用利差之間是正相關(guān)關(guān)系還是負相關(guān)關(guān)系問題仍然存在爭議。

與發(fā)達國家相比,我國債券市場起步較晚,且剛性兌付現(xiàn)象較為嚴重。剛性兌付是指政府對陷入財務(wù)困境的企業(yè)實施救助,從而避免違約事件發(fā)生。①紀志宏、曹媛媛:《信用風(fēng)險溢價還是市場流動性溢價:基于中國信用債定價的實證研究》,《金融研究》2017年第2期;王敘果、沈紅波、鐘霖佳:《政府隱性擔(dān)保、債券違約與國企信用債利差》,《財貿(mào)經(jīng)濟》2019年第12 期。剛性兌付雖然在保護投資者利益方面發(fā)揮了積極的作用,但滋生了市場套利行為,扭曲了債券定價。在市場對大部分債券存在剛性兌付預(yù)期的背景下,由于信用債收益相對較高,一旦市場存在套利機會,投資者就會運用信用債進行套利交易,而套利交易導(dǎo)致我國信用債信用利差與經(jīng)濟周期走勢同向的異象。但最近有學(xué)者卻發(fā)現(xiàn)經(jīng)濟政策不確定與債券信用利差正相關(guān),債券信用利差走勢與經(jīng)濟周期走勢相反。①王超:《經(jīng)濟政策不確定性與信用利差影響及其作用機制研究》,《上海金融》2020年第2 期;楊媛杰、陳藝云、王傲磊:《經(jīng)濟政策不確定性、風(fēng)險承擔(dān)與公司債信用價差》,《金融經(jīng)濟學(xué)研究》2020年第6 期。這一結(jié)論與外國學(xué)者基于境外債券市場得出的研究結(jié)果一致②Ioannidis C., Kook K A., "Economic Policy Uncertainty and Bond Risk Premia", Journal of Money Credit and Banking, 2021, 53(6): pp.1479-1522; Mehmet B., Ojonugwa U., Hasan G., et al., "Role of Global, Regional, and Advanced Market Economic Policy Uncertainty on Bond Spreads in Emerging Markets", Economic Modelling, 2021,(0214):pp.105576.。國內(nèi)研究結(jié)論存在差異的原因,可能與相關(guān)學(xué)者研究的樣本區(qū)間因素有關(guān)。

由于現(xiàn)有基于中國債券市場數(shù)據(jù)考察經(jīng)濟政策不確定性與債券信用利差之間關(guān)系的研究相對較少,且研究結(jié)論既存在正相關(guān)的結(jié)果,也存在負相關(guān)的結(jié)果,因此本文推測經(jīng)濟政策不確定性對債券信用利差存在一種非線性的影響。因此,本文整理了2010年1月—2020年12月之間在滬深交易所發(fā)生過交易的已到期和未到期的公司債和企業(yè)債面板數(shù)據(jù),通過在模型中引入經(jīng)濟政策不確定性的平方項,研究了經(jīng)濟政策不確定性對債券信用利差的非線性影響。實證結(jié)果表明,經(jīng)濟政策不確定性與債券信用利差之間存在顯著的正U 型關(guān)系,即隨著經(jīng)濟政策不確定性水平的不斷提高,經(jīng)濟政策不確定性對債券信用利差的作用由負轉(zhuǎn)正。異質(zhì)性檢驗結(jié)果表明,在軟預(yù)算約束機制、安全資產(chǎn)轉(zhuǎn)移機制以及市場化程度的影響下,相較于非國企債、低信用評級債券以及市場化程度較低的地區(qū),在國企債、高信用評級債券和市場化程度較高的地區(qū)樣本中,經(jīng)濟政策不確定性與債券信用利差之間的正U 型的關(guān)系會被顯著削弱。機制檢驗結(jié)果表明,經(jīng)濟政策不確定性與債券流動性之間存在顯著的正U 型關(guān)系,而經(jīng)濟政策不確定性與債券價格之間存在顯著的倒U 型關(guān)系。

本文的邊際貢獻主要體現(xiàn)在兩個方面。第一,在相關(guān)學(xué)者研究的基礎(chǔ)上,基于一個更長的樣本時間跨度從市場流動性和信用風(fēng)險兩個角度深入考察經(jīng)濟政策不確定性與債券信用利差之間的關(guān)系,從而進一步豐富和完善了相關(guān)領(lǐng)域的研究。第二,基于流動性和價格視角進一步考察經(jīng)濟政策不確定性對債券信用利差影響的內(nèi)在機理,深入證實市場套利行為現(xiàn)象,深化了相關(guān)領(lǐng)域的研究。

二、文獻回顧與研究假設(shè)

本文推測經(jīng)濟政策不確定性與債券信用利差之間正U 型關(guān)系的存在,可能與市場流動性和信用風(fēng)險有關(guān)。當(dāng)經(jīng)濟政策不確定性增強時,政府會通過降息、降準等寬松貨幣政策進行逆周期調(diào)節(jié);此時貨幣市場利率下行,流動性較為充沛,存在套利空間,投資者會通過增持信用債以獲取期限利差。同時在經(jīng)濟政策不確定性水平較低時,隨著經(jīng)濟政策不確定性水平提升,企業(yè)違約風(fēng)險有所增強,但違約風(fēng)險總體可控,違約概率相對較低,即使有個別企業(yè)發(fā)生違約,政府救助難度相對較小,市場套利相對容易。此時,投資者套利動機顯著增強,會擴大信用債持倉量,大量需求對債券信用利差降低的影響大于企業(yè)信用風(fēng)險增加對債券信用利差提高的影響,使得經(jīng)濟政策不確定性對債券信用利差影響的凈效應(yīng)表現(xiàn)為負;而當(dāng)經(jīng)濟政策不確定性指數(shù)達到一定水平后,比如出現(xiàn)嚴重經(jīng)濟衰退或經(jīng)濟危機,情況會有所不同。根據(jù)Choi 等人提出的資產(chǎn)拋售理論,在經(jīng)濟政策不確定性較強的時期,企業(yè)整體違約概率顯著增大,政府救助難度顯著增大,且大規(guī)模的違約事件會表現(xiàn)出較強的傳染性,容易誘發(fā)系統(tǒng)性風(fēng)險;此時市場套利難度增強,投資者預(yù)期收益顯著降低,恐慌情緒加重,大量拋售債券,債券價格降低,從而推升了債券信用利差。①Choi J., Hoseinzade S., Shin S., Tehranian H., "Corporate Bond Mutual Funds and Asset Fire Sales", Journal of Financial Economics, 2020(2): pp.432-457.有學(xué)者基于2008年金融危機事件,考察了經(jīng)濟政策不確定性對債券信用利差的影響,結(jié)果發(fā)現(xiàn):金融危機發(fā)生后,債券信用利差顯著提高。②周宏、徐兆銘、彭麗華等:《宏觀經(jīng)濟不確定性對中國企業(yè)債券信用風(fēng)險的影響——基于 2007—2009年月度面板數(shù)據(jù)》,《會計研究》2011年第12 期。因此在經(jīng)濟政策不確定性較高的背景下,企業(yè)違約風(fēng)險提高對債券信用利差的推升的影響大于市場流動性寬松對債券信用利差降低的影響,使得經(jīng)濟政策不確定性對債券信用利差影響的凈效應(yīng)表現(xiàn)為正。為此,本文提出第一個研究假設(shè):

H1:經(jīng)濟政策不確定性與債券信用利差之間呈現(xiàn)出一種正U 型關(guān)系。

在不同產(chǎn)權(quán)性質(zhì)和不同信用評級債券樣本中,經(jīng)濟政策不確定性對債券信用利差的影響可能存在顯著的異質(zhì)性特征。在我國,所有制屬性一直是導(dǎo)致企業(yè)異質(zhì)性的重要原因。國有企業(yè)往往享有政府信用背書,軟預(yù)算約束機制的存在往往導(dǎo)致國有企業(yè)對經(jīng)濟政策的變化不太敏感;與之相反,非國有企業(yè)面臨更激烈競爭,對經(jīng)濟環(huán)境變化更敏感。③顧夏銘、陳勇民、潘士遠:《經(jīng)濟政策不確定性與創(chuàng)新——基于我國上市公司的實證分析》,《經(jīng)濟研究》2018年第2期。在我國,非國有企業(yè)長期面臨“融資難,融資貴”的困境,其債券融資成本顯著高于國企債融資成本,存在著較大的套利空間。因此隨著經(jīng)濟政策不確定水平的提高,非國企債往往會成為重點套利對象,但當(dāng)經(jīng)濟政策不確定性水平超過一定程度,投資者預(yù)期非國企違約風(fēng)險會顯著增強,投資收益顯著降低,會拋售非國企債,從而推高債券信用利差;而在隱性擔(dān)保預(yù)期下,政府往往會對陷入困境的國有企業(yè)施以援手,因此國企債受經(jīng)濟政策不確定性的影響較小。同樣,低信用評級債券具有高風(fēng)險高收益的特征,往往也存在較為廣闊的套利空間,但在經(jīng)濟政策不確定性水平過高的情況下,安全資產(chǎn)轉(zhuǎn)移機制會促使投資者拋售高風(fēng)險債券;而高信用評級債券往往信用程度高,經(jīng)營狀況佳,盈利能力強,不確定性因素對其經(jīng)營和發(fā)展影響較小。為此本文提出以下兩個研究假設(shè):

H2:相較于非國企債,在國企債樣本中,經(jīng)濟政策不確定性與債券信用利差的之間的正U 型關(guān)系可能會被削弱。

H3:相較于低評級債券,在高評級債券樣本中,經(jīng)濟政策不確定性與債券信用利差之間的正U型關(guān)系可能會被削弱。

在不同市場化程度地區(qū)中,經(jīng)濟政策不確定性對債券信用利差的影響可能存在顯著的異質(zhì)性特征。在市場化程度較高的地區(qū),政府對經(jīng)濟干預(yù)的程度較小,剛性兌付現(xiàn)象較少,企業(yè)的信用風(fēng)險主要與自身經(jīng)營狀況有關(guān),而且市場化程度高的地區(qū)法制環(huán)境較為完善,有利于遏制非法套利行為,從而增加了市場套利難度;同時市場化程度較高的地區(qū),金融體系往往較為發(fā)達,能夠有效抵御經(jīng)濟政策不確定性的沖擊,有利于債券價格穩(wěn)定。而在市場化程度低的地區(qū),政府對經(jīng)濟的干預(yù)往往較強,剛性兌付現(xiàn)象較為嚴重,導(dǎo)致政府信用與企業(yè)自身信用難以區(qū)分,在經(jīng)濟政策不確定性增強時,往往存在著較多的套利機會。有學(xué)者研究發(fā)現(xiàn),企業(yè)家的政治關(guān)聯(lián)層級越高,影響力越大,企業(yè)越傾向進入經(jīng)濟欠發(fā)達地區(qū)和市場化程度較低地區(qū),基于政治關(guān)聯(lián)的政策套利型擴張行為明顯;但如果并購方來自經(jīng)濟發(fā)達、市場化程度高的地區(qū)時,這種意愿則會有所降低。①蔡慶豐、田霖、郭俊峰:《民營企業(yè)家的影響力與企業(yè)的異地并購——基于中小板企業(yè)實際控制人政治關(guān)聯(lián)層級的實證發(fā)現(xiàn)》,《中國工業(yè)經(jīng)濟》2017年第3 期。為此,本文提出如下研究假設(shè):

H4:相較于市場化程度較低的地區(qū),在市場化程度較高的地區(qū)中,經(jīng)濟政策不確定性與債券信用利差之間的正U 型關(guān)系可能會被削弱。

經(jīng)濟政策不確定性為何與債券信用利差之間呈現(xiàn)出一種正U 型的關(guān)系?其內(nèi)在機理是什么?投資者套利行為和需求價格理論可以對此進行解釋。根據(jù)前文分析,在經(jīng)濟政策不確定性水平相對較低的時期,市場流動性機制發(fā)揮了主導(dǎo)作用,而在經(jīng)濟政策水平較高的時期,信用風(fēng)險機制發(fā)揮了主導(dǎo)作用。不同經(jīng)濟政策不確定性水平下的市場套利行為會影響交易需求,同時需求的變動會影響債券流動性和交易價格。債券流動性是影響債券定價的重要因素②王永欽、陳映輝、杜巨瀾:《軟預(yù)算約束與中國地方政府債務(wù)違約風(fēng)險:來自金融市場的證據(jù)》,《經(jīng)濟研究》2016年第11 期;Schwert M., "Municipal bond Liquidity and Default Risk", The Journal of Finance, 2017,72(4): pp.1683-1721; Feldhütter P., "Stephen M S., The Myth of the Credit Spread Puzzle", The Review of Financial Studies,2018,31(8): pp.2897-2942.,且在我國債券違約頻發(fā)的背景下,流動性對債券信用利差的影響顯著增強。③張雪瑩、劉茵偉:《資本市場開放、流動性與債券利差——基于陸港通的實證檢驗》,《國際金融研究》2021年第7 期。隨著經(jīng)濟政策不確定性程度的提升,投資者對債券的交易需求顯著增加,大量的債券交易需求會顯著提高債券流動性④本文使用Amihud 衡量衡量債券流動性,Amihud 值越大代表債券流動性越差。,同時投資者對債券的大量需求會提高債券交易價格;而當(dāng)經(jīng)濟政策不確定性水平超過一定程度,債券會被大量拋售,債券需求會大幅減少,債券價格下跌,債券流動性會顯著降低,進而降低債券信用利差。為此,本文提出如下研究假設(shè):

H5:經(jīng)濟政策不確定性與債券流動性之間呈現(xiàn)出一種正U 型關(guān)系,這與經(jīng)濟政策不確定性和信用利差之間的正U 型關(guān)系相對應(yīng)。

H6:經(jīng)濟政策不確定性與債券價格之間呈現(xiàn)出一種倒U 型關(guān)系,這與經(jīng)濟政策不確定性和信用利差之間的正U 型關(guān)系相對應(yīng)。

三、研究設(shè)計

(一)數(shù)據(jù)收集

本文搜集了2010年1月—2020年12月間在滬深交易所發(fā)生過交易的已到期和未到期的公司債和企業(yè)債數(shù)據(jù)。按照如下方式對初始樣本進行篩選:剔除金融行業(yè)類債券;剔除剩余期限不足一個月的債券;剔除浮動利率債券,只保留固定利率債券;由于AA-以下的債券數(shù)量占總樣本的比重較低,故本文剔除了AA-以下的樣本,只研究AAA、AA+、AA、AA-四個評級的債券;剔除數(shù)據(jù)缺失較為嚴重的樣本。在這個基礎(chǔ)上,用債券月末的到期收益率數(shù)據(jù)與無風(fēng)險國債到期收益率數(shù)據(jù)相匹配計算得到債券信用利差。為剔除極端異常值的影響,對最終用于回歸的所有連續(xù)變量進行1%的雙邊縮尾處理。最終樣本數(shù)據(jù)由滬深交易所市場3311 只債券的76583 個月度觀測值數(shù)據(jù)構(gòu)成。

本文所用到的債券日度行情數(shù)據(jù),如到期收益率、收盤價、交易規(guī)模等數(shù)據(jù),來自銳思(RESSET)數(shù)據(jù)庫;債券各期限的國債到期收益率數(shù)據(jù),來自東方財富(Choice)數(shù)據(jù)庫;債券層面的控制變量、公司層面的控制變量,來自萬得(Wind)數(shù)據(jù)庫。

(二)模型設(shè)定

為考察經(jīng)濟政策不確定性與信用利差的非線性關(guān)系,本文構(gòu)造如下計量模型:

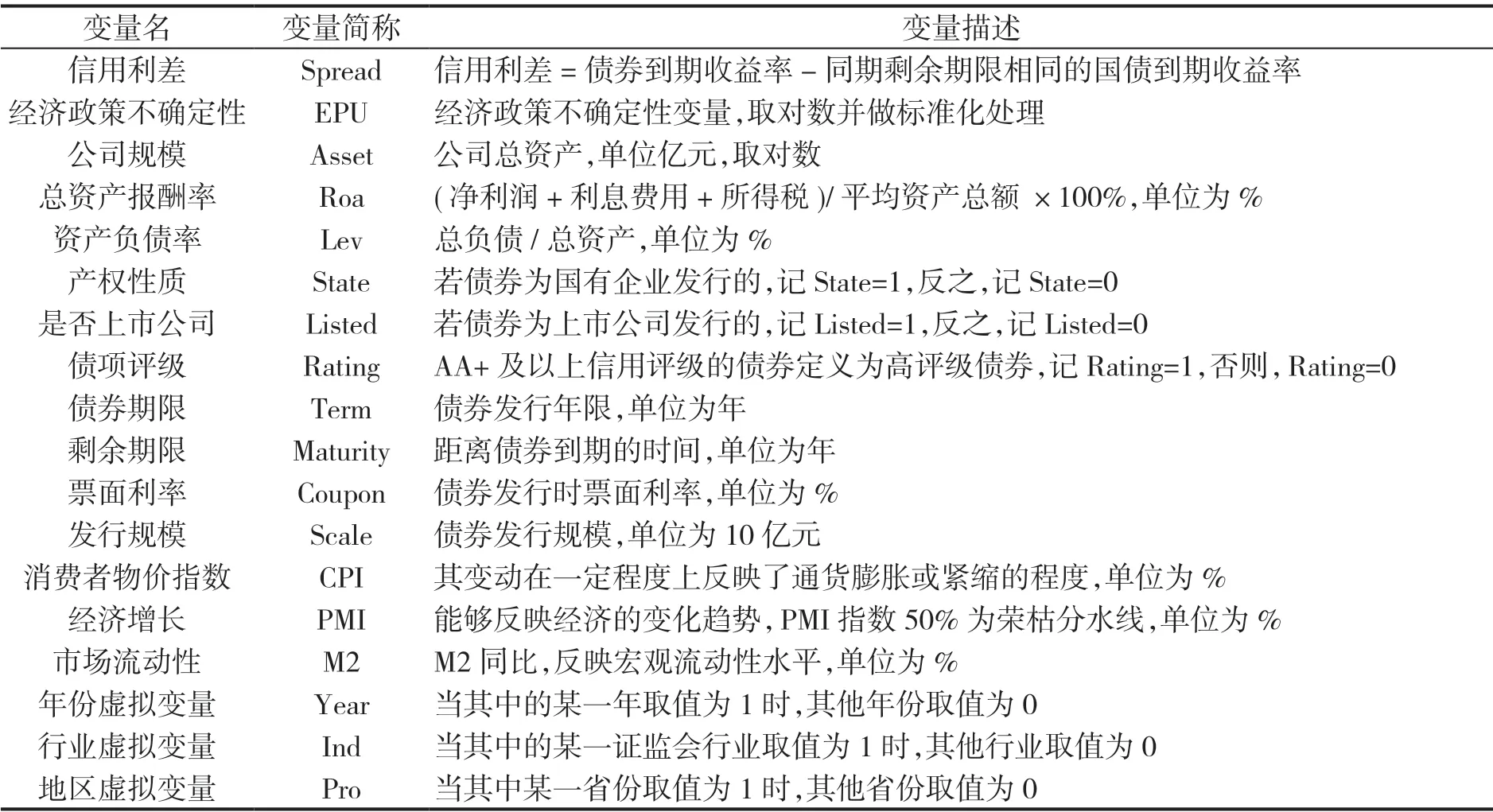

其中i 表示債券個體,t 表示月份。Spread 為債券信用利差,是被解釋變量,它表示債券到期收益率與同期且相同剩余期限無風(fēng)險國債到期收益率之差。EPU 為經(jīng)濟政策不確定性指數(shù),EPU2 為其平方項,經(jīng)濟政策不確定性指數(shù)由Baker 等構(gòu)建①Baker 等利用文本檢索法對《南華早報》進行統(tǒng)計分析,估算出提及“經(jīng)濟”“政策”“不確定性”等關(guān)鍵詞的文章比例,進而構(gòu)建了中國經(jīng)濟政策不確定性的月度指數(shù)。詳見Baker., Scott., Nicholas B., Steven J., "Measuring Economic Policy Uncertainty", Quarterly Journal of Economics, 2016,131(4),pp.1593-1636.,本文將其取對數(shù)并做標準化處理(原值減去均值除以標準差)。Controls 為控制變量,包括描述公司層面的變量,如資產(chǎn)報酬率Roa、資產(chǎn)負債率Lev、公司規(guī)模Asset、產(chǎn)權(quán)性質(zhì)State、是否上市公司Listed;描述債券特征的變量,如債項評級Rating②參照有關(guān)學(xué)者的做法將債項評級在AA+及以上的債券定義為高評級債券,否則為低評級債券。詳見彭疊峰、程曉園:《剛性兌付被打破是否影響公司債的發(fā)行定價?——基于 “11 超日債”違約事件的實證研究》,《管理評論》2018年第12 期。、票面利率Coupon、發(fā)行規(guī)模Scale、發(fā)行期限Term 和剩余期限Maturity;描述宏觀層面的變量,如消費者物價指數(shù)CPI、經(jīng)濟增長指標PMI 和市場流動性的指標M2。最后,本文用Year、Industry 和Pro 分別控制了年份固定效應(yīng)、行業(yè)固定效應(yīng)和省份固定效應(yīng)。 為隨機誤差項。各變量的詳細定義如表1所示。

表1 變量定義

四、實證結(jié)果與分析

(一)描述性統(tǒng)計

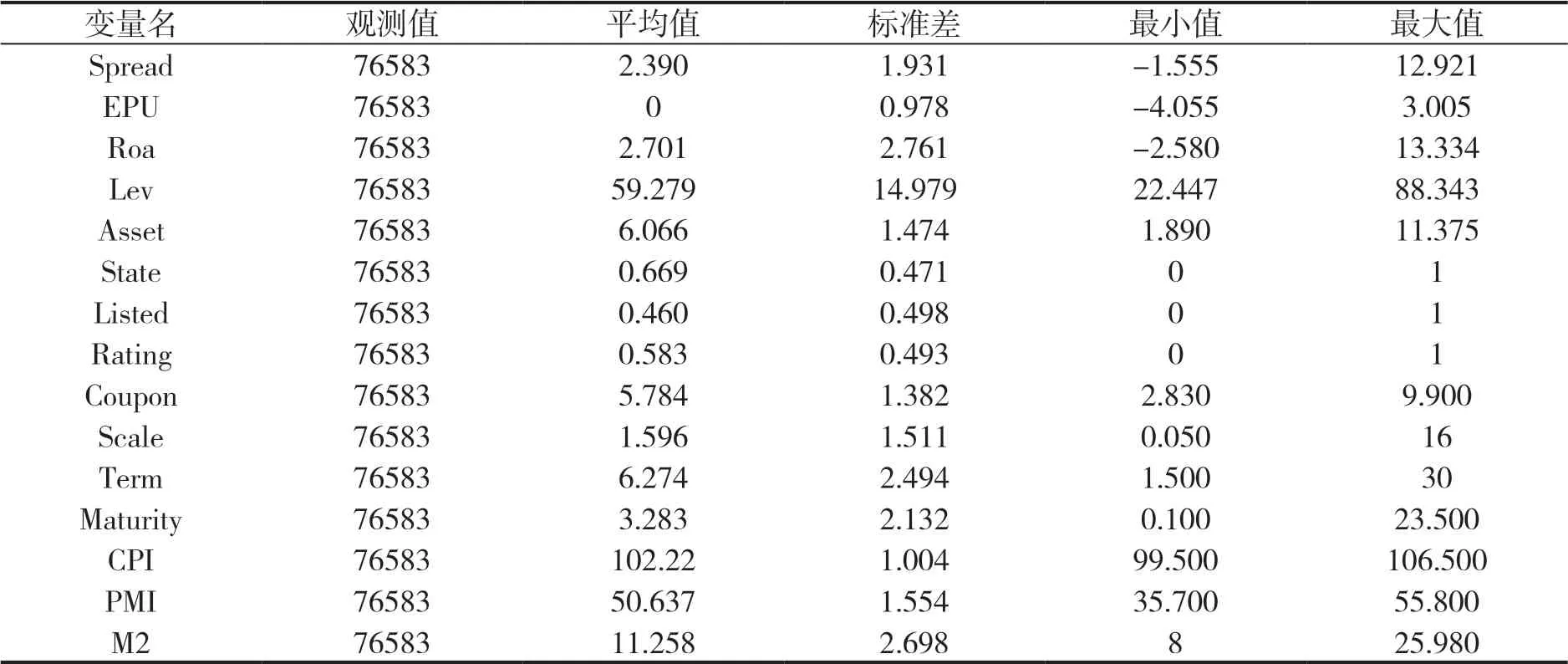

各變量的描述性統(tǒng)計如表2 所示,債券信用利差的平均值為2.390,最小值為-1.555,說明有些債券樣本的到期收益率低于無風(fēng)險國債到期收益率,與相關(guān)研究的描述性統(tǒng)計結(jié)果一致。①韓鵬飛、胡奕明:《政府隱性擔(dān)保一定能降低債券的融資成本嗎?——關(guān)于國有企業(yè)和地方融資平臺債券的實證研究》,《金融研究》2015年第3 期。債券信用利差的最大值為12.921,標準差為1.931,說明樣本中債券信用利差的分布不均衡,差異較大。經(jīng)濟不確定指數(shù)(取對數(shù)并做標準化處理)的平均值為0,標準差為0.978,最小值和最大值分別為-4.055和3.005。產(chǎn)權(quán)性質(zhì)State 的平均值約為0.669,說明樣本以國有企業(yè)發(fā)行債券為主體,占總樣本的比重在半數(shù)以上;債項評級Rating 的平均值為0.583,說明高評級債券(AA+及以上信用評級債券)占比較多。其余變量的取值均在合理范圍之內(nèi),此處不再贅述。

表2 描述性統(tǒng)計

(二)模型估計結(jié)果分析

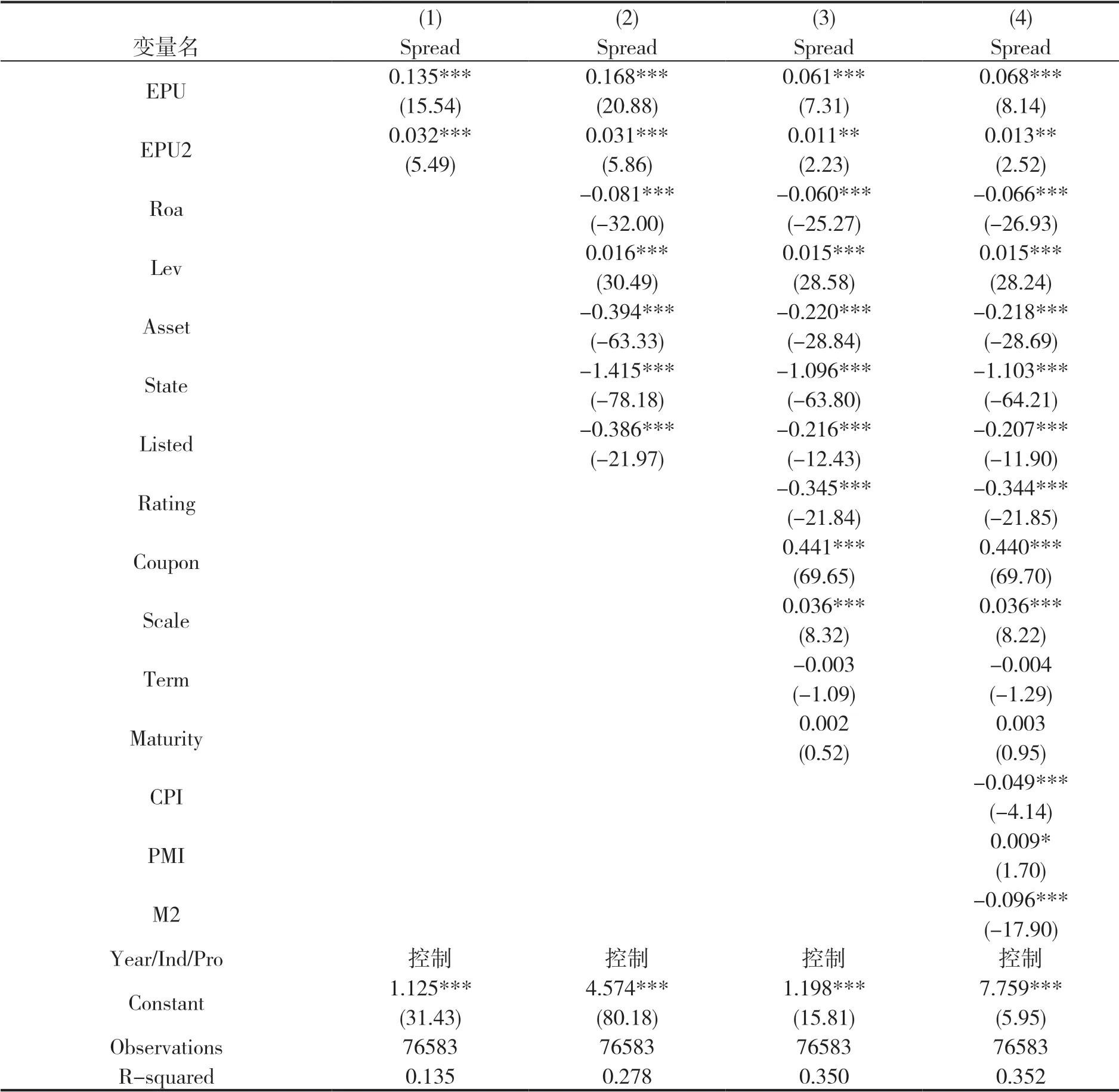

本文采用逐步回歸的方法考察經(jīng)濟政策不確定性與債券信用利差之間的關(guān)系,回歸結(jié)果如表3所示。在控制時間固定效應(yīng)、行業(yè)固定效應(yīng)和省份固定效應(yīng)的條件下,列(1)中僅放入了核心解釋變量EPU 及其平方項EPU2,可以看到,經(jīng)濟政策不確定性指數(shù)的系數(shù)為正,其平方項的系數(shù)也為正,兩個系數(shù)均在1%的水平上顯著。然后,分別在列(2)—(4)逐步增加了公司層面的變量、債券層面的變量以及宏觀層面的變量,研究發(fā)現(xiàn):經(jīng)濟政策不確定性指數(shù)的系數(shù)始終在1%的水平上顯著為正,其平方項的系數(shù)也至少在5%的水平上顯著為正。這表明經(jīng)濟政策不確定性對債券信用利差的影響存在一種正U型的關(guān)系。具體來說,在經(jīng)濟政策不確定水平較低時,經(jīng)濟政策不確定性指數(shù)越大,債券信用利差越低;當(dāng)經(jīng)濟政策不確定性程度達到一定的水平后,隨著經(jīng)濟政策不確定性水平的提高,債券信用利差會趨于上升,與研究假設(shè)H1 一致。同時根據(jù)列(4)回歸結(jié)果發(fā)現(xiàn),M2 在1%的水平上顯著為負,說明市場流動性會顯著影響債券信用利差,更重要的是本文在控制市場流動性的條件下,經(jīng)濟政策不確定性與信用利差之間的正U 型關(guān)系依舊成立,說明債券信用利差不僅僅表現(xiàn)為市場流動性風(fēng)險溢價,還表現(xiàn)為信用風(fēng)險溢價,從而拓展了已有研究。

表3 經(jīng)濟政策不確定性與信用利差之間的關(guān)系

(三)穩(wěn)健性檢驗

為檢驗這種U 型關(guān)系的穩(wěn)健性,通過替換核心解釋變量和使用工具變量對模型重新進行估計。

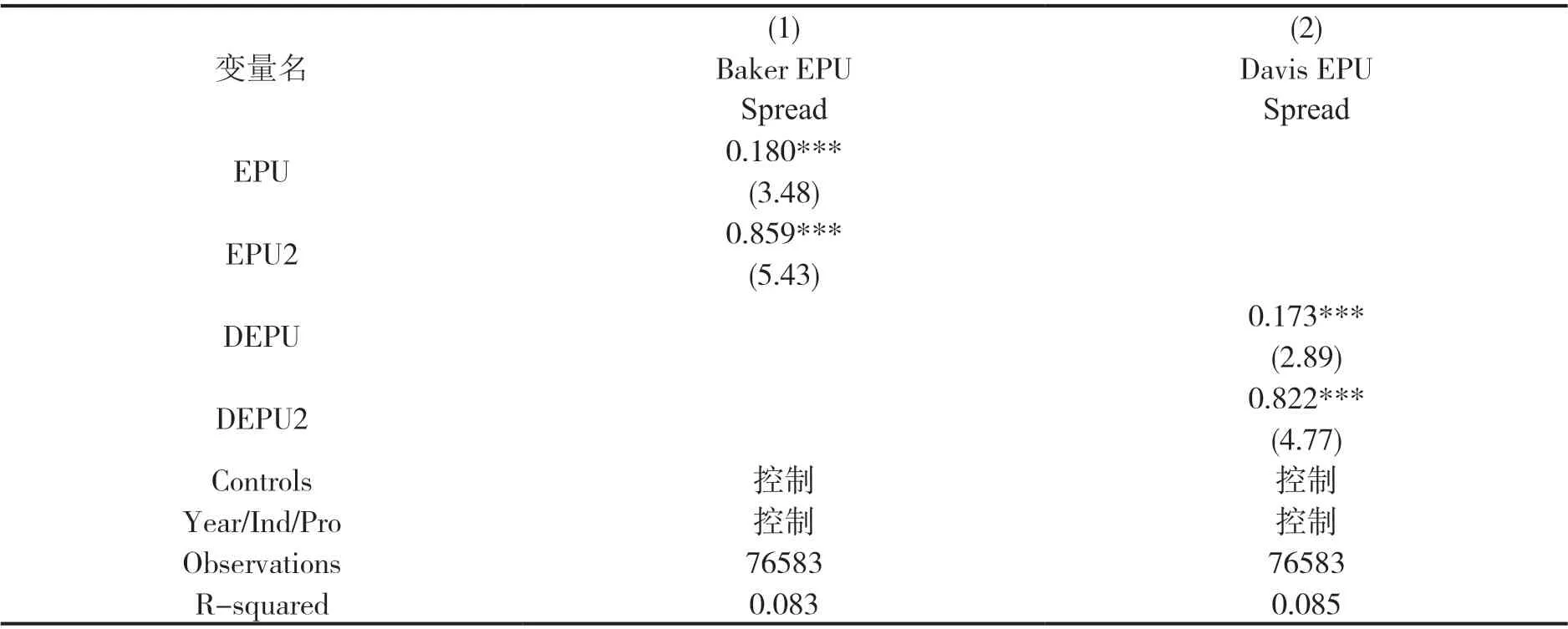

首先,為避免經(jīng)濟政策不確定性指數(shù)的變量測度誤差問題,本文使用Davis 等構(gòu)建的中國經(jīng)濟政策不確定性指數(shù)①從1949年10月開始,他們使用《人民日報》和《光明日報》來量化與不確定性相關(guān)的概念。詳見Davis S J., Liu D Q., Sheng X G., "Economic Policy Uncertainty in China Since 1949: The View from Mainland Newspapers", Working Paper, 2019.重新進行回歸,為與前文提到的經(jīng)濟政策不確定性指數(shù)EPU 相區(qū)分,此處使用DEPU 和DEPU2 分別表示新替換的經(jīng)濟政策不確定性指數(shù)及其平方項(下同),回歸結(jié)果如表4 所示。從估計結(jié)果可以看出,在逐步引入其他解釋變量的過程中,新替換的經(jīng)濟政策不確定性變量DEPU及其平方項DEPU2 的系數(shù)值雖有小幅變化,但系數(shù)符號并沒有改變,而且都通過了1%的顯著性檢驗。這表明,經(jīng)濟政策不確定性與債券信用利差之間的這種正U 型關(guān)系是穩(wěn)健的。

表4 替換變量后經(jīng)濟政策不確定性與信用利差之間的關(guān)系

其次,本文進一步使用工具變量法解決經(jīng)濟政策不確定性對債券信用利差影響的內(nèi)生性問題。理論上講,經(jīng)濟政策不確定性指數(shù)屬于宏觀層面的指標,微觀層面的債券信用利差不太可能會對宏觀層面的經(jīng)濟政策不確定性指數(shù)產(chǎn)生影響,但為了結(jié)果的穩(wěn)健性,本文借鑒Zhang 等的做法①Zhang G., Han J., Pan Z., et al."Economic Policy Uncertainty and Capital Structure Choice: Evidence from China", Economic Systems, 2015, 39(3): pp.439-457.,選取美國經(jīng)濟政策的不確定性作為中國經(jīng)濟政策不確定性的工具變量。這一做法的背后邏輯在于:一方面,美國和中國是世界上最大的兩個經(jīng)濟體,兩國間的貿(mào)易活動較為頻繁,因而美國的經(jīng)濟政策不確定性會對中國的經(jīng)濟政策不確定性產(chǎn)生影響,滿足相關(guān)要求;另一方面,美國的經(jīng)濟政策不確定性并不會直接影響中國的債券信用利差,滿足外生性要求。②葉永衛(wèi)、云鋒、袁溥:《經(jīng)濟政策不確定性、黨組織參與公司治理與民營企業(yè)固定資產(chǎn)投資》,《經(jīng)濟評論》2021年第5期。本文使用上文提及到的兩種經(jīng)濟政策不確定性指數(shù)來進行工具變量回歸,其中Baker EPU 表示Baker 等構(gòu)建的經(jīng)濟政策不確定性指數(shù),而Davis EPU 表示Davis 等構(gòu)建的經(jīng)濟政策不確定性指數(shù)(下同),回歸結(jié)果列示于表5。可以發(fā)現(xiàn),不論是采用哪種經(jīng)濟政策不確定性度量方式,回歸結(jié)果與前文基本一致,即經(jīng)濟政策不確定性與債券信用利差呈現(xiàn)出一種正U 型關(guān)系。由此可見,在盡可能解決潛在的內(nèi)生性問題之后,回歸結(jié)果依舊穩(wěn)健。

表5 使用工具變量后經(jīng)濟政策不確定性與信用利差之間的關(guān)系

(四)異質(zhì)性檢驗

1.產(chǎn)權(quán)和評級的異質(zhì)性檢驗

為考察經(jīng)濟政策不確定性對債券信用利差的影響在不同產(chǎn)權(quán)性質(zhì)與不同信用評級債券樣本中的異質(zhì)性特征,本文在分別在基準回歸模型中引入產(chǎn)權(quán)性質(zhì)與經(jīng)濟政策不確定性及其平方項的交互項以及債券信用評級與經(jīng)濟政策不確定性及其平方項的交互項。回歸結(jié)果如表6所示,其中列(1)(3)描述了產(chǎn)權(quán)性質(zhì)異質(zhì)性特征,列(2)(4)描述了信用評級異質(zhì)性特征。研究發(fā)現(xiàn),不論采用哪一種經(jīng)濟政策不確定性度量方式,產(chǎn)權(quán)性質(zhì)與經(jīng)濟政策不確定性及其平方項的交互項、債券信用評級與經(jīng)濟政策不確定性及其平方項的交互項均至少在5%的水平上顯著為負。這說明國企和高信用評級債券特征顯著削弱了正向的U 型關(guān)系,符合研究假設(shè)H2 和H3。

表6 產(chǎn)權(quán)、評級異質(zhì)性分析

2.地區(qū)市場化水平異質(zhì)性檢驗

為考察經(jīng)濟政策不確定性對債券信用利差的影響在不同市場化程度地區(qū)中的異質(zhì)性特征,本文設(shè)置了市場化程度虛擬變量,記為Market:將中位數(shù)及以上地區(qū)劃分為高市場化程度組,記為Market=1;中位數(shù)以下地區(qū)劃分為低市場化程度組,記為Market=0。①數(shù)據(jù)來源參考王小魯?shù)?019年編著的《中國分省份市場化指數(shù)(2018)》。同時,本文在基準回歸模型中引入市場化程度與經(jīng)濟政策不確定性及其平方項的交互項,回歸結(jié)果如表7 所示。研究發(fā)現(xiàn),不論采用哪一種經(jīng)濟政策不確定性度量方式,市場化程度與經(jīng)濟政策不確定性及其平方項的交互項均顯著為負,相較于低市場化程度地區(qū),經(jīng)濟政策不確定性與債券信用利差的正向的U 型關(guān)系在高市場化地區(qū)會被顯著削弱,符合研究假設(shè)H4。

表7 地區(qū)市場化水平異質(zhì)性分析

(五)機制檢驗

本文基于債券流動性和價格視角考察經(jīng)濟政策不確定性與債券信用利差之間呈現(xiàn)出正U 型關(guān)系的內(nèi)在機理。按照大多數(shù)文獻的作法,本文使用Amihud 指標度量債券流動性,債券價格用收盤價表示。其中Amihud 的具體計算方法如式(2)所示:

Pid為債券i 在d日的收盤價格,Pid-1為債券i 在d-1日的收盤價格,如果d-1日沒有發(fā)生債券交易,則選擇距離最近的上一個交易日的收盤價格。Qid為債券i 在d日的成交金額(取對數(shù))。Nim為債券i 在m月度的交易天數(shù)。Amihud 指標越大,單位成交量對價格的沖擊越大,債券流動性水平越低。

根據(jù)研究假設(shè)H5 和H6,本文預(yù)期經(jīng)濟政策不確定性與債券流動性Amihud 存在正U 型關(guān)系,而與債券交易價格呈倒U 型關(guān)系。為了檢驗推測的可靠性,本文使用前文提及的兩種經(jīng)濟政策不確定性變量,分別對經(jīng)濟政策不確定性與債券流動性Amihud 的關(guān)系以及經(jīng)濟政策不確定性與債券交易價格的關(guān)系進行了回歸分析,表8 報告了相應(yīng)的估計結(jié)果。可以看出,不論采用哪一種經(jīng)濟政策不確定性變量,經(jīng)濟政策不確定性及其平方項對債券流動性和價格的影響均顯著。其中,在以債券流動性Amihud 為被解釋變量的回歸方程中,經(jīng)濟政策不確定性及其平方項顯著為正,說明經(jīng)濟政策不確定性與債券流動性呈現(xiàn)出一種正U 型關(guān)系,即隨著經(jīng)濟政策不確定性水平的提升,債券流動性先增強后減弱;在以債券交易價格為被解釋變量的回歸方程當(dāng)中,經(jīng)濟政策不確定性系數(shù)顯著為正,而其平方項項系數(shù)顯著為負,說明經(jīng)濟政策不確定性與債券交易價格的關(guān)系呈現(xiàn)出一種倒U型關(guān)系,即隨著經(jīng)濟政策不確定性水平的提升,債券價格先升后降,與推測的結(jié)果一致。研究結(jié)果說明,經(jīng)濟政策不確定性會影響市場套利難度,進而通過套利和資產(chǎn)拋售機制影響債券價格和信用利差,從而證實了研究假設(shè)H5 和H6。

表8 相關(guān)推測的回歸結(jié)果

五、結(jié)論與啟示

本文以2010年1月—2020年12月在滬深交易所發(fā)生過交易的已到期和未到期的公司債和企業(yè)債為研究對象,利用面板回歸模型考察了經(jīng)濟政策不確定性對債券信用利差的影響,研究發(fā)現(xiàn)經(jīng)濟政策不確定性與債券信用利差之間存在一種正U 型的關(guān)系。通過替換經(jīng)濟政策不確定性指數(shù)和使用工具變量法后,本文發(fā)現(xiàn)這種正U 型關(guān)系仍然穩(wěn)健成立。本文分析認為,經(jīng)濟政策不確定性通過影響市場流動性和信用風(fēng)險兩種渠道來影響債券信用利差,當(dāng)經(jīng)濟政策水平較低時,市場流動性機制發(fā)揮了主導(dǎo)作用,套利交易促使債券信用利差降低,而在經(jīng)濟政策水平較高時,信用風(fēng)險機制發(fā)揮了主導(dǎo)作用,資產(chǎn)拋售促使債券信用利差提升,兩者的共同作用導(dǎo)致經(jīng)濟政策不確定性與債券信用利差之間呈現(xiàn)出倒U 型關(guān)系。此外,在軟預(yù)算約束、安全資產(chǎn)轉(zhuǎn)移機制以及市場化程度的影響下,國企、高信用評級以及高市場化程度特征能夠顯著削弱這種正U 型關(guān)系。最后,本文研究發(fā)現(xiàn),經(jīng)濟政策不確定性與債券流動性(Amihud)呈現(xiàn)正U 型關(guān)系,而與債券交易價格呈倒U 型關(guān)系,說明隨著經(jīng)濟政策不確定性的提升,債券交易需求顯著增加,債券流動性顯著上升,同時大量的需求會推升交易價格;而當(dāng)經(jīng)濟政策不確定性水平超過一定程度,市場套利難度顯著增大,債券被大量拋售,債券交易需求顯著降低,債券流動性顯著降低,債券價格降低,進而推升債券信用利差,從而證實了投資者套利交易的內(nèi)在邏輯。流動性與價格兩種機制的回歸結(jié)果均與經(jīng)濟政策不確定性和債券信用利差之間的正U 型關(guān)系相一致。

與發(fā)達國家相比,我國債券市場依然存在較為嚴重的剛性兌付現(xiàn)象,導(dǎo)致發(fā)行人自身信用與政府信用并沒有清晰區(qū)分,難以反映發(fā)行人真實信用水平,從而扭曲了債券定價。隨著2014年債券市場剛性兌付被初步打破,債券市場違約事件頻頻爆發(fā),同時受中美貿(mào)易摩擦、金融監(jiān)管、新冠疫情等影響,經(jīng)濟政策不確定性顯著增強,市場套利難度有所增大,債券定價的市場化水平有了顯著提升。因此,要進一步打破剛性兌付,深化市場在資源配置中的決定性作用,也要進一步完善法律法規(guī),加強金融監(jiān)管,嚴厲打擊非法套利行為,促進市場理性投資。

通過產(chǎn)權(quán)和信用評級的異質(zhì)性檢驗結(jié)果發(fā)現(xiàn),民企債和低債項評級債券受經(jīng)濟政策不確定性的影響更大,容易導(dǎo)致債券價格出現(xiàn)“暴漲暴跌”現(xiàn)象,不利于發(fā)行者穩(wěn)定融資和持續(xù)經(jīng)營。在當(dāng)今中美貿(mào)易摩擦升級、金融監(jiān)管趨嚴、新冠疫情流行的背景下,不同產(chǎn)權(quán)性質(zhì)與不同信用評級債券之間的“馬太效應(yīng)”加劇,融資成本差異呈擴大趨勢,有損支持中小企業(yè)的政策效果。因此,下一步的重點工作是在防范系統(tǒng)性金融風(fēng)險的同時,進一步有序打破國有企業(yè)隱性擔(dān)保,進一步大力發(fā)展普惠金融,增強對中小民營企業(yè)的支持。2020年以來,高評級國有企業(yè)頻頻爆雷,向市場傳遞了大力發(fā)展利率市場化的信號,對于改善民營企業(yè)融資環(huán)境和促進各種所有制經(jīng)濟共同發(fā)展具有重要意義。通過地區(qū)的異質(zhì)性檢驗結(jié)果發(fā)現(xiàn),經(jīng)濟政策不確定性對市場化程度低的地區(qū)影響更大,應(yīng)進一步提升中西部地區(qū)的市場化水平,加強中西部地區(qū)金融基礎(chǔ)設(shè)施建設(shè),促進區(qū)域協(xié)調(diào)發(fā)展。

在我國經(jīng)濟政策不確定性較高的背景下,流動性風(fēng)險對債券信用利差的影響顯著增強,但由于我國債券市場起步較晚,二級市場交易機制難以充分發(fā)揮提高流動性和“市場穩(wěn)定器”的作用,因此要借鑒發(fā)達國家先進經(jīng)驗,大力發(fā)展和完善做市商制度,增強債券市場深度、厚度與寬度,從而提高債券市場流動性,維護金融穩(wěn)定,促進經(jīng)濟高質(zhì)量發(fā)展。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(fā)(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33