綠色信貸對商業(yè)銀行經(jīng)營績效影響

——基于15家上市商業(yè)銀行面板數(shù)據(jù)分析

2023-02-27 06:50:44王相東

吉林金融研究 2023年12期

王 碩 王相東 崔 婷

(長春大學(xué)經(jīng)濟學(xué)院,吉林長春 130022;吉林銀行延邊分行,吉林延吉 133000)

一、引言

中國經(jīng)濟快速增長的同時,環(huán)境問題也日益凸顯,自然資源匱乏、生態(tài)環(huán)境惡化等成為制約經(jīng)濟發(fā)展的瓶頸。近年來,國家大力倡導(dǎo)發(fā)展綠色經(jīng)濟與實施開展綠色金融制度,旨在通過金融機構(gòu)引導(dǎo)資金流向從而促進社會的可持續(xù)發(fā)展。2012、2015、2016年國家分別發(fā)布了《綠色信貸指引》《能效信貸指引》以及《關(guān)于構(gòu)建綠色金融體系的指導(dǎo)意見》,明確提出綠色金融體系的構(gòu)建需要動員更多的社會資本投入到綠色產(chǎn)業(yè)中,鼓勵商業(yè)銀行積極研發(fā)綠色金融產(chǎn)品,加大綠色信貸的投放力度。根據(jù)近幾年商業(yè)銀行披露的社會責(zé)任報告顯示,在國家各項鼓勵政策的大力推動下,綠色信貸余額也有了較大幅度增長。截止2022年末,我國本外幣綠色信貸余額已經(jīng)達到22萬億元,同比增長38.5%,遠高于其他各項貸款增速。另一方面,隨著綠色信貸余額的不斷攀升,雖然可以為商業(yè)銀行帶來一定的收益,但其自身的公益性屬性注定這種盈利是微利模式。短期來看,壓縮了商業(yè)銀行的利潤空間,對其經(jīng)營績效會帶來一定影響。然而從長期來看,綠色信貸限制了“兩高一剩”企業(yè)貸款,引導(dǎo)資金更多地流向健康企業(yè),從源頭上降低不良貸款率,對商業(yè)銀行提升資產(chǎn)質(zhì)量、規(guī)避風(fēng)險具有重要意義。此外,踐行綠色信貸政策,是有效落實黨中央提出的“綠水青山也是金山銀山”的綠色發(fā)展理念,是履行企業(yè)社會責(zé)任的體現(xiàn),對商業(yè)銀行社會聲譽的提升以及良好口碑的建立起到積極作用。綜上分析,有必要厘清綠色信貸與商業(yè)銀行經(jīng)營績效兩者之間的關(guān)系,有助于商業(yè)銀行提升資金配置效率、優(yōu)化貸款結(jié)構(gòu)、增強盈利能力、實現(xiàn)可持續(xù)發(fā)展。本文試圖在商業(yè)銀行的轉(zhuǎn)型發(fā)展與構(gòu)建環(huán)境友好型經(jīng)濟發(fā)展模式之間找到一條優(yōu)化路徑。

二、文獻回顧

國外學(xué)者對綠色信貸的研究起步較早。White(1996)首次對可持續(xù)金融的概念進行了定義,認為其是一種同時具有創(chuàng)新性、多樣性的新型金融工具,通過實施可持續(xù)金融能夠?qū)Νh(huán)境保護起到促進作用。E.J.Cilliers(2012)研究證實了綠色信貸可以推動商業(yè)銀行可持續(xù)發(fā)展,實現(xiàn)經(jīng)濟與環(huán)保的雙贏。國內(nèi)有關(guān)綠色信貸的研究中,張平淡(2018)認為綠色信貸要與實體經(jīng)濟有機結(jié)合,強調(diào)綠色信貸對環(huán)境質(zhì)量改善以及推動經(jīng)濟可持續(xù)發(fā)展方面的積極作用。朱寧、賴曉璇(2020)通過對我國商業(yè)銀行綠色信貸業(yè)務(wù)整體效率進行評價,得出目前我國商業(yè)銀行業(yè)開展綠色信貸的整體效率普遍較低。王韌(2021)通過評估中國綠色政策對綠色金融的治理效應(yīng)得出,目前我國綠色金融的整體治理水平還處于偏低的狀態(tài)。

構(gòu)建商業(yè)銀行經(jīng)營績效指標(biāo)時,目前主流的方法一般有兩種:一種是運用商業(yè)銀行某個單一指標(biāo)作為其經(jīng)營績效的代表。王曉寧、朱廣印(2017)認為凈資產(chǎn)收益率ROE(凈利潤/凈資產(chǎn))可以更準(zhǔn)確的體現(xiàn)上市公司的盈利能力,因此在量化商業(yè)銀行經(jīng)營績效時采用ROE進行測算。張長江、張玥(2019)根據(jù)目前我國商業(yè)銀行的主要盈利模式判斷選擇總資產(chǎn)收益率ROA(凈利潤/總資產(chǎn))來量化商業(yè)銀行的經(jīng)營績效更符合實際。二是從復(fù)合指標(biāo)層面,綜合考量商業(yè)銀行的流動性、盈利性、安全性,通過三個維度來構(gòu)建商業(yè)銀行的經(jīng)營績效。遲國泰(1999)將商業(yè)銀行經(jīng)營績效指標(biāo)分解為與財務(wù)報表各項數(shù)據(jù)相對應(yīng),有效解決了單一指標(biāo)分別對流動性、盈利性、安全性不同影響的評分問題,使經(jīng)營績效的量化更具代表性。

關(guān)于綠色信貸對商業(yè)銀行經(jīng)營績效的影響,目前主要有兩種觀點:一種認為綠色信貸對商業(yè)銀行的經(jīng)營績效具有促進作用。趙娟霞、盛悅(2019)以16家上市商業(yè)銀行作為樣本,研究得出綠色信貸能夠有效提升商業(yè)銀行的盈利能力。廖筠、胡偉娟(2019)對綠色信貸與商業(yè)銀行經(jīng)營效率之間進行了動態(tài)分析,研究表明綠色信貸對商業(yè)銀行經(jīng)營效率有長期顯著的正向促進作用,且這種作用在短時間內(nèi)會逐漸增大,長期將趨于平穩(wěn)。雷博雯、時波(2020)認為,短期來看,綠色信貸對商業(yè)銀行經(jīng)營績效影響為正向,長期來看,綠色信貸不僅有助于商業(yè)銀行經(jīng)營績效的提升,還可以提升商業(yè)銀行的風(fēng)險管控能力。尹慶民、武景(2022)認為,綠色信貸政策對商業(yè)銀行經(jīng)營績效的提高具有促進作用,綠色信貸和商業(yè)銀行經(jīng)營績效存在“倒 U型”的關(guān)系,且在不同類型銀行間存在異質(zhì)性。

另一種觀點認為,綠色信貸對商業(yè)銀行經(jīng)營績效具有抑制作用或二者之間沒有直接關(guān)系。孫紅梅、姚淑琪(2021)認為,綠色信貸政策的實施具有滯后性,對商業(yè)銀行經(jīng)營績效的影響是負面的。王建瓊、董可(2019)認為綠色信貸業(yè)務(wù)在一定程度上抑制了大型國有商業(yè)銀行的盈利能力。張晨、董曉君(2018)認為綠色信貸對商業(yè)銀行經(jīng)營績效的影響呈現(xiàn)先促進后抑制的趨勢。Luo、Fan(2017)認為,綠色信貸對商業(yè)銀行的經(jīng)營績效沒有顯著影響。張琳、廉永輝(2019)認為當(dāng)期綠色信貸對商業(yè)銀行的當(dāng)期財務(wù)績效沒有顯著影響。

綜上所述,學(xué)術(shù)界目前關(guān)于綠色信貸對商業(yè)銀行經(jīng)營績效的影響并未得出一致結(jié)論,或由于研究對象、指標(biāo)構(gòu)建方式的不同,得出的結(jié)論也不盡相同。因此對二者之間關(guān)系的權(quán)衡還有待深入研究。本文在指標(biāo)構(gòu)建方面,在“三性”原則基礎(chǔ)上,增加了規(guī)模性,從四個維度對商業(yè)銀行經(jīng)營績效指標(biāo)進行綜合測量更具代表性。同時,選取15家上市商業(yè)銀行作為樣本數(shù)據(jù),研究綠色信貸對上市商業(yè)銀行經(jīng)營績效的影響,并根據(jù)不同性質(zhì)類型對銀行進行劃分,分析其異質(zhì)性影響。最后,從政府和商業(yè)銀行自身兩個層面提出相應(yīng)的對策建議。

三、理論分析與研究假設(shè)

商業(yè)銀行經(jīng)營中強調(diào)盈利性、流動性和安全性即“三性”原則,學(xué)術(shù)界大多從這三個方面構(gòu)建經(jīng)營績效評價體系。此外,隨著國家大力提倡發(fā)展綠色經(jīng)濟,各大商業(yè)銀行也加大了對綠色信貸的投放力度,綠色信貸規(guī)模不斷攀升,擴大了商業(yè)銀行的信貸業(yè)務(wù)范圍和信貸總規(guī)模,有利于形成信貸投放的規(guī)模效應(yīng)。基于此,本文在“三性”的基礎(chǔ)上增加一個維度即規(guī)模性,對商業(yè)銀行的經(jīng)營績效指標(biāo)進行構(gòu)建。

商業(yè)銀行實施綠色信貸業(yè)務(wù),主要從以下幾個方面對其經(jīng)營績效產(chǎn)生影響:一是拓寬業(yè)務(wù)收入來源,提升自身盈利能力。綠色信貸可以催生出與之相關(guān)的金融衍生品業(yè)務(wù),如財務(wù)顧問、金融咨詢等服務(wù),豐富銀行中間業(yè)務(wù)的收益方式,從而提升商業(yè)銀行自身盈利能力。二是降低業(yè)務(wù)風(fēng)險,使銀行資產(chǎn)的流動性和安全性得以提升。綠色信貸業(yè)務(wù)的核心是采用環(huán)保標(biāo)準(zhǔn)對貸款企業(yè)進行區(qū)分,篩選掉“兩高一剩”企業(yè)的項目貸款,主要投放于節(jié)能環(huán)保型的企業(yè)或項目,優(yōu)化了銀行的貸款結(jié)構(gòu),降低了銀行不良貸款率,對于改善資產(chǎn)質(zhì)量、減少貸款風(fēng)險有著積極作用。三是實施綠色信貸業(yè)務(wù),能夠體現(xiàn)出企業(yè)踐行環(huán)保事業(yè)和綠色發(fā)展的社會責(zé)任與環(huán)境責(zé)任,因此銀行會收獲良好的聲譽、提升品牌知名度,從而進一步提升自身的核心競爭力和盈利能力,為銀行帶來潛在收益。此外,綠色信貸將資金投入綠色環(huán)保項目,自然環(huán)境的改善和資源的有效利用會給銀行帶來正的外部性,從而有助于銀行經(jīng)濟效益的提升。

綜上,提出假設(shè)1:

H1:綠色信貸對商業(yè)銀行經(jīng)營績效的提升具有正向促進作用。

由于不同類型商業(yè)銀行在資產(chǎn)規(guī)模和業(yè)務(wù)模式等方面都具有一定的差異,這些差異性會導(dǎo)致綠色信貸對其經(jīng)營績效的影響具有異質(zhì)性。一般而言,國有大型商業(yè)銀行以及部分股份制銀行在資本、業(yè)務(wù)能力、影響力、風(fēng)險控制等方面表現(xiàn)更優(yōu),制度保障和業(yè)務(wù)流程設(shè)計相對更加完善,因此在開展綠色信貸業(yè)務(wù)時可能會產(chǎn)生正的乘數(shù)效應(yīng),更大程度促進其經(jīng)營績效的提升;而城市商業(yè)銀行雖然沒有大型國有商業(yè)銀行有競爭優(yōu)勢,但其憑借地域優(yōu)勢,可以因地制宜,在經(jīng)營和管理上靈活度較高,綠色信貸政策對其經(jīng)營績效的影響也值得期待。因此進一步分析不同類型商業(yè)銀行綠色信貸政策對其經(jīng)營績效的影響具有重要的現(xiàn)實意義,可以為銀行制定未來發(fā)展戰(zhàn)略和規(guī)劃提供指導(dǎo)。

綜上,提出假設(shè)2:

H2:綠色信貸對產(chǎn)權(quán)性質(zhì)不同的銀行具有異質(zhì)性影響。

四、實證研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源

本文樣本選取2011-2022年我國15家信息數(shù)據(jù)披露較為全面的上市商業(yè)銀行,主要是因為上市商業(yè)銀行肩負更多的社會責(zé)任,注重聲譽,更有動力去履行綠色信貸政策。同時按照銀行類型進行劃分,包括4家國有大型商業(yè)銀行、8家股份制商業(yè)銀行、3家城市商業(yè)銀行。本文所有數(shù)據(jù)均來自各個銀行在官網(wǎng)披露的企業(yè)年報和社會責(zé)任報告。

(二)變量選擇

1.被解釋變量

根據(jù)美國駱駝銀行評級制度,同時借鑒王曉寧、朱廣印(2017)關(guān)于商業(yè)銀行經(jīng)營績效指標(biāo)構(gòu)建的研究,本文從商業(yè)銀行的盈利性、安全性、流動性、規(guī)模性四個層面,一共選取八個指標(biāo)對商業(yè)銀行的經(jīng)營績效進行測算。其中,盈利性指標(biāo)選擇總資產(chǎn)收益率、凈資產(chǎn)收益率、資本充足率,安全性指標(biāo)選擇不良貸款率、撥備覆蓋率,流動性指標(biāo)選擇存貸款比率、資產(chǎn)負債率,規(guī)模性指標(biāo)選擇資產(chǎn)規(guī)模。運用主成分分析法,構(gòu)建商業(yè)銀行綜合經(jīng)營績效。

2.解釋變量

根據(jù)現(xiàn)有文獻,對綠色信貸指標(biāo)的衡量一般有兩種方式,即總量指標(biāo)和相對指標(biāo)。總量指標(biāo)是指綠色信貸余額,相對指標(biāo)是指綠色信貸余額在貸款規(guī)模中所占比重。結(jié)合我國目前實際,商業(yè)銀行雖然在不斷加大綠色信貸的投放力度,但是其在總貸款規(guī)模中所占比重依然較低,為更有效衡量綠色信貸的實施效果,本文選用綠色信貸余額作為解釋變量,用GC表示。綠色信貸規(guī)模是水平量,為降低變量的非平穩(wěn)性,更好地解釋模型,對信貸余額取自然對數(shù)處理。

3.控制變量

為更好地研究綠色信貸對商業(yè)銀行經(jīng)營績效的影響,本文同時選取銀行的內(nèi)部因素以及描述宏觀環(huán)境的外部因素作為控制變量,包括存款增長率(CZ)、貸款增長率(DZ)、成本收入比(IR)作為銀行自身層面的控制變量;同時選取經(jīng)濟增長率(RGDP)、居民消費價格指數(shù)(CPI)作為宏觀經(jīng)濟層面的控制變量。各變量定義具體見表2。

(三)模型構(gòu)建

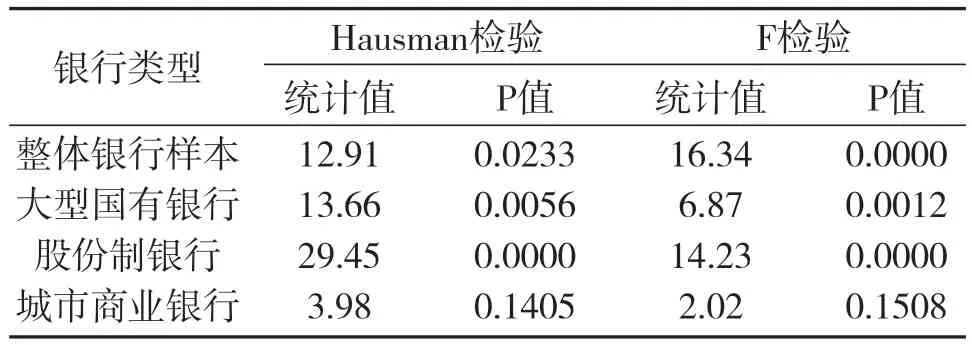

本文研究的對象是2011-2022年15家上市銀行,對于面板數(shù)據(jù)模型,首先通過Hausman檢驗和F檢驗確定是固定效應(yīng)還是隨機效應(yīng)。通過表3結(jié)果顯示,對整體銀行、國有銀行、股份制銀行構(gòu)建固定效應(yīng)模型,對城市商業(yè)銀行應(yīng)構(gòu)建混合效應(yīng)模型。

本文構(gòu)建回歸模型:

下標(biāo)i和t分別代表15家商業(yè)銀行與年度(i=1,2......15;t=1,2......12)。Fit表示第i家銀行第t年的經(jīng)營績效值;lnGCit表示第i家銀行第t年的綠色信貸規(guī)模;α0為截距項,βi為變系數(shù),εit為殘差項;CZit、DZit、IRit、RGDPit、CPIit分別為控制變量。

表3 Hausman檢驗和F檢驗結(jié)果

五、實證結(jié)果分析

(一)主成分分析

本文運用SPSS軟件對商業(yè)銀行經(jīng)營績效指標(biāo)進行主成分分析并測算綜合經(jīng)營績效。主成分分析法可以通過降維的理念有效提取所需要的相應(yīng)維度指標(biāo),在保留原始變量大部分信息的前提下簡化原始變量,能夠更好的代表銀行經(jīng)營績效指標(biāo)。

首先要進行KMO和Bartlett球形檢驗來判斷是否滿足主成分分析的條件。KMO值介于0~1之間,若KMO值小于0.5,則不適合做因子分析。一般而言,KMO取值越接近1,則越適合做因子分析。Bartlett球形檢驗可以進一步判定選取的指標(biāo)是否適合主成分分析。檢驗結(jié)果如表4所示:KMO取值為0.695,根據(jù)判定規(guī)則,適合做主成分分析。Bartlett球形檢驗的顯著性P值為0,表明主成分分析是有效的。

表4 KMO檢驗統(tǒng)計量和Bartlett檢驗

表5顯示了各階段特征根和方差貢獻率,以特征根大于1作為標(biāo)準(zhǔn)來進行主成分的提取。總方差分解結(jié)果顯示前三個公因子能夠涵蓋解釋變量所包含全部信息的85.487%,即提取的三個主成分對解釋原始變量的貢獻率為85.487%,表明主成分分析是有效的。

表5 總方差解釋

對總方差解釋表中各個公共因子進行權(quán)重賦值,即按照各主成分方差貢獻率占總方差貢獻率分配權(quán)重,以W1、W2、W3作為F1、F2、F3的權(quán)重,結(jié)果如下:

因此,商業(yè)銀行綜合經(jīng)營績效的表達式可表示為:

(二)回歸結(jié)果分析

1.綠色信貸效應(yīng)分析

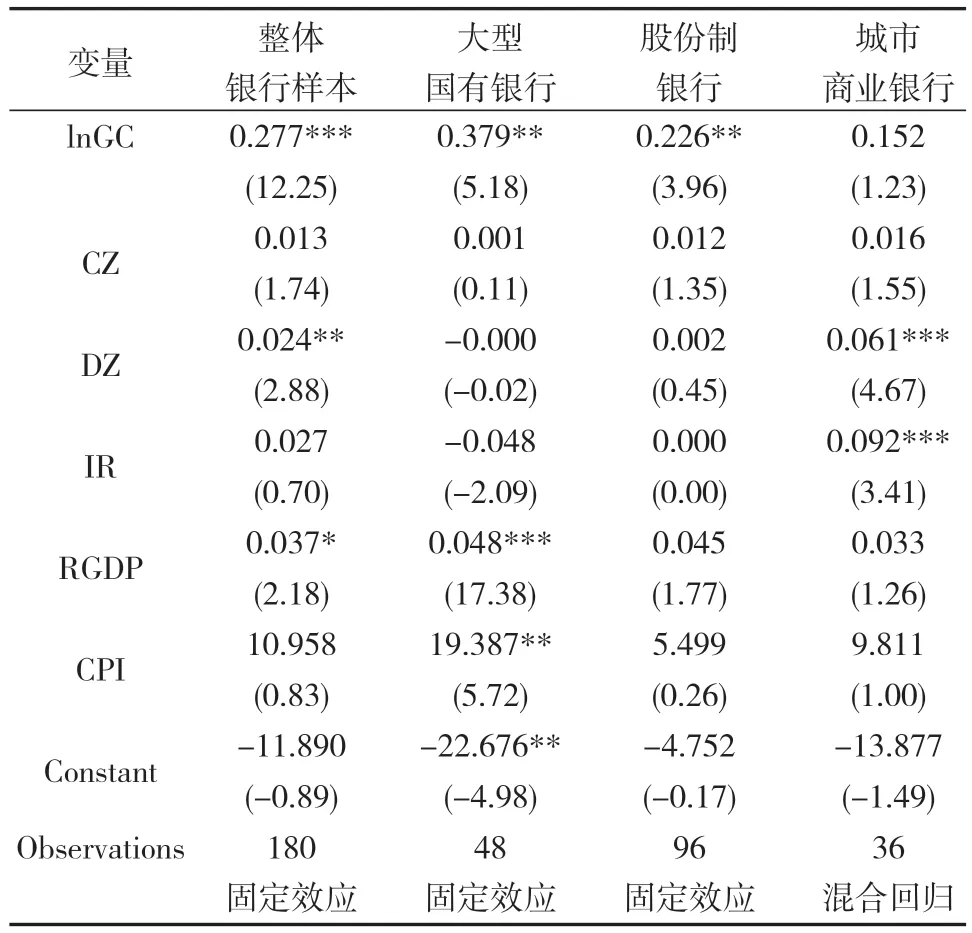

回歸結(jié)果如表6所示:在整體銀行樣本以及各類型商業(yè)銀行樣本中,綠色信貸政策回歸系數(shù)均顯著為正,說明綠色信貸對商業(yè)銀行經(jīng)營績效具有正向促進作用,假設(shè)1得證。控制變量上,經(jīng)濟增長率的系數(shù)在10%水平下顯著為正,說明經(jīng)濟發(fā)展對商業(yè)銀行總體經(jīng)營績效具有促進作用;貸款增長率在5%的水平下顯著為正,說明貸款規(guī)模大的銀行經(jīng)營績效更好,這也進一步印證了本文在用主成分分析法構(gòu)建商業(yè)銀行經(jīng)營績效指標(biāo)時,在“三性”之外把規(guī)模性指標(biāo)納入研究范疇,具有一定的合理性。

表6 綠色信貸對商業(yè)銀行經(jīng)營績效回歸結(jié)果__

2.銀行異質(zhì)性分析

對銀行樣本的分組檢驗結(jié)果顯示:綠色信貸對大型國有銀行、股份制銀行經(jīng)營績效的影響均在5%水平下顯著,但對城市商業(yè)銀行的影響效應(yīng)并不顯著;從系數(shù)的數(shù)值特征看,綠色信貸對國有大型銀行經(jīng)營績效的促進作用最大(0.379),而對城市商業(yè)銀行經(jīng)營績效的促進作用最小(0.152),股份制銀行介于二者之間(0.226)。這可能是由于國有大型銀行自身開展綠色信貸的制度流程和業(yè)務(wù)體系比較健全,而且積極響應(yīng)國家號召、體現(xiàn)國有大行責(zé)任擔(dān)當(dāng),落實綠色金融理念,這些對其聲譽、規(guī)模、盈利性、流動性等方面形成了多重累積效應(yīng),從而更大程度促進經(jīng)營績效的提升。城市商業(yè)銀行方面,雖然綠色信貸對其經(jīng)營績效的影響為正,但是并不顯著,這可能是因為樣本數(shù)量較少,導(dǎo)致面板數(shù)據(jù)檢驗不夠準(zhǔn)確。

3.穩(wěn)健性檢驗

本文采用更換被解釋變量和增加控制變量兩種方式進行模型的穩(wěn)健性檢驗。將被解釋變量換做ROA(資產(chǎn)收益率),同時增加控制變量,對模型進行穩(wěn)健性檢驗,結(jié)果如表7所示:更換被解釋變量之后,解釋變量綠色信貸仍然對被解釋變量具有顯著促進作用,關(guān)鍵變量的符號與顯著性水平均未發(fā)生明顯改變,模型具有一定的穩(wěn)健性。

表7 穩(wěn)健性檢驗

六、結(jié)論與政策建議

本文以我國綠色信貸業(yè)務(wù)開展程度較高的15家上市商業(yè)銀行作為樣本,分析了綠色信貸對其經(jīng)營績效的影響,實證結(jié)果表明綠色信貸可以顯著提升商業(yè)銀行的經(jīng)營績效,并且在不同類型銀行中存在異質(zhì)性。其中對大型國有銀行經(jīng)營績效的促進作用最大,對城市商業(yè)銀行經(jīng)營績效的促進作用最小。為更好的推進商業(yè)銀行綠色信貸業(yè)務(wù)發(fā)展,本文分別從政府和商業(yè)銀行視角提出相應(yīng)對策建議:

第一,政府應(yīng)積極完善綠色金融和綠色信貸的相關(guān)配套政策,制定更加精細化、操作性強的可落地措施。以“赤道原則”為出發(fā)點,統(tǒng)一綠色信貸業(yè)務(wù)的執(zhí)行標(biāo)準(zhǔn),確保商業(yè)銀行綠色信貸業(yè)務(wù)更加規(guī)范化和標(biāo)準(zhǔn)化。

第二,國家要持續(xù)大力推動綠色信貸業(yè)務(wù)的發(fā)展,使之形成規(guī)模效應(yīng),降低商業(yè)銀行實施綠色信貸業(yè)務(wù)的成本,同時健全綠色信貸獎懲機制,加強信息披露與監(jiān)管。一方面通過稅收減免、財政貼息等方式引導(dǎo)資金流向綠色項目;另一方面,對于流向“兩高一剩”行業(yè)的貸款要加大懲罰力度,建立問責(zé)機制。

第三,政策支持要根據(jù)商業(yè)銀行具體實際體現(xiàn)差異化特征。地方政府應(yīng)根據(jù)當(dāng)?shù)貙嶋H情況制定更加精細化、操作性強的具體政策。對于大型國有商業(yè)銀行而言,地方政府應(yīng)加大對該類銀行實施綠色信貸業(yè)務(wù)的支持力度,通過各種優(yōu)惠政策充分調(diào)動其參與的積極性;對于股份制商業(yè)銀行,地方政府要因地制宜,注重激發(fā)該類銀行開展綠色信貸業(yè)務(wù)的內(nèi)生動力,持續(xù)調(diào)整其信貸結(jié)構(gòu),豐富信貸產(chǎn)品種類,從而擴大利潤來源,增加經(jīng)營績效;對于城市商業(yè)銀行,當(dāng)?shù)卣畱?yīng)重點通過綠色信貸業(yè)務(wù)盡快為該類銀行樹立品牌效應(yīng),提升知名度和影響力。

第四,對于商業(yè)銀行來說,致力于實現(xiàn)綠色信貸和經(jīng)營績效的雙提升。從業(yè)務(wù)層面,商業(yè)銀行應(yīng)積極開展綠色信貸,履行綠色經(jīng)濟發(fā)展的社會責(zé)任,提升品牌知名度,吸引更多客戶群體。此外,要不斷拓展新型綠色金融產(chǎn)品,延伸綠色金融服務(wù)鏈條,提升收入水平。從拓寬資金來源方面,商業(yè)銀行應(yīng)創(chuàng)新綠色債務(wù)融資工具,比如發(fā)行具有融資期限長、成本低、數(shù)額大特征的專項綠色債券,從而實現(xiàn)自身綠色信貸業(yè)務(wù)與經(jīng)營績效的雙贏發(fā)展。

猜你喜歡

品牌研究(2022年26期)2022-09-19 05:54:46

大眾投資指南(2020年10期)2020-07-24 08:03:40

海峽姐妹(2019年3期)2019-06-18 10:37:10

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當(dāng)代經(jīng)濟(2015年4期)2015-04-16 05:57:02