生產性服務業投入與全球價值鏈位勢攀升

——基于中國省份制造業面板數據的實證研究

2023-03-02 15:51:50趙逖

技術經濟與管理研究 2023年2期

關鍵詞:價值鏈

趙 逖

(重慶對外經貿學院,重慶 401520)

一、引言

生產性服務業是貫穿于企業生產的上、中、下游諸多環節的服務行業,可為促進產業升級、提升生產效率提供保障服務。近年來,世界各國紛紛制定生產性服務業發展戰略部署,以期在全球價值鏈分工中搶占先機,逐步釋放國際生產性服務業發展潛力[1]。在國際生產性服務業蓬勃發展的時代背景下,中國也邁入加速推進生產性服務業發展階段。2020 年商務部發布《全面深化服務貿易創新發展試點總體方案》,提出要加大服務業支持力度,打造貿易發展高地,為提升全球價值鏈位勢提供內驅動力。2021 年,國務院發布“十四五”規劃再次強調,推動生產性服務業融合發展、加大企業創新研發投入、加快構建現代產業體系是推動制造業全球價值鏈向高端延伸的關鍵舉措。黨的二十大報告進一步提出,“實施產業基礎再造工程和重大技術裝備攻關工程,支持“專精特新”企業發展,推動制造業高端化、智能化、綠色化發展”。加大生產性服務業投入是釋放服務業發展潛力、強化制造業國際競爭力的根本內核,是推動經濟提質增效升級的重要突破口,亦是增強制造業全球價值鏈附加值的焦點所在[2]。那么,生產性服務業投入是否也可以提升制造業全球價值鏈位勢?二者間具有怎樣的影響機理?厘清上述問題不僅有益于深入了解生產性服務業的經濟效應,細化專業分工、提升產業層次,而且可以為后續中國推進生產性服務業發展、加快制造強國建設、推動制造業全球價值鏈位勢攀升提供理論支撐與實踐依據。

目前已有文獻多從全球價值鏈位勢入手進行深入研究。王成東等(2020)[3]基于GVC 視角和SFA 方法對全球價值鏈位勢進行實證研究,發現產業GVC 嵌入位勢呈逐年升高態勢,但其GVC 嵌入強度相對趨于穩定。胡浩等(2020)[4]從GVC、NVC 雙環流視角出發,對中國制造業全球價值鏈位勢與空間集聚水平進行深入探討,認為制造業空間集聚對行業全球價值鏈內環流位勢升級具有顯著驅動作用,但對外環流位勢攀升作用效果不明顯。王成東、蔡淵淵(2020)[5]基于SFA 方法分析全球價值鏈下產業研發三階段效率的發展程度,發現中國制造業全球價值鏈位勢長期保持攀升態勢。喬平平(2022)[6]基于2000—2019 年全球面板數據實證分析中國勞動要素全球價值鏈地位,發現勞動要素全球價值鏈地位整體呈波動上升態勢。

伴隨生產性服務業投入與制造業的快速發展,已有學者開始研究二者關系。孔令夷(2020)[7]運用向量自回歸(VAR)模型對細分生產性服務業投入與裝備制造業關系進行實證檢驗,認為生產性服務業投入與裝備制造業在發展中具有長期均衡性,但是在互促過程中存在非對稱性特征。顧雪芹(2020)[8]從宏觀與中觀層面分析中國生產性服務業投入對制造業轉型升級的影響,發現生產性服務業投入通過增加高技能勞動力工作時間與報酬標準,促進制造業轉型升級。柳香如、秦子惠(2022)[9]基于世界投入產出數據庫研究生產性服務業投入對制造業服務化的影響,發現二者間具有顯著非線性影響,且生產性服務業投入對制造業創新型人力資本存在階段性“門限效應”。蔣帝文、張建鵬(2021)[10]基于后向關聯調節效應研究生產性服務技術投入對中國制造業增長的影響,發現國外生產性服務業技術投入對中國制造業增長具有顯著抑制作用,但中國制造業與國外生產性服務業的后向關聯對該影響具有正向調節作用。

綜上所述,已有研究分別對全球價值鏈位勢、生產性服務業投入與制造業關系進行深入探討,但鮮有將生產性服務業投入與制造業全球價值鏈位勢納入同一框架展開研究。基于此,文章以2014—2020 年中國30 個省份面板數據為研究樣本,實證分析生產性服務業投入對制造業全球價值鏈位勢的影響。同時,結合學界與業界的現有研究,將生產性服務業劃分為運輸業、信息業與金融業三大類別,并據此衡量生產性服務業投入程度。進一步依據技術含量水平,將制造業鏈劃分為低技術制造業、中技術制造業、高技術制造業,對全球價值鏈位勢進行深入探究,以期為各地優化生產性服務業投入標準及提升制造業全球價值鏈位勢提供充足理論借鑒。

二、研究設計

近年來,引力模型憑借空間布局與作用關系測算優勢,成為空間相互作用分析中的重點實證方法,被廣泛應用于國際貿易研究領域[11]。而國際貿易發展水平是衡量制造業全球價值鏈位勢的關鍵指標之一。加之部分學者表示,生產性服務業投入會提升生產環節的價值增值水平,進而推動國際貿易發展[12]。由此推論,引力模型適用于研究生產性服務業投入對制造業全球價值鏈位勢提升的實證檢驗。在引力模型中,將制造業全球價值鏈位勢作為被解釋變量,生產性服務業投入設定為解釋變量。同時,參照現有文獻研究方法[13,14],在模型之中納入部分可能影響生產性服務業投入與制造業全球價值鏈位勢的控制變量,包括資本密集程度、企業存續年限、技術水平及勞動生產效率,使研究結果更具全面性、可靠性。

1. 變量說明

(1) 被解釋變量

選用中國制造業全球價值鏈位勢(GVC_man)作為被解釋變量。現階段,眾多研究學者多聚焦于世界投入產出表(WIOD)、經合組織投入產出表(OECD),從產業研發階段、對外直接投資、數字經濟三大視角對產業全球價值鏈位勢展開綜合度量[15,16]。基于上述研究成果,結合綦良群等(2021)[17]的分析方法,對中國制造業全球價值鏈位勢加以衡量,具體計算公式如下所示:

式中,GS由GSi,k=vai,k+GSj,l計算所得,代表嵌入位置指數;VC表征價值鏈增值能力指數,用VCi,k=KGSi,k衡量;GVC_man為制造業全球價值鏈位勢;GSi,k、GSj,l分別表示i經濟體k產業、j經濟體l產業的全球價值鏈位勢指數;vai,k代表i經濟體k產業的直接增加值系數;dik,jl代表j經濟體l產業對i經濟體k產業的中間品直接消耗系數;Yi,k、Yj,l依次表示i經濟體k產業和j經濟體l產業總產出;GSj,l為間接增加值系數,可表征i經濟體k產業與國家、產業間的經濟復雜聯系程度。此外,根據吳楊偉和李曉丹(2020)[18]、孟祺和吳雨虹(2021)[19]的研究,從低技術制造業(GVC_L)、中技術制造業(GVC_M)與高技術制造業(GVC_H)三大維度出發,測算中國制造業全球價值鏈位勢。其中,低技術制造業主要包括煙草、食物、紡織、皮革、木材制品等技術含量較低的行業;中技術制造業主要涵蓋基本金屬、其他非金屬礦產品、精煉石油產品等具備中級技術水平的行業;高技術制造業多指生產技術水平較高的行業,主要包括化學品、專用機械、運輸設備、電氣和光學設備制造業。

(2) 解釋變量

采用生產性服務業投入(Prsi)作為解釋變量。為精準測度生產性服務業投入水平,結合國家統計局最新發布的《生產性服務業統計分類(2019)》,將生產性服務業投入分為運輸服務業投入、信息服務業投入、金融服務業投入三個維度,并以三者投入之和進行計算。其中,運輸服務業投入(Trai)多指交通運輸、倉儲業以及郵政業的投入,擬采用反映交通運輸制造業最初投入與中間投入數據的國民經濟核算投入產出表計算。信息服務業投入(Inii)主要指依托智能設備與現代信息技術為社會提供信息服務的行業投入,運用投入支出金額占企業總營業收入的比值衡量。金融服務業投入(Fini)表示從事金融經濟服務相關行業所產生的投入,主要包括技術投入、資金投入,根據金融業投入產出表加以計算。為避免變量量綱差異引致的研究偏誤問題進一步提升數據穩定性,文章以自然對數法進行處理。

(3) 控制變量

為避免因變量遺漏而引發的內生性問題,參照制造業全球價值鏈位勢相關領域的研究成果[20-23],在模型中納入以下控制變量:資本密集程度(Capi),采用地區固定資產凈值年均余額與地區產業從業人員均值的比值表示,用以反映區域資本分布水平。企業存續年限(Dure),考慮到企業經營年限是員工生產經驗水平、企業生產技術水平的重要彰顯形式,可推動制造業全球價值鏈向高端地位躍升。故引入企業存續年限作為影響制造業全球價值鏈位勢的關鍵變量,用當期年份與企業成立年份的差值予以表示。技術水平(Tecl),生產技術是產業高質量、可持續發展的根本內核,也是制造業全球價值鏈位勢提升的內驅動力。由此,采用技術水平集中體現制造業產業的技術創新研發水平,使用行業研發經費內部支出在主營業務收入中所占比重進行計算。企業通過加大研發資源投入力度,強化研發資源支撐,利于提高自主創新能力,進而有效推動企業技術水平向價值鏈上游發展。對此,使用大中型高科技工業企業科研經費在總業務支出占比表示研發投入水平。勞動生產效率(Labp),用地區行業生產總值除以對應從業人員年均人數衡量。

2. 數據來源

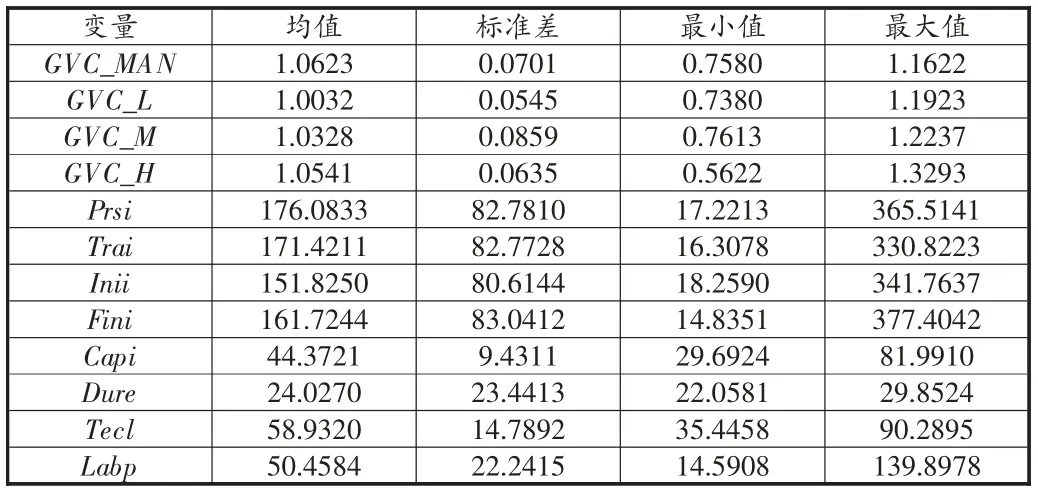

國務院于2014 年7 月出臺《關于加快發展生產性服務業促進產業結構調整升級的指導意見》 (簡稱《意見》),提出發展重點領域生產性服務業的戰略方針。且據《國民經濟和社會發展統計公報》數據顯示,2014 年服務業增加值在GDP 中所占比重增加至48.2%,首創歷史新高,表明此階段服務業開始成為經濟增長的主要內驅動力。故以2014—2020 年為研究時間段,結合原始指標數據的有效性、可得性、全面性、可測性等原則,選取中國生產性服務業投入與制造業全球價值鏈位勢相關面板數據。考慮到西藏和港澳臺地區數據獲取較難問題,剔除上述四大地區樣本數據,對中國30 個省份數據展開研究。其中,生產性服務業投入指標數據主要來源于歷年《中國投入產出表》與《中國地區投入產出表》;制造業全球價值鏈位勢相關數據主要從WIOD 數據庫、世界投入產出數據庫中獲取。有鑒于現有數據庫僅更新至2014 年,故缺失年份數據大多通過歷年TIVA 數據庫、“全球制造業競爭力指數”、《全球競爭力報告》整合計算而來。其余指標數據主要取自歷年《中國科技統計年鑒》、各省份統計年鑒、《中國統計年鑒》與官方統計公報。同時,對于部分缺失數據,依據鄰近省份發展情況,采用替代指標和插值法予以補全。為避免出現數據遺漏、異常等現象,對相關變量展開描述性統計(見表1)。可以知悉,2014—2020 年中國制造業全球價值鏈位勢均值為1.0623,最小值為0.7580,最大值是1.1622。進一步將制造業拆分為低技術制造業、中技術制造業以及高技術制造業后,相關全球價值鏈位勢均值分別為1.0032、1.0328 與1.0541。生產性服務業投入均值為176.0833。將生產性服務業劃分為運輸服務業投入、信息服務業投入與金融服務業投入三大類別后發現,運輸服務業投入較高,均值高達171.4211,信息服務業投入與金融服務業投入相對次之。控制變量中,資本密集程度、企業存續年限、技術水平以及勞動生產效率均值依次為44.3721、24.0270、58.9320 與50.4584。

表1 變量描述性統計

3. 相關性檢驗

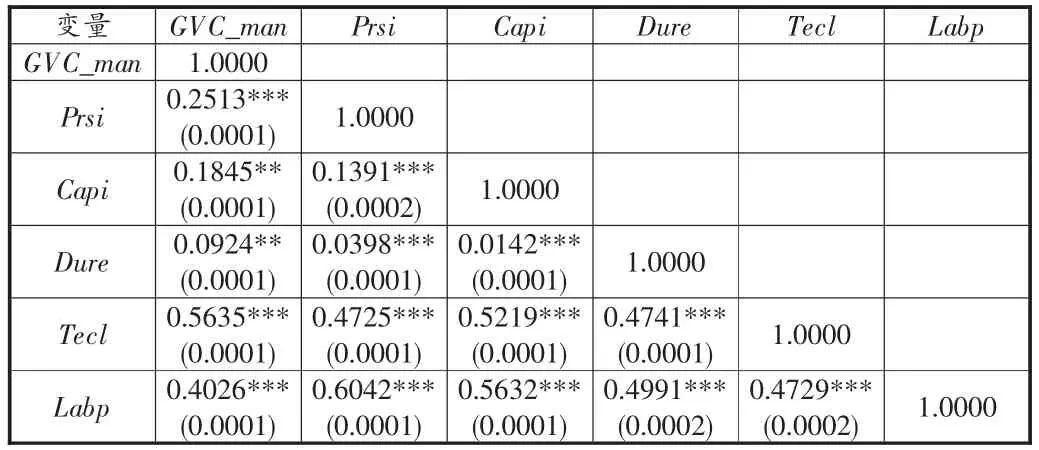

相關性是反映變量間空間相關關系的重要標志,是設定空間計量模型前的基礎環節,可用來檢驗變量間的線性相關程度。故對變量進行相關性檢驗,以系統研判其是否存在線性相關關系,結果詳見表2。可以看出,生產性服務業投入與制造業全球價值鏈位勢的相關性系數為0.2513,且在1%水平上顯著,說明二者間存在顯著正相關關系,可進一步展開實證檢驗。

表2 相關性檢驗

4. 平穩性檢驗

為最大限度避免“偽回歸”引致的估計偏差問題,接下來采取異質單位根檢驗與同質單位根檢驗對數據進行平穩性分析(表3)。結果顯示,所選變量均屬平穩,說明變量數據間不存在單位根,可應用面板數據模型展開進一步實證分析。

5. 模型構建

馬淑琴等(2020)[24]以全球價值鏈發展為測算變量,通過取對數處理降低外部干擾,進而構建擴展引力模型。基于此,本研究構建引力模型以實證檢驗生產性服務業投入與制造業全球價值鏈位勢的作用關系,具體公式如下:

式(2)中,GVC_man表示中國制造業全球價值鏈位勢;Prsi是中國生產性服務業投入程度;Con代表控制變量,包括資本密集程度、企業存續年限、技術水平以及勞動生產效率,β 表示回歸系數;μi、μj依次代表中國出口與進口經濟體的固定效應;εij表征誤差項。

在引力模型具體研究過程中,變量間可能因存在關聯而面臨內生性偏誤問題。通過梳理現有文獻發現,工具變量是有力緩解變量內生性問題的關鍵舉措[25]。同時,面板數據固定效應方法可通過控制年份固定效應,緩解引力模型內生性問題。因此,在引力模型中融入時間固定效應項,可有效避免生產性服務業投入變量估值誤差引致的內生性問題。在這一基礎上,該引力模型為:

式(3)中,μit、μjt分別表示進口與出口經濟體年度固定效應項,其余公式含義與上式相同。

三、實證分析

1. 基準回歸分析

為避免生產性服務業投入估值受到內生性誤差影響,在進行實證回歸分析前需納入“國家—時間”固定效應項。使用公式(3)進行系統測算,得到表4。估算結果顯示,生產性服務業投入可正向提升制造業全球價值鏈位勢。該結論在加入控制變量后仍舊成立。具體而言,該結論未加入控制變量的影響系數是0.0546,且在5%水平上顯著;加入控制變量之后的影響系數為0.0679,且在1%水平上顯著。這充分表明,在全面控制其他影響因素之后,生產性服務業投入每提高1 個單位,中國制造業全球價值鏈位勢將平均提升0.0679 個單位。

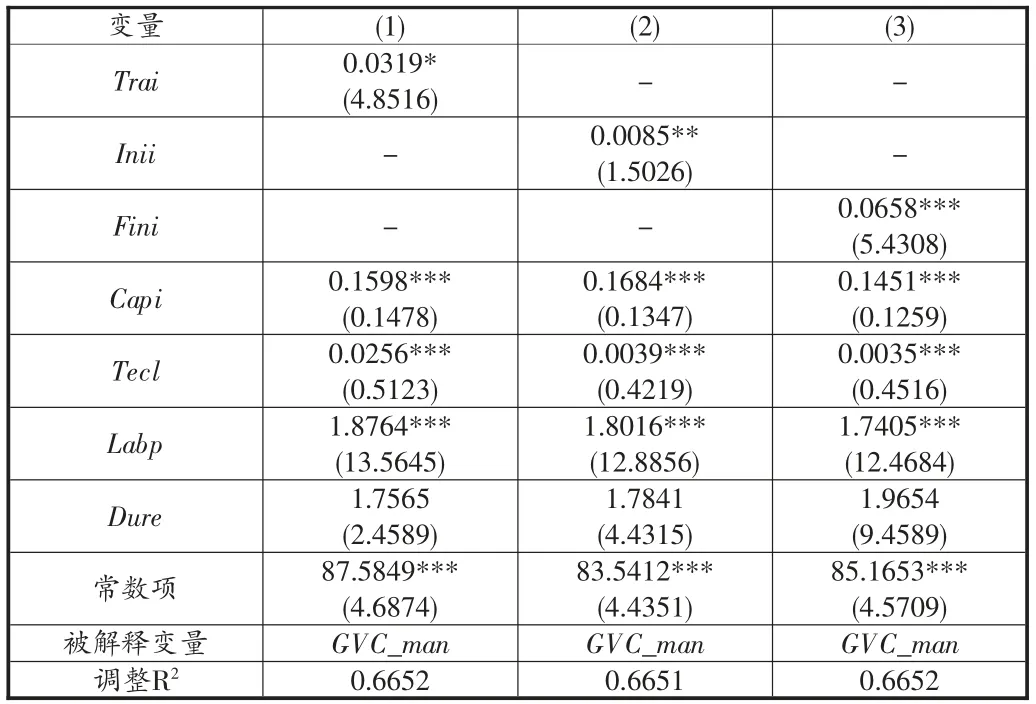

表4 生產性服務投入對制造業全球價值鏈位勢的影響

在控制變量中,資本密集程度對制造業全球價值鏈位勢具有正向影響。人工智能以及物聯網、大數據等信息技術的系統化發展,促使產業資本密集度逐步提高,進而推動制造業全球價值鏈位勢攀升。企業存續年限對制造業全球價值鏈位勢具有正向作用。企業存續年限增長意味著將生產經驗要素與技術要素投入到生產性服務業中,助力制造業全球價值鏈位勢提升。技術水平的回歸系數為0.0296,且在1%水平上顯著,對制造業全球價值鏈位勢具有正向影響。技術水平不僅能夠提高制造業研發投入程度,還可以有效提高國家技術生產效率與經濟競爭力。勞動生產效率是指相關勞動者在一定時段內創造出的勞動成果總和與其自身所消耗的勞動成本比值,可顯著提升制造業全球價值鏈位勢。

2. 區分生產性服務業投入類型

基于上述生產性服務業投入的劃分類型,利用公式(3)詳細測算各維度對制造業全球價值鏈的具體影響作用(見表5)。其中,第(1)列的核心解釋變量為運輸業投入(Trai),基準回歸系數為0.0319,且在10%水平上顯著。據此可以知悉,生產性服務業投入中的運輸業投入可全面提高制造業全球價值鏈位勢地位。運輸業投入重點包括陸路運輸服務、航空運輸服務、水路運輸服務以及管道運輸服務投入,對中國產業間、區域間、城鄉間經濟交互發展具有全面推動作用。在此基礎上,中國相關服務行業可憑借運輸服務優勢提高制造業全球價值鏈位勢。第(2)列核心解釋變量是信息業投入(Inii),對應基準回歸系數為0.0085,且在5%水平上顯著為正。由此可知,生產性服務業投入中信息化投入不斷加深,對制造業全球價值鏈位勢提升具有顯著促進作用。在數字經濟蓬勃發展時代,新型智能化、數字化信息的全面普及,不僅推動原始高科技信息化產業取得良好發展,還可助力傳統制造業、服務業實現信息化、智能化轉型升級,提高行業全要素生產效率。在此基礎上,行業市場利用信息智能化優勢提高中國產業國際競爭力,助力制造業全球價值量位勢穩步提升。第(3)列核心解釋變量是金融業投入(Fini),其對應回歸系數為0.0658,且在1%水平上顯著。細究其因,金融業投入重點傾向將實體經濟作為金融服務落腳點與出發點,促使更多金融資源逐步涌向產業經濟發展的薄弱環節,進而助力生產性服務業全面轉型升級,旨在提高制造業全球價值鏈位勢。

表5 生產性服務業投入中各維度對制造業全球價值鏈位勢的影響

以下控制變量中,資本密集程度(Capi)、技術水平(Tecl)與勞動生產效率(Labp)的回歸系數均在統計結果上顯著為正,這表明隨著數字經濟的迅速發展,國內制造業開始由勞動密集型向知識和資本密集型轉化,不斷提高生產制造環節的戰略地位,有助于全球價值鏈位勢攀升。由于數字技術水平的不斷提升,中國制造業開始逐漸融入全球產業鏈與供應鏈分工體系,以此助力全球價值鏈位勢提高。并且,中國工資激勵機制與勞動生產結構的逐步優化,在有效提高勞動生產效率與技術創新的同時,推動制造業全球價值鏈位勢顯著攀升。因此,資本密集程度、技術水平與勞動生產效率的持續增長均會顯著提升制造業全球價值鏈位勢。企業存續年限(Dure)的回歸結果在統計測算中不顯著,可能由于中國相關部門并未對企業存續年限進行詳細規定,以致于大多數企業存續年限存在虛假成分,因此企業存續年限對制造業全球價值鏈位勢的正向推進效應并未得到有效凸顯。

3. 分解制造業全球價值鏈位勢

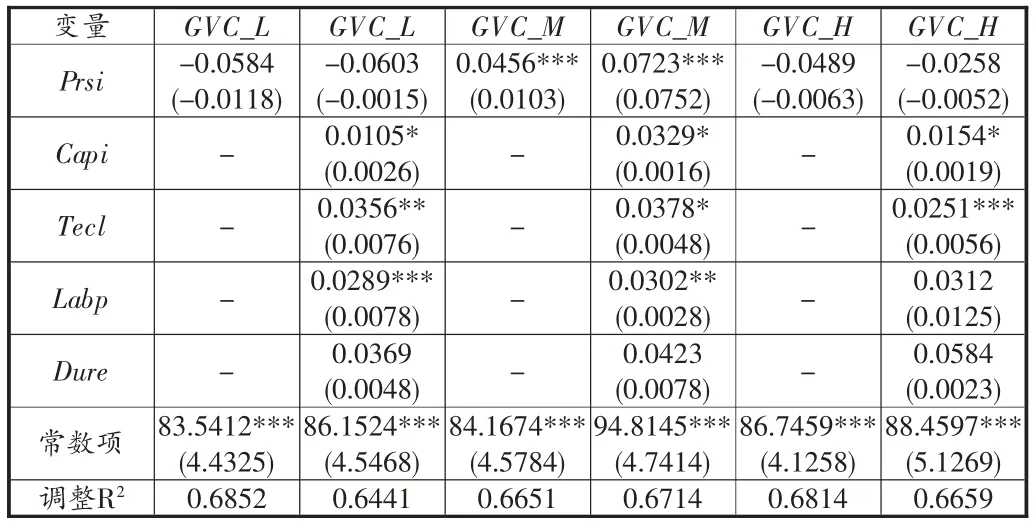

參照上述學者的研究,深入探討生產性服務業投入對低技術制造業、中技術制造業、高技術制造業全球價值鏈位勢提升的影響程度。就此,基于公式(3)進行測算,最終得到表6 結果。通過測算結果可以知悉,生產性服務業投入對于提升中技術制造業全球價值鏈位勢存在顯著正向影響,但對提升低技術制造業與高技術制造業全球價值鏈位勢存在負向影響,且不顯著。具體而言,在控制資本密集程度、技術水平等變量影響之后,生產性服務業投入每提升1 個單位,低技術制造業全球價值鏈位勢平均降低0.0603 個單位;中技術制造業全球價值鏈位勢平均提高0.0723 個單位;高技術制造業全球價值鏈位勢平均降低0.0258 個單位。細究其因,對于低技術制造業而言,伴隨中國市場勞動力成本的增加與產能過剩,需要及時將制造業低端加工組裝環節進行轉移,因此減少了國內生產性服務業投入數量;對于中技術制造業而言,生產性服務業投入促進中技術制造業在國內逐步形成規模經濟,同時通過適度自主研發產業升級等措施拓展中技術產業鏈中的相關生產工序;對于高技術制造業而言,中國現階段高新技術領域短板問題依舊存在,并未突破關鍵技術受制于人的發展瓶頸,因此生產性服務業投入轉化為科技成果目標并未得到有效實現。

表6 生產性服務業投入對低技術、中技術、高技術制造業全球價值鏈位勢的影響

在控制變量中,資本密集程度(Capi)、技術水平(Tecl)、勞動生產效率(Labp)對低技術制造業、中技術制造業、高技術制造業全球價值鏈位勢的影響系數均為正值,且分別在不同水平上顯著;企業存續年限(Dure)對低技術制造業、中技術制造業、高技術制造業全球價值鏈位勢的影響系數也為正值,但并不顯著。

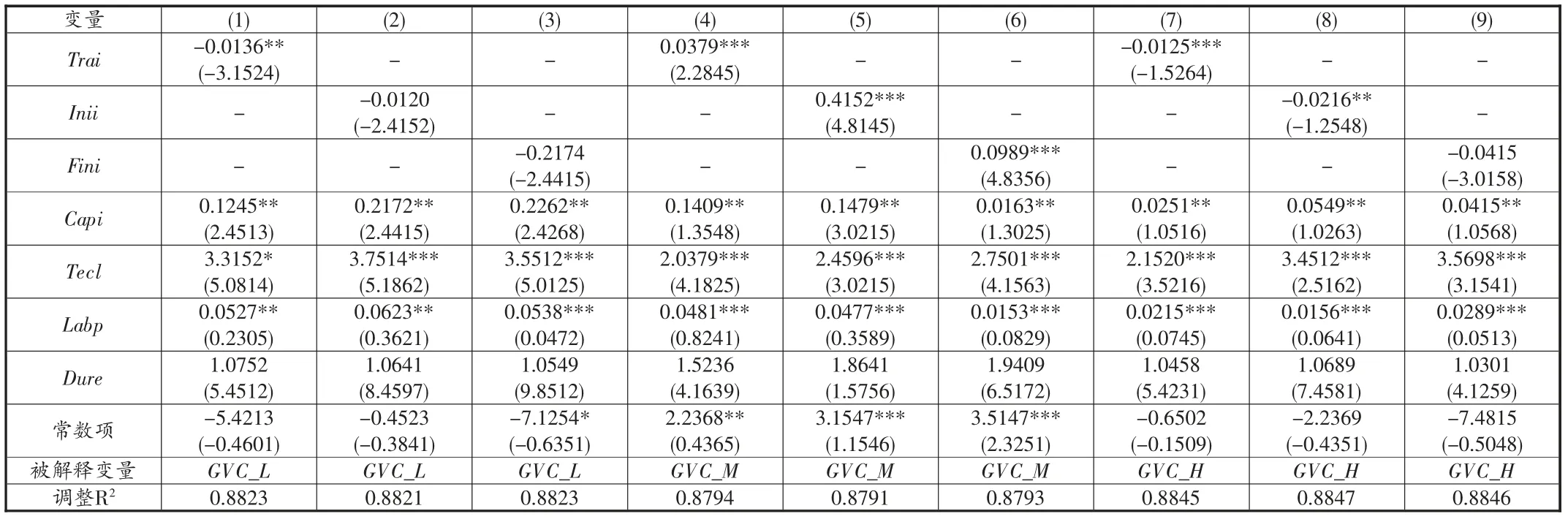

4. 雙維拆分

在單獨拆分生產性服務業投入類型、分解制造業全球價值鏈位勢基礎上,同時拆分生產性服務業投入類型與制造業全球價值鏈位勢,進一步利用公式(3)進行測算,得到表7。其中,第(1)、(2)、(3)列分別表示運輸業投入、信息業投入與金融業投入對低技術制造業全球價值鏈位勢的影響;第(4)、(5)、(6)列分別代表運輸業投入、信息業投入與金融業投入對中技術制造業全球價值鏈位勢的影響;第(7)、(8)、(9)列分別代表運輸業投入、信息業投入與金融業投入對高技術制造業全球價值鏈位勢的影響。具體而言,運輸業投入對低技術制造業全球價值鏈位勢的影響系數為-0.0136,在5%水平上顯著;對中技術制造業全球價值鏈位勢的影響系數為0.0379,在1%水平上顯著;對高技術制造業全球價值鏈位勢的影響系數為-0.0125,在1%水平上顯著。信息業投入顯著正向影響中技術制造業全球價值鏈位勢水平,但對低技術與高技術制造業全球價值鏈位勢的影響系數為負,且不顯著。金融業投入顯著正向影響中技術制造業全球價值鏈位勢水平,影響系數為0.0989,且在1%水平顯著;對低技術與高技術制造業全球價值鏈位勢的影響系數為負,影響系數分別為-0.2174、-0.0415。就控制變量而言,資本密集程度、技術水平、勞動生產效率均可顯著促進制造業全球價值鏈位勢提升,而企業存續年限并不顯著。

表7 生產性服務業投入各維度對低技術、中技術、高技術制造業全球價值鏈位勢的影響

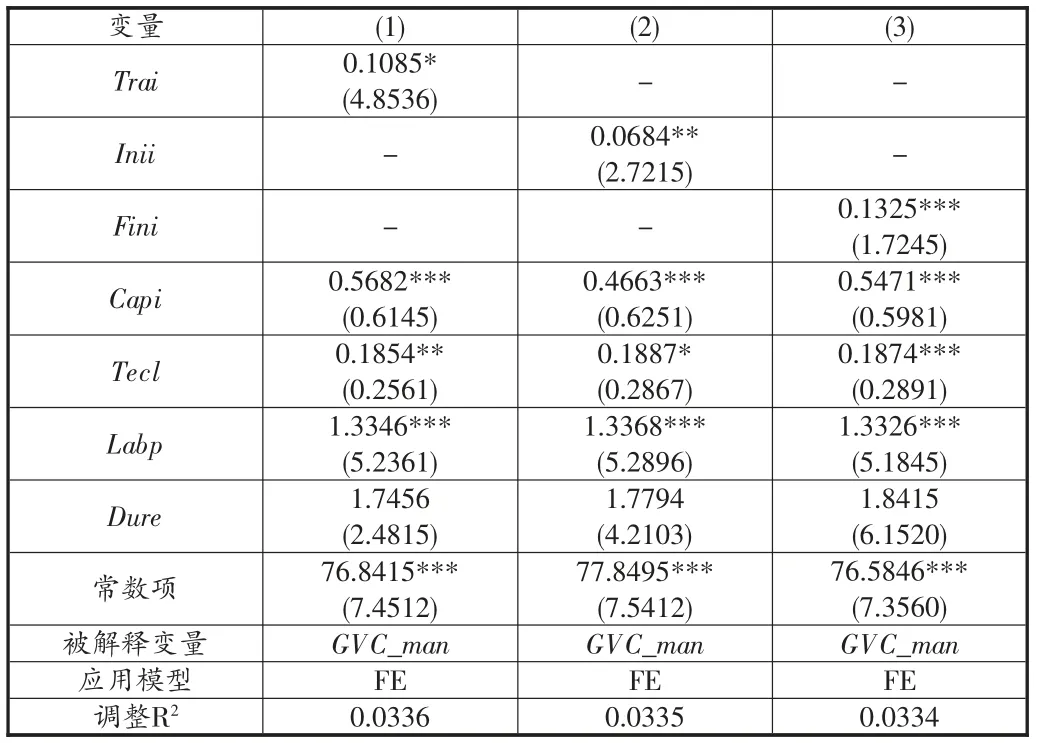

5. 穩健性檢驗

為避免研究變量中的內生性誤差問題影響實證檢驗結果,進一步進行穩健性檢驗。從理論視角而言,造成內生性誤差問題的主要來源因素在于同時測算、遺漏數據、省略測算步驟、選擇變量等幾方面的誤差。黃大偉(2017)[26]的研究認為使用引力模型測算截面數據中的生產性服務業投入水平時,省略測算步驟與選擇變量誤差是形成內生性誤差問題的主要影響因素。然而,從經濟視角而言,引力模型中的內生性誤差問題主要源自于數據不可預測的異質性特征,即表現為不跟隨時間變化且不可預測的雙邊變量[27]。雙邊變量將會由于自身不可預測特征影響生產性服務業投入、制造業全球價值鏈位勢的實證檢驗結果,故需要使用雙邊固定效應項進行有效控制。鑒于此,文章選取雙邊固定效應面板數據模型及一階差分法對研究數據進行穩健性檢驗。

根據Hausman 檢驗統計量與Breusch-Pagan 檢驗統計量對研究數據穩健性檢驗模型進行專業選擇(限于篇幅,故不在此處對檢驗結果予以列示),最終利用雙邊固定效應對回歸結果進行綜合測度。表8 是生產性服務業投入內部各變量投入水平對制造業全球價值鏈位勢的面板數據模型最終測算結果。不難發現,表8 與上述表5 的回歸結果基本趨于一致,僅控制變量中技術水平在生產性服務業投入對制造業全球價值鏈位勢的顯著性影響有所差異。

表8 生產性服務業投入中各維度對制造業全球價值鏈位勢的影響

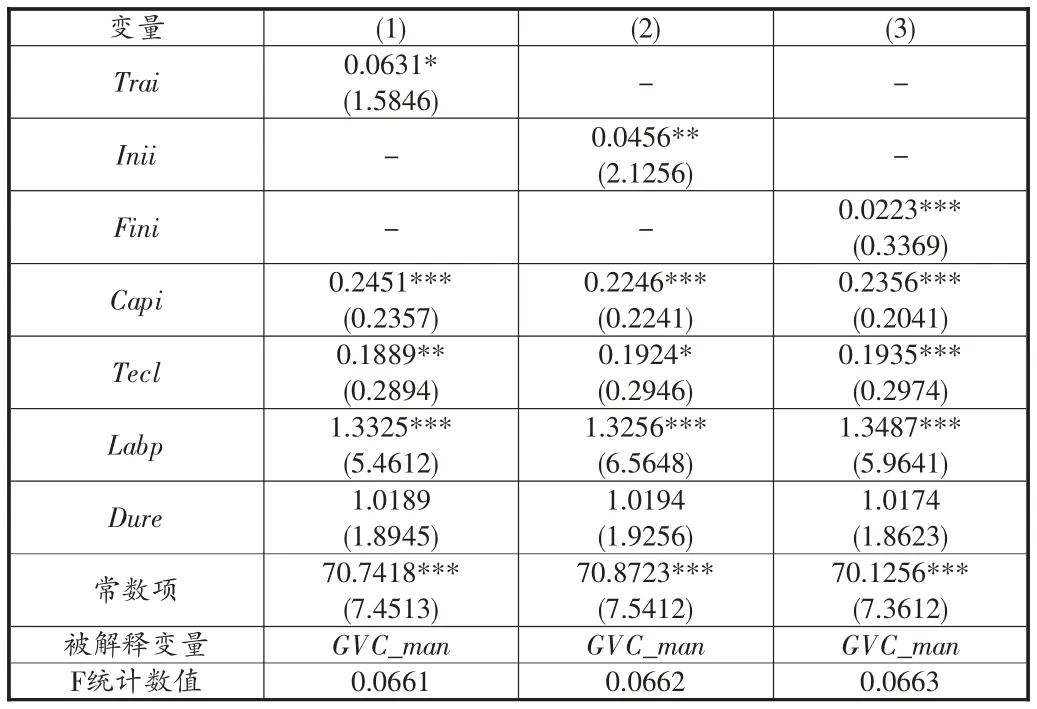

劉云霞、趙昱焜(2021)[28]認為一階差分模型的測算結果在準確度層面要優于固定效應模型的估算結果,影響生產性服務業投入水平未預測到的重要因素(如低于平均投入水平的因素)可能呈現緩慢發展趨勢。據此,采用一階差分法進行系統性檢驗。在一階差分法測算模型中可以發現,檢驗“面板數據一階自相關”過程中的F 統計數值均未拒絕“缺少一階自相關”的原始假設。表9 重點利用一階差分法測算的生產性服務業投入對制造業全球價值鏈位勢影響程度的回歸檢驗結果。相較于表8,一階差分法的回歸測算結果雖與面板數據模型的測算結果存在細微差異,但整體結果極為相似,這充分表明本次實證研究結果具備顯著真實性、專業性、全面性特征。

表9 生產性服務業投入中各變量對制造業全球價值鏈位勢的影響

綜合上述引力模型與面板數據模型的回歸測算結果,可以發現大多情況下生產性服務業投入水平提高對制造業全球價值鏈位勢提升具有顯著推動作用。其中,運輸業投入、信息業投入、金融業投入均對生產性服務業投入發展產生正向影響,有助于提升制造業全球價值鏈位勢。

四、結論與建議

文章基于省級面板數據,實證檢驗生產性服務業投入與制造業全球價值鏈位勢的作用關系及其異質性影響。結果表明:一是,研究期內中國生產性服務業投入不斷加大,可顯著促進制造業全球價值鏈位勢攀升;二是,按生產性服務業投入類型劃分,金融業投入對制造業全球價值鏈位勢的促進作用最為顯著,運輸業投入次之,信息業投入的影響效應相對較低;三是,從制造業全球價值鏈位勢來看,生產性服務業投入對中技術制造業全球價值鏈位勢具有正向促進作用,而對低技術與高技術制造業全球價值鏈位勢存在負向影響;四是,資本密集程度、企業存續年限、技術水平以及勞動生產效率均可正向促進制造業全球價值鏈位勢提升。

據此,文章提出如下建議以提高生產性服務業投入、推動制造業全球價值鏈位勢攀升。

第一,打造示范發展先行區,推動生產性服務業高質量發展。上文研究指出,生產性服務業投入對制造業全球價值鏈位勢具有正向驅動效應。為此,相關部門應以加大投入力度為根本,通過打造示范發展先行區,推動生產性服務業高質量發展,為提升制造業全球價值鏈位勢夯實基礎。一方面,建設產業合作示范園區。政府部門與相關企業可搭建跨區域信息交互平臺,通過組建科技成果轉化聯盟、深化產業鏈引資合作,打造多式聯運發展格局,協同建設產業示范園區,為推動生產性服務業高質量發展、提升制造業價值鏈位勢有效賦能。另一方面,建設產業創新示范中心。地方政府可立足現代信息技術在生產性服務業領域的智能化場景應用現狀,從產業發展、體制改革、數據治理、要素保障等維度打造開放式創新示范中心,推進生產性服務業智能化轉型進程,進而提升制造業全球價值鏈位勢。

第二,深化高技術制造業改革,增強制造業產業韌性。根據既有結論來看,生產性服務業投入對制造業全球價值鏈位勢的影響效應存在行業異質性,對高技術制造業的作用關系為負。這說明中國高技術制造業仍舊存在顯著發展短板,尚未切實突破關鍵核心技術壁壘,使得生產性服務業投入作用難以全面發揮。有鑒于此,中國應加快推進高技術制造業建設,通過推動制造業轉型升級、擴大發展規模與推進供給側改革,增強制造業產業韌性,全面釋放生產性服務業投入對制造業全球價值鏈位勢的驅動效應。首先,政府部門可基于制造強國戰略,推進高技術制造業與生產性服務業協同發展,以提高產業升級能力為宗旨增強高技術制造業抗沖擊能力,為提升制造業全球價值鏈位勢賦能。其次,相關企業可依托制造大國體量優勢,著力優化制造業體系,通過擴大高技術制造業規模增強其抗壓能力,驅動制造業全球價值鏈位勢提升。最后,行業組織應立足高技術制造業低端鎖定現狀,致力于推動產業供給側結構性改革,以調整外資引進方式、擴大市場需求為基礎提高制造業產業發展韌性,進而提升制造業全球價值鏈位勢。

第三,加強信息技術應用水平,變革產業技術范式。前文述及,技術水平可顯著促進制造業全球價值鏈位勢提升。因此,各地區可基于產業鏈集群戰略布局、高層次科技人才引進戰略,加強信息技術應用水平,通過推動技術范式變革,驅動制造業全球價值鏈位勢升級。一方面,豐富現有技術范式要素。生產性服務企業可立足現有技術范式,從制造業發展“風口”情況、技術范式演變規律、產業發展訴求等角度出發,豐富生產、保護帶等技術范式要素,通過強化信息技術應用能力,推動制造業全球價值鏈位勢攀升。另一方面,創新技術范式要素。生產性服務企業應充分發揮現有顛覆性技術成果優勢,以突破原創性、顛覆性技術領域為主旨,加大物聯網、智能機器人、3D 打印等技術范式要素創新力度,厚植信息技術應用優勢,賦能制造業全球價值鏈位勢提升。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:08

中國自行車(2017年1期)2017-04-16 02:54:14

新聞傳播(2016年11期)2016-07-10 12:04:01

社會科學(2016年6期)2016-06-15 20:29:08

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

新聞傳播(2015年9期)2015-07-18 11:04:11