企業(yè)社會責任對低碳技術創(chuàng)新的影響研究★

——國際化戰(zhàn)略的中介作用與市場化環(huán)境的調節(jié)作用

2023-03-17 01:27:44鄔欽

國際商務財會 2023年4期

鄔 欽

(重慶工商大學工商管理學院)

引言

當前,全球范圍內已逐漸形成了以“碳中和”為代表的綠色與可持續(xù)發(fā)展共識,我國在2020年明確提出了2030年“碳達峰”與2060年“碳中和”目標。碳作為未來市場經(jīng)濟活動中不可或缺的關鍵要素,將融入企業(yè)產(chǎn)業(yè)鏈和產(chǎn)品價值鏈的全生命周期之中。企業(yè)作為“雙碳”以及經(jīng)濟高質量發(fā)展目標得以實現(xiàn)的微觀主體,必然要主動適應綠色低碳發(fā)展要求,將其擁有的碳減排能力轉化為競爭優(yōu)勢。低碳創(chuàng)新技術能夠通過對技術的完善優(yōu)化與變革實現(xiàn)節(jié)約資源能源、減少排放和保護生態(tài)環(huán)境的目標[1],被認為是實現(xiàn)低碳經(jīng)濟的重要手段之一[2]。社會責任是企業(yè)在經(jīng)營發(fā)展的過程中經(jīng)濟效益與社會效益并重的行為,低碳技術創(chuàng)新是將環(huán)保因素考慮進研發(fā)的創(chuàng)新形式,是企業(yè)將低碳與發(fā)展并重的有效途徑[3]。基于內部視角,企業(yè)積極履行社會責任有利于推動與利益相關者之間的信息交流,拓展與外界的知識共享,以此構建并優(yōu)化內部知識體系,形成良好的創(chuàng)新氛圍[4],這將對企業(yè)的低碳技術創(chuàng)新活動產(chǎn)生積極影響[5];從外部資源獲取的視角,企業(yè)履行社會責任有利于與利益相關者之間維持穩(wěn)定的關系,形成有寬度與深度的社會關系網(wǎng)絡[6],從而使得企業(yè)在創(chuàng)新資源利用方面如魚得水[7],助力低碳技術創(chuàng)新活動的開展。

在經(jīng)濟全球化的背景下,越來越多的企業(yè)選擇國際化戰(zhàn)略來拓寬經(jīng)營范圍和市場占比。根據(jù)利益相關者理論,企業(yè)通過履行社會責任來滿足利益相關者需求,將有助于在國外市場建立起經(jīng)營與發(fā)展的競爭力[8],促進國際化戰(zhàn)略的實施。同時,組織學習理論和資源觀理論認為,國際化經(jīng)營可以改變企業(yè)知識積累的過程,獲取創(chuàng)新所需的多元化優(yōu)質資源,從而提高企業(yè)的創(chuàng)新能力[9]。綜上,企業(yè)履行社會責任在理論上可以通過推動國際化戰(zhàn)略的實施間接地對低碳技術創(chuàng)新產(chǎn)生積極的效果。制度理論認為企業(yè)是社會系統(tǒng)的一部分,其經(jīng)營與發(fā)展不可避免會受到外部環(huán)境變化的影響。企業(yè)作為市場主體的重要部分,履行社會責任對低碳技術創(chuàng)新帶來的影響也必然會受當下企業(yè)所處市場環(huán)境的影響。因此,本文將從內部戰(zhàn)略選擇和外部市場化環(huán)境兩個角度探究社會責任對低碳技術創(chuàng)新的影響機制。在全面分析企業(yè)社會責任與低碳技術創(chuàng)新關系的基礎上,實證研究國際化戰(zhàn)略與市場化環(huán)境在兩者之間的中介作用和調節(jié)作用。不但充實了相關研究領域的理論成果,也為企業(yè)經(jīng)濟效益與社會效益并重,積極提升低碳技術創(chuàng)新績效提供了一定的實踐啟示與應用價值。

一、理論分析與研究假設

(一)企業(yè)社會責任與創(chuàng)新績效

利益相關者理論是企業(yè)社會責任的主要研究理論之一,源于Carroll[10]構建的包括經(jīng)濟責任、法律責任、倫理責任和慈善責任等社會責任在內的金字塔模型。其后Garcia等[11]提出企業(yè)履行社會責任意味著對公司的投資者、供應商、消費者、員工以及外部政府和其他利益相關者負責。而企業(yè)的低碳技術創(chuàng)新活動貫穿于研發(fā)決策、研發(fā)投入、產(chǎn)品測試以及最終產(chǎn)品或服務輸出的全過程,這其中涉及大量的利益相關者,包括供應商、研發(fā)人員、股東、客戶、投資者等。因此,企業(yè)主動承擔社會責任,維護利益相關方的經(jīng)濟利益并與之建立良好的社會關系,將會對企業(yè)的低碳技術創(chuàng)新產(chǎn)生不可忽視的作用。從員工角度看,企業(yè)積極對職工履行社會責任一方面員工會更加有意愿提升工作與創(chuàng)新的熱情;另一方面,企業(yè)在人才招聘市場上會更加容易獲得具有創(chuàng)新品質人才的青睞,由此提升企業(yè)研發(fā)效率[12]。基于消費者權益的視角,企業(yè)對消費者積極履行社會責任,增加研發(fā)創(chuàng)新投入以促進產(chǎn)品更新?lián)Q代與提升產(chǎn)品質量,將增大消費者對于產(chǎn)品的信任度,從而推動消費者的購買行為選擇[13]。從股東和債權人的利益出發(fā),積極履行對股東和債權人的經(jīng)濟責任,將有利于企業(yè)獲取更多融資機會和創(chuàng)新所需的資金[14]。此外,從外部政府的角度,企業(yè)對政府與社會公眾積極履行社會責任,將會獲得政府的信賴并通過制定例如發(fā)放補貼、減免稅收等政策來支持與幫助企業(yè)的運營發(fā)展與創(chuàng)新活動。根據(jù)上述分析,本文提出研究假設1:

H1:企業(yè)履行社會責任正向影響企業(yè)的低碳技術創(chuàng)新。

(二)國際化戰(zhàn)略的中介作用

在經(jīng)濟全球化背景下,為提升國際競爭力與市場占有率,國際化戰(zhàn)略逐漸成為我國企業(yè)總體戰(zhàn)略的常規(guī)選項[15]。利益相關者理論認為將各利益相關者納入組織決策,既是一種倫理要求,也是一種戰(zhàn)略資源,而這兩點都有助于提升組織的競爭優(yōu)勢與長遠效益。企業(yè)參與國際化經(jīng)營擴大了其業(yè)務經(jīng)營范圍與市場占比,利益相關者的數(shù)量和異質性將增大,而各方利益相關者需求與利益的增量將有益于企業(yè)國際化戰(zhàn)略的實施[16]。基于風險管理視角,企業(yè)積極履行社會責任能顯著降低海外經(jīng)營風險,并在一定程度上提升企業(yè)正面形象[17]。企業(yè)在履行社會責任的過程中展現(xiàn)出的負責任形象,還會起到緩解矛盾、化解海外經(jīng)營風險的作用[18]。企業(yè)在國際化經(jīng)營中更加廣泛關注全球利益相關者的期待,并積極實施社會責任戰(zhàn)略,不但會更快地建立起消費者對于品牌的信賴與忠誠,還有助于吸引和保留高質量員工并提升其工作積極性[19],從而提升企業(yè)的國際化經(jīng)營效益與國際市場競爭力,助力企業(yè)實施國際化戰(zhàn)略。

資源觀理論起源于Penrose于1959年所著的《企業(yè)成長理論》,Penrose認為企業(yè)的存在與發(fā)展就是一個持續(xù)尋找與獲取未利用資源的動態(tài)過程。企業(yè)為了保持競爭優(yōu)勢與穩(wěn)定發(fā)展需要進行創(chuàng)新,國際市場為企業(yè)提供了創(chuàng)新所需的大量且多樣化優(yōu)質性資源和利用資源的機會。開展國際化經(jīng)營活動不僅會建立并拓展母公司的競爭優(yōu)勢,還會幫助企業(yè)在資源更加豐富的國際經(jīng)濟市場上獲取創(chuàng)新所需信息、技術、管理經(jīng)驗等優(yōu)質資源[20],由此助力低碳技術創(chuàng)新績效的持續(xù)增長。基于組織學習理論,企業(yè)國際化經(jīng)營所帶來的業(yè)務范圍與地域范圍的拓展,會增加企業(yè)技術學習的廣度與深度[21],幫助其積累低碳創(chuàng)新所需的知識與技術存量。國際經(jīng)營網(wǎng)絡的廣泛聯(lián)系能夠拓展技術知識學習渠道,掌握行業(yè)前沿創(chuàng)新信息,使企業(yè)能夠合理預判市場的技術需求,提高創(chuàng)新投入的產(chǎn)出效率。綜上,企業(yè)實施國際化戰(zhàn)略能拓寬獲取低碳技術創(chuàng)新資源的渠道,改進知識學習和積累過程來增強企業(yè)創(chuàng)新能力,從而提高低碳技術創(chuàng)新績效。根據(jù)上述分析,本文提出研究假設2、3:

H2:企業(yè)履行社會責任會有助于企業(yè)實施國際化戰(zhàn)略。

H3:國際化戰(zhàn)略在企業(yè)社會責任與低碳技術創(chuàng)新之間起中介作用。

(三)市場化環(huán)境的調節(jié)作用

制度理論認為企業(yè)所在地區(qū)的政治、經(jīng)濟、法律等制度環(huán)境會以相互作用的形式對其運營和發(fā)展產(chǎn)生影響,是解釋新興經(jīng)濟體發(fā)展的重要理論。市場化環(huán)境是我國制度環(huán)境的重要組成部分,能較為全面地衡量一個地區(qū)的政治、經(jīng)濟、社會及法律等多個層面發(fā)展狀況。良好的市場化環(huán)境能夠正向調節(jié)社會責任與低碳技術創(chuàng)新的關系,具體為:一是企業(yè)所參與的良性競爭會促使企業(yè)不斷優(yōu)化已有的生產(chǎn)技術、管理方法、營銷策略,企業(yè)所接觸到的豐富、先進的知識會減少創(chuàng)新的阻礙,激發(fā)企業(yè)的創(chuàng)新動力。同時,完全競爭的市場化環(huán)境會降低企業(yè)履行社會責任的成本——收益中比重,增加其主動履行社會責任的意愿;二是政府以市場為導向,對企業(yè)經(jīng)營進行適當放權管理將有利于企業(yè)完善內部控制,降低信息不對稱帶來的創(chuàng)新風險[22];三是金融市場發(fā)展環(huán)境越完善,企業(yè)創(chuàng)新面臨的融資活動難度越低,企業(yè)創(chuàng)新的阻礙越少,從而加大企業(yè)的創(chuàng)新意愿[23];四是完善的知識產(chǎn)權保護制度,將激發(fā)企業(yè)通過各種渠道增加創(chuàng)新產(chǎn)出[24]。此外,外部優(yōu)越的市場環(huán)境能為企業(yè)創(chuàng)新產(chǎn)出提供更多的優(yōu)質資源、契機以及學習合作的機會,也能夠為企業(yè)拓寬創(chuàng)新產(chǎn)出的市場,最終提高企業(yè)的創(chuàng)新績效。綜上,本文提出研究假設4:

H4:市場化環(huán)境在企業(yè)履行社會責任對低碳技術創(chuàng)新的影響中起正向調節(jié)作用。

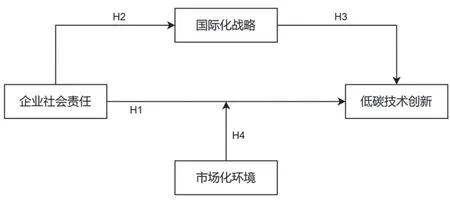

在以上理論分析與文獻回顧的基礎上,本文整合假設H1~H4,形成了關于企業(yè)社會責任、國際化戰(zhàn)略、低碳技術創(chuàng)新與市場化環(huán)境4個變量在內的理論研究模型,如圖1所示。

圖1 企業(yè)履行社會責任對低碳技術創(chuàng)新的作用機制

二、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文的初始樣本是我國2012—2019年A股主板上市公司,為更加有效地利用所收集數(shù)據(jù)進行研究,參考現(xiàn)有文獻中以上市公司為樣本且以低碳創(chuàng)新為研究對象的相關實證研究文獻,對樣本進行幾方面的調整:首先,考慮到數(shù)據(jù)的可代表性,剔除ST、*ST、金融保險行業(yè)的上市公司;其次,剔除無相關數(shù)據(jù)采集途徑以及樣本期間內相關變量數(shù)據(jù)不足的公司,以保證數(shù)據(jù)的完整性;最后,由于樣本各變量數(shù)據(jù)存在極端值,為避免其對研究結果帶來的干擾,將變量進行1%和99%分位數(shù)的縮尾處理。依據(jù)上述篩選條件對樣本進行甄選與排除,最終得到了372家上市公司共2976個樣本數(shù)據(jù)。樣本數(shù)據(jù)中,企業(yè)社會責任變量的相關數(shù)據(jù)收集自潤靈環(huán)球官網(wǎng)對各企業(yè)的社會責任履行情況評分;國際化戰(zhàn)略的量化指標相關數(shù)據(jù)收集自wind數(shù)據(jù)庫;市場化水平數(shù)據(jù)從中國市場化指數(shù)庫中獲取;低碳技術創(chuàng)新數(shù)據(jù)來自CNRDS數(shù)據(jù)庫;其余變量的相關數(shù)據(jù)均從國泰安(CSMAR)數(shù)據(jù)庫收集。

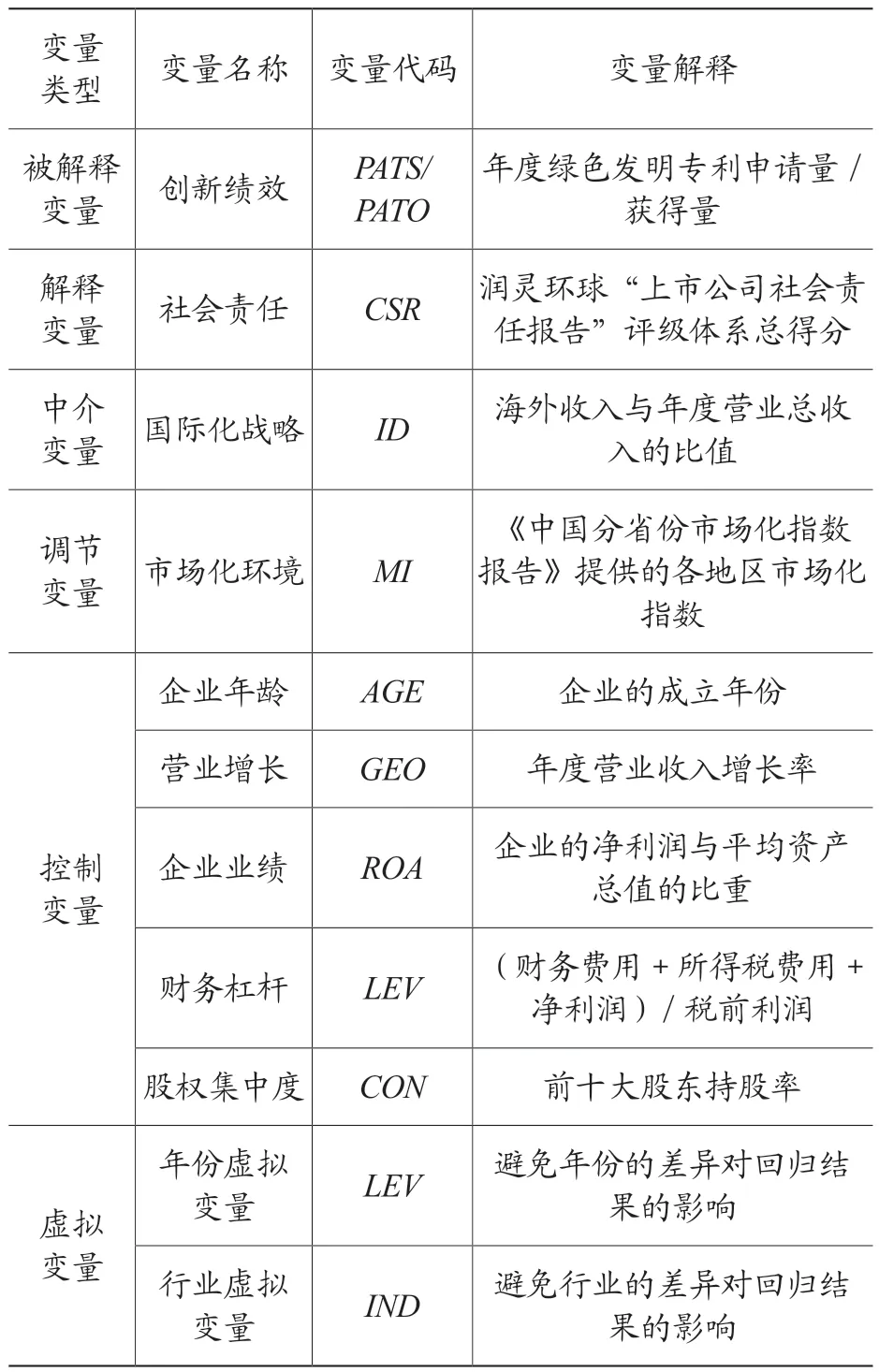

表1 相關變量的定義

(二)模型設定

參考郝晨、李夢雅[25]等學者的研究,為了驗證企業(yè)社會責任履行對低碳技術創(chuàng)新的正向促進作用,建立如下檢驗模型:

其中,ΣControl為控制變量,γt為時間固定效應,γj為行業(yè)固定效應,εit為隨機擾動項。

為了驗證假設國際化戰(zhàn)略的中介作用,建立如下模型:

為了檢驗市場化環(huán)境的調節(jié)作用,建立如下模型:

(三)描述性統(tǒng)計與相關性分析

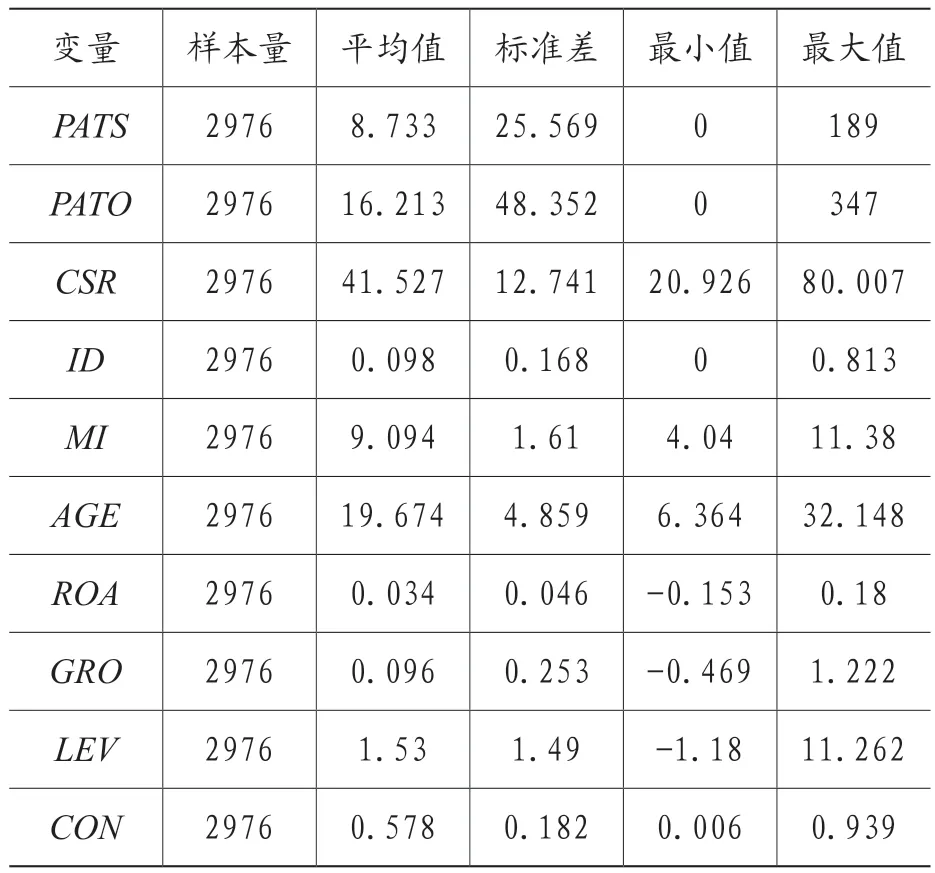

表2為本文所有變量經(jīng)過1%和99%的縮尾處理后的統(tǒng)計特征。本文發(fā)現(xiàn),綠色專利申請量與獲得量的標準差較大,表明樣本企業(yè)在低碳技術創(chuàng)新方面存在較大的差異,對樣本企業(yè)低碳技術創(chuàng)新的影響因素與作用機制展開研究,所得結果更具普遍性。

表2 描述性統(tǒng)計結果

表3為變量的相關矩陣,由變量之間的Pearson相關系數(shù)可知:企業(yè)社會責任(CSR)與國際化戰(zhàn)略(ID)兩個變量在1%的水平上與低碳技術創(chuàng)新正相關,而且ID與CSR也顯著正相關,這初步支持了假設H1與H2。同時,表3所列的各變量之間的相關系數(shù)絕大多數(shù)均小于0.5,膨脹因子(VIF)數(shù)值也都明顯低于3,這說明本文選取的各變量之間不存在較為明顯的多重共線性問題。

三、實證結果與分析

(一)基本回歸分析

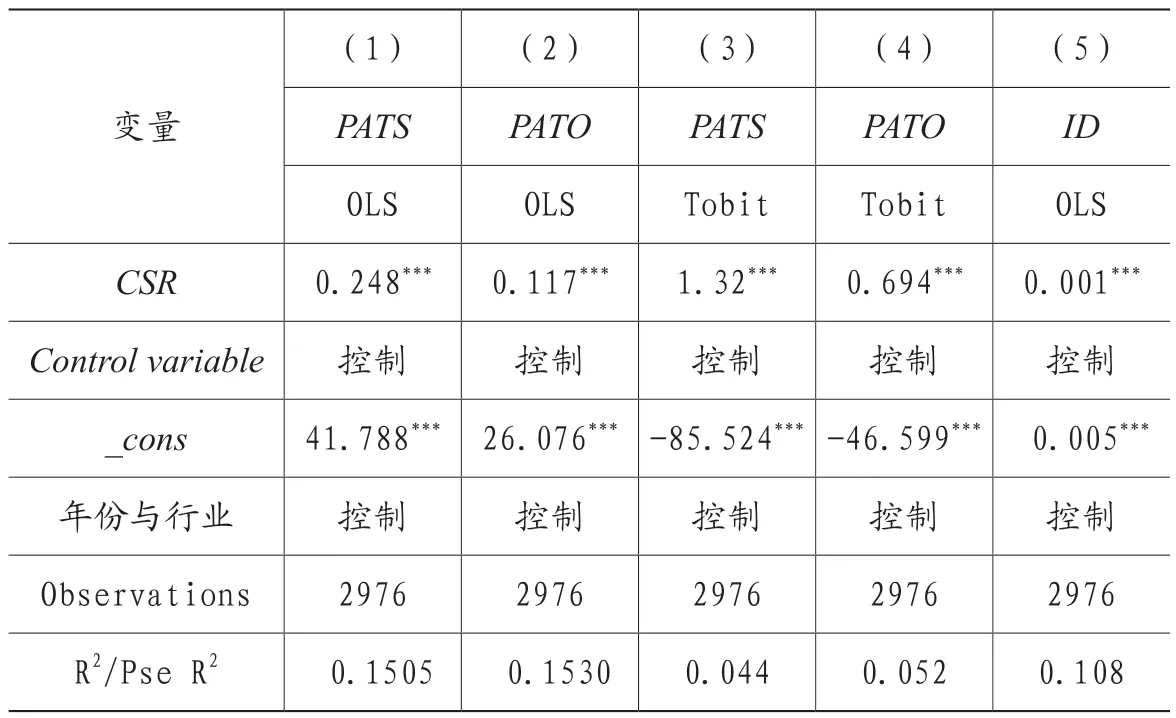

由于一些樣本企業(yè)年度內無發(fā)明專利申請,考慮到被解釋變量有一定的0值,基于本文設定的研究模型(1),同時使用OLS與Tobit兩種實證研究常用的回歸方法驗證研究假設H1。對假設H1的驗證是以低碳技術創(chuàng)新為解釋變量,檢驗控制變量、解釋變量CSR對低碳技術創(chuàng)新的影響。表4是社會責任對低碳技術創(chuàng)新影響的基本回歸結果。結果表明,解釋變量CSR的系數(shù)在OLS與Tobit兩種回歸方法里均為正數(shù),且通過了1%置信水平的顯著性檢驗。以上結果說明企業(yè)履行社會責任與低碳技術創(chuàng)新之間是正相關關系,研究假設H1得到了驗證。這是因為企業(yè)積極履行社會責任有利于推動與利益相關者之間的信息交流活動,并拓展與外界的知識共享,提高企業(yè)的創(chuàng)新能力和適應市場環(huán)境變化的能力,從而促進低碳技術創(chuàng)新的發(fā)展。在上述分析的基礎上,根據(jù)本文設定的研究模型(2),使用OLS回歸方法驗證研究假設H2,即探究企業(yè)社會責任對國際化戰(zhàn)略的影響,結果如表4第(5)列所示,解釋變量CSR的系數(shù)為在1%的顯著性水平下為正數(shù),系數(shù)較小是因為CSR為社會責任評分,與數(shù)值均小于等于1的被解釋變量ID相比數(shù)值差較大。綜上,回歸假設H2得到實證結果的支持,驗證了本文所提出的企業(yè)履行社會責任有益于企業(yè)實施國際化戰(zhàn)略。

表4 基準回歸結果

(二)穩(wěn)健性分析

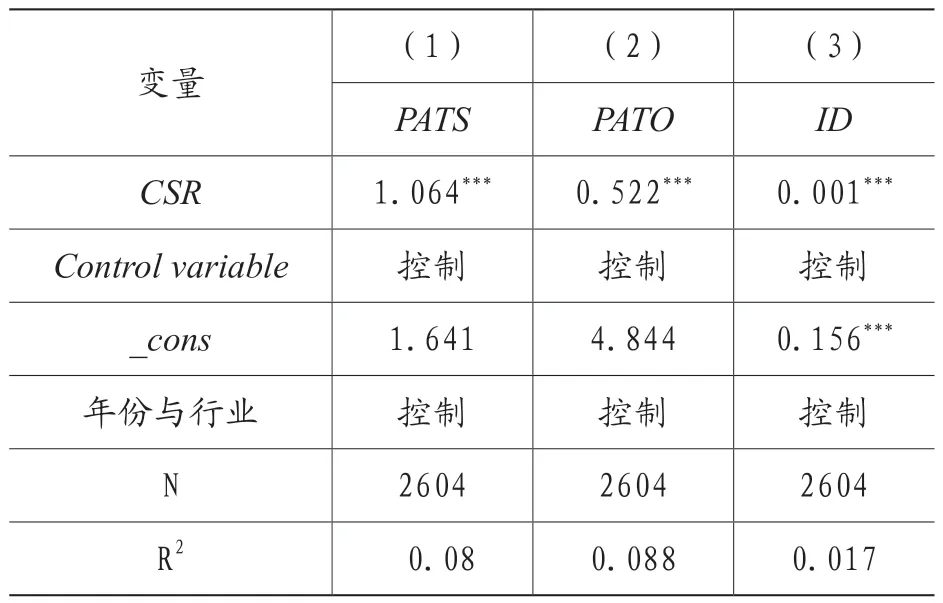

為了確保企業(yè)社會責任正向促進企業(yè)低碳技術創(chuàng)新績效的增長與國際化戰(zhàn)略的實施這一基準回歸結果的可靠性,本文主要采取自變量滯后的方法進行穩(wěn)健性檢驗。本文使用的是t期社會責任與低碳技術創(chuàng)新進行回歸分析,由于信息的傳遞需要時間,企業(yè)履行社會責任應該是具有滯后效應的。因此,為驗證t-1時期社會責任對t期企業(yè)低碳技術創(chuàng)新的影響,本文將低碳技術創(chuàng)新與滯后一期的企業(yè)社會責任、控制變量進行兩階段最小二乘法檢驗。回歸結果如表5所示,在自變量滯后一期的情形下,企業(yè)社會責任履行對低碳技術創(chuàng)新與國際化戰(zhàn)略的影響系數(shù)仍然為正,且顯著性置信水平為1%,與本文基準結果完全保持一致。證明了履行社會責任與低碳技術創(chuàng)新的正向關系以及對國際化戰(zhàn)略積極影響的正確性與科學性。

表5 自變量滯后一期檢驗

(三)異質性分析

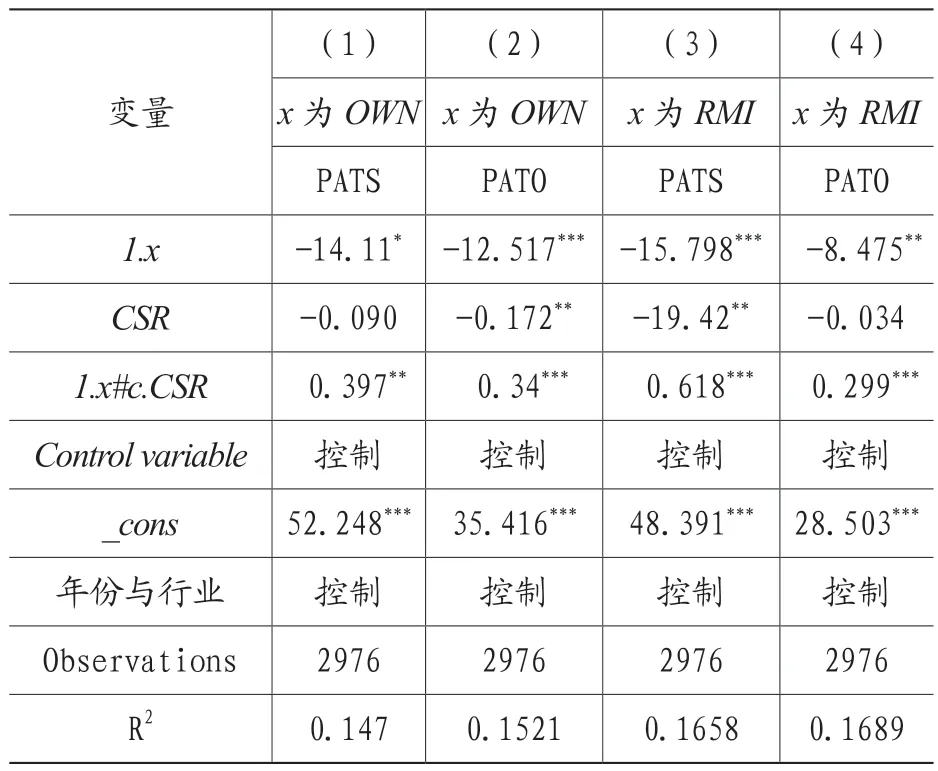

考慮到企業(yè)社會責任與低碳技術創(chuàng)新之間的影響機制可能在不同的樣本群體之間存在著差異。因此,為了證明理論機制的正確性與普遍適用性,給本文結論提出的政策意見以理論支持,采取引入交互項方法進行異質性分析,結果如表6所示。其中,表6中第(1)、(2)列為使用企業(yè)性質虛擬變量(國企=1,民營=0)和社會責任變量作為交乘變量的回歸結果。結果表明,交乘項的系數(shù)為0.397和0.34,且通過顯著性檢驗,表明CSR的系數(shù)在兩組之間存在顯著差異。為了進一步驗證差異的存在與具體數(shù)值,將樣本企業(yè)按照國有企業(yè)與民營企業(yè)分組后進行回歸,CSR的系數(shù)在國有企業(yè)與民營企業(yè)組為0.342與0.085。第(3)、(4)列為使用企業(yè)所處市場化程度(市場化程度位于中位數(shù)以上=1,市場化程度位于中位數(shù)以下=0)的虛擬變量和社會責任變量作為交乘變量的回歸結果。結果發(fā)現(xiàn),交乘項的系數(shù)為0.618和0.299,對應的p-value小于0.01,表明CSR的系數(shù)在兩組之間同樣存在著顯著差異。同樣將樣本企業(yè)按照市場化水平進行分組回歸,CSR的系數(shù)在高市場化水平地區(qū)與低市場化水平地區(qū)組為0.608與0.23。上述回歸結果表明,企業(yè)社會責任對于低碳技術創(chuàng)新的作用機制存在著企業(yè)性質與地區(qū)方面的差異,在國有企業(yè)和經(jīng)濟較為發(fā)達、市場化程度較高地區(qū)的企業(yè)中,企業(yè)履行社會責任對創(chuàng)新績效的正向影響更加明顯。由異質性分析結果可知,企業(yè)性質與市場環(huán)境會對社會責任履行帶來的低碳技術創(chuàng)新增值作用進行一定的篩選,對其作用機制的效應產(chǎn)生影響。

表6 異質性分析回歸結果

四、作用機制分析

(一)中介效應分析

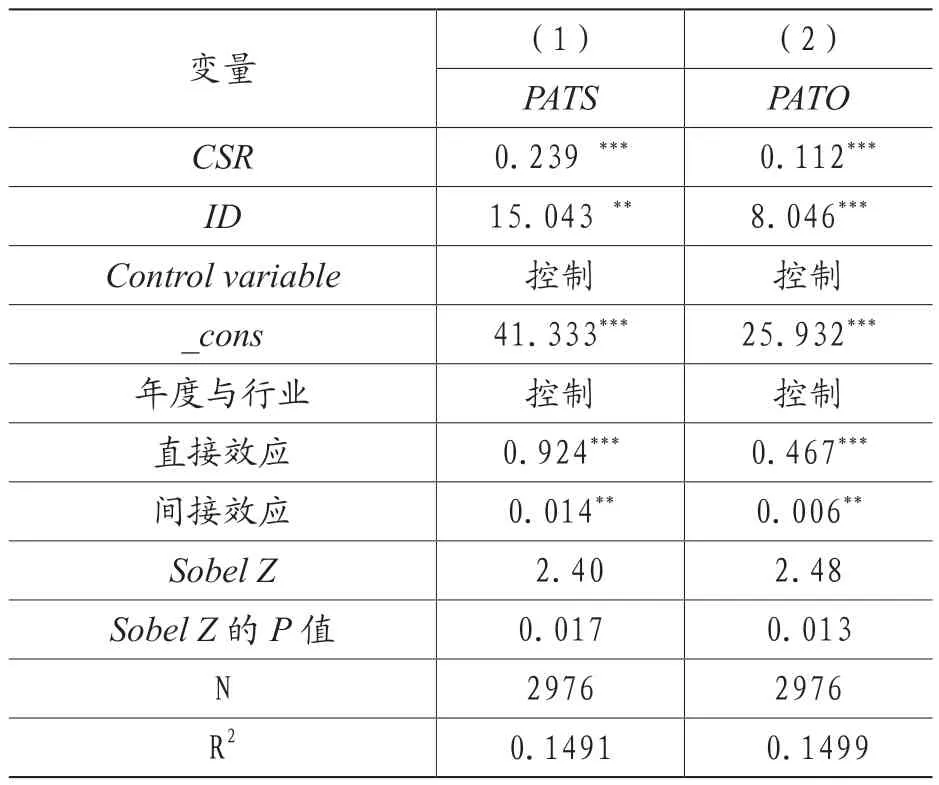

為進一步檢驗本文提出的研究假設H3,企業(yè)社會責任能否通過對國際化戰(zhàn)略的促進作用間接對低碳技術創(chuàng)新產(chǎn)生積極影響效果,基于模型(3)的設定采取bootstrap方法考察國際化戰(zhàn)略對低碳技術創(chuàng)新的影響。從表7的研究結果中可以看出,國際化戰(zhàn)略作為中介變量對綠色專利申請數(shù)量與獲得總量的影響系數(shù)為15.043與8.046,且都通過了1%水平的顯著性檢驗。Z統(tǒng)計量檢驗結果為2.4和2.48,p 值為 0.017與0.013,均在1%的水平上顯著,說明國際化戰(zhàn)略在社會責任與低碳技術創(chuàng)新之間發(fā)揮明顯的中介效應。這是因為,企業(yè)積極對內、外部利益相關者履行社會責任的過程中產(chǎn)生的力量增量將有益于企業(yè)國際化戰(zhàn)略的實施,而國際化戰(zhàn)略能夠加大企業(yè)投入創(chuàng)新資源的力度、改進知識積累過程等方式來增加企業(yè)創(chuàng)新能力從而促進低碳技術創(chuàng)新的發(fā)展。

表7 中介效應檢驗

(二)調節(jié)效應分析

為了檢驗市場化水平的調節(jié)作用,模型(4)在模型(3)的基礎上中加入了社會責任與市場化指數(shù)的交互項,以創(chuàng)新績效為因變量,檢驗了調節(jié)變量市場化水平與社會責任的交互項對企業(yè)低碳技術創(chuàng)新的影響。表8結果中,交互項(CSR×MI)對企業(yè)綠色專利申請總量、獲得總量的影響系數(shù)分別為0.096與0.032,且都通過了顯著性檢驗。由此可以得出,市場化水平正向調節(jié)社會責任對企業(yè)低碳技術創(chuàng)新的正向作用機制,H4得到了驗證。這是因為良好的市場化環(huán)境可以為企業(yè)提供更多的資源、契機以及學習合作的機會,促使企業(yè)不斷更新改造已有的生產(chǎn)、管理方法,完善內部控制機制,提高了創(chuàng)新資源的利用效率和踐行創(chuàng)新的動力。

表8 市場化環(huán)境的調節(jié)效應

五、主要結論與政策建議

(一)研究結論

本文采用2012—2019年在我國主板上市的372家企業(yè)的面板數(shù)據(jù),探究了社會責任、國際化戰(zhàn)略和外部市場化環(huán)境對低碳技術創(chuàng)新的影響及其作用機制。研究發(fā)現(xiàn):(1)企業(yè)積極對利益相關者履行社會責任,能夠吸引具有創(chuàng)新能力人才,提高消費者以及投資者的信任,加大政府關注度,從而促進其低碳技術創(chuàng)新的發(fā)展。(2)不同的企業(yè)性質與經(jīng)濟市場環(huán)境會對社會責任履行帶來的低碳技術創(chuàng)新增值作用進行一定的篩選,對其作用機制的效應產(chǎn)生影響。在國有企業(yè)和經(jīng)濟較為發(fā)達、市場化的程度較高地區(qū)的企業(yè),履行社會責任對低碳技術創(chuàng)新的正向促進作用更加明顯。(3)企業(yè)履行社會責任能夠有效規(guī)避國際化經(jīng)營帶來的各種貿易壁壘,降低運營風險,提升顧客的認同度、忠誠度,助力企業(yè)開展國際化戰(zhàn)略。而國際化經(jīng)營活動能夠幫助企業(yè)獲取更多的創(chuàng)新資源,從而在創(chuàng)新活動中有較高的資源投入能力與動力,由此更加快速地生產(chǎn)出企業(yè)創(chuàng)新所需的資源,提高企業(yè)創(chuàng)新能力,并最終提升企業(yè)低碳技術創(chuàng)新績效。(4)市場化環(huán)境對低碳技術創(chuàng)新的影響,可通過調節(jié)效應作用于企業(yè)社會責任履行對低碳技術創(chuàng)新產(chǎn)生的作用機制,即企業(yè)所在的市場化環(huán)境越優(yōu),對企業(yè)社會責任與低碳技術創(chuàng)新之間正向關系的促進作用越大。本文的結果支持了Luo[4]與周曉劍[12]等人關于企業(yè)社會責任正向作用于低碳創(chuàng)新的結論。此外,還進一步從內部戰(zhàn)略選擇視角檢驗了國際化戰(zhàn)略的中介作用,補充了企業(yè)社會責任推進企業(yè)低碳技術創(chuàng)新的動力機制,并提出了外部因素中的市場化環(huán)境能對上述作用機制產(chǎn)生正向調節(jié)效應,對企業(yè)重視外部市場環(huán)境并積極履行社會責任戰(zhàn)略、參與國際化經(jīng)營等行為選擇存在一定程度的啟發(fā)作用。

(二)政策建議及管理啟示

根據(jù)本文的實證研究結果,結合當前我國的社會發(fā)展背景與經(jīng)濟形態(tài),可以得出以下幾方面的管理和政策啟示:第一,在我國提出“雙碳”目標以及經(jīng)濟發(fā)展由高速發(fā)展轉為高質量發(fā)展、產(chǎn)業(yè)轉型升級的背景下,引導企業(yè)注重低碳技術創(chuàng)新,提高可持續(xù)發(fā)展能力具有重要意義。企業(yè)作為社會之企業(yè),應做到經(jīng)濟效益與社會效益并重,積極對各方利益相關者履行社會責任,這也是提升企業(yè)低碳技術創(chuàng)新的重要戰(zhàn)略支撐。因此,我國企業(yè)不應該僅僅關注到社會責任活動的成本,將履行社會責任看成是非必要的資金支出負擔與資源浪費,相反地,應做到經(jīng)濟績效與社會績效并重,積極與消費者、投資者、員工、政府等利益相關者之間建立牢固且緊密社會關系,以促進企業(yè)低碳創(chuàng)新水平的提高,提升企業(yè)可持續(xù)發(fā)展能力與核心競爭力。第二,在后疫情時代,為進一步釋放高質量發(fā)展階段下企業(yè)的創(chuàng)新效能,政府應在保證疫情穩(wěn)定與人民安全的基礎上助力企業(yè)開展海外經(jīng)營活動,幫助企業(yè)更快速地將發(fā)展戰(zhàn)略重點由傳統(tǒng)的勞動、土地與資本等資源轉移到創(chuàng)新發(fā)展。因此,政府應努力做到破除由于疫情特殊時期帶來的海外經(jīng)營桎梏與不正當?shù)膭?chuàng)新資源扭曲,制定相應的優(yōu)惠政策,如稅收減免、經(jīng)濟激勵等來降低企業(yè)海外經(jīng)營風險與成本,由此激發(fā)企業(yè)在市場中的低碳技術創(chuàng)新活力。第三,市場化環(huán)境會正向調節(jié)企業(yè)社會責任與低碳技術創(chuàng)新的關系及其作用機制,在經(jīng)濟發(fā)展較好、市場較為完善的地區(qū)企業(yè)履行社會責任帶來的低碳技術創(chuàng)新增值更多。因此,政府應深化市場改革、完善知識產(chǎn)權保護體系、持續(xù)優(yōu)化地區(qū)制度環(huán)境、促進地區(qū)形成開放經(jīng)濟體,這樣企業(yè)履行社會責任對低碳技術創(chuàng)新帶來的增值效果才能有所提升,由此不僅增加了我國企業(yè)的低碳技術創(chuàng)新活力,減少碳的排放量,還加大了企業(yè)履行社會責任的意愿。同時,企業(yè)管理者在判別低碳創(chuàng)新發(fā)展的影響因素時,不應局限在企業(yè)內部,應對外界環(huán)境具有敏銳的感知,根據(jù)內外部環(huán)境的變化及時采取相適應的管理戰(zhàn)略,不斷調整人員與結構布局以及經(jīng)營戰(zhàn)略,做到與市場環(huán)境的最佳適應,從而為企業(yè)的低碳技術創(chuàng)新戰(zhàn)略謀求發(fā)展之路。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年12期)2019-10-10 07:26:56

知識經(jīng)濟·中國直銷(2018年8期)2018-08-23 09:15:52

商周刊(2018年12期)2018-07-11 01:27:18

知識經(jīng)濟·中國直銷(2017年11期)2017-11-28 05:32:35