IPO還是借殼

——中概股回歸方式對比案例研究

2023-03-17 01:27:44秦月荷

國際商務財會 2023年4期

關鍵詞:上市

秦月荷

(合肥工業大學)

一、引言

21世紀初起,我國的一些公司選擇在境外資本市場上市,但其實際經營權、控制權以及主營業務仍保留在中國境內,這些公司被稱為“中國概念股”,簡稱中概股。然而,由于后期在海外市場頻遭做空、價值被低估且維持上市成本過高,中概股公司于2015年掀起了私有化回歸熱潮。對于已完成私有化進程且有回歸A股市場意圖的公司來說,選擇以何種方式回歸是一個值得思考的問題。本文選取了邁瑞醫療與分眾傳媒作為案例研究對象,通過從宏觀市場環境與微觀經濟主體兩方面對兩家公司回歸方式選擇差異的剖析,為中概股相關研究提供了案例印證,也為擬回歸A股市場的中概股公司提供了一定的借鑒,并給投資者與監管機構帶來相關啟示。

二、案例回顧

(一)邁瑞醫療

1.公司介紹

邁瑞醫療成立于1991年,是中國高科技醫療設備研發制造領域的領先公司。邁瑞醫療公司主要從事臨床醫療設備的研發和制造,產品涵蓋生命信息與支持、臨床檢驗及試劑、數字超聲、放射影像等領域。其發展歷程可以分為三個階段:自創立至1996年,邁瑞經過一系列探索,確定了三大產品領域的發展方向,并將自主研發作為自身的核心競爭力;1997—2002年,公司成功引入了境外風險投資基金,加之對研發的重視和市場的進一步拓展,邁瑞成功確立國內行業領先地位;2003年之后,公司緊抓機遇,走上了國際化與專業化并行的發展道路,如今躋身全球醫療設備公司前列。

2.案例概況

(1)赴美上市

邁瑞醫療于2005年6月在開曼群島注冊成立邁瑞醫療國際有限公司(簡稱“邁瑞國際”),2005—2006年,邁瑞國際通過多次增發股份與股份轉讓等方式引進新股東,并搭建上市紅籌架構。隨后,邁瑞醫療將海外母公司邁瑞國際作為上市主體,于2006年9月26日在紐約證券交易所(NYSE)正式上市,股票代碼為MR,成為國內首家在紐交所上市的醫療設備公司。3日后,邁瑞國際完成了美國存托股份(ADS)的首次公開發行,共發行了2300萬股ADS,發行價格為每股ADS13.5美元,募集了2.7億美元自有資金。

(2)私有化退市

2015年6月,邁瑞國際宣布李西廷、徐航與成明作為買方集團向董事會提交了初步私有化要約。在該要約中,買方集團擬以每股30美元的價格購買邁瑞國際流通在外的A類普通股。次月,買方集團設立了三層控股公司,作為邁瑞國際私有化的交易實施主體。2015年11月4日,邁瑞國際簽署了《合并協議與計劃》,最終將私有化交易價格確定為每股28美元。隨后,邁瑞國際在2016年2月26日的股東大會上決議實施上述合并協議,并于3月15日完成了在紐交所的退市,成為一家私人公司。

(3)回歸A股

2016年12月,邁瑞醫療的VIE架構拆除完畢。2016年年底,邁瑞醫療接受了上市輔導,并向證監會深圳監管局報送了輔導備案材料。2017年5月16日,證監會官網發布了邁瑞醫療首次公開發行股份招股說明書申報稿。然而,由于上市審核規定發生了改變1IPO審核對商譽占比口徑發生改變,而邁瑞醫療的商譽和無形資產占凈資產的比例超過了規定的20%,難以過審。,邁瑞有部分商譽不符合該規定,在此情況下,邁瑞醫療于2018年2月13日做出了主動申請終止IPO審查的決定,同年3月,邁瑞醫療再次簽訂輔導協議并更新了申報稿,轉向創業板IPO上市。2018年9月7日,邁瑞正式獲得深圳交易所的IPO批文,成功登陸A股市場,此次上市共募集資金59.3億元,成為創業板史上規模最大的IPO交易。

(二)分眾傳媒

1.公司介紹

分眾傳媒成立于2003年,在全球范圍內首創電梯媒體,江南春是公司創始人與實際控制人。目前,分眾傳媒以生活圈媒體的開發和運營為主營業務,主要產品為樓宇媒體、影院銀幕廣告媒體等。從2003年5月起,SOFTBANK軟庫中國公司,CDH鼎輝國際投資、美國高盛、英國3i等十多家國際投資基金先后投入數千萬美金,推動分眾傳媒戶外電視廣告網絡的發展。如今,分眾傳媒已在全國成功建立了生活圈媒體網絡,占據國內廣告媒體行業龍頭地位。

2.案例概況

(1)赴美上市

出于拓展業務對資金的需求,分眾傳媒成立后不久,管理層便開始籌備海外架構的搭建工作,在海外注冊了多家離岸公司并進行股權結構的調整。在調整結構并成功搭建VIE架構后,經過一系列充分準備,2005年6月14日,分眾向美國證券交易委員會提交了在納斯達克交易所發行美國存托憑證(ADR)的申請。7月13日,分眾傳媒正式登陸美國納斯達克交易所,首次公開發行共1010萬份美國存托憑證,融資總金額達1.72億美元,刷新了中國公司在海外上市的融資紀錄。

(2)私有化退市

2012年8月13日,在分眾傳媒赴美上市后的第八年,董事長江南春聯合幾家私募股權機構向董事會發出私有化要約,作為收購主體的四層架構已在此前設立完畢。此次要約擬以每份存托憑證(ADR)27.5美元的價格進行私有化,以現金收購與股份互換來實現,要約對分眾傳媒的估值約為35億美元,分眾也成為史上私有化規模最大的中概股。2013年5月24日,分眾傳媒登記正式注銷股份,以35.5億美元的交易金額完成私有化,創下了我國管理層收購規模的新紀錄,至此,分眾傳媒的私有化退市正式完成。

(3)回歸A股

2015年1月,分眾傳媒的VIE架構拆除完成。拆除VIE架構之后,考慮到此前與私募股權機構簽訂的對賭協議要求2分眾傳媒在私有化之初,為了融資需求曾與五大基金公司簽署相關對賭協議,協議要求分眾傳媒在4年內完成回歸。,分眾傳媒選擇借殼上市的方式完成回歸,然而其借殼之路并非一帆風順。2015年6月,分眾傳媒曾選擇宏達新材作為借殼對象,但因其受到證監會調查,借殼期限被無限期推延。在此情況下,同年9月,分眾傳媒重新選擇了殼公司——七喜控股,并再次啟動重組計劃(如圖1)。2016年4月18日,七喜控股更名為分眾傳媒,意味著分眾傳媒的借殼回歸順利實現。

圖1 分眾傳媒借殼七喜控股示意圖

三、案例分析與討論

(一)邁瑞醫療與IPO

1.回歸A股動因

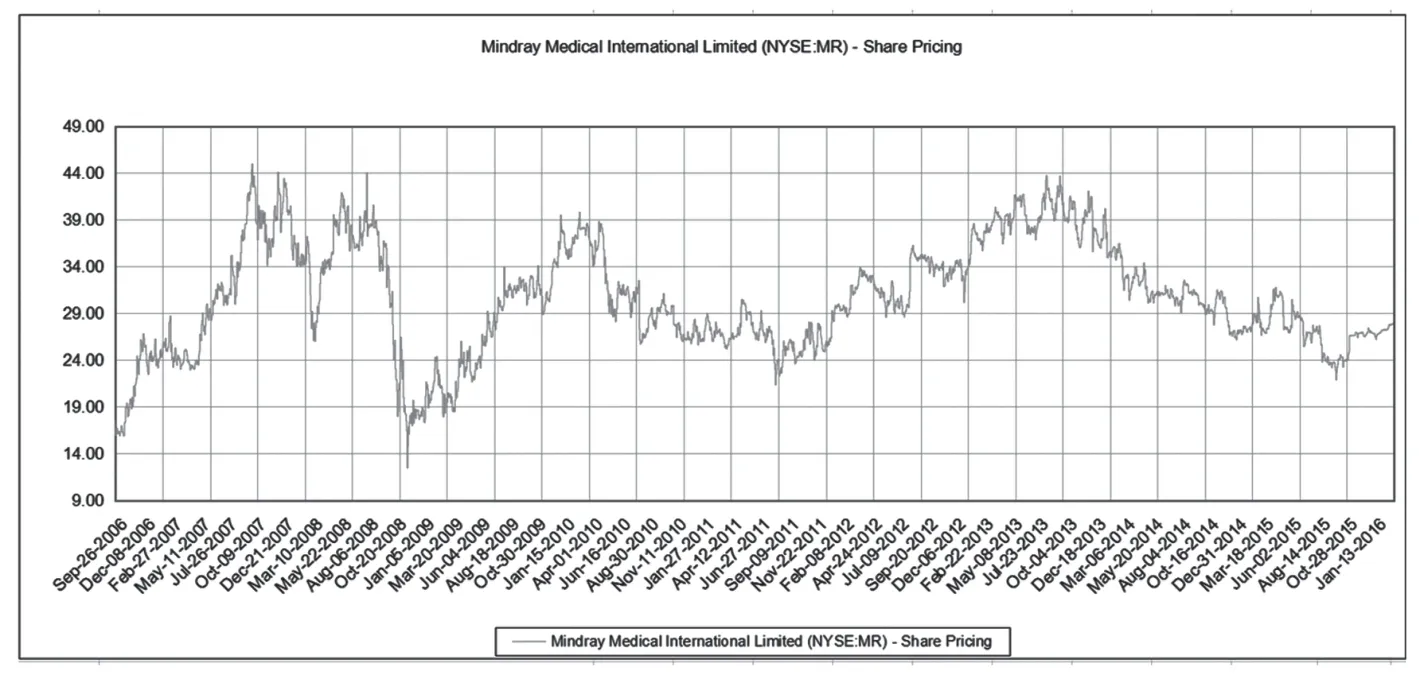

邁瑞醫療于2013年底被Ottoman Bay Research做空,從美股價格走勢圖來看(如圖2),遭遇做空后公司股價一路下行,并且面臨嚴重的信任危機。從估值情況來看,根據WIND數據庫統計,2013年后公司市盈率一直處于20倍以下,遠低于同時期A股醫療器械行業平均市盈率。2015年5月19日,國務院發布了《中國制造2025》行動綱領,提出要提高醫療器械的創新能力和產業化水平,高性能醫療器械被作為重點發展領域之一,這為國內醫療器械行業的發展提供了有力的政策支持。在美股市場帶來的壓力與巨大的估值差距之下,邁瑞醫療回歸A股是維護公司價值的戰略選擇。

圖2 邁瑞醫療美股價格走勢

2.回歸方式選擇

首先,根據市場時機理論,公司在市場上的高估值是其選擇IPO上市的主要原因,而邁瑞醫療選擇IPO回歸時的估值遠高于其前期在美股時的估值,是對市場時機理論的印證。其次,從宏觀市場環境來看,2016年9月9日,證監會發布并實施了史上最嚴借殼新規,嚴厲打擊了資本市場非理性“炒殼”行為,這對當時打算回歸的邁瑞醫療來說,減少了選擇借殼回歸的可能性。最后,從邁瑞醫療自身特征出發,其自身業務達標、行業領先,盈利水平高、經營穩定并且在美股上市期間治理機構得到不斷完善,因此IPO的成本相對較小。在權衡各方面成本與收益后,邁瑞醫療選擇以IPO上市的方式回歸A股,并沒有采用當時大部分中概股公司所選的借殼回歸。

3.回歸后市場反應

從IPO上市后的股價走勢來看(如圖3),自2018年10月16日正式登陸深交所創業板以來,股價呈現出平穩攀升的趨勢,從上市之初的68.25元/股漲至2019年10月的當前階段最高點193.22元/股,漲幅高達183%。不難看出,此次IPO為邁瑞醫療帶來了較高的估值,解決了美股在市時公司價值被低估的問題。

圖3 邁瑞醫療A股上市后股價走勢

觀察回歸前后公司部分財務指標(如表1)可以看出,相較于私有化前的水平,邁瑞醫療回歸A股后在盈利能力、償債能力、成長能力等方面有了明顯的改善,說明回歸行為為公司帶來了正向效果。

表1 邁瑞醫療部分財務指標

(二)分眾傳媒與借殼上市

1.回歸A股動因

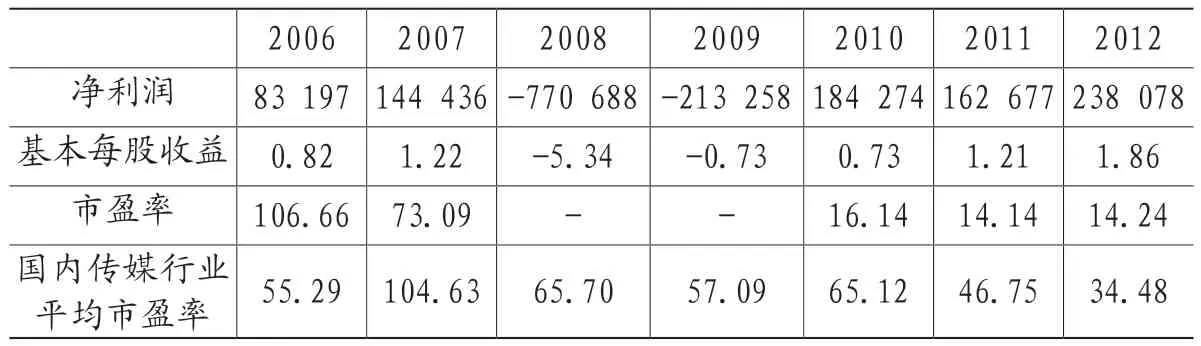

首先,2011年11月22日渾水公司發布了對分眾的做空報告,在此影響下,分眾傳媒的聲譽嚴重受損,公司股價開始大幅下跌(如圖4),總市值也隨之縮水。其次,受美國金融危機影響,分眾在2008-2009年期間出現了凈虧損(如表2所示),此后,公司的市盈率難以企及2008年以前的水平。除此之外,在美期間分眾傳媒還需要支付較高的上市維護費用,并接受嚴格的市場監管。反觀同階段的國內資本市場,隨著“文化強國”目標的提出,傳媒板塊逐漸興起,2013—2015年,傳媒板塊漲幅位居所有行業第2名,達310.0%。由表2可見,分眾傳媒在退出美股市場前的市盈率均不及國內傳媒行業平均市盈率,回歸A股市場可以帶來估值優勢。

圖4 分眾傳媒美股股價走勢圖

表2 分眾傳媒私有化前盈利情況

2.回歸方式選擇

在回歸方式方面,與邁瑞醫療不同,分眾傳媒經過一系列權衡之后,最終選擇了借殼上市。首先,根據市場時機驅動公司并購理論,借殼方會在公司估值較高的階段對估值較低的公司發起收購,從而為公司股東謀取利益。根據七喜控股重大資產置換協議,2015年5月31日(資產評估基準日)分眾傳媒所有股權估值作價457億元,而私有化前其美股市值為165億元人民幣,估值增長了277%。另一方面,作為殼公司的七喜控股全部資產與負債作價8.8億元,處于估值較低階段。其次,對于分眾傳媒來說,有一個必須面對的現實問題,即前期私有化過程中與Giovanna Group Holdings Limited(GGH)簽訂的對賭協議。分眾傳媒于2015年1月完成VIE架構的拆除,此時距離協議中的上市期限僅有一年多時間,而國內IPO上市流程多且耗時長,選擇IPO上市則意味著公司極有可能會輸掉這份對賭協議。最后,從公司融資約束層面來看,分眾傳媒在回歸前呈現出低經營性現金流、低現金持有、低派現、高負債水平等特征,這間接反映出公司面臨著較為嚴峻的融資約束,而公司在上市前的融資約束程度可以解釋公司的上市方式選擇,融資約束較大的公司更有可能選擇借殼上市而非IPO(屈源育,2018)。

3.回歸后市場反應

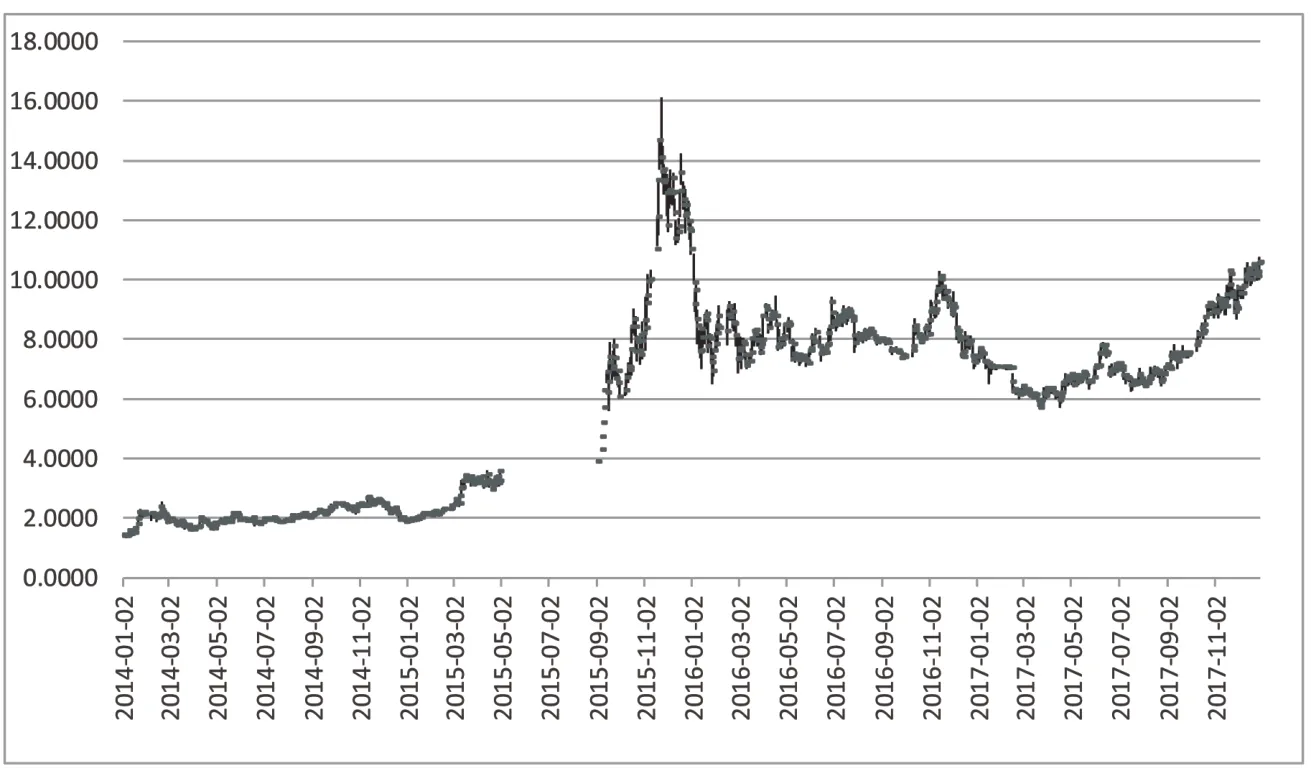

首先,從借殼上市后的股價走勢來看(如圖5),自2015年9月2日恢復交易后,分眾傳媒的股價連續上漲,在11月23日漲至最高點14.09。短短兩個月內,公司股東財富迅速增加,公司市值也大幅增長。由此可見,分眾傳媒的借殼回歸為借殼方與殼公司都帶來了正向效應,是雙贏之舉。

圖5 分眾傳媒回歸后股價走勢

其次,采用事件研究法,將2015年9月7日作為事件日(由于停牌、休市等原因,為便于計算個股收益率,故而本文選擇較為接近的2015年9月7日為實際事件日),選取[-10,10]作為事件窗口期,估計期為[-130,-11],即2014年10月21日至2015年4月16日。根據圖6可以看出,借殼回歸后分眾傳媒獲得了顯著的超額利潤,使得股東財富明顯增加。

圖6 分眾傳媒借殼上市的超額收益

四、研究結論與啟示

近年來,隨著整體國際環境的變化與中國資本市場的完善,中概股公司中已有相當一部分計劃回歸國內市場。而2021年12月2日美國國會眾議院表決通過的《外國公司問責法案》以及SEC(美國證券交易委員會)后續發布的一系列摘牌名單,又讓在美上市的中概股面臨著嚴峻的退市壓力。與此同時,我國在十四五規劃中提出“健全多層次資本市場體系”,并推出了一系列鼓勵中概股回歸的政策,這為中概股回歸提供了市場時機,但具體選擇何種回歸方式,需要中概股公司結合實際謹慎決策。

本文選取邁瑞醫療與分眾傳媒兩家中概股公司作為研究對象,運用案例研究法從宏觀市場環境與微觀經濟主體兩方面剖析了中概股公司的回歸方式選擇。案例研究結果表明,中概股公司在選擇回歸方式時會受到宏觀環境與自身條件的影響,具體來說,回歸時間充裕且自身條件較好的公司傾向于選擇IPO回歸,而有回歸期限且面臨一定融資約束的公司傾向于選擇借殼回歸。兩家公司的回歸行為產生了一系列積極影響,值得其他擬回歸中概股公司借鑒。擬回歸的中概股公司應充分考慮市場時機與自身條件,合理選擇回歸方式與上市板塊;對于投資者而言,要理性判斷已回歸中概股公司的真正價值,謹慎對待中概股回歸的熱潮;對于監管機構而言,既要合理拓寬中概股回歸渠道,也要加強監管,保護中小投資者利益。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26