基于系統動力學的生鮮電商供應鏈碳減排策略研究

2023-04-06 08:22:18石永強吳振裕張智勇

綠色科技 2023年3期

關鍵詞:企業

石永強,吳振裕,張智勇

(華南理工大學 電子商務系,廣東 廣州 510006)

1 引言

我國已提出在2030年前實現“碳達峰”,在2060年前實現“碳中和”的“雙碳”目標,如何在保證經濟效益的同時又能夠實現碳減排目標備受科技工作者的關注。生鮮供應鏈與日常生活息息相關,其易損耗、保鮮難的特殊性使得供應鏈整體碳排放增多,故生鮮供應鏈的綠色轉型升級也逐漸成為學者們的研究熱點之一。目前學術界對于供應鏈的碳減排研究主要分為兩類:碳減排政策的研究以及供應鏈整體優化減排的研究。

目前國際公認的碳減排政策主要分為命令控制型與市場激勵型2種,而以碳稅和碳交易為代表的市場激勵型減排政策因其低成本、高效率等有效緩解企業減排壓力的優勢而成為碳減排的主要手段[1~3]。因此對于碳減排政策的研究,研究主體一般是政府或企業,通過在博弈、仿真模擬等分析過程中加入碳稅或碳排放權交易的約束來研究其對主體產生的影響。如胡百靈等構建數學模型測算我國蔬果冷鏈物流的碳排放量,并比較了碳稅與碳交易2種碳政策的優劣,最終得出碳交易政策更優的結果[4]。Saxena等針對可重構供應鏈,將輪胎再制造供應鏈的企業經濟與碳稅政策相結合,提出了模糊多目標混合整數規劃模型,經數值模擬后提出需要制定碳稅獎勵政策[5]。孟衛軍等基于碳稅政策構建三階段政企博弈模型,對無補貼、投入補貼、減排量補貼3種情況進行比較,研究指出無論補貼與否,企業都會進行減排;2種補貼均有減排增效的作用,并且減排量補貼的效果更佳[6]。路正南等考慮消費者低碳偏好構建了一個由制造商和零售商構成的兩級供應鏈博弈模型,研究了碳交易政策對供應鏈決策的影響,結果發現整體決策下供應鏈利潤與單位產品碳排放量比分散決策更優[7]。程永宏建立了集中式與分散式決策模型來討論碳稅政策下制造商與零售商的最優碳減排與定價策略,結果表明碳減排量與售價不僅依賴于碳稅率,還與初始碳排放量和供應鏈決策方式有關[8]。Zhao L等對碳稅、碳交易、混合政策3種情景進行比對,確定了混合碳政策在價格彈性和覆蓋范圍上都具有綜合性[9]。同樣針對以上3種情景,Li等分別構建了博弈決策模型,結果表明盡管碳稅有減排效果,但過多的碳稅會增加企業的負擔[10]。

對于供應鏈的整體優化減排,研究的重點在于供應鏈系統中各組成部分對整體的影響,以及如何通過合理的耦合優化,達到減碳增效的作用。聶秀伍等構建了以供應商、制造商與零售商組成的三級供應鏈為研究對象的微分博弈模型,結果顯示在協同合作的機制下三者的碳減排努力程度更高,且碳減排量與利潤均優于非合作機制[11]。張維月等通過斯塔伯格博弈與逆向歸納法研究了由制造商與零售商組成的二級供應鏈的碳減排量分配問題,發現由減排對需求影響大且減排效率低的企業分配減排量,既可以實現減排量分攤又能使系統利潤最大化[12]。賀勇等針對品牌商主導的供應鏈,分別對產品全外包與制造外包2種情境構建集中式與分散式決策的博弈模型,研究得出集中式決策與全外包情境下的碳減排水平更高[13]。嚴南南等分析了碳交易政策對蔬果供應鏈總成本的影響,以最小化供應鏈成本和碳排放量為目標,發現增加較少的成本即可大幅降低碳排放量[14]。陳靜等以生鮮肉類食品供應鏈為研究對象,基于生命周期理論,結合系統動力學探討肉類食品供應鏈的碳排放問題[15]。章玲玲等以液晶顯示器為例,通過對其供應鏈的碳足跡測算模型計算得出供應鏈企業間可通過協同合作來減少供應鏈碳足跡[16]。藍海濤認為農業碳減排路徑分技術減排與制度減排2個層面[17]。Sultan等使用生命周期評估,將現有魚糜供應鏈與兩種替代方案進行比較,從而評估環境的可持續性,結論顯示將引入的供應鏈本地化可以對減少環境影響,增加經濟儲蓄[18]。

然而現有的關于生鮮供應鏈碳減排的研究相對較少,尤其在混合碳政策的影響下,以生鮮電商供應鏈為代表的現代供應鏈系統更鮮有研究。系統動力學具有綜合性與動態性的特點,對復雜系統的仿真結果更具有效性與目的性[19,20]。因此,為完善對生鮮供應鏈的研究,本文擬以生鮮電商供應鏈為研究對象,考慮混合碳政策的影響,基于系統動力學探究其碳減排策略,助力生鮮電商供應鏈的綠色低碳轉型。

2 生鮮電商的結構和碳足跡

在商品生產后,生鮮電商供應鏈將產品直接或經供應商加工后運輸至城市配送中心,然后再根據連鎖店的訂單需求進行配送,最終送達消費者手中。該鏈條高度集成,具有集中的物流和信息流。冷鏈物流和冷藏被廣泛使用,產生大量的碳排放。依據生鮮電商的運作方式,將其碳足跡劃分為4個模塊進行研究:生產碳排放、運輸碳排放、庫存碳排放、銷售碳排放。

在生產階段,養殖所需的養料、機器設備的運作、能源的消耗,以及對廢棄物的處置等,都會產生一定的碳排放。另外,對產品進行加工處理成休閑零食,或精加工提取營養物質制作高端產品等,其中所用到的技術設備以及產生的廢棄物,也會產生一定的碳排放。上述提到的生產加工所產生的碳排放統稱為生產碳排放。

對于庫存碳排放,產地、產地集貿市場、銷地批發市場、城市配送中心、連鎖門店均需要倉儲來對生鮮進行存儲,部分生鮮還需要制冷設備來保證新鮮度。在這過程中,一方面是制冷產生的能耗,另一方面是生鮮品在存儲過程中呼吸作用、緩慢腐敗等產生溫室氣體,這兩者是庫存階段產生碳排放的主要因素。

生鮮產品的運輸主要涉及產地-城市配送中心、城市配送中心-連鎖門店、連鎖門店-消費者。上述所提到的運輸環節所產生的碳排放統稱為運輸碳排放,其碳排放量主要是由配送車輛規格、動力類型、運輸距離、是否具備制冷系統等所決定。

在銷地連鎖門店現場銷售產生的碳排放統稱為銷售碳排放,主要是場地供電、陳列柜制冷等所產生的碳排放,未上架的產品存儲所產生的碳排放歸到前文中的庫存碳排放模塊中,此模塊不加以考慮。

綜上,碳足跡與系統邊界如圖1所示。

3 生鮮電商系統動力學模型

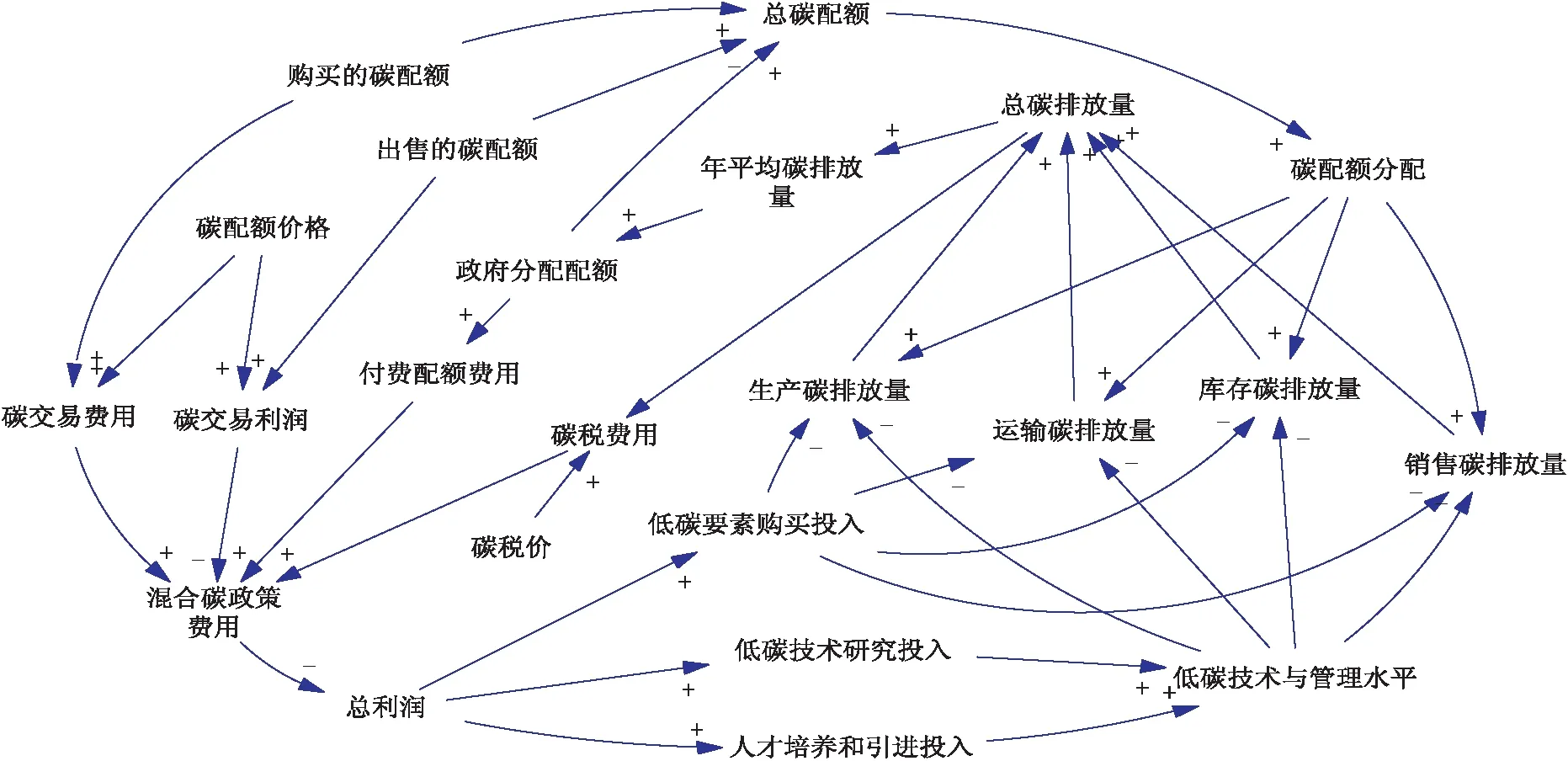

根據碳足跡和系統邊界的分析,混合碳政策下生鮮電商的碳排放系統主要包括生產、庫存、運輸和銷售4個子系統,因果關系如圖2所示。

圖1 生鮮電商供應鏈的碳足跡與系統邊界

圖2 生鮮電商供應鏈的因果關系

由因果關系圖,繪制其存量流量圖如圖3,該模型有以下假設:①碳稅和碳交易的價格是固定的。②政府碳配額分配采用歷史排放法:政府分配的碳配額=年均碳排放量×年度下降系數,年度下降系數是固定的。③政府擁有的碳配額總量不會影響向供應鏈發放的配額總量。④該供應鏈企業的目標是產值最大化。

由于影響模型的許多變量難以獲得準確的值,因此本文結合中國國家統計局的草莓相關數據和模型的行為特征來計算這些參數。生產、庫存、運輸和銷售要素分別對應于生產材料、冷藏、新能源汽車和能源消費的宏觀環境發展。碳排放量的計算公式來源于參考文獻[21]。

4 模型仿真與分析

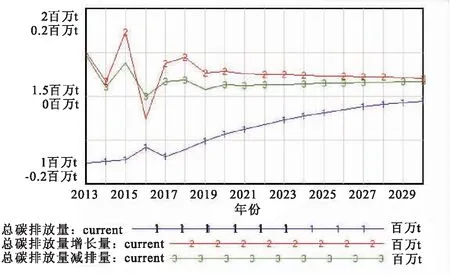

設定碳稅價為50元/t,碳市場交易價格為40元/t,付費配額占比為0.9,年度下降系數為0.9,仿真結果如下。由圖4中可知,總碳排放量的增長量與減排量兩條曲線在逐漸靠攏,但到2030年的時候還有著一定的距離,代表碳達峰的目標沒能很好地完成。

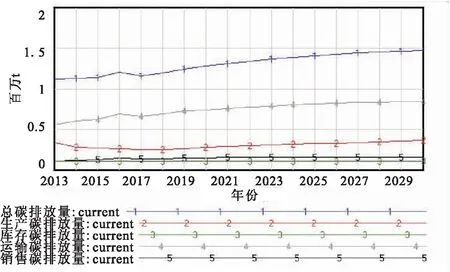

圖5顯示了混合碳政策費用的組成,包括了碳稅費用、碳交易費用與付費配額,其中碳稅費用占主要部分。對于碳交易費用,當其值為正時,代表有剩余的碳配額進行出售獲利;當其為負時,代表需要從碳交易市場購買配額。圖6顯示了總碳排放量的組成,生產和運輸碳排放比重最大,碳減排潛力較大。

4.1 碳稅

將碳稅價格增加或減少后,得到2030年的碳排放量與產值數據如表1。從表中可以看出,碳稅的價格與碳減排效果密切相關,當價格過低或過高時,碳排放量都會不減反增。碳稅價格越大 ,最終產值越小。因此為了兼顧產值與碳減排效果,需要供應鏈企業向政府提供相關數據,以供政府對碳稅進行合理的定價。

4.2 碳交易

碳交易的價格在很大程度上取決于市場需求,在初始仿真結果的基礎上,對碳交易價格、年度下降系數和付費配額占比進行調節,最終演化結果見表2。

由表2可知,碳市場的交易價格越高,企業最終產值越小,碳排放量越大。處于轉型階段的企業,并沒有足夠的碳配額剩余在碳市場上銷售獲利,反而可能需要在碳市場上購買足夠的碳配額,故碳交易價格的升高會進一步加重企業的轉型負擔。

圖4 歷年碳排放量變化

2030年的碳排放量增長量與減排量的差額越趨近于0,代表越趨近于碳達峰這一目標。如表3所示,隨著付費配額占比的不斷增加,最終產值減少并且總碳排放量增多,偏離了碳達峰的目標;而隨著年度下降系數的增

圖5 混合碳政策的費用構成

加,不僅碳減排效果獲得提升,而且產值也有所增長,有利于碳達峰目標的實現。事實上,每年的碳排放總量并不一定是穩定線性遞減的,故年下降系數的值并非恒定,政企需要在經濟發展與環境保護中做好權衡。

圖6 碳排放總量的構成

表1 碳稅價格對2030年最終產值與碳排放量的影響

表2 碳交易價格對2030年最終產值與碳排放量的影響

5 結論與建議

在系統動力學的模擬仿真中,生鮮電商供應鏈的碳減排行為受到混合碳政策的影響。由表1可知,當碳稅價格位于0~50之間時,最終碳排放量為一個上凸曲線。故存在某個碳稅價格,在確保最終產值較大的情況下使得最終碳排放量最少。在碳交易方面,表2顯示了碳交易價格與碳減排效果呈負相關;表3的數據表明年度下降系數與付費配額占比的增大對最終結果有著相反的影響。年度下降系數越大且付費配額占比越小時,最終產值越高且碳減排效果越好。根據仿真模擬結果,為助力“雙碳”目標的實現以及促進現代供應鏈的綠色轉型,提出以下碳減排建議。

表3 碳配額分配方式對2030年最終產值與碳排放量的影響

5.1 加大科研投入,推動綠色創新

供應鏈企業應加大對碳減排技術創新的投入,推廣綠色科技,研發綠色產品。同時需要把握好產值增長與碳排放之間的平衡,在確保企業穩定發展的情況下推進碳減排。企業的碳減排策略還應有的放矢,著重從碳排放量占比較大的生產和運輸環節入手。

5.2 動態調控碳稅與碳交易

政府推行的混合碳政策有助于限制企業產生碳排放,增加稅收,促進碳市場的發展。合理的碳稅價格與年度下降系數不僅能夠保持產值的穩定增長,還可以促進碳排放的減少,保證“雙碳”目標的實現。對于碳稅,當地政府應以國家政策所確立的稅率范圍為基礎,依據當地經濟狀況與發展特點對碳稅進行合理設定;對于碳交易,當地政府應從當地企業的類型與能源稟賦出發,選取適當的配額分配方式,把控好碳市場價格,充分發揮碳交易市場這只“看不見的手”推動綠色發展的作用。

5.3 建立政企信息溝通平臺

鼓勵企業如實地向政府提供碳排放與發展狀況報告,有利于政府降低監督成本,及時制定合適的發展政策,打破政企信息不對稱。政府也能夠及時地將政策傳遞給企業,為企業綠色發展起到引導協調的作用。政府在對企業進行碳核查時,以企業所提供的碳排放報告為依據,對減排企業予以鼓勵,對偷排瞞報企業作出處罰。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26