外資企業會計人員繼續教育意愿影響因素研究

2023-05-13 04:18:52倪立群

國際商務財會 2023年8期

倪立群

(青島科技大學經濟與管理學院)

一、引言

我國一直非常關心和重視會計人員繼續教育工作,隨著相關政策不斷出臺我國會計人員繼續教育進一步規范和完善。《會計法》第三十九條明確要求“對企業會計人員的教育和培訓工作應當加強”。且隨著國際會計準則趨同和人工智能迅猛發展,對外資企業會計人員學習能力提出了更高的要求。如何使會計人員樹立終身學習的理念,并積極參加會計繼續教育,成為會計人才隊伍建設的關鍵問題。當前研究者們主要從外部宏觀政策與制度推動、內部微觀外資企業會計人員具備的客觀條件等方面來探究企業會計人員繼續教育意愿的影響因素。外部影響因素方面,研究初期學者十分關注政策的推動作用,提出相關會計政策對會計繼續教育的推動有正向促進作用。孫錚和劉鳳委(2019)的研究表明社會經濟發展水平對會計繼續教育意愿也存在著促進作用[1]。許奕(2020)研究結果表明高校建設水平是影響外資企業會計學習意愿的重要調節變量,建設水平高的高校培養出的外資企業會計擁有更高會計學習意愿[2]。內部影響因素方面,主要研究方向是會計勝任能力。劉玥等(2014)研究了會計勝任能力體系和框架,提出會計勝任能力是影響會計繼續教育意愿的重要因素[3]。本文嘗試從認知心理學的社會職業生涯認知理論出發,實證分析外資企業會計人員參加繼續教育的影響因素。

二、理論分析與假設提出

(一)職業清晰對參加繼續教育意愿的影響

外資企業會計人員職業清晰是其會計職業行為的產生基礎,也是推動國家會計繼續教育相關政策落實的關鍵因素。外資企業會計人員對職業認知越清晰,體驗到的職業壓力越大,就會更加傾向于遵守會計繼續教育的法律法規,促進其提高會計繼續教育意愿。Paker(2010)等在研究分析主動職業行為影響因素的過程中,引入了職業自我認知的概念,發展了社會職業生涯認知理論[4]。社會職業生涯認知理論認為,職業自我認知通過讓個體在腦海中形成一個未來職業期望形成的圖像,使得個體更加清楚的認識到未來職業發展對自己的要求。這種模擬未來的方式激勵員工去發現職業生涯發展的機遇,并采取更加主動的職業行為去實現它。從這個角度來看,職業清晰對外資企業會計人員繼續教育意愿的影響不可忽視。據此本文提出以下假設:

H1:職業清晰正向促進外資企業會計人員的會計繼續教育意愿。

(二)職業清晰通過會計勝任能力作用于繼續教育意愿

職業清晰能夠通過會計勝任能力來間接影響會計繼續教育意愿。對會計職業越了解的外資企業會計人員,更能體會到會計繼續教育對提高會計勝任能力是大有裨益的,從而間接促進其提高會計繼續教育的意愿。社會職業生涯認知理論認為個體職業生涯中所需要的知識與技能總和構成了職業勝任能力體系。從某種意義來說,會計所擁有的職業勝任能力是一種寶貴的資源,其形成過程本質上也是一種資源積累的過程,而資源積累的過程往往會給會計人員帶來幸福感,激勵他們提高對會計職業的理解與認知。從個體能力習得順序來看,首先應該遵守職業道德和規范,然后學習基礎理論知識,最終形成健全的專業技能體系。由此來看,三種勝任能力的中介效應可能也有強弱之分,據此本文提出以下假設:

H2a:會計勝任能力在職業清晰與繼續教育意愿之間起中介作用。

H2b:職業道德、理論知識和專業技能的中介效應大小程度存在差異。

(三)教師支持作為情境變量具有一定的調節作用

因為本文討論的外資企業會計人員參加會計繼續教育是一種職業行為,而認知心理學在探究行為影響因素時十分重視情境變量的作用。考慮到外資企業會計人員的學習情境與實際情況,本研究把教師支持作為重點關注的情境變量。首先,在政策認知上,教師支持能夠提高外資企業會計對會計繼續教育相關政策的了解程度,提高其會計繼續教育意愿。其次,教師支持能夠幫助會計產生職業增益螺旋效應,擴張會計勝任能力的可能邊界,使得職業生涯收益曲線向上移動,從而達到提高會計繼續教育意愿的效果。據此本文構建有調節的中介模型并提出以下假設:

H3a:教師支持在模型的直接路徑中起到了調節作用。

H3b:教師支持在模型的前半路徑上起到了調節作用。

H3c:教師支持水平高的外資企業會計人員擁有的職業清晰,更容易通過會計勝任能力來提高個體參加會計繼續教育的意愿。

三、研究方法與設計

(一)數據來源

本研究采用問卷調查的方式收集數據。問卷調查的樣本為山東省外資企業中參加繼續教育網絡培訓、面授培訓的人員。調查共收回問卷223份。經過篩選剔除掉作答時間極少的無效問卷之后,有效問卷為210 份。問卷有效回收率達為94.17%。

(二)研究工具

1.職業清晰問卷

采用Karoline(2012)設計的未來職業清晰量表,整個量表有五道題目。根據會計職業特征對題目關鍵詞部分進行了替換,一個簡單的示例問題為“我清楚的知道我將來要成為哪一方向的外資企業會計人員”。經過驗證性因子分析后,刪除1 題,剩余4 個題目組成本問卷作為研究工具。問卷使用5 點李克特計分,1 ~5 分別代表“完全不同意”到“完全同意”(下同)。外資企業會計人員得分越高說明其職業清晰越高。

2.會計職業勝任能力問卷

本問卷參考了Hou 和Leung 等(2012)修訂的職業勝任力量表。按照財政部、人社部財會〔2018〕10 號文件提出的會計勝任能力職業道德、理論知識和專業技能3 個維度對題目的關鍵詞進行替換。各維度量表的α 系數分別為0.91,0.95 和0.94。

3.教師支持問卷

教師支持問卷借鑒了國內學者趙金霞和李振(2017)修訂的教師支持量表,共5 個題目[7]。經驗證性因子分析后,刪除掉鑒別力低的1 道題目,保留4 個題目作為研究工具。

4.參加會計繼續教育問卷

本部分借鑒董雪旺等(2020)編制的意愿問卷中感知有用性與感知易用性的部分題目,對相關關鍵詞進行了替換,共計6 個題目[8]。

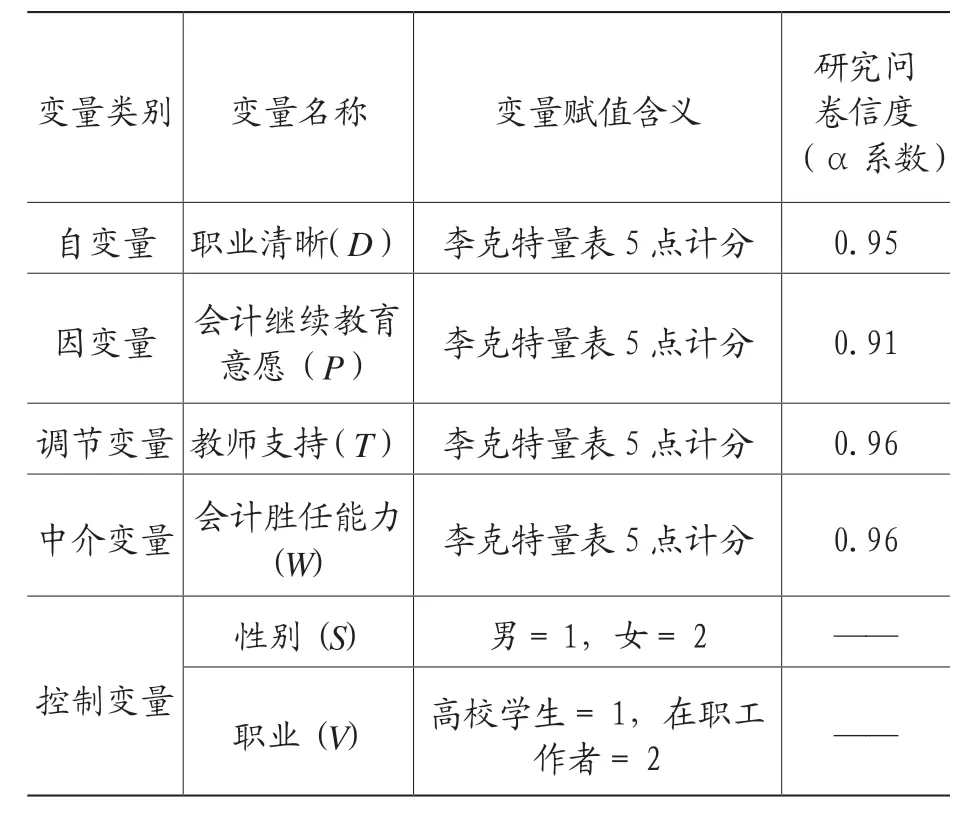

(三)變量體系以及研究信度

除了4 個主要變量之外,考慮到人口學變量是最為常見的研究控制變量,本文選取性別和職業作為控制變量構建起完整的變量體系(見表1)。

表1 變量體系與研究問卷信度

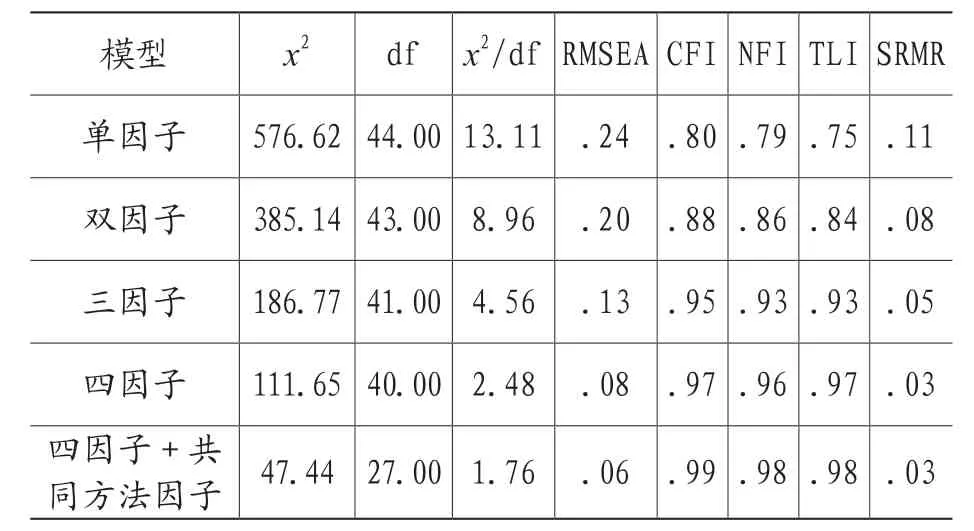

(四)區分效度與共同方法偏差檢驗

本文選取采用不可測量潛在因子效應控制法來檢驗研究是否存在共同方法偏差的問題,通過表2 的共同方法偏差檢驗,可以觀察到加入共同方法因子之后,測量模型的相關擬合指數提升并不明顯:CFI 與TLI 變化均小于0.1,而且RMSEA 與SRMR 變化均小于0.01。以上結果表明,加入共同方法因子之后模型的相關擬合指數也沒有發生明顯變化,說明本研究的共同方法偏差對研究結果影響很小。

表2 區分效度以及共同方法偏差的檢驗結果(N =210)

四、實證研究

(一)相關性分析及描述性統計

從表3 中可以看出,控制變量“性別”和“職業”對其他變量影響均不顯著。

表3 變量相關性分析結果(N=210)

(二)有調節的中介模型

溫忠麟等(2014)提出了完整的有調節的中介模型檢驗流程,指出有調節的中介模型先檢驗中介模型部分,再檢驗調節模型部分[9]。

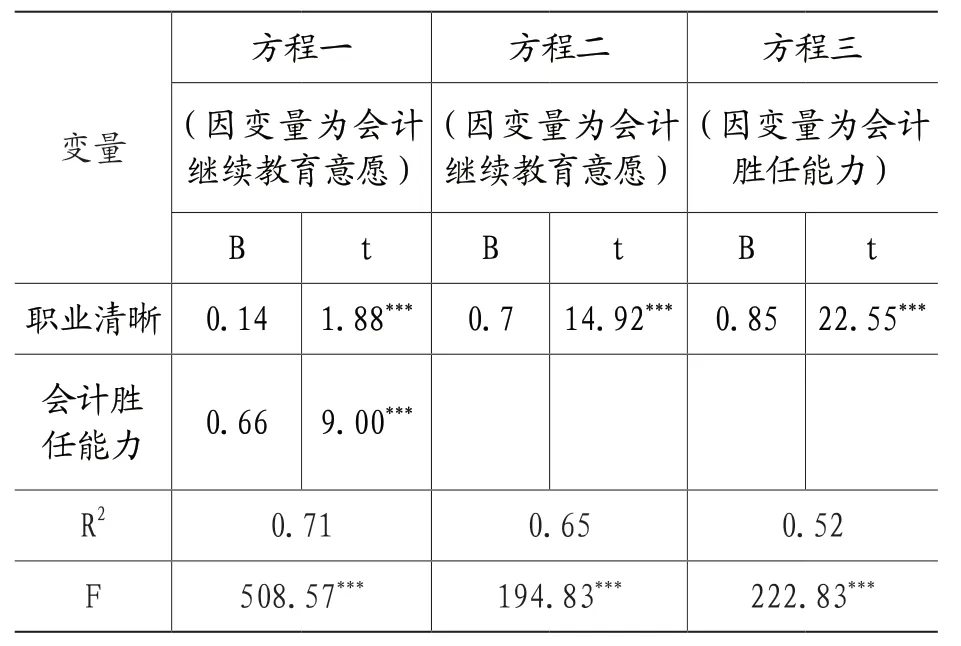

1. 中介效應的依次檢驗

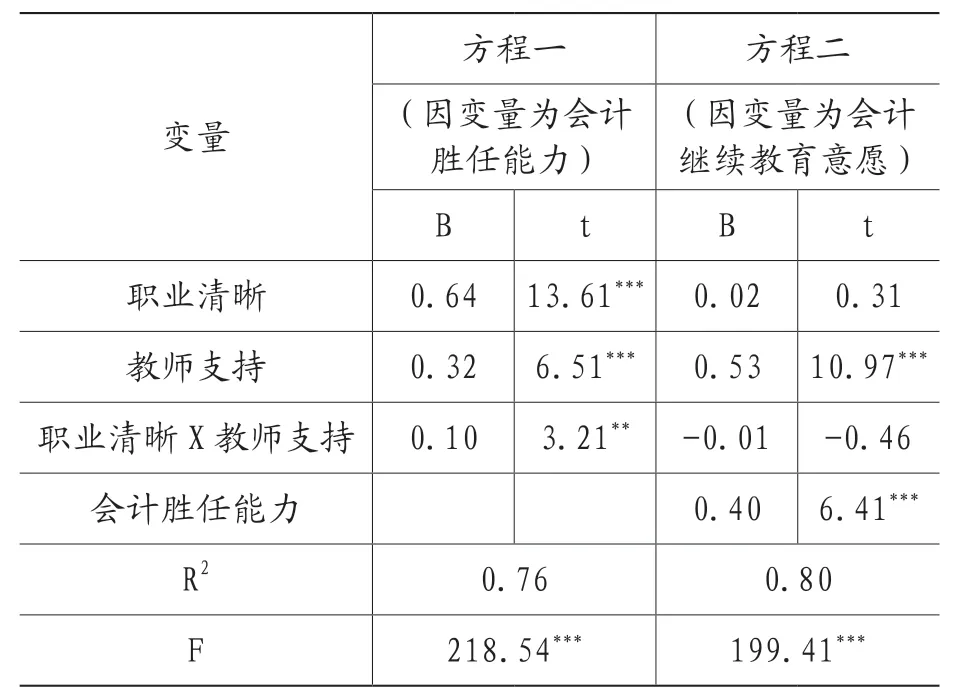

本研究采用Hayes(2014)編制的PROCESS 插件中的中介模型作為檢驗中介效應模型的工具,得出表4 的中介模型依次檢驗結果[10]。表4 中涉及到的三個回歸方程表示如下:

表4 會計勝任能力的中介模型依次檢驗結果

在上述回歸方程中,c是自變量D對因變量P的總效應,ab是回歸參數,c'是自變量D對因變量的P直接效應,e代表三個回歸方程中的殘差項。

統計結果表明外資企業會計人員職業清晰對其參加繼續教育的意愿促進作用顯著,添加中介變量會計勝任能力之后,職業清晰對會計繼續教育意愿促進作用仍然顯著;職業清晰對會計勝任能力的促進作用顯著;會計勝任能力對會計繼續教育意愿促進作用依然顯著。假設H1、H2a 成立。

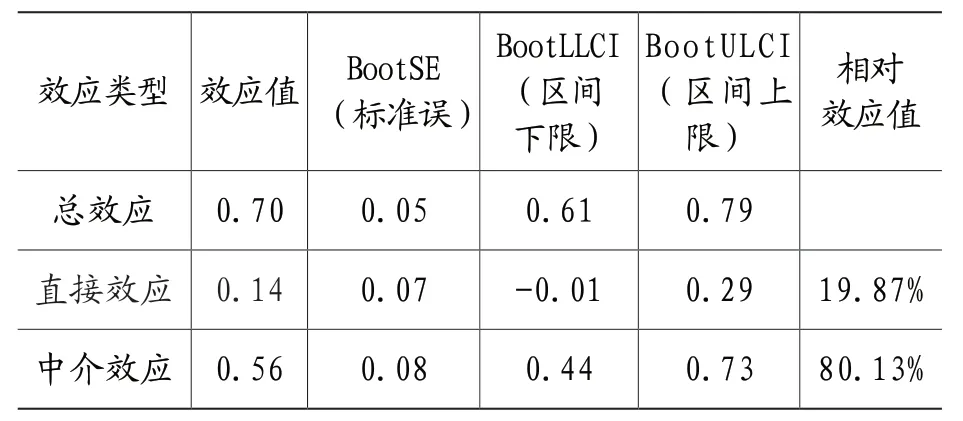

葉寶娟等(2013)提出通過觀察Bootstrap法下95%的置信區間上下限是否包含0 的方法也可以驗證依次檢驗的結論[11]。如表5 所示,自變量職業清晰主要是通過中介變量會計勝任能力來影響因變量會計繼續教育意愿。

表5 總效應、間接效應和直接效應分解表

2.調節模型檢驗

第二步在中介模型基礎上檢驗調節效應,研究工具為PROCESS 插件中的MODEL8,表6 中涉及到的回歸方程如下:

在上述回歸方程中DT是自變量職業清晰與調節變量教師支持的交互項,它能夠反映出教師支持在模型中起到的調節作用,其他小寫字母仍然表示變量的參數和回歸方程中的殘差項。結果表明(見表6),將教師支持作為調節變量加入模型之后,職業清晰與教師支持的交互項對會計勝任能力促進作用顯著,假設H3b 成立;但是交互項對會計繼續教育意愿的促進作用不顯著,拒絕了假設H3a。

表6 有調節的中介模型檢驗

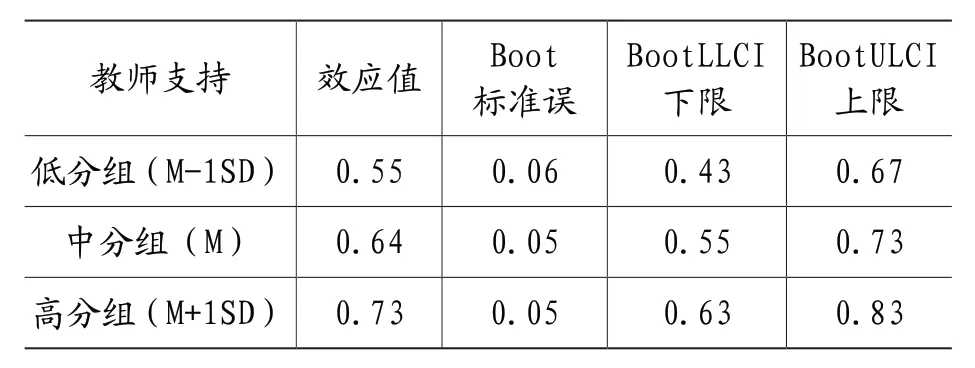

為了驗證假說H2c,需要進一步分析不同調節變量水平在中介模型前半路徑上效應的差異。本文按照教師支持得分平均分分別加減一個標準差,形成高分組、中分組和低分組,檢驗它們的中介效應是否明顯(見表7)。從表7 中的數據可以看出Bootstrap 檢驗得到的95%置信區間(0.63,0.83)中并不包含0,這說明中介效應顯著。

表7 在不同教師支持水平上中介效應的差異

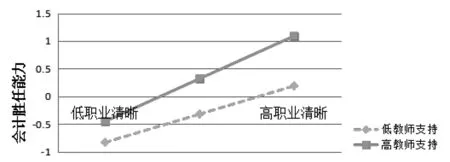

3.簡單斜率檢驗

對研究結果的簡單斜率分析如圖1 所示,對教師支持水平的高分組外資企業會計人員(M +1SD)而言,職業清晰對會計勝任能力具有顯著的促進作用,這就表明了隨著被試教師支持水平的增加,職業清晰對會計勝任能力的促進作用也在增加。至此,假設H3c 得到驗證。

圖1 簡單斜率檢驗

五、討論與啟示

本文從認知心理學的社會職業生涯認知理論出發,建立了有調節的中介模型分析會計勝任能力的中介作用和教師支持的調節作用,以實證的方式探討了外資企業會計人員參加繼續教育的意愿影響因素,并結合財政部、人社部財會〔2018〕10號文件要求對外資企業會計人員提升會計勝任能力、提高參加繼續教育意愿給出了一些啟示。

首先,職業清晰是會計繼續教育意愿的重要前因變量,這一結論支持了職業清晰能夠促進主動職業行為的理論。這啟示外資企業會計人員在泛邊界財務職業生涯發展特點下想要成為一個復合型高級會計人才,需要形成一個清晰的未來工作自我形象來激勵自己的會計學習過程,有目的地管理自己的會計職業生涯。

其次,會計勝任能力是一種手段和途徑,它增強了外資企業會計人員積極參與會計繼續教育的可能性。進一步來看,專業技能起到的中介效應最為顯著,揭示了外資企業會計人員學習財會知識的目的是為了更好地服務于會計實踐,擁有杰出的專業技能才能在會計領域擁有一席之地。

最后,教師支持在會計把職業清晰轉化為會計勝任能力的路徑中起到的調節作用非常顯著,外資企業開展會計培訓應有時代意識和創新思維,將提高外資企業會計人員專業技能作為教學重點,充分發揮互聯網和大數據帶來的技術優勢,切實提高外資企業會計人員專業水平。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

當代陜西(2021年20期)2022-01-19 03:23:50

環渤海經濟瞭望(2021年2期)2021-05-08 04:18:04

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年23期)2019-05-25 07:06:38

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

市場周刊(2017年1期)2017-02-28 14:13:32