普惠金融深化背景下影響消費者金融生活信心的關鍵因素研究

2023-05-21 01:43:52許宇珊

金融經濟 2023年4期

關鍵詞:影響因素

許宇珊

摘要:本文基于湖北省2022年居民金融健康問卷調查開展實證研究,對影響消費者金融生活信心的主要因素進行實證分析。結果表明,良好的金融行為有助于增強金融生活信心;城鎮居民的金融生活信心明顯高于農村居民;部分消費者對金融產品存在錯誤認知且缺乏相應的金融素養;老年群體使用數字金融的活躍度更低,但對當前和預期的金融生活信心更足。鑒于此,本文提出充實普惠金融內涵,有效提升消費者金融素養水平和消費者金融健康水平的建議。

關鍵詞:金融生活信心;普惠金融;金融健康;影響因素

中圖分類號:F832? ? ? ? 文獻標識碼:A? ? ? ? 文章編號:1007-0753(2023)04-0093-08

一、引言

金融的本質是資金的融通,隨著現代金融體系的形成,其已由簡單的融資工具變成現代經濟的核心,成為當代社會公眾適應高質量、快節奏生產生活的重要幫手,因此,金融的便捷性、易得性、可負擔性、普適性等水平的高低,直接影響著社會公眾的生活質量和發展信心。2022年9月,中國人民銀行發布的《中國普惠金融指標分析報告》指出,2021年我國普惠金融發展規模和發展效益同步提升,普惠群體金融服務獲得感持續增強,有力支持了疫情防控和經濟社會發展。由此可見,當前我國普惠金融已發展到一定階段,全國范圍內金融的便捷性、易得性、可負擔性、普適性不斷提高,金融服務在廣泛覆蓋、有效供給和需求滿足等方面已經取得了較大進展。

然而,在普惠金融不斷深化的背景下,伴隨“人人可貸”而來的過度信貸、不理性消費與普惠群體金融風險承受能力較弱之間的矛盾隨之產生;社會公眾生活富足后的高理財需求與金融素養不足導致的理性消費缺失之間的矛盾也愈發凸顯;科技金融帶來的智能支付在提高大眾生活便利性的同時,也使得老年群體不得不面臨“數字鴻溝”的問題。此外,新冠肺炎疫情、人口老齡化等社會不確定性因素的疊加,使得金融消費者對家庭財務的掌控和規劃顯得有些力不從心,這不斷影響消費者以金融為手段提升生活獲得感、幸福感、安全感的信心(以下簡稱“金融生活信心”),進而阻礙其金融健康水平的發展。劉桂平(2021)在中國普惠金融國際論壇上提出,要增強居民和家庭的金融健康意識,在現有普惠金融覆蓋面較廣的基礎上,通過推進金融健康建設,優化居民和家庭的財務狀況,激發居民的創新創業動力和潛能,為共同富裕奠定更加堅實的群眾基礎。

本文基于湖北省2022年居民金融健康問卷調查數據,定量研究了消費者日常收支及平衡管理、風險應對及應急保障、金融素養及行為理性情況,重點分析了收入穩定性、收支平衡、債務負擔等因素對消費者金融生活信心的影響。

二、文獻綜述

金融健康這一概念最早由美國金融服務創新中心(CFSI)等三家國際智庫于2015年提出,用于衡量個體、家庭、企業等各類社會經濟主體在環境沖擊下能夠保持金融韌性,具備應對風險挑戰的知識和技能的水平。中國普惠金融研究院發布的《中國普惠金融發展報告(2019)》認為,金融健康的衡量既包括消費者個人的收入與支出、資產與負債的相對情況等客觀指標,也包括消費者的主觀態度,如個人消費者對目前個人財務狀況的滿意度及對未來個人財務狀況的信心等。金融健康具體包括四個維度:一是收入、支出平衡;二是金融韌性,表現為具有充足的現金和相對流動的資產,能夠緩解收入降低或支出增加引發的沖擊;三是對未來的財務規劃,如是否擁有適當的儲蓄、理財、保險產品等;四是金融素養,包括足夠的金融知識、積極的金融態度、良好的金融行為和利用金融工具的能力。金融健康的四個維度彼此存在相關性。較高的金融素養能夠顯著緩解債務杠桿率對家庭金融脆弱性的負面影響,金融素養的增加顯著降低了家庭金融脆弱性及“資不抵債”的概率(李波和朱太輝,2020)。

金融生活信心是現代金融健康理念的一部分,主要指消費者以金融為手段,提升個人或家庭生活獲得感、幸福感、安全感的信任程度。上世紀40年代, Katona提出消費者信心指數(Consumer Confidence Index,CCI)①,分析了大眾消費市場的消費者信心情況。具體到金融領域的消費者信心研究,現有文獻主要有兩個方向:一是做指數化的獨立研究。例如,廈門大學數據挖掘研究中心構建的海西金融信心指數,對海峽西岸20歲以上的常住居民進行隨機調查測算,并于2015年起在《海西金融、旅游、健康、消費信心指數研究報告》中公布結果。二是將金融生活信心作為一種主觀因素,與財務狀況、金融素養等客觀因素以及主觀態度、積極性、滿意度等其他主觀因素一起,用以衡量各因素對消費者金融健康產生的影響。CFSI(2017)發布的報告《超越普惠金融:全球框架下的金融健康》指出,改善和維持財務健康狀況需要積極和有意識參與。美國消費者金融保護局(CFPB)(2015)發布的報告《金融健康:金融教育的目標》指出,在金融健康狀態下,消費者在當下和未來均具有充分的金融生活信心,能夠對其未來財務有安全感,并能夠做出享受生活的選擇。

以往對金融健康的研究主要集中于財務韌性、金融素養等單項因素與金融消費者風險承受能力之間的關系,且有關金融生活信心的研究主要集中在信心指數構建、金融生活信心理論探討方面,對金融生活信心影響機制的實證分析有待加強。基于此,本文以經濟水平較為均衡②、普惠金融發展較好③的湖北省金融消費市場為例,對影響消費者金融生活信心的主要因素進行實證分析,探討影響金融生活信心的關鍵因素,彌補了當前該領域研究的空白。

三、變量選取與模型構建

(一)數據描述

本文使用的基礎數據來源于湖北省2022年居民金融健康問卷調查(以下簡稱調查問卷)。被調查對象為采用PPS抽樣確定的湖北孝感、十堰兩個地市轄內區縣在商業銀行有賬戶的消費者,調查期間發放問卷810份,收回有效問卷747份。

根據調查問卷,被調查對象的年齡正態分布在16—19歲(6.29%)、20—39歲(40.16%)、40—59歲(42.71%)、60歲及以上(10.84%)之間,受教育水平正態分布在小學及以下(8.56%)、初中(21.02%)、高中/中專/技校/大專(48.73%)、本科及以上(21.69%)之間,收入水平正態分布在1 000元以下(3.21%)、1 000—2 999元(17.54%)、3 000—4 999元(37.75%)、5 000—9 999元(26.24%)、1萬元及以上(15.26%)之間,具體統計歸納整理如表1所示。樣本數據的性別、城鄉等結構分布基本符合湖北省總體情況④。

(二)變量選擇

本文以消費者金融生活信心作為被解釋變量,以反映消費者金融特征的10個指標為核心解釋變量,以年齡、性別等變量作為控制變量(消除個體固定效應的影響),對影響消費者金融生活信心的主要因素進行實證分析。

本文采用以下三種方式來衡量消費者的金融生活信心:一是當前金融生活信心(pre_situation)。根據問卷設置的選項,本文依次將消費者能否利用當前金融能力改善生活狀態的信心程度劃分為“完全相符”“較為相符”“不太相符”“不相符”四類情況,分別記為1—4,該數值越大,表明消費者對利用自己當前的金融能力改善本人或家人的生活狀態越缺乏信心。二是預期金融生活改善信心(futr_upswing)。根據問卷設置的選項,本文依次將消費者能否改善未來財務和生活狀況的信心程度劃分為“有充分信心”“把握不大”“感到焦慮”“不關心”四類情況,并記為1—4,該數值越大,表明消費者對改善未來自身或家庭的財務和生活狀況越缺乏信心。三是預期養老信心(futr_senility)。根據問卷設置的選項,本文依次將消費者對未來養老生活的信心程度劃分為“非常有信心”“比較有信心”“沒有信心”“不好說”四類,并記為1—4,該數值越大,表明消費者對未來養老生活越缺乏信心。

根據調查問卷設置的“日常收支及平衡管理”“風

險應對及應急保障”“ 金融素養及行為理性”三個模塊,結合計量指標的量化及橫向比較,本文選取10項指標作為核心解釋變量。具體包括:收入穩定性(stability)、收支平衡(balance)、債務負擔(debt)、應急流動性(realization)、保險保障(insurance)、外部支援(support)、使用數字金融(digit)、了解自身信用狀況(credit)、合理解決金融糾紛(dispute)、重大開支規劃(plan)等,具體定義與說明見表2。

在控制變量方面,本文參考以往研究的做法,并且結合調查問卷的設置,選取以下控制變量:年齡(age),采用區間賦值劃分為四類,并記為1—4,數值越大,則年齡越大;性別(gender),女性賦值為0,男性賦值為1;受教育程度(education),采用區間賦值劃分為四類,并記為1—4,數值越大,表明受教育水平越高;家庭人均收入(income),采用區間賦值劃分為五類,并記為1—5,數值越大,家庭人均收入越高;經常居住地(residence),農村賦值為0,城鎮賦值為1。

(三)計量模型的設定

根據數據類型,本文利用Stata軟件,對數據進行處理之后,采用有序Probit模型進行分析,模型設定為:

Y = b+C1X1+C2X2+…+CnXn+M1Z1+M2Z2+…+? ? ? ?MiZi+e

其中,Y為被解釋變量,分別表示當前金融生活信心(pre_situation)、預期金融生活改善信心(futr_upswing)、預期養老信心(futr_senility);n、i分別表示解釋變量和控制變量的數量;b為常數項;Xn為第n種解釋變量,C1、C2、…、Cn為對應解釋變量的系數;Zi是第i種控制變量,M1、M2、…、Mi為對應控制變量的系數;e為隨機誤差。

四、實證分析

(一)基準回歸結果分析

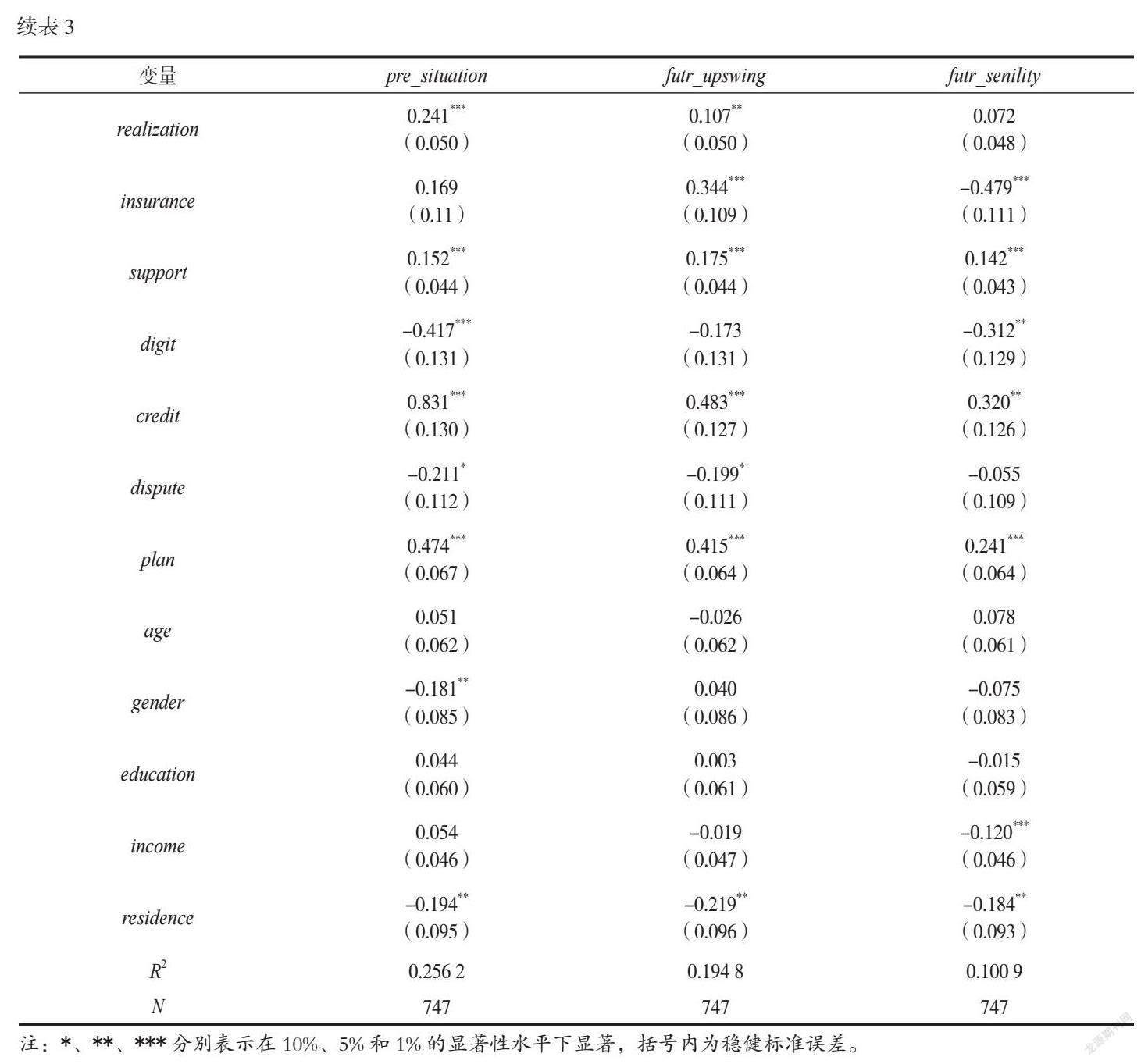

本文基于上述模型及有關數據,在剔除自相關和異方差數據后,回歸結果如表3所示。從表中可知,有序Probit模型很好地通過了計量經濟學的基本檢驗,大部分解釋變量P值小于0.05,模型的顯著性較好。

1.良好的金融行為有助于增強金融生活信心

由表3可知,大部分解釋變量能顯著提升消費者的金融生活信心,stability、debt、support、credit、plan等5個變量,對pre_situation、futr_upswing、futr_senility均有顯著正向影響,即收入越穩定、債務負擔越輕、外部籌集資金越順暢、越了解自身信用狀況、重大開支規劃與執行情況越好,消費者的當前金融生活信心、預期金融生活改善信心、預期養老信心等就越強。realization對pre_situation、futr_upswing有顯著正向影響,即自有資產快速變現能力越強,消費者當前金融生活信心、預期金融生活改善信心越強。由此可見,收入穩定、債務可負擔、應急流動性有保障、外部支援充足、關注信用狀況、有重大開支規劃等良好的金融行為有益于增強金融生活信心。

2.城鎮居民的金融生活信心明顯高于農村居民

由表3可知,除經常居住地(residence)和性別(gender)外,大部分控制變量對反映消費者金融信心的三個指標影響不大。具體而言,residence對pre_situation、futr_upswing、futr_senility均有顯著負向影響,說明城鎮受訪者的當前金融生活信心、預期金融生活改善信心、預期養老生活信心明顯較農村受訪者更好;gender對pre_situation的影響在5%的水平下負向顯著,說明男性受訪者的當前金融生活信心強于女性受訪者。

3.部分消費者對金融產品存在錯誤認知且缺乏利用金融產品改善生活、規劃生活的能力

由表3 可知,Insurance對futr_upswing有顯著正向影響,對futr_senility有顯著負向影響,即持有商業保險的受訪者,其預期金融生活改善信心更強,但預期養老生活信心則更弱。這反映出改善金融生活自主意愿較強的消費者已經把商業保險作為重要的“預防不備之需”,但對其資產配置功能,比如未來養老規劃等認識仍存在不足。此外,超三分之一⑤的受訪者認為“保險沒有用,浪費資金”,近四分之一的受訪者認為“想買,但太貴”;過半的受訪者“擔心沒有足夠的養老資金”,近四成受訪者“沒有重疾險,擔心因病致貧”“擔心子女贍養能力有限”。這充分說明了保險在大眾認知中仍有刻板印象,且部分消費者缺乏利用保險改善生活、規劃生活的能力。

4.與中青年群體相比,老年群體使用數字金融的活躍度更低,但對當前金融生活和預期養老生活的信心更足

由表3 可知,digit對pre_situation、futr_senility均有顯著負向影響,即經常使用支付寶、微信、云閃付、銀行APP等數字金融工具的消費者往往比對該類工具有使用障礙的消費者,對于當前金融生活和預期養老生活更缺乏信心。觀測統計數據發現,經常使用數字金融工具的受訪者中,60歲以下群體占比96%,而使用數字金融工具有障礙的消費者中,這一比例為66.28%。此外,60歲以下的受訪者中,對當前金融生活“非常有信心”“比較有信心”分別占比25.93%和37.04%,對預期養老生活“非常有信心”“比較有信心”分別占比38.44%和37.54%。而60歲以上的受訪者中,對當前金融生活“非常有信心”“比較有信心”分別占比24.62%和46.55%,對預期養老生活“非常有信心”“比較有信心”分別占比35.80%和45.68%。由此可見,老年群體雖然存在“數字鴻溝”,但整體來看對當前金融生活和預期養老生活較為有信心。

(二)穩健性檢驗

為了檢驗模型的穩健性,本文更換計量方法,采用有序Logit模型對變量重新進行回歸,有序Logit模型回歸結果見表4。

通過比較表3和表4回歸結果可知,改變計量方法,各核心解釋變量回歸系數的符號和顯著性基本未發生變化,說明本研究的實證結果具有穩健性。

五、啟示與建議

本文對影響消費者金融生活信心的主要因素進行探究,通過有序Probit模型回歸分析驗證了不同因素對消費者當前金融生活信心、預期金融生活改善信心和預期養老生活信心的影響,得出如下結論:第一,良好的金融行為有助于增強金融生活信心。第二,城鎮居民的金融生活信心明顯高于農村居民,男性居民的當前金融生活信心較女性居民更強。第三,部分消費者對金融產品存在錯誤認知,且缺乏利用金融產品改善生活、規劃生活的能力。第四,雖然老年群體存在“數字鴻溝”,但對當前金融生活和預期養老生活信心更充足。在普惠金融深化的背景下,消費者金融生活信心的構建需要長期系統性培養,因此,本文提出如下建議:

(一)不斷充實普惠金融內涵,讓“能夠利用金融提升生活幸福水平”成為共識

發展普惠金融,應在提供便捷、易得、可負擔、普遍適用的金融服務和產品的基礎上,不斷充實其內涵意義。一是以懂金融為導向,引導社會公眾加深對金融的認識和理解,讓其敢于接觸金融,樂于使用金融。二是以信金融為手段,主動引導社會公眾合理、正確使用金融產品和服務,使其充分享受金融給生活帶來的便利,有效提升生活幸福水平。三是以用金融為目的,聚焦小微融資難題和縮小城鄉差距,專注于服務實體經濟、小微企業,將其作為擴大就業、改善民生、激發活力的重要手段,為實現既“普”且“惠”的發展目標提供有力支撐,進而讓“能夠利用金融提升生活幸福水平”成為共識。

(二)不斷提升消費者金融健康水平,讓金融生活信心與金融健康形成良性互動

本文發現,過半受訪者存在對改善未來自身或家庭的財務和生活狀況缺乏信心、對未來養老生活缺乏信心、不認為自己具有較強的金融能力等情況,而消費者金融生活信心會直接影響其金融健康水平。因此,在充實普惠金融內涵的基礎上,要持續增強消費者金融健康意識,讓更多消費者能夠正確理解金融,明確個人或家庭的教育、養老等需求及其實現路徑,進而起到保護消費者和穩定金融形勢的作用;通過持續推進對社會公眾金融知識的因類施教和廣泛普及,提升金融宣教的有效性和針對性,幫助普惠群體有效應對“數字鴻溝”,進而促進消費者“認知充分”后金融生活信心的提升。金融生活信心的增強,也會激發消費者主動學習金融知識的內生動力,優化金融行為并逐步形成理性合理的理財觀念,進而形成金融健康與金融生活信心的良性互動與同步提升。

(三)不斷豐富金融產品和服務供給,讓消費者對金融生活充滿信心

本文發現,較多消費者缺乏對長期資產配置和養老生活規劃的能力,對未來生活的不確定性因素,如突發事件等,沒有充足的應對能力。因此,建議主動發揮金融機構主力軍作用,為居民提供針對性更強的個性化金融產品和服務,特別是保險、基金等長期金融產品或服務的供給。加強政銀、政保、銀保等跨單位、多領域合作,在風險共擔、長期有保障的基礎上,為消費者制定操作性強的金融互惠互利方案,在提升普惠金融可持續性的同時,強化消費者對未來事件、風險事件的應對能力,持續增強消費者對未來生活的掌控感,以及信賴并使用金融的信心。

注釋:

① 1946年,美國密歇根大學調查研究中心(Survey Research Center,SRC)接受美國聯邦儲備局的委托進行居民家庭資產負債調查。喬治·卡通納(George Katona)設計了第一份調查問卷,他長期從事心理學和經濟學關系的研究,認為消費者的看法、態度和預期這些心理的直接感受決定了他們的消費支出計劃,因此對消費者心理及其變動的測度就是對消費總量變動測度的一個補充。根據這一調查結果可以計算出消費者情緒(sentiment)指數,后被稱作“消費者信心(confident)”。經過實踐檢驗和不斷發展,該指數逐漸被社會認可并接受,成為經濟生活中極受關注的一個重要指標。

② 湖北省2021年人均GDP為86 416元,全國省份/地區排名第12,比全國平均水平80 976元高6.7%。

③ 《中國普惠金融指標分析報告(2021年)》顯示,湖北地區普惠金融在使用情況、可得性、質量等維度均處于全國中等水平。

④ 根據湖北省統計局2021年統計年鑒數據,全省城鎮人口占總人口比重為62.89%、男性常住人口占總人口比重為51.42%。

⑤ 該部分數據來源于調查問卷,詢問“沒有持有任何商業保險”的203人未持有的主要原因,其中回答“保險沒有用,浪費資金”的人數占比為33.99%。詢問“對未來養老生活信心不足”的462人擔心或信心不足的主要原因,其中回答“擔心沒有足夠的養老資金”人數的占比50.65%。這兩個問題均為多選題,最多可選三項。

參考文獻:

[1] 劉桂平.以普惠金融的高質量發展助力實現共同富裕[R].普惠金融促進共同富裕——2021中國普惠金融國際論壇IFCFI,2021.

[2]李波, 朱太輝. 債務杠桿、金融素養與家庭金融脆弱性——基于中國家庭追蹤調查CFPS 2014的實證分析[J]. 國際金融研究, 2020(07):25-34.

[3]美國金融服務創新中心(CFSI). 超越普惠金融:全球框架下的金融健康[R]. 2017.

[4]美國消費者金融保護局(CFPB).金融健康: 金融教育的目標[R]. 2015.

(責任編輯:張艷妮/校對:唐詩柔)

Abstract: Based on the 2022 Hubei province residents' financial health questionnaire survey, this paper conducts an empirical analysis of the main factors affecting consumers' financial confidence. The results show that good financial behavior helps enhance financial confidence; urban residents have significantly higher financial confidence than rural residents; some consumers have incorrect understanding of financial products and lack corresponding financial literacy; the elderly group has lower activity in using digital finance, but has more confidence in current and expected financial life. In view of this, this paper proposes suggestions for enriching the connotation of inclusive finance and effectively improving consumers' financial literacy level and financial health level.

Keywords: Consumers' financial confidence; Inclusive finance; Financial health; Influencing factors

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07