重碳行業(yè)碳會計信息披露質量研究

2023-05-26 22:54:53程麗娟陳羽

中小企業(yè)管理與科技·下旬刊 2023年4期

程麗娟 陳羽

【摘 ?要】目前,我國企業(yè)碳會計信息披露質量整體不高,企業(yè)之間的披露形式存在著較大差異,缺乏可比性。論文選擇重碳行業(yè)上市公司作為研究樣本,嘗試進一步構建碳會計信息披露評價體系,從及時性、可靠性、可理解性、可比性以及完整性5個角度建立評價指標體系,研究我國重碳行業(yè)碳會計信息披露的現(xiàn)狀,分析當前碳會計信息披露行為存在的問題,從政府和公眾等方面提出改進碳會計信息披露質量的相關建議,幫助提高碳會計信息披露的質量。

【關鍵詞】重碳行業(yè);碳會計;信息披露質量

【中圖分類號】F832.5;X196;F275 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)04-0070-03

1 引言

雖然近些年來我國大多數(shù)公司特別是上市公司低碳減排的意識在逐步增強,但直到現(xiàn)在我國碳會計信息披露仍然采取自愿原則,沒有被強制要求披露碳會計信息,且沒有形成碳會計信息披露的規(guī)范[1]。各企業(yè)對碳會計信息的處理方式各異,披露質量參差不齊,碳排放量較高的重碳行業(yè)尤其明顯。因此,以我國重碳行業(yè)為研究對象開展碳會計信息披露質量的研究是非常有必要的。

2 碳會計信息披露質量評價體系設計

2.1 評價體系設計依據(jù)

現(xiàn)有研究中,在設計碳會計信息披露質量評價體系時主要使用以下兩種方法:一種是結合我國會計準則對信息披露的質量要求,將信息披露質量要求設計成一級評價指標;另一種方法是利用廣泛認可的CDP問卷調查中的項目來開展評價體系的設計[2]。由于我國公司CDP項目參與度很低,因此在我國使用這種方法具有一定的局限性。利用會計信息的質量特征作為體系的一級指標,和我國會計準則對會計信息的質量要求相一致,更加適合我國企業(yè)的現(xiàn)實狀況。相關機構和學者在構建評價體系時選用的質量特征維度有所差異,但可理解性、完整性、可靠性、可比性以及及時性這5個質量特征是應用最多的[3]。因此,本文選取這5個質量特征進行碳會計信息披露評價體系的設計。

2.2 碳會計信息披露質量評價體系指標設計

依據(jù)以上指標選擇,設計了下面的碳會計信息披露質量評價指標體系,如表1所示。

3 重碳行業(yè)碳會計信息披露質量評價

3.1 樣本選取與數(shù)據(jù)來源

3.1.1 樣本選取

本文選擇石油加工、煉焦及核燃料加工業(yè),化學燃料及化學制品制造業(yè),非金屬礦物制造業(yè),黑色金屬冶煉及壓延加工業(yè),有色金屬冶煉及壓延加工業(yè),電力熱力的生產(chǎn)和供應業(yè)這6個重碳行業(yè)作為研究對象,收集這些行業(yè)上市公司2014-2021年的數(shù)據(jù),為了消除異常值的影響,本文對ST、*ST公司以及財務數(shù)據(jù)缺失的樣本進行了剔除,最后取得了163家重碳行業(yè)上市公司983個觀測值。

3.1.2 數(shù)據(jù)來源

本文的碳會計信息披露指數(shù)數(shù)據(jù)從樣本公司2014-2021年的公司年報和社會責任報告中閱讀相關披露信息,手工打分整理得到,用到的公司年報和社會責任報告都是從巨潮資訊網(wǎng)處下載,有關財務數(shù)據(jù)從國泰安數(shù)據(jù)庫中下載。

3.2 重碳行業(yè)碳會計信息披露質量評價

根據(jù)前文設計的碳會計信息披露質量評價體系,從及時性、可靠性、可理解性、可比性、完整性這5個維度對樣本公司開展分年度的碳會計信息披露質量分析評價。

3.2.1 碳會計信息披露的及時性狀況

碳會計信息披露的及時性評價主要依據(jù)的是公司社會責任報告對外發(fā)布的時間,本文整理了樣本公司2014-2021年各年社會責任報告公布的時間,依據(jù)及時性評分標準,對樣本公司各年及時性進行打分后,分析及時性評分情況如表2所示。

表2 ?碳會計信息披露及時性評價結果

通過上表可以發(fā)現(xiàn),得分集中在1分和2分中,也就是說,公司社會責任報告主要集中在3、4月份對外披露,基本和年報發(fā)布時間同時,說明大部分企業(yè)能夠在年報發(fā)布的時候對外披露公司的碳會計信息,為利益相關者提供具有時間效應的碳會計信息。

3.2.2 碳會計信息披露的可靠性狀況

依據(jù)可靠性評分標準,對重碳行業(yè)上市公司8年的年報和社會責任報告進行閱讀整理,對可靠性維度兩個指標進行賦值,得到了重碳行業(yè)上市公司2014-2021年的碳會計信息披露可靠性情況,如表3所示。

表3 ?碳會計信息披露可靠性評價結果

上表是對重碳行業(yè)上市公司2014-2021年間各年可靠性得分的描述性統(tǒng)計,觀察上表可以發(fā)現(xiàn),可靠性指標的得分和總分相比,每年的得分情況都較差,和總分相距很多,碳會計信息披露的可靠性有待提升。從第三方鑒證方面來說,當前對于財務報告的第三方審計通常是基于報告當中的財務信息的,基本上沒有對年報中的碳會計信息這一非財務信息的審計。

3.2.3 碳會計信息披露的可理解性狀況

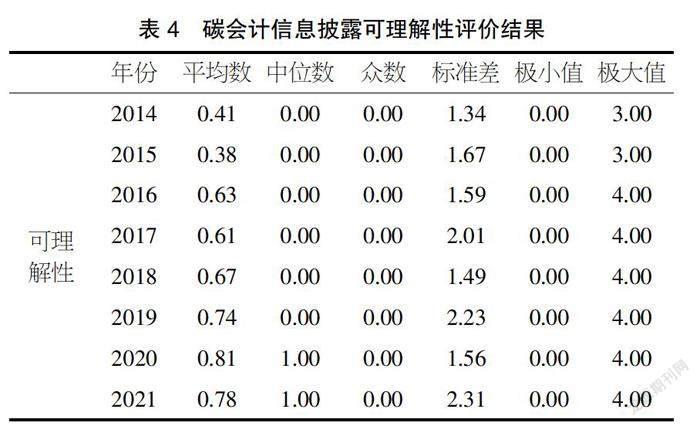

本文對重碳行業(yè)上市公司2014-2021年碳會計信息披露的披露形式和相關信息進行整理,依據(jù)本文制定的可理解性評分依據(jù),對樣本公司可理解性的兩個指標賦分,最終獲取可理解性得分情況,如表4所示。

表4 ?碳會計信息披露可理解性評價結果

觀察上表可以發(fā)現(xiàn),重碳行業(yè)上市公司可理解性分值較低,和可理解性總分相距甚遠,說明重碳行業(yè)上市公司碳會計信息披露對于信息可理解性的披露質量不高,不過可理解性分值呈逐年上升狀態(tài),表明公司開始注重信息的可理解性,在披露時提高文字、數(shù)據(jù)和圖表相結合形式的利用程度。

3.2.4 碳會計信息披露的可比性狀況

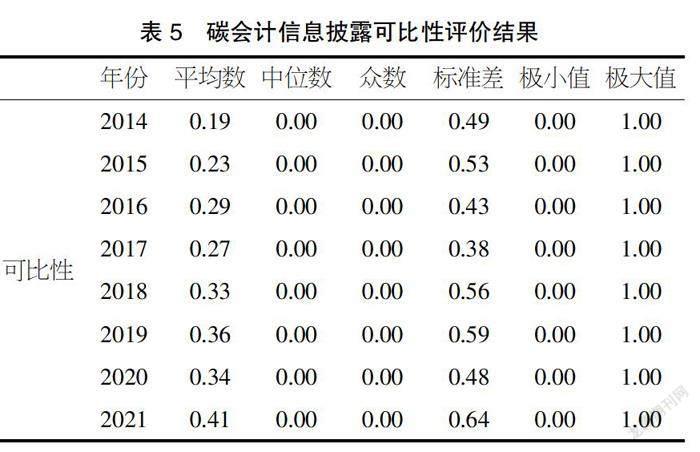

碳會計信息的可比性評價依據(jù)進行碳會計信息的量化標準是否一致來展開。整理重碳行業(yè)樣本公司社會責任報告和年報中有關信息披露量化標準的信息,依據(jù)可比性評價標準進行賦值,得到重碳行業(yè)上市公司2014-2021年的可比性分值情況,如表5所示。

表5 ?碳會計信息披露可比性評價結果

通過觀察上表可知,2014-2021年大概只有三分之一的公司在進行碳會計信息披露的時候用到了一致的量化標準,披露的不規(guī)范導致信息之間的可比性差,大部分企業(yè)所披露的碳會計信息并不具備可比性。

3.2.5 碳會計信息披露的完整性狀況

本文仔細閱讀公司的年報和社會責任報告后,依據(jù)完整性指標評分依據(jù),對完整性的幾個指標進行評分,得到重碳行業(yè)上市公司2014-2021年的完整性維度分值,如表6所示。

表6 ?碳會計信息披露完整性評價結果

觀察上表可以發(fā)現(xiàn),完整性指標分值和完整性維度總分相比,相距很大,說明企業(yè)在進行信息披露時有很多方面的內容都沒有公布,披露內容的全面性急需提高。但也可以發(fā)現(xiàn),近幾年披露的完整性得分高于開始幾年,這說明企業(yè)的碳會計信息披露意識有所增加。

4 重碳行業(yè)碳會計信息披露存在的問題及對策

4.1 存在的問題

通過上文重碳行業(yè)碳會計信息披露的質量研究得到如下幾點結論:

①當前我國企業(yè)碳會計信息披露質量不高,有很大的提升空間。筆者認為造成我國碳會計信息披露質量偏低的原因主要是目前在我國并沒有相關的明確的法律法規(guī),公司的信息披露采取自愿原則,但是公司的披露意識不夠,造成了碳會計信息披露質量整體不高,同時信息缺少可比性。

②當前并沒有頒布相關的法律,無法對碳會計信息披露形成強有力的約束。政府監(jiān)管的力度越大,公司碳會計信息披露的質量越高。且不同的監(jiān)管力度下,公司治理和碳會計信息披露質量之間的影響作用不同,當監(jiān)管力度更大時,公司治理對碳會計信息披露的影響更大。

4.2 對策建議

4.2.1 加快建設碳會計信息披露體系

為了解決披露形式不一致、披露內容隨意等問題,政府部門要促進碳會計信息披露的理論研究,增強學者們對于該領域的重視,給碳會計信息披露體系的構建提供足夠的理論基礎。政府部門需要綜合學者們的研究成果,同時考慮我國低碳發(fā)展現(xiàn)狀,盡快設計出碳會計信息披露體系,這個體系可以首先在經(jīng)濟發(fā)展狀況較好的城市展開試行,以評價體系的實用性以及優(yōu)缺點,在此基礎上對體系進行優(yōu)化,然后慢慢擴大試行范圍,逐步推廣統(tǒng)一的評價體系,以期促進公司碳會計信息披露形式的一致、內容的規(guī)范,實現(xiàn)提升公司碳會計信息披露質量的目的。

4.2.2 加強企業(yè)披露碳會計信息的外部監(jiān)管

政府部門可以加快建立關于公司碳會計信息披露方面的法律,規(guī)范披露的內容、形式[4]。建立相應的法律法規(guī)進行政策監(jiān)管,促進公司的碳會計信息披露行為。例如,在《上市公司環(huán)境信息披露指南》(征求意見稿)中提到,公司的碳會計信息披露仍采取自愿原則,并沒有強制要求披露,也沒有要求披露的程度,這樣就給了環(huán)境問題嚴重的公司鉆空子的機會,這些公司如果存在不好的碳排放信息,不會對其進行披露,如此一來就躲掉了環(huán)境懲罰,同時向利益相關者隱瞞了這些信息。

5 結語

本文結合我國實際情況,選取碳會計信息披露的質量特征,采用內容分析法從及時性、可靠性、可比性、可理解性以及完整性5個角度,建立了一個具有參考意義的碳會計信息披露體系。通過構建的碳會計信息披露評價體系,可以幫助利益相關者認識到公司的碳減排措施、碳排放交易等有關碳會計信息披露情況,為利益相關者進行投資決策提供了相關證據(jù),具有一定的實踐意義。

【參考文獻】

【1】郭宏,胡蝶.碳會計國內外研究綜述[J].商業(yè)會計,2018(20):71-73.

【2】劉捷先,張晨.中國企業(yè)碳會計信息披露質量評價體系的構建[J].系統(tǒng)工程學報,2020,35(06):849-864.

【3】李慧云,符少燕,王任飛.碳信息披露評價體系的構建[J].統(tǒng)計與決策,2015(13):40-42.

【4】蔡海靜,吳揚帆,周暢.政府環(huán)境規(guī)制強度對企業(yè)碳會計信息披露的影響——基于董事會獨立性視角[J].財會月刊,2019(24):83-89.