綠色金融與企業綠色技術創新

2023-05-30 23:27:26王靜

中小企業管理與科技·下旬刊 2023年3期

王靜

【摘 ?要】綠色技術創新是經濟高質量發展的重要抓手,因此,科學評價綠色金融對企業綠色技術創新的作用效果十分重要。論文基于我國2008-2019年A股市場上市公司的相關數據,研究了綠色金融與企業綠色技術創新之間的關系。論文建立了“綠色金融-企業生命周期-企業綠色技術創新”的研究框架,采用雙向固定效應模型等方法進行了實證分析。根據所得結果,綠色金融與企業綠色技術創新之間存在較為顯著的正相關關系。進一步引入企業生命周期進行異質性檢驗,發現綠色金融對處于成熟期的企業綠色技術創新具有顯著的促進作用,對成長期企業的作用次之,對衰退期企業技術創新的作用并不顯著。論文提出應不斷完善綠色金融體系,促進綠色金融在社會綠色轉型、碳中和目標實現與長期生態文明建設中發揮重要作用。

【關鍵詞】綠色金融;企業綠色技術創新;企業生命周期

【中圖分類號】F832.5;X322;F273.1 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)03-0040-03

1 引言

2020年9月,中國國家主席習近平在第七十五屆聯合國大會一般性辯論上發表重要講話,中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。在實現碳中和目標的過程中,綠色技術創新無疑是我國當前社會綠色轉型的基石。但是,目前我國企業開展綠色技術創新的障礙主要是資金不足。在綠色產品和服務供給端,由于綠色技術創新不足,產品與服務的成本便會極大地增加。想要降低社會綠色生產與消費等因素的成本和價格,勢必要開展大規模的綠色技術創新,通過引導相關資源向綠色產業配置,從而進一步促進我國的綠色化轉型。

梳理相關文獻發現,當前關于綠色金融發展與企業綠色技術創新之間關系的研究較多,但是仍然存在些許不足。首先,在研究視角上,大多數文獻聚焦于綠色金融發展與金融發展或環境規制對綠色技術創新的影響,而綠色金融對企業綠色技術創新影響的相關研究較少;其次,多數文獻在研究異質性方面,選取的是企業截面數據和特征差異的影響,幾乎沒有文獻研究企業在時間維度上存在的潛在異質性。本文的主要創新點在于將企業生命周期納入分析框架,從企業的時間維度這一層面進一步考察綠色金融發展對企業技術創新的影響。

2 理論分析與研究假設

2.1 綠色金融發展與企業綠色技術創新

對于企業來說,技術創新研發歷來都是一項長期的、高風險的投資活動。這是由于在創新的過程中,企業的研發投入度高度依賴于資金,如若僅靠內部融資,企業的創新需求難以得到滿足,基于此,適當的外部融資就變得尤為重要。自綠色金融政策提出以來,有關的綠色金融工具在一定程度上降低了企業貸款的準入門檻,豐富了企業的融資渠道。因此,本文提出假設:

假設1:綠色金融的發展能夠促進企業綠色技術創新。

2.2 綠色金融、企業生命周期與綠色技術創新

在企業生命周期的有關理論中,企業的生命周期按照經營狀況被劃分為3個階段,分別為成長期、成熟期和衰退期。在不同的階段,企業對于技術創新持有不同的態度。成長期的企業注重短期盈利和擴大規模,在初創階段,受限于不成熟的經營模式,沒有穩定的資金來源來支持技術創新。不同的是,處于成熟期的企業,其現金流既穩定又充足,債務結構較好,受到的融資約束也比較小,這使得企業有更大的意愿進行綠色技術創新。隨著企業步入衰退期,占據的市場份額縮小,企業的現金流開始出現問題,導致企業沒有多余的資金用于技術創新,很難從事技術研發。因此,本文提出假設:

假設2:成熟期的企業受到綠色金融的影響最大,成長期的企業所受影響居中,衰退期的企業受到綠色金融的影響最小。

3 研究設計

3.1 研究樣本與數據來源

本文選取2008-2019年A股上市公司的綠色專利數據進行實證分析。綠色金融指數數據來源于2008-2019年的《中國統計年鑒》《中國能源統計年鑒》等統計年鑒以及中國碳排放數據庫、國泰安數據庫等多個數據庫。企業層面的數據來源于國泰安數據庫、Wind數據庫。在收集過程中,對數據進行以下處理:①剔除金融行業企業;②剔除ST、ST*、PT等特殊企業樣本并剔除關鍵變量缺失的樣本;③為保持樣本的平衡性,進一步對部分變量進行1%的縮尾處理,最終得到30 063個觀測值。

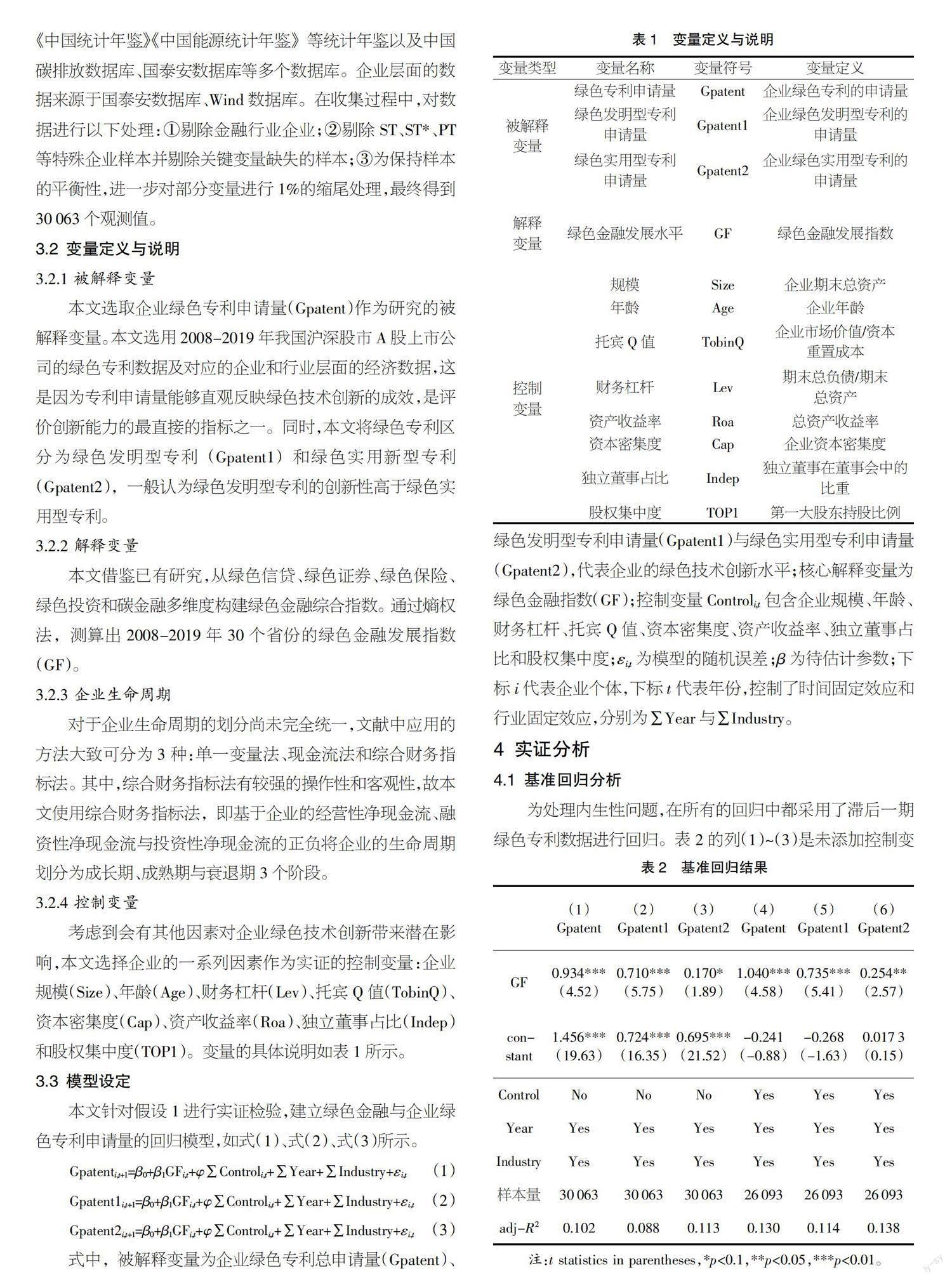

3.2 變量定義與說明

3.2.1 被解釋變量

本文選取企業綠色專利申請量(Gpatent)作為研究的被解釋變量。本文選用2008-2019年我國滬深股市A股上市公司的綠色專利數據及對應的企業和行業層面的經濟數據,這是因為專利申請量能夠直觀反映綠色技術創新的成效,是評價創新能力的最直接的指標之一。同時,本文將綠色專利區分為綠色發明型專利(Gpatent1)和綠色實用新型專利(Gpatent2),一般認為綠色發明型專利的創新性高于綠色實用型專利。

3.2.2 解釋變量

本文借鑒已有研究,從綠色信貸、綠色證券、綠色保險、綠色投資和碳金融多維度構建綠色金融綜合指數。通過熵權法,測算出2008-2019年30個省份的綠色金融發展指數(GF)。

3.2.3 企業生命周期

對于企業生命周期的劃分尚未完全統一,文獻中應用的方法大致可分為3種:單一變量法、現金流法和綜合財務指標法。其中,綜合財務指標法有較強的操作性和客觀性,故本文使用綜合財務指標法,即基于企業的經營性凈現金流、融資性凈現金流與投資性凈現金流的正負將企業的生命周期劃分為成長期、成熟期與衰退期3個階段。

3.2.4 控制變量

考慮到會有其他因素對企業綠色技術創新帶來潛在影響,本文選擇企業的一系列因素作為實證的控制變量:企業規模(Size)、年齡(Age)、財務杠桿(Lev)、托賓Q值(TobinQ)、資本密集度(Cap)、資產收益率(Roa)、獨立董事占比(Indep)和股權集中度(TOP1)。變量的具體說明如表1所示。

3.3 模型設定

本文針對假設1進行實證檢驗,建立綠色金融與企業綠色專利申請量的回歸模型,如式(1)、式(2)、式(3)所示。

Gpatenti,t+1=β0+β1GFi,t+φ∑Controli,t+∑Year+∑Industry+εi,t ?(1)

Gpatent1i,t+1=β0+β1GFi,t+φ∑Controli,t+∑Year+∑Industry+εi,t (2)

Gpatent2i,t+1=β0+β1GFi,t+φ∑Controli,t+∑Year+∑Industry+εi,t ?(3)

式中,被解釋變量為企業綠色專利總申請量(Gpatent)、綠色發明型專利申請量(Gpatent1)與綠色實用型專利申請量(Gpatent2),代表企業的綠色技術創新水平;核心解釋變量為綠色金融指數(GF);控制變量Controli,t包含企業規模、年齡、財務杠桿、托賓Q值、資本密集度、資產收益率、獨立董事占比和股權集中度;εi,t為模型的隨機誤差;β為待估計參數;下標i代表企業個體,下標t代表年份,控制了時間固定效應和行業固定效應,分別為∑Year與∑Industry。

4 實證分析

4.1 基準回歸分析

為處理內生性問題,在所有的回歸中都采用了滯后一期綠色專利數據進行回歸。表2的列(1)~(3)是未添加控制變量的回歸結果。可以看出,綠色金融與企業綠色專利申請量的回歸系數均高度顯著,這說明綠色金融可以促進企業開展綠色技術創新。同時,綠色金融對企業綠色發明型專利(Gpatent1)的促進作用要大于對綠色實用型專利(Gpatent2)的促進作用。在加入了一系列控制變量后,得到列(4)~(6)回歸結果。可以看出,在加入控制變量后,整體的顯著性并未受到影響,進一步說明綠色金融對企業綠色技術創新有明顯的促進作用,結果穩健,假設1成立。

4.2 異質性分析

對假設2進行檢驗,按照綜合財務指標法將企業分為成長期、成熟期和衰退期3個階段,分別進行回歸,所得結果如表3所示。列(1)~(3)是成長期企業,列(4)~(6)是成熟期企業,列(7)~(9)是衰退期企業。根據結果,當企業處于成長期時,只有綠色發明型專利的回歸系數在5%的水平上顯著;當企業處于成熟期時,綠色金融對綠色專利的回歸系數均顯著為正;處于衰退期的企業回歸系數均不顯著。可以得出結論,綠色金融對處于成熟期的企業影響最大,對于衰退期的企業沒有顯著的促進作用,成長期的企業中只有綠色發明型專利受綠色金融的影響較大。

出現這種情況的原因可能是,相較于成長期和衰退期的企業,成熟期的企業具有強大的經營實力和風險分散實力,具備更為強烈的意愿進行技術創新。但是對于成長期的企業來說,雖在初期具有投資需求和創新意愿,但是受限于較高的信用評估成本和經營風險,面臨著融資約束,從而抑制了企業的綠色技術創新。當企業進入衰退期后,市場份額開始縮小,生產經營和財務狀況均開始惡化,用于技術創新的資金較為緊張,較難從事研發活動。所以,綠色金融對企業綠色技術創新的促進作用在成熟期這一階段最為顯著。因此,本文的假設2得到驗證。

5 結論與建議

本文選取我國2008-2019年A股上市公司的相關數據,對綠色金融與綠色技術創新之間的關系進行了實證分析,此外,建設性地引入企業生命周期進行異質性分析。通過一系列的實證分析得到以下結論:

①綠色金融能夠促進企業綠色技術創新,二者存在顯著正相關關系,且綠色金融對企業綠色發明型專利的作用大于對綠色實用型專利的作用;②對企業進行生命周期異質性分析,發現綠色金融對成熟期企業影響最大,成長期企業中只對綠色發明型專利具有顯著的促進作用,對于衰退期的企業促進作用不顯著。

根據以上結論,本文得到以下兩點啟示:①在綠色發展問題上,相關部門必須積極探索新興技術賦能產業發展的路徑,以市場需求為基礎,構建相契合的綠色金融供給端,幫助減輕企業的融資負擔。優化金融市場的資源配置,為企業提供不僅便捷高效,而且定價合理的金融服務。②在制定有關綠色金融政策時,應充分考慮企業的生命周期等特征,這在一定程度上可以提高綠色金融創新的有效性與精準度。

【參考文獻】

【1】徐佳,崔靜波.低碳城市和企業綠色技術創新[J].中國工業經濟,2020(12):178-196.

【2】李戎,劉璐茜.綠色金融與企業綠色創新[J].武漢大學學報(哲學社會科學版),2021,74(6):126-140.

【3】孫瑩,孟瑤.綠色金融政策與綠色技術創新——來自綠色金融改革創新試驗區的證據[J].福建論壇(人文社會科學版),2021(11):126-138.

【4】曾學文,劉永強,滿明俊,等.中國綠色金融發展程度的測度分析[J].中國延安干部學院學報,2014,7(6):112-121+105.

【5】王玉林,周亞虹.綠色金融發展與企業創新[J].財經研究,2023,49(1):49-62.

【6】康衛國,李梓峻.數字普惠金融與技術創新——來自企業生命周期的新視角[J].宏觀經濟研究,2022(12):21-42.

【7】Chen Liu,Mengxu Xiong.Green Finance Reform and Corporate Innovation: Evidence from China[J].Finance Research Letters,2022,48(2):102993.