企業創新投入與審計收費

2023-05-30 21:07:32耿偉

中小企業管理與科技·上旬刊 2023年3期

耿偉

【摘 ?要】論文選取2009-2019年中國滬深兩市A股上市公司為研究樣本,探討企業的創新投入是否會影響審計收費,以及股權集中度和醫藥企業特征在調節二者關系中的作用。研究發現,創新投入與審計費用顯著正相關;對于股權集中度高的企業,創新投入對審計費用的影響更加顯著;在醫藥制造業中,創新投入與審計費用不相關。研究表明,上市公司應該盡可能地與審計師溝通,減少信息不對稱,從而降低審計費用,節約成本;審計師應該重點關注股權集中度高的企業;監管部門應該重視創新投入導致的審計問題。

【關鍵詞】創新投入;審計費用;股權集中度;醫藥制造行業;風險導向審計

【中圖分類號】F239;F273.1 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)03-0042-04

1 引言

眾所周知,創新是引領發展的第一動力,尤其是隨著中國特色社會主義進入新時代,中國經濟進入從快速發展到高質量發展的轉型期,這時創新的重要性就更加凸顯。提升創新能力、加強中國全要素生產率一直是黨和政府關心的問題以及政策發力的方向。習近平總書記在十八大、十九大、二十大報告中都提到了創新的重要性,并且提出了一系列旨在提高創新能力的大政方針,這些方針政策一以貫之,逐步深入。從加強國家創新體系建設到創新市場建設,從企業創新培育到科研院所創新培育,從制造業領軍企業到“專精特新”中小企業,可以說中國對于創新的培育是全方位、多角度的。而在這個全方位創新體系中,企業的創新能力無疑是最為重要的,企業的創新不僅是創新的目的更是最直面消費者需求的,所謂提高國家創新能力也可以說成是提高企業的創新能力。

根據上市公司年報,2021年A股上市公司的研發支出約為1.36萬億元人民幣,同比增長24%;根據國家統計局數據,2021年我國全社會研究總投入在27 864億元,同比增長14.2%。由此可見,上市企業的創新投入約為全國科技經費的48%,再考慮那些未上市公司的研發支出,中國企業已經成為創新的絕對主體。但是,隨著國家對創新培育越來越重視,并且推出一系列針對創新的補助減稅政策,使得有些企業產生動機來虛報創新投入以獲取非常收益,從而粉飾報表或獲取政治資源。這種行為不僅損害了投資者的利益,也阻礙了國家的創新驅動戰略,浪費了社會資源。所有上市公司的年報都要經過審計,那么審計師有沒有將企業的創新投入視為高風險項目,進而投入更多審計資源,進行更多實質性程序以確保不存在重大錯報風險呢?如果審計師確實關注了這個項目,可能會導致審計收費的提高,那么這種現象在A股上市公司中存在嗎?

基于此,本文采取實證研究的方式,以2009-2019年滬深A股上市公司為研究樣本,實證檢驗企業創新投入對審計收費的影響。本文的主要貢獻在于站在審計師的視角上,研究企業的創新投入會帶來什么樣的經濟后果,同時檢驗了風險導向審計的執行有效性。此外,本文進一步研究了企業創新業務的復雜程度和企業的股權集中度對于審計收費的調節效應,豐富了這方面的研究視野。

2 文獻回顧

創新投入一直是被學界重點關注的一個熱點,相關文獻可分為兩類,一類是研究創新投入的影響因素,另一類研究創新投入的經濟后果。Scherer(1965)以企業研究人員的數量作為被解釋變量,以企業營業收入的一次方、平方、立方作為解釋變量,首次實證發現了企業規模與研發投入之間存在著倒U型函數關系,體現出企業規模對創新投入的影響。同時在市場力量對創新投入的影響上,Scherer(1967)發現了市場集中度與研發人員強度之間也存在倒U型的特征。在中國,吳延兵(2007)借鑒Scherer的研究方法,以中國制造業為樣本,研究發現市場集中與研發投入不相關,但企業規模會顯著促進研發投入。他的研究還發現,企業不同性質的產權會對研發投入產生不同的激勵效果,清晰的產權結構有利于企業增加研發投入。以上研究的影響因素是公司層面的,后來又有學者從宏觀層面進行研究,周海濤等(2015)發現間接資助方式對企業研發資金投入更易產生“杠桿效應”。劉放等(2016)發現稅收優惠整體上有助于激勵企業進行創新投入;融資約束程度越高,產品市場競爭越強,地區市場化進程程度越高, 稅收激勵效果越顯著。近年來又有一系列學者研究了高管對企業創新投入的影響,豐富了研究的范圍(張信東等,2017;胡艷和馬連福,2015)。創新投入的經濟后果主要有影響企業風險、企業績效和成本粘性(陳彩云和湯湘希,2019;潘清泉和魯曉瑋,2017;韓嵐嵐,2018),本文在前人研究的基礎上,研究創新投入對審計費用的影響,豐富了此類研究的范圍。

3 研究假說

目前,我國審計行業的收費主要實行政府定價模式,價格標準根據時間資本等因素定價。而根據《會計師事務所服務收費管理辦法》,具體收費標準由會計師事務所與委托人協商確定。確定收費標準時應考慮以下主要因素:①耗費的工作時間;②業務的難易程度;③委托人的承受能力;④會計師事務所可能承擔的風險和責任;⑤會計師事務所的社會信譽等。而企業存在動機虛增創新投入以減免稅款或獲取政治資源。面對這種情況,基于風險導向審計的審計師會增加審計流程,進行更多的實質性程序,降低檢查風險。所以,審計師會因為投入大量的審計資源而向被審計單位索要補償,這將會體現在審計收費的提高中。此外,企業的創新投入存在著投資周期長、投資風險大,投資回報不確定等特征。一旦企業投入了大量資源進行創新,研發失敗將導致資金鏈斷裂、利潤驟降乃至破產等一系列風險。根據深口袋理論,當某一公司破產或無力償還債務時,報表使用者通常會指責審計失誤。遭受損失的人們由于對其經濟利益的關注而對審計人員提出過高要求,一旦受損就希望得到補償,而不管錯在何方(Mc Gee和J.S,1985)。因此,審計事務所面臨著經營風險,會向被審計單位要求風險補償。據此,本文提出:

H1:在其他條件不變的情況下,企業創新投入越高,被收取的審計費用也越高。

企業可能會操縱創新投入來進行盈余管理,Shust E.(2015)發現企業的研發活動會顯著增強其盈余管理行為。一旦審計師認為企業的研發投入活動可能會導致企業進行盈余管理,為了規避其中存在的風險,就會加大審計資源的投入并要求風險補償,一般表現為收取更高的審計費用。而在股權集中度高的企業中,大股東擁有絕對的話語權,更有可能進行盈余管理。基于此,本文提出:

H2:在其他條件不變的情況下,股權集中度高的企業,其創新投入對審計收費的影響作用更顯著。

研發投入具有很強的行業特性,一些特定的行業需要研發投入以保持企業優勢,尤其是在醫藥制造業。醫藥制造業的產品特性使其不得不面臨創新壓力,發達國家醫藥制造業一般將銷售額20%用于新藥的研究與開發,而且失敗風險很高。所以說醫藥制造企業的研發投入普遍高于其他行業,審計師出于風險導向審計的原則,可能認為醫藥制造業增加創新投入并不會刺激盈余管理,且沒有重大風險,因此不用在此項目上花費太大的審計資源。由此本文提出:

H3:在其他條件不變的情況下,醫藥制造業中,企業創新投入對審計收費的影響顯著弱化。

4 研究設計

4.1 樣本選擇

為了剔除疫情對企業創新投入的影響,本文采用2009-2019年滬深A股上市公司為研究樣本,剔除了金融企業(金融企業高負債不具有普遍性)、資不抵債企業、數據缺失、新上市企業的樣本,最終確定了22 487個觀測值,所有數均取自國泰安(CMSR)數據庫,為了回歸結果的穩定性,依照慣例對所有連續變量在1%和95%分位上進行縮尾處理。

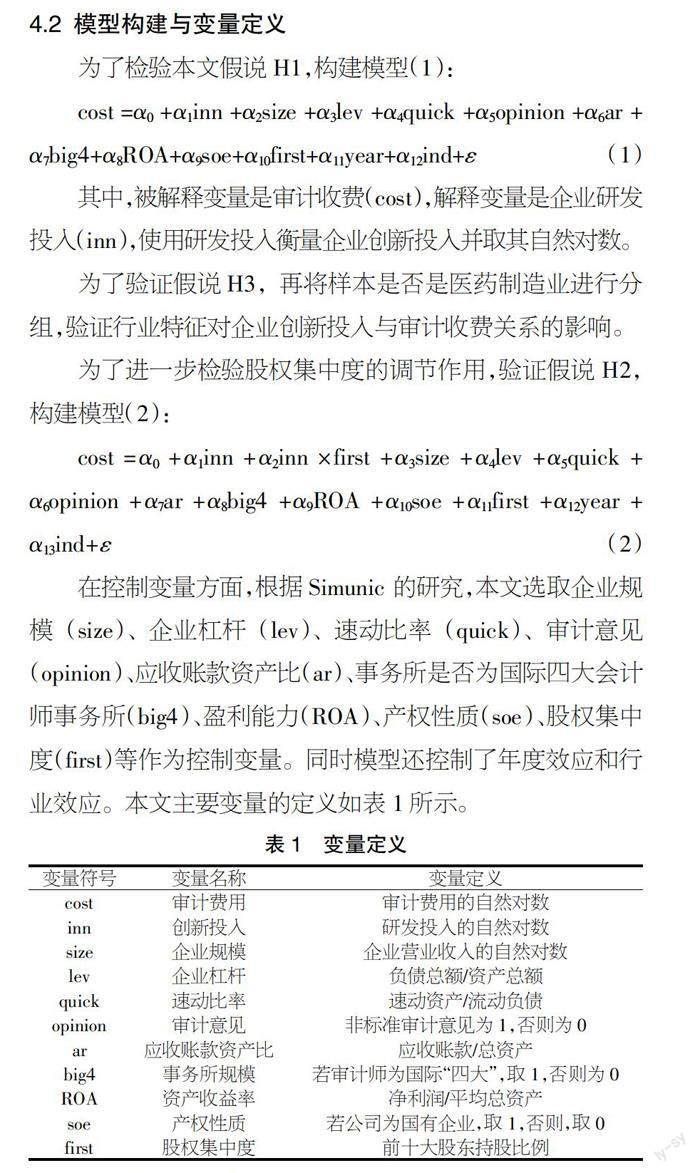

4.2 模型構建與變量定義

為了檢驗本文假說H1,構建模型(1):

cost=α0+α1inn+α2size+α3lev+α4quick+α5opinion+α6ar+α7big4+α8ROA+α9soe+α10first+α11year+α12ind+ε ? ? ?(1)

其中,被解釋變量是審計收費(cost),解釋變量是企業研發投入(inn),使用研發投入衡量企業創新投入并取其自然對數。

為了驗證假說H3,再將樣本是否是醫藥制造業進行分組,驗證行業特征對企業創新投入與審計收費關系的影響。

為了進一步檢驗股權集中度的調節作用,驗證假說H2,構建模型(2):

cost=α0+α1inn+α2inn×first+α3size+α4lev+α5quick+α6opinion+α7ar+α8big4+α9ROA+α10soe+α11first+α12year+

α13ind+ε ? ?(2)

在控制變量方面,根據Simunic 的研究,本文選取企業規模(size)、企業杠桿(lev)、速動比率(quick)、審計意見(opinion)、應收賬款資產比(ar)、事務所是否為國際四大會計師事務所(big4)、盈利能力(ROA)、產權性質(soe)、股權集中度(first)等作為控制變量。同時模型還控制了年度效應和行業效應。本文主要變量的定義如表1所示。

5 實證結果與分析

5.1 描述性統計

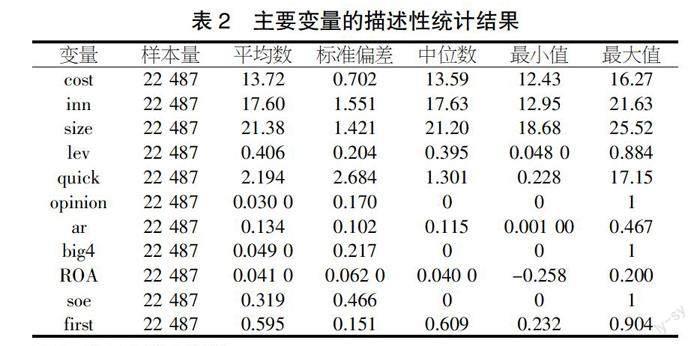

本文研究的被解釋變量審計收費(cost)的平均值為13.72,最大值為16.72,最小值為12.43,表明中國A股上市公司被收取的審計費用確實存在一定的差異,證明了研究的可行性;創新投入(inn)的平均值為17.60,標準偏差為1.551,該結果表明總體上企業創新投入因公司而異有較大的不同;公司的規模(size)最大值為25.52,最小值為18.86,標準偏差為1.551,具有一定差異;平均資產負債率(lev)的均值為0.406,表明樣本公司的平均債務融資比率已達到40.6%;速動比率(quick)的標準偏差為2.684,不同企業間存在很大差異;審計意見(opinion)均值為0.03,表明樣本中有3%的企業收到了非標意見;是否四大審計(big4)均值為0.049,表明被國際四大審計的公司占比為4.9%,占比并不高;資產收益率(ROA)最大值0.2,最小值-0.258,不同公司存在差異;股權集中度(soe)均值為0.319,表明樣本中31.9%的企業為國企;股權集中度(first)最大值為0.904,最小值為0.232,不同企業差距明顯。

5.2 多元回歸分析

表3中,創新投入(inn)的回歸系數為0.021 07,且在1%水平上顯著為正,本文的研究假設H1得到了驗證,即企業創新投入會顯著地影響企業的審計收費。該結果說明:基于審計師視角,企業創新可能存在的管理層舞弊風險、企業經營風險和股東盈余管理動機受到審計重視,審計師需要投入更多的時間和精力以降低錯報或舞弊未被發現的審計風險,并將為此收取風險對價,最終表現為審計費用的上升。此外,企業的規模、資產負債率、速動比率、審計意見、事務所規模、股權集中度與審計費用的回歸系數也顯著為正,應收賬款資產比、資產收益率、產權性質和審計費用呈顯著負相關,控制變量的回歸結果也基本符合預期。

表4中,inn×first的系數為0.083 39,且在1%的水平上顯著。說明在股權集中度高的企業中,創新投入對審計收費的影響更加正向顯著。控制變量方面亦基本符合預期,此處不再贅述。

根據分組檢驗的結果,在醫藥制造業樣本組中,創新投入(inn)的回歸系數為-0.006 34,且不顯著,而在非醫藥制造業中,創新投入(inn)的回歸系數為0.022 55,并且在1%水平上顯著。表5中的回歸結果說明了在醫藥制造業中,企業創新投入與審計收費相關性較弱,由此表明審計師不會重點關注醫藥制造業的創新投入造成的風險,驗證了假說H3。

5.3 穩健性檢驗

審計收費可能會與前期創新投入相關,為了減弱由此產生的內生性問題,本文采取了滯后一期創新投入進行穩健性檢驗。根據表6、表7、表8可以看到滯后一期自變量后,回歸結果并沒有什么太大的變化,假設H1、H2、H3仍然成立,可以說本文的研究結論是穩健的。

6 結論

本文以2009-2019年中國A股上市公司為樣本,實證檢驗了企業創新投入對審計收費的影響。研究發現:企業研發支出顯著提高了審計師對客戶風險的評估,審計師為此加強了審計手段的應用,投入更多的審計資源,為此提高了審計收費;考慮到股權集中度高的企業更可能也更易于借創新之名行盈余管理之實,審計師對于股權集中度高的企業收取更高的審計費用;在一些以創新為本的行業中,如醫藥制造業中,審計師會放松對創新投入項目的把控,不會為此收取更高的審計費用。

本文的研究結論對于上市公司的各個利益相關方都有一定的價值。首先,由于研發投入的不確定性與可操縱性,上市公司不得不為信息不對稱付出一定的成本。為了降低審計費用提高而產生的成本,上市公司應該積極與審計師溝通,主動披露研發相關數據以及資料,減少與審計師的信息不對稱。其次,就審計師而言,股權集中度高的企業,應該重點進行審計,加強審計前中后過程中的資源投入,避免因企業舞弊導致自己的審計信譽下降。此外監管部門應該將企業創新投入考慮在內,出臺一些對于創新投入審計的指導準則,規范企業對創新投入的披露標準,鼓勵審計師加強創新審計。對于投資者,也應該關注擁有大量研發投入的企業,仔細分析其研發質地,避免被非真實信息誤導。

【參考文獻】

【1】F.M. Scherer. Firm Size, Market Structure, Opportunity, and the Output of Patented Inventions[J]. The American Economic Review,1965,55(5).

【2】F. M. Scherer. Market Structure and the Employment of Scientists and Engineers[J].The American Economic Review,1967,57(3).

【3】吳延兵.市場結構、產權結構與R&D——中國制造業的實證分析[J].統計研究,2007(05):67-75.

【4】周海濤,張振剛.政府研發資助方式對企業創新投入與創新績效的影響研究[J].管理學報,2015,12(12):1797-1804.

【5】劉放,楊箏,楊曦.制度環境、稅收激勵與企業創新投入[J].管理評論,2016,28(02):61-73.

【6】張信東,賀咪.研發投入對企業零杠桿融資策略選擇的影響機制研究——企業避稅和融資約束的雙重中介效應[J].投資研究,2019,38(10):28-41.

【7】胡艷,馬連福.創業板高管激勵契約組合、融資約束與創新投入[J].山西財經大學學報,2015,37(08):78-90.

【8】陳彩云,湯湘希.創新投入與信息風險——研發投入資本化的調節作用[J].山西財經大學學報,2019,41(10):70-84.

【9】潘清泉,魯曉瑋.創業企業創新投入、高管過度自信對企業績效的影響[J].科技進步與對策,2017,34(01):98-103.

【10】韓嵐嵐.創新投入、內部控制與成本粘性[J].經濟與管理研究,2018,39(10):131-144.

【11】John S. McGee.Predatory Price Cutting: The Standard Oil (N. J.) Case[J].Journal of Law and Economics,1958(1):137-169.

【12】Efrat Shust.Does Research and Development Activity Increase Accrual-Based Earnings Management?[J].Journal of Accounting, Auditing and Finance,2015,30(3):373-401.