生豬價格波動下的廠商決策工具研究

2023-05-30 10:48:04楊雪李文獻

中國證券期貨 2023年2期

關鍵詞:趨勢分析

楊雪 李文獻

作者簡介:楊雪,現(xiàn)任武漢墩墩食品有限責任公司生豬期貨研究部分析師,研究方向為價格量化模型;李文獻,通訊作者,現(xiàn)任武漢諸樂田源生態(tài)農(nóng)業(yè)有限公司總經(jīng)理,研究方向為生豬期貨。

摘?要:本文延續(xù)生豬市場價格波動的供應邏輯,在目前非洲豬瘟對生豬供應的影響基本出清、政策風險不構成主因、市場調(diào)節(jié)機制成為影響價格波動主要因素的情形下,對廠商基于庫存凍肉、生豬出欄和母豬存欄調(diào)節(jié)的三種決策工具和市場價格波動之間的邏輯關系進行分析,并以生豬養(yǎng)殖行業(yè)的8家A股上市公司近5年財報數(shù)據(jù)為基礎,總結上市公司具體使用決策工具的方式,為下一步定量模型的構建提供參數(shù)設計依據(jù)。

關鍵詞:生豬價格;趨勢分析;市場調(diào)節(jié)機制;廠商決策工具;上市公司財報

1研究背景

楊雪和李文獻(2021)在對生豬市場價格形成機制的研究中總結出現(xiàn)階段我國生豬市場價格波動主要由供應端主導,而影響供應端變化的因素包括三大類:第一,市場調(diào)節(jié)機制下,廠商決策行為對供應的影響;第二,產(chǎn)業(yè)風險作用下,藍耳病、非洲豬瘟等重大生豬疾病對供應的影響;第三,政策風險作用,環(huán)保限制等對供應的影響。目前,楊雪和李文獻(2020)已經(jīng)基于產(chǎn)業(yè)風險邏輯對2018年由非洲豬瘟引起的價格周期性波動進行了分析,從時間和強度兩個維度闡述了疾病因素如何影響減產(chǎn)和產(chǎn)能如何恢復的問題,設計并構建了非洲豬瘟主因減產(chǎn)模型,為預測產(chǎn)業(yè)風險為主因下市場價格波動趨勢提供了量化模型依據(jù)。但對市場調(diào)節(jié)機制和政策風險作用這兩條邏輯的研究還沒有具體展開。

通過對2006年以來四個豬周期的生豬價格波動總結發(fā)現(xiàn)(見表1),相較于產(chǎn)業(yè)風險和政策風險為主因的情況,以市場調(diào)節(jié)機制為主因的生豬價格波動更弱;同時,在產(chǎn)業(yè)風險和政策風險對供應的影響不超過15%的情況下,影響價格波動的主因仍然是市場調(diào)節(jié)機制:市場調(diào)節(jié)機制為主因影響的生豬價格波動范圍為11~20元/公斤,最近一輪非洲豬瘟作用下以產(chǎn)業(yè)風險為主因影響的生豬價格波動范圍為20~40元/公斤(楊雪和李文獻,2020)。目前非洲豬瘟對供應的影響已經(jīng)降至15%以下,其他生豬疾病影響尚未形成規(guī)模,產(chǎn)業(yè)風險不構成影響價格波動的主因;政策還沒有向減產(chǎn)方向引導,政策風險也不構成影響價格波動的主因。所以市場調(diào)節(jié)機制成為當前價格波動的主因。

市場調(diào)節(jié)機制下價格波動的邏輯主要是廠商在成本競爭的不同階段利用不同決策工具進而影響供應端的過程。因此本文重點對市場調(diào)節(jié)機制下廠商決策工具的作用進行分析,并以8家A股上市的生豬養(yǎng)殖企業(yè)近5年財報數(shù)據(jù)為基礎,總結上市公司如何使用廠商決策工具,闡述廠商決策工具和市場價格波動間邏輯關系,為下一步量化模型的構建提供理論基礎。

2市場調(diào)節(jié)機制下廠商決策工具的作用

21?廠商使用決策工具的成本因素

根據(jù)經(jīng)濟學利潤最大化假說,廠商組織生產(chǎn)向市場提供產(chǎn)品的目的在于追求利潤最大化,廠商使用決策工具的根本在于選擇一個使得利潤最大化的生產(chǎn)量。而利潤的大小受到市場供求所決定的價格和廠商成本(包括固定成本和變動成本)的影響和制約。目前我國生豬產(chǎn)業(yè)處于從相對完全競爭市場向壟斷競爭市場發(fā)展的過程中,廠商沒有控制市場價格的能力,只能接受既定價格,因此廠商決策的主要因素是成本因素。

中國證券期貨2023年4月

第2期

生豬價格波動下的廠商決策工具研究

廠商組織生產(chǎn)的完全成本(Total?Cost,TC)包括固定成本(Total?Fixed?Cost,TFC)和變動成本(Total?Variable?Cost,TVC)。其中,固定成本在一定生產(chǎn)量范圍內(nèi)保持恒定,主要包括長期資產(chǎn)的折舊攤銷成本;變動成本和生產(chǎn)量呈現(xiàn)正比例變化,主要包括生豬養(yǎng)殖過程中需要支出的飼料、動保、人工和制造費用等生產(chǎn)成本以及經(jīng)營活動中支出的期間費用。市場價格(P)和單位變動成本(AVC)的差額被稱為邊際貢獻(Marginal?Contribution,M),市場價格(P)和單位完全成本(AC)的差額被稱為平均利潤(Average?Profit,AP)。

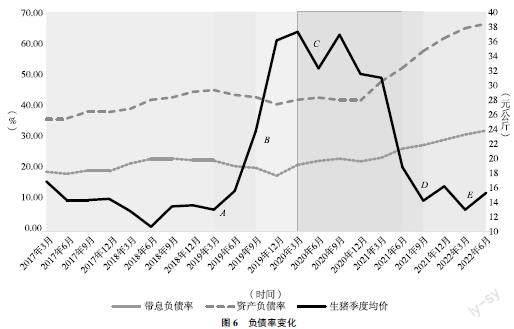

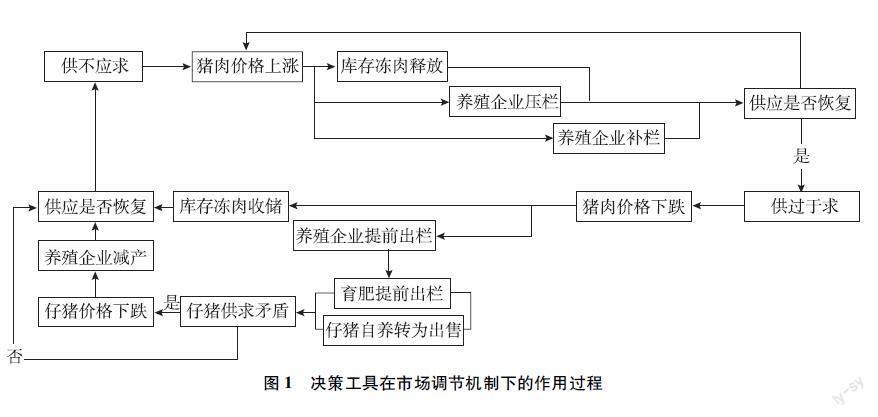

依據(jù)經(jīng)濟學原理中企業(yè)盈虧平衡和停業(yè)分析,楊雪和李文獻(2021)在對生豬市場價格形成機制的研究中,初步闡述了廠商成本競爭的過程,利用盈虧平衡點和停業(yè)點將廠商決策情形劃分為三個階段。本文繼續(xù)對這三個階段進行解釋:第一階段,市場價格處于盈虧平衡點以上,即市場價格高于單位完全成本(P>AC),產(chǎn)品邊際貢獻和平均利潤均為正(M>0且AP>0),廠商可以長期經(jīng)營,此時廠商決策目的為利潤最大化;第二階段,市場價格處于盈虧平衡點和停業(yè)點之間,即市場價格低于單位完全成本但高于單位變動成本(AVC 22?廠商的三類決策工具 豬肉作為終端供應產(chǎn)品的整條生產(chǎn)鏈上包括供應種豬、生豬到豬肉的不同廠商,由此產(chǎn)生影響最終豬肉供應的三種主要廠商決策工具:第一,屠宰企業(yè)、貿(mào)易商庫存凍肉(含進口)釋放和入庫的影響豬肉的供應;第二,養(yǎng)殖企業(yè)通過改變生豬出欄時間增減生豬上市體重影響豬肉供應;第三,養(yǎng)殖企業(yè)通過補充或淘汰母豬增減生豬上市數(shù)量影響豬肉的供應。這三種工具對供應的影響時間和影響強度存在差異: 一類決策工具——庫存凍肉收放:影響時間最短,影響強度最弱。庫存凍肉對供應的影響具有即時效應,集中釋放的庫存凍肉能夠在短期內(nèi)直接影響市場,然而,庫存凍肉的保質(zhì)期一般為12個月,當前凍品庫容量對未來12個月的市場供應具有潛在影響。庫存凍肉對供應的影響強度有限,受居民消費習慣影響,凍肉消費占比不足15%,而國內(nèi)凍肉進口量在60萬~600萬噸,僅占國內(nèi)豬肉產(chǎn)量的2%~10%,預計庫存凍肉對市場供應的影響在5%~15%。 二類決策工具——生豬出欄體重增減:影響時間較長,影響強度較大。生豬出欄體重的增減影響2~3個月的階段性供應,目前國內(nèi)生豬出欄標準體重為110公斤,出欄體重范圍為90~140公斤,預計生豬出欄體重對市場供應的影響在10%~28%。 三類決策工具——母豬存欄量增減:影響時間最長,影響強度最大。生豬養(yǎng)殖周期相對穩(wěn)定,母豬配種至標準體重的生豬出欄需要9~10個月,我國豬肉供應主要以國內(nèi)生產(chǎn)為主,長期供應總量根本上仍然取決于母豬存欄量。 市場調(diào)節(jié)機制下,上述三種廠商決策工具在階段發(fā)揮不同調(diào)節(jié)作用進而影響未來價格波動(見圖1): 供不應求,價格上漲處于高位行情時,屠宰企業(yè)和貿(mào)易商首先釋放庫存凍肉緩解短期供應不足壓力,養(yǎng)殖企業(yè)通過壓欄增加生豬出欄體重緩解中期供應不足壓力,但供應不足的問題仍然沒有解決,養(yǎng)殖企業(yè)通過補欄母豬提高產(chǎn)能,解決長期供應不足的問題,經(jīng)過一定時間的產(chǎn)能釋放,供應恢復。 供過于求,價格下跌處于低位行情時,養(yǎng)殖企業(yè)通過提前出欄減少生豬出欄體重緩解供應過剩壓力,但供應過剩的問題仍然沒有解決,養(yǎng)殖企業(yè)通過淘汰母豬減少產(chǎn)能,解決長期供應過剩的問題,經(jīng)過一定時間的產(chǎn)能調(diào)整,供應恢復正常。同時,價格處于最低行情時,屠宰企業(yè)和貿(mào)易商通過低價收儲降低庫存凍肉成本,也緩解了短期供應過剩的壓力。 23?廠商決策工具和市場價格波動的邏輯關系 本文以生豬養(yǎng)殖企業(yè)作為廠商主體,因此主要通過生豬市場價格描述市場行情變化,而以往研究表明仔豬市場價格和生豬市場價格具有正相關,且生豬市場價格波動滯后于仔豬市場價格波動(蘇海霞,2020),因此引入仔豬市場價格可以作為良好的預警觀測信號。為方便下文分析描述,本文定義 生豬市場價格PL=f(t),d(PL)={生豬市場價格變化率}=ΔPLPL 仔豬市場價格PS=g(t),d(PS)={仔豬市場價格變化率}=ΔPSPS 應用上文21章節(jié)對市場價格和廠商完全成本、變動成本之間的關系劃分,以及22章節(jié)中廠商決策工具的分類,本文主要研究以供應生豬為主的廠商的決策,因此重點總結了廠商二類和三類決策工具和價格波動的邏輯關系(見圖2、表2)。 下行階段,生豬市場價格低于單位完全成本; 仔豬市場價格等于單位變動成本 (1)圖中A—B段:仔豬市場價格回升至單位變動成本以上,廠商停止淘汰母豬;生豬市場價格上升至單位變動成本以上,廠商開始壓欄增加生豬出欄體重,這一階段發(fā)揮主要作用的是二類決策工具; (2)圖中B—C段,仔豬市場價格和生豬市場價格上漲超過單位完全成本,廠商開始補欄母豬擴大生產(chǎn)規(guī)模,這一階段發(fā)揮主要作用的是三類決策工具; (3)圖中C—D段:仔豬市場價格和生豬市場價格開始下行,但仍高于單位完全成本,廠商暫未采取相應決策行為; (4)圖中D—E段:生豬市場價格下降低與單位完全成本,廠商開始提前出欄降低生豬出欄體重,這一階段發(fā)揮主要作用的是二類決策工具; (5)圖中E點之后,仔豬市場價格和生豬市場價格下跌低于單位變動成本,廠商開始淘汰母豬進行減產(chǎn),這一階段發(fā)揮主要作用的是三類決策工具。 3生豬價格波動中上市公司對決策工具的使用 3.1?上市公司財報數(shù)據(jù)分析方法與結果 上一章節(jié)對廠商二類、三類決策工具和價格波動之間的邏輯關系進行了詳細闡述,但不同廠商在實際應用中如何使用上述決策工具,使用決策工具的能力和效果如何,還需要通過數(shù)據(jù)進行分析總結。本文選取2017年1月1日至2020年6月30日的全國生豬均價的季度平均價格作為市場價格數(shù)據(jù)樣本,并收集了生豬養(yǎng)殖行業(yè)的8家境內(nèi)A股上市公司(見表3)2017年1月至2022年6月的共計22份定期報告(含季報、半年報和年報)作為分析基礎。 上市公司的決策結果可以通過其財務報表反映,不同的決策行為影響不同的財報數(shù)據(jù),本文計算了7項指標用于反映上市公司使用上述決策工具的過程(見表4)。上市公司使用二類決策工具時,對生豬提前出欄或者進行壓欄,影響上市公司存貨的周轉(zhuǎn)速度,本文通過計算上市公司存貨周轉(zhuǎn)天數(shù)反映二類決策工具的使用情況。上市公司使用三類決策工具時,對母豬進行淘汰或補欄,影響上市公司生產(chǎn)性生物資產(chǎn)的變動,本文通過計算資產(chǎn)負債表中“生產(chǎn)性生物資產(chǎn)”項目的增長率反映三類決策工具的使用情況,同時上市公司的消耗性生物資產(chǎn)一般來源于生產(chǎn)性生物資產(chǎn),而養(yǎng)殖存在周期,因此存貨增長率的變化一般滯后于生產(chǎn)性生物資產(chǎn)增長率變化。 上市公司實際使用決策工具時不僅受市場調(diào)節(jié)機制的影響,還受其本身經(jīng)營狀況和財務狀況的影響,上市公司在使用二類和三類決策工具時,產(chǎn)生的資金需求一定程度上依賴于外部融資解決,上市公司充分使用決策工具受限于財務支持水平,本文通過計算帶息負債和總負債的規(guī)模以及增長率變化反映上市公司使用決策工具的能力和強度。 (DSI) DSIi=報告期天數(shù)×存貨賬面價值/營業(yè)成本 DSI=∑i=8i=1DSIi÷8 反映二類決策工具的使用情況,提前出欄時該指標下降,壓欄時該指標上升 存貨增長率 (GoI) GoI=本期存貨賬面價值總額上期存貨賬面價值總額-1 GoI=∑i=8i=1IiT∑i=8i=1IiT-1-1 反映三類決策工具的使用情況,但敏感度弱于生產(chǎn)性生物資產(chǎn)增長率。淘汰母豬后一段時間該指標開始下降,母豬補欄一段時間后該指標開始上升 生產(chǎn)性生物資產(chǎn) 增長率(GoPBA) GoPBA=本期生產(chǎn)性生物資產(chǎn)總額上期生產(chǎn)性生物資產(chǎn)總額-1 GoPBA=∑i=8i=1PBAiT∑i=8i=1PBAiT-1-1 反映三類決策工具的使用情況。淘汰母豬時該指標開始下降轉(zhuǎn)正為負,母豬補欄時該指標開始上升 帶息負債率 (IBD/A) IBD/A=∑i=8i=1IBDiAi÷8 說明:IBD表示帶息負債綜合,為資產(chǎn)負債表中 “短期借款”“一年內(nèi)到期的非流動負債” “長期借款”“應付債券”的項目合計值 反映上市公司使用決策工具的能力。使用決策工具時,產(chǎn)生資金投入需求,帶息負債用于解決資金需求問題 帶息負債增長率 (GoIBD) GoIBD=本期帶息負債總額上期帶息負債總額-1 GoIBD=∑i=8i=1IBDiT∑i=8i=1IBDiT-1-1 反映上市公司使用決策工具的強度。使用決策工具的作用越強,產(chǎn)生資金需求越高,該指標相應上升,反之使用強度不高,則該指標開始下降 資產(chǎn)負債率 (D/A) D/A=∑i=8i=1DiAi÷8 說明:D表示負債總額 反映上市公司使用決策工具的能力,但敏感度弱于帶息負債率 總負債增長率 (GoD) GoD=本期負債總額上期負債總額-1 GoD=∑i=8i=1DiT∑i=8i=1DiT-1-1 反映上市公司使用決策工具的強度,但敏感度弱于帶息負債增長率 應用上文邏輯將市場價格變化由A、B、C、D、E關鍵時點劃分為六個階段,其代表的變化如表5、表6所示。 3.2?生豬價格波動中上市公司使用決策工具的過程總結 圖中A—B段,d(DSI)>0,存貨周轉(zhuǎn)天數(shù)開始上升(見圖3),GoPBA>0且d(GoPBA)>0,生產(chǎn)性生物資產(chǎn)增長率由負轉(zhuǎn)正,且增速逐漸擴大(見圖4)。根據(jù)2.3章節(jié)分析(1)結論廠商在A點開始壓欄、存貨周轉(zhuǎn)天數(shù)上升,2.3章節(jié)分析(2)結論廠商在B點開始補欄母豬、生產(chǎn)性生物資產(chǎn)開始增長。而上市公司決策受到對未來市場預期的影響,一般具有預先性,在收益變化臨界點之前即做出應對,上述對上市公司財報結果顯示,市場上行期,上市公司使用二類決策工具的時點較A時點提前約3個月,使用三類決策工具的時點較B時點也提前約3個月。同時該階段, d(GoIBD)<0且d(IBD/A)>0,帶息負債規(guī)模增速放緩(見圖5)、帶息負債率處于下降趨勢(見圖6),上市公司新增負債降低,對存貨和生產(chǎn)性生物資產(chǎn)的投入受限,存貨和生產(chǎn)性生物資產(chǎn)的增長率處于中低水平。 圖中B—C段,d(DSI)>0且高于A—B段,存貨周轉(zhuǎn)天數(shù)加速上升(見圖3),GoPBA>0,d(GoPBA)>0且高于A—B段,生產(chǎn)性生物資產(chǎn)加速擴張(見圖4),d(GoIBD)>0,帶息負債規(guī)模加速擴大(見圖5)。上市公司存貨和生產(chǎn)性生物資產(chǎn)處于高速增長中。 圖中C—D段,d(DSI)<0,存貨周轉(zhuǎn)天數(shù)逐漸下降(見圖3),GoPBA>0且d(GoPBA)<0,生產(chǎn)性生物資產(chǎn)增速放緩,圖中D—E段,GoPBA<0且d(GoPBA)<0,生產(chǎn)性生物資產(chǎn)開始下降,母豬減產(chǎn)開始。根據(jù)2.3章節(jié)分析(3)~(5)結論,廠商應在圖中C—D段處于暫時觀望狀態(tài),在D時點開始提前出欄、存貨周轉(zhuǎn)天數(shù)下降,在E時點開始淘汰母豬、生產(chǎn)性生物資產(chǎn)開始減少。 上市公司財報分析結果顯示,上市公司在市場價格開始下行的C點就提前出欄,加快存貨周轉(zhuǎn)速 度以降低營運成本,通過經(jīng)營效率的提高來彌補未來盈利水平的下降,相應地,上市公司在市場價格開始下行的C時點就逐漸放慢對生產(chǎn)性生物資產(chǎn)的投資,到D時點開始淘汰母豬。市場下行期,上市公司使用二類決策工具的時點較D時點提前約15個月,使用三類決策工具的時點較E時點提前約3個月。 綜上,上市公司財報數(shù)據(jù)分析結果表明,上市公司在價格波動的不同階段,依次通過二類決策工具和三類決策工具來使市場變化的過程與本文邏輯分析結果基本一致:在市場上行期首先采用生豬壓欄手段,隨著行情走強利潤擴大,再進行母豬補欄;在市場下行期,通過提前出欄生豬加快周轉(zhuǎn),持續(xù)低迷虧損期再對母豬進行淘汰。但受到公司自身預期和狀況影響,上市公司使用決策工具的具體時點和應用強度存在差異,這一差異主要是不同廠商存在的不同成本結構和融資能力導致的。 4.總結 本文在延續(xù)生豬市場價格形成機制邏輯的基礎上,主要研究了三大供應端邏輯中的市場調(diào)節(jié)機制的影響,分析了庫存凍肉收放、生豬出欄提前壓后和母豬存欄增減這三種廠商決策工具在市場調(diào)節(jié)機制的作用,以及廠商使用決策工具與價格波動間的邏輯關系,并通過分析上市公司財報數(shù)據(jù),對8家上市公司使用上述決策工具的過程進行了總結,驗證了廠商決策工具和市場價格波動間邏輯關系,為上市公司在市場調(diào)節(jié)機制下利用決策工具達到經(jīng)營目標的方法和效果提供了例證,也為進一步研究生豬價格波動的成本量化模型提供了理論基礎和設計依據(jù)。 但是本文對廠商具體使用決策工具的研究局限于8家上市公司數(shù)據(jù),對行業(yè)總體的廠商行為的概況具有局限性。不同類型的廠商在具體使用決策工具時會產(chǎn)生差異。一方面,不同類型的廠商,因經(jīng)濟要素的投入程度不同,導致成本結構不同(楊雪和李文獻,2021),最終判斷使用決策工具的時點存在差異。另一方面,不同類型的廠商因經(jīng)營和財務狀況的不同,而具有不同的融資能力,因此使用決策工具的能力和強度存在差異。進一步研究量化模型,需要考慮廠商類型不同產(chǎn)生的差異,本文通過上市公司財報數(shù)據(jù)分析廠商決策工具的使用過程時所呈現(xiàn)出的差異點,為下一步設計相關參數(shù)定義不同廠商決策差異提供了切入口。 最后,構建量化模型的數(shù)據(jù)基礎是對廠商成本構成的分析,即成本函數(shù)的構建,本文初步描述了完全成本和變動成本在廠商行為決策中的作用,但缺少對具體統(tǒng)計口徑和計算方法的闡釋,沒有提供與決策相關的盈虧平衡點和停業(yè)點的確定方法,下一步的研究需要從數(shù)理角度關注廠商變動成本和完全成本、邊際成本和總成本、收益和成本之間的關系,設計成本函數(shù),最終構建市場調(diào)節(jié)機制下的成本量化模型。 參考文獻 [1]楊雪,李文獻.生豬市場價格形成機制邏輯分析和量化體系的構建[J].中國證券期貨,2021(3):4-15. [2]楊雪,李文獻.本輪豬周期主因非洲豬瘟量化模型設計及價格預測效果評估[J].中國豬業(yè),2020,15(5):26-32,38. [3]蘇海霞.湖南生豬價格波動影響因素實證分析[J].合作經(jīng)濟與科技,2020(8):77-79. A?Research?on?FirmsDecision?Tools?under?the?Fluctuation?of Pig?Prices?Influenced?by?Market-Mechanism Xue?Yang?1?Wenxian?Li?2 (1.Pig?Futures?Research?Department?of?Wuhan?Dundun?Food?Co.,Ltd.,Wuhan?430000,China; 2.Wuhan?Zhule?Tianyuan?Ecological?Agriculture?Co.,Ltd.,430000,China) Abstract:Under?the?situation?that?the?impact?of?African?swine?fever?on?pig?supply?is?basically?clear,policy?risk?does?not?constitute?the?main?factor,market-?mechanism?has?become?the?main?factor?affecting?price?fluctuation.This?paper?continues?the?supply?logic?of?price?fluctuation?in?the?pig?market,and?analyzes?the?relationship?between?market?price?fluctuation?and?firmsthree?decision-making?tools?which?include?frozen?meat?inventory,pig?marketing?and?sow?inventory?regulation.Based?on?the?financial?report?data?for?the?past?5?years?of?8?A-share?listed?companies?in?the?pig?breeding?industry,this?study?summarizes?the?specific?ways?in?which?listed?companies?use?decision-making?tools,providing?parameter?design?basis?for?the?next?step?of?quantitative?model?construction. Keywords:Trend?Analysis?of?Pig?Prices;Market-mechanism;Theory?of?the?Firm;

猜你喜歡

中國科技縱橫(2016年20期)2016-12-28 17:57:36

現(xiàn)代企業(yè)文化·理論版(2016年19期)2016-12-21 08:10:32

新教育時代·教師版(2016年29期)2016-12-05 19:25:20

中國遠程教育(2016年9期)2016-11-19 12:26:00

中國遠程教育(2016年9期)2016-11-19 12:21:26

電子技術與軟件工程(2016年18期)2016-11-14 01:11:55

科技傳播(2016年10期)2016-07-15 23:15:02

商業(yè)經(jīng)濟研究(2016年11期)2016-06-27 14:54:51

中國市場(2016年15期)2016-04-28 09:44:24

商(2016年9期)2016-04-15 00:45:08