企業(yè)金融化能有效提升企業(yè)價值嗎

2023-05-30 10:48:04王小紅張宇星劉夢陽

會計之友 2023年1期

關鍵詞:社會責任

王小紅 張宇星 劉夢陽

【摘 要】 近年來,我國企業(yè)都或多或少有著配置金融資產的行為,而企業(yè)金融化會給企業(yè)帶來怎樣的影響呢?文章以2010—2020年A股上市的非金融企業(yè)為樣本,采用門限回歸等方法進行實證研究,發(fā)現企業(yè)金融化對企業(yè)價值起到促進作用,但只有適度的金融化水平才能有效提升企業(yè)價值。同時,在社會責任的調節(jié)作用下,企業(yè)金融化與企業(yè)價值的關系被大幅削弱,進一步研究發(fā)現,在評價企業(yè)社會責任表現的五個維度中,主要是員工責任、環(huán)境責任和社會責任(納稅與公益捐贈)的履行在調節(jié)著兩者的關系。文章豐富了企業(yè)金融化與企業(yè)價值的關系研究,有助于企業(yè)深入認識合理金融化的重要性,并從社會責任角度為抑制過度金融化提出了建議。

【關鍵詞】 企業(yè)金融化; 企業(yè)價值; 社會責任; 門限回歸

【中圖分類號】 F275.1? 【文獻標識碼】 A? 【文章編號】 1004-5937(2023)01-0014-07

一、引言與文獻回顧

近年來,隨著金融行業(yè)的不斷發(fā)展,越來越多的實體企業(yè)將資金投入金融市場,尋求保值增值。據國泰安數據統(tǒng)計,2010年進行金融化的A股上市非金融企業(yè)有1 791家,到2020年,增加為3 840家,有些企業(yè)的金融資產已經達到了總資產的50%,金融化程度日益增強。然而,非金融企業(yè)的金融投資不能過度,否則可能會影響正常的生產經營,動搖企業(yè)價值,甚至威脅社會經濟的發(fā)展。與此同時,企業(yè)社會責任的履行逐漸引起了各界的廣泛關注,而且在要求鞏固實體經濟根基、加快綠色轉型升級的“十四五”時期,積極承擔社會責任尤其重要。企業(yè)在滿足自身發(fā)展需要而開展金融化之時,更應考慮全社會的利益,合理投資于金融市場。那么,怎樣才是合理適度的金融化?強調社會責任的履行能引導企業(yè)適度金融化嗎?企業(yè)金融化又會如何影響企業(yè)價值呢?

目前,立足于金融化的動機研究其與企業(yè)價值的關系是較為普遍的。金融化的動機大致可分為兩類:資本積累動機和市場套利動機[1]。當企業(yè)以緩解融資約束、增加資金來源為目的,投資于金融市場時,金融化將作為“蓄水池”促進企業(yè)價值的提升;當金融化是出于市場套利,管理層就容易做出短視的投資決策,擠占實業(yè)資本,抑制企業(yè)價值的提升[2]。換句話說,資本積累動機使得金融化與企業(yè)價值呈現正相關關系,而市場套利動機則使得兩者呈現負相關關系。在闡述了兩方面動機后,一些學者得出的研究結論表明市場套利動機更為顯著,金融化抑制了企業(yè)價值的提升[3];還有一些學者認為適度投資才能實現資本積累,金融化與企業(yè)價值之間存在先促進后抑制的關系[4],配置合理的金融資產能讓企業(yè)獲益,但如果過度投資可能會適得其反,致使企業(yè)同時承受較大的金融投資和主業(yè)發(fā)展受創(chuàng)的風險[5]。

不同于企業(yè)金融化,社會責任對企業(yè)價值的提升作用得到了大多數學者的認可。從社會層面看,履行社會責任符合新發(fā)展理念,企業(yè)在為社會做出創(chuàng)新性、可持續(xù)性貢獻的同時,也增加了生存環(huán)境的正外部性,對企業(yè)價值產生積極影響[6]。從企業(yè)層面看,承擔社會責任要求企業(yè)合理配置有限的資源,盡可能滿足所有利益相關者的期望,從而增強社會公眾對企業(yè)的信賴,有利于留住人才、吸引投資、開展創(chuàng)新[7],獲得競爭優(yōu)勢,提升企業(yè)價值[8]。

結合對近年來文獻的梳理,本文可能的創(chuàng)新之處有:(1)學術界對于企業(yè)金融化和企業(yè)價值的關系尚未達成共識,有正面和負面的影響,也有線性和非線性的關系,本文從多視角展開思考,豐富了兩者關系的研究。(2)本文采用了門限回歸方法,探索企業(yè)價值在不同金融化程度下受到的影響,為適度金融化明確方向。(3)多數學者認為履行社會責任有助于企業(yè)價值的提升,本文引入社會責任變量,研究其在企業(yè)金融化與企業(yè)價值的關系中發(fā)揮的調節(jié)作用,并進一步討論了社會責任的五個維度具體是哪些在調節(jié)著兩者的關系。

二、理論分析與研究假設

(一)企業(yè)金融化與企業(yè)價值

在企業(yè)的生產經營過程中,金融化能發(fā)揮許多積極的作用,有利于企業(yè)價值的提升。(1)融資方面:金融化可以發(fā)揮蓄水池效應,在盤活閑置資金、帶來投資收益的同時,也能快速變現,緩解融資約束。投資金融領域還能幫助企業(yè)建立良好的銀企關系,減少信息不對稱[9],進而拓寬融資渠道,改善資本結構,降低資本成本[1]。根據現金流量折現模型,金融投資增加的未來現金流量和減少的資本成本都能促進企業(yè)價值的提升。(2)經營方面:根據資產需求理論,企業(yè)在配置資源時,會盡可能獲得最大收益。所以,當實體企業(yè)的經營業(yè)務利潤率大幅下滑時,購置金融資產能在短期內改善企業(yè)的經營狀況[10],分散主業(yè)風險甚至降低企業(yè)的整體風險,給企業(yè)價值帶來積極的影響。(3)投資方面:創(chuàng)新是企業(yè)持續(xù)發(fā)展的動力,企業(yè)進行技術創(chuàng)新有利于打造差異化,提高競爭力,提升企業(yè)價值。然而,創(chuàng)新研發(fā)需要大量持續(xù)的投入,通過金融化儲備的資金以及增加的資金來源恰好能為研發(fā)活動的進行提供一定的保障[11]。與此同時,配置金融資產的企業(yè)不斷增多,也意味著金融投資確有其魅力所在,能在一定程度上助力企業(yè)發(fā)展,為企業(yè)創(chuàng)造價值。基于此,提出假設1。

H1:企業(yè)金融化對企業(yè)價值有積極影響。

學術界并沒有大力提倡金融化行為,而是一直強調要合理正確地金融化。金融化只是企業(yè)資源配置和調整的一種選擇和方式,不應成為謀取高額收益的主要途徑。適度投資于金融市場能緩解融資約束,優(yōu)化企業(yè)盈利狀況,有效提升企業(yè)價值,但如果跨過了合理的界限,金融化的劣勢就會慢慢顯現出來[12]。(1)經營方面:企業(yè)金融化容易以其高額短期回報誘導管理層做出過度投資的短視決策,而忽視產品成本控制、生產流程優(yōu)化等長期戰(zhàn)略的實施,妨礙正常經營,影響企業(yè)價值的提升。(2)投資方面:企業(yè)在金融市場大量套利的同時,也需要面臨較大的風險,而且,金融化還可能擠占研發(fā)資金,削弱企業(yè)的創(chuàng)新能力[13],不利于企業(yè)的可持續(xù)發(fā)展。所以,盲目擴大金融投資后,企業(yè)金融化對企業(yè)價值的促進效果會逐漸變差,資金使用效率降低,企業(yè)價值將難以保持有效提升。另外,在關于投資效率、經營業(yè)績、創(chuàng)新投資[14]等其他金融化的經濟后果方面,也存在著適度金融化帶來正面影響、過度金融化弊端顯現、難以達到預期效果的情況,而且這些經濟后果都或多或少與企業(yè)價值有一定的聯系。基于此,提出假設2。

H2:企業(yè)金融化對企業(yè)價值的影響存在基于金融化程度的門限效應。當金融化程度達到門限值時,企業(yè)金融化對企業(yè)價值的促進作用會減弱。

(二)社會責任的調節(jié)作用

企業(yè)金融化通常與股東價值最大化和短期回報聯系起來,而社會責任服務于所有利益相關者并致力于長期目標的實現,兩者從相反的角度對企業(yè)價值產生影響[15]。在股東價值最大化觀念的引導下,金融投資因增加企業(yè)的可分配利潤、減少股東的代理成本而受到青睞[16],即使得到的回報不具有持續(xù)性且會伴隨較大的風險。相比之下,社會責任提倡可持續(xù)發(fā)展,不僅強調股東的利益,還要求企業(yè)在開展生產經營時,多為職工、供銷方、環(huán)境以及社會考慮。通過維護利益相關者的利益,企業(yè)能樹立良好的聲譽和形象,獲得公眾的信賴以及生產經營所需的關鍵稀缺資源[17]。而且,金融化容易以其高額短期回報讓管理層變得短視,做出更多只顧眼前的金融投機決策,社會責任則著眼于實現產品的低價高值、管理流程的優(yōu)化等長期目標[18],促使企業(yè)核心競爭力與經濟效益的提升。所以,社會責任從兼顧各方利益、長期性以及可持續(xù)發(fā)展的角度影響著企業(yè)價值,在一定程度上,可以抵消企業(yè)金融化對企業(yè)價值的股東利益層面和短期性的影響。

除此之外,社會責任還能通過影響金融化水平,削弱企業(yè)金融化對企業(yè)價值的作用。一方面,從資源的角度看,社會責任同樣能幫助企業(yè)獲取資源,起到緩解融資約束的作用,弱化配置金融資產的蓄水池效應,減少金融化動機。同時,承擔社會責任也需要較多的投入,資源的約束性可能導致企業(yè)金融資產規(guī)模的縮減。另一方面,從監(jiān)督的角度看,履行社會責任本身就是在盡可能滿足各方利益相關者的需求,接受他們的監(jiān)督,這也包括對企業(yè)金融化程度的限制。通常,具有社會責任表現的企業(yè)更愿意披露相關信息,增進企業(yè)與利益相關者的信息交流,有助于外部利益相關者參與企業(yè)管理[5],減少企業(yè)對金融資產的非理性投資。所以,社會責任還能通過減少金融資產持有量,從源頭上抑制金融化的作用。基于此,提出假設3。

H3:社會責任減輕了企業(yè)金融化對企業(yè)價值的影響。

三、研究設計

(一)樣本選取與數據來源

由于可獲取的企業(yè)社會責任數據的最早統(tǒng)計時間為2010年,本文以2010—2020年A股上市公司為樣本,同時剔除ST類、金融行業(yè)和房地產行業(yè)上市公司,再剔除數據不全的觀測值,并對所有連續(xù)變量在1%和99%分位上進行Winsorize處理,最終得到890家公司11年的平衡面板數據,共9 790個樣本觀測值。研究涉及的企業(yè)社會責任數據源自和訊網上市公司社會責任報告,其余從CSMAR數據庫獲取。

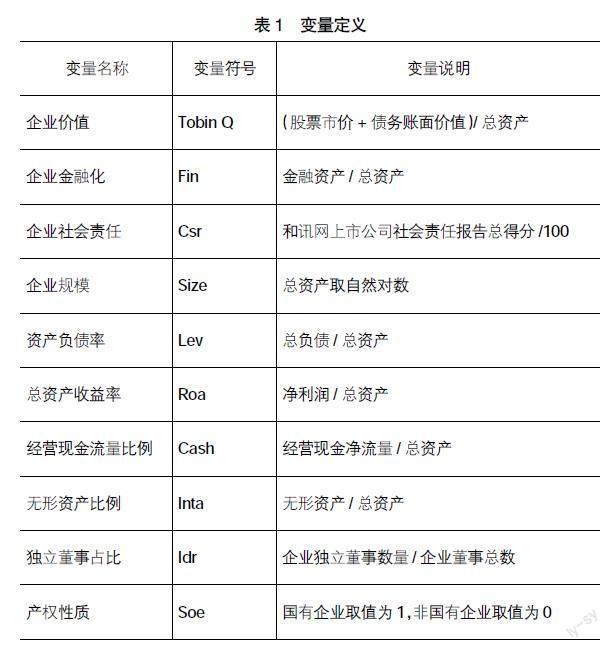

(二)變量測量

1.企業(yè)價值(Tobin Q)。托賓Q值是企業(yè)價值最常見的代名詞,通過公司股票市價與債務賬面價值之和除以企業(yè)總資產計算得到,本文也將使用托賓Q值度量被解釋變量。

2.企業(yè)金融化(Fin)。用企業(yè)總資產中金融資產的比例來衡量核心解釋變量,并根據宋軍等[19]的方法,選取企業(yè)的交易類金融資產、長期股權投資、投資性房地產和委托貸款及理財作為金融資產。

3.企業(yè)社會責任(Csr)。調節(jié)變量采用處理后的和訊網上市公司社會責任報告總得分度量,社會責任履行情況越好的企業(yè)分數越高。和訊網將社會責任評價細分為五個方面,分別是對股東、員工、供銷方、環(huán)境和社會責任,再將各方面評分按照一定的權重加權得到總得分。

4.控制變量選取企業(yè)規(guī)模、資產負債率、總資產收益率等。

具體變量定義見表1。

(三)回歸模型設定

模型1是本文的基本回歸模型,用于檢驗企業(yè)金融化對企業(yè)價值的積極影響,即H1。

Tobin Qi,t=β0+β1Fini,t+∑βnControli,t+∑Year+μi+εi,t (1)

其中,Year代表年度虛擬變量,μi代表個體效應,εi,t代表隨機誤差項。

模型2在模型1的基礎上引入了I(·)指示函數,以根據門限變量企業(yè)金融化(Fin)的取值分裂樣本,進行門限回歸,估計門限值γ。企業(yè)金融化(Fin)既是門限變量,也是核心解釋變量。該模型用于判斷企業(yè)金融化與企業(yè)價值間是否存在門限效應,檢驗H2。

Tobin Qi,t=β0+β1I(Fini,t≤γ)+β2I(Fini,t>γ)+∑βnControli,t+εi,t (2)

模型2還可以表示為:

Tobin Qi,t=β0+β1Fini,t+∑βnControli,t+εi,t if Fini,t≤γβ0+β2Fini,t+∑βnControli,t+εi,t if Fini,t>γ

模型3在基本回歸模型1的基礎上增加了企業(yè)社會責任(Csr)以及企業(yè)金融化與企業(yè)社會責任的交互項(Fin×Csr),可以根據交互項系數β3的符號正負,判斷社會責任是否弱化了金融化與企業(yè)價值的關系,檢驗H3。

Tobin Qi,t=β0+β1Fini,t+β2Csri,t+β3Fin×Csri,t+∑βnControli,t+∑Year+

μi+εi,t (3)

四、實證結果及分析

(一)描述性統(tǒng)計

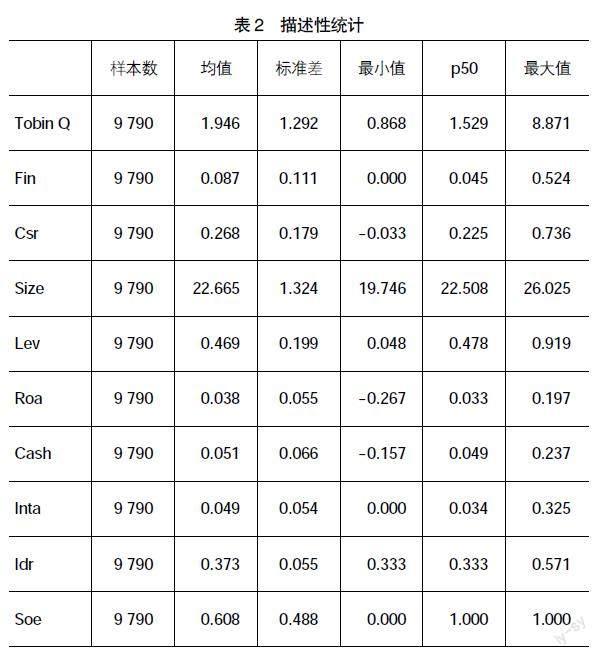

如表2所示,企業(yè)價值(Tobin Q)分布于[0.868,8.871]區(qū)間,均值為1.946,標準差為1.292,表明A股上市非金融企業(yè)的價值參差不齊,整體水平有待提升;企業(yè)金融化(Fin)分布于[0.000,0.524]區(qū)間,中位數為0.045,均值為0.087,表明樣本企業(yè)的金融化程度多處于10%以下,但也有不少企業(yè)持有占總資產較大比例的金融資產;企業(yè)社會責任(Csr)位于[-0.033,0.736]區(qū)間,均值為0.268,表明少數企業(yè)的社會責任表現不理想,總體上也需要繼續(xù)落實企業(yè)社會責任的履行。表2中余下變量為控制變量,具體情況不再過多闡述。

(二)基本回歸分析

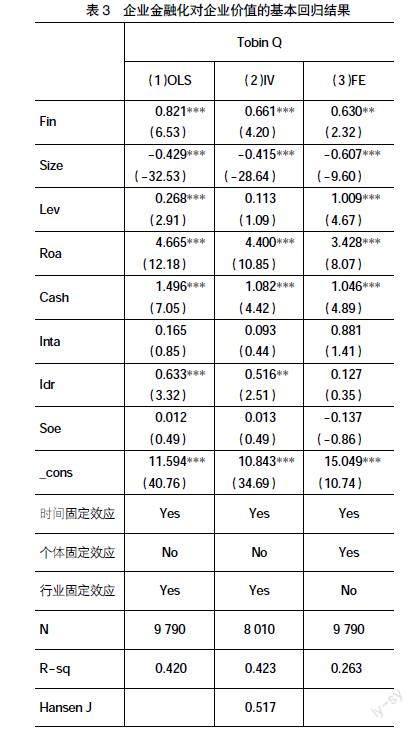

經過Hausman檢驗后,本文依據固定效應模型FE進行回歸,并考慮到異方差的影響,結合了穩(wěn)健性標準誤。同時,Hausman內生性檢驗還發(fā)現主要變量中存在內生變量,可能源于企業(yè)價值與企業(yè)金融化間的反向因果關系。借鑒戚聿東等[2]的處理方法,將企業(yè)金融化(Fin)滯后1期和2期作為兩個工具變量,使用工具變量-廣義矩估計法(IV-GMM)對模型進行回歸。由于IV回歸中核心解釋變量的系數位于OLS和FE的估計系數之間比較合理,本文還列示了OLS回歸結果。

表3中,OLS和FE方法下的企業(yè)金融化(Fin)系數分別為0.821、0.630,滿足了1%、5%的顯著性水平,IV方法下的系數位于0.630和0.821之間,在1%的水平顯著為0.661,說明估計結果合理,且系數均為正,表示企業(yè)金融化對企業(yè)價值有正面影響,H1得到驗證。通過發(fā)揮蓄水池效應、分散主業(yè)風險以及保障研發(fā),企業(yè)金融化促進了企業(yè)價值的提升。表3(2)列下方還有一個Hansen J統(tǒng)計量,結果不拒接原假設(p>0.1),說明Fin滯后1—2期是合適有效的工具變量,沒有過度識別問題。

(三)門限回歸分析

為了驗證H2,本文采用了門限回歸技術,進行了1 000次樣本隨機抽樣。表4中的數據顯示,以企業(yè)金融化(Fin)為門限變量時,模型具有顯著的單一門限效應和雙重門限效應,因為兩者的p值均小于0.01。然而,即使在10%的顯著性水平,模型的三重門限效應也不存在。由于雙重門限效應涵蓋了單一門限效應,在此取雙重門限效應的兩個門限值0.079和0.192,表示企業(yè)金融化水平達到7.9%和19.2%后,金融化對企業(yè)價值的影響程度將發(fā)生變化。

表5的門限回歸結果顯示,企業(yè)金融資產與總資產比例(Fin)不超過7.9%時,回歸系數為5.163,符合了1%的顯著性要求,購置金融資產對企業(yè)價值有很強的促進作用;金融化程度超過7.9%,但不超過19.2%時,系數顯著為2.132,金融化提升企業(yè)價值的力度明顯減弱;金融資產占比超過19.2%時,估計系數變得更小,但仍然在1%的水平顯著,表明金融化的正面影響被進一步削弱了。整體上與H1一致,企業(yè)金融化仍然表現出對企業(yè)價值的促進作用,但當金融資產比例超過7.9%后,金融化對企業(yè)價值的提升效果大幅下降,超過19.2%后還會再次下降,投資于金融市場的資金不再能最大化地為提高企業(yè)價值服務,資源配置方式有待改善。究其原因,金融資產越多,擠出效應越強,金融化增加的資金來源不足以彌補實業(yè)投資的空缺,而且金融風險也將增大,不僅難以對沖經營風險,還容易增加企業(yè)面臨的整體風險。由此可見,企業(yè)金融化與企業(yè)價值間具有門限效應,金融化程度超過7.9%以及19.2%的門限值后,其對企業(yè)價值的促進作用會明顯地逐步變弱,H2得到驗證。

(四)調節(jié)作用研究

本文在研究企業(yè)社會責任對企業(yè)金融化和企業(yè)價值關系的調節(jié)作用時,使用了與基本回歸分析時一樣的三種方法。如表6所示,企業(yè)金融化(Fin)在三種回歸方法下的系數均為正,達到了1%的顯著性要求,金融化本身與企業(yè)價值仍然是正相關的,再次驗證了H1。同樣,企業(yè)社會責任(Csr)的系數也顯著為正,企業(yè)承擔社會責任對企業(yè)價值具有提升作用。然而,金融化與企業(yè)社會責任的交互項(Fin×Csr)系數分別為-3.333、-3.245、-1.957,達到了1%、1%、5%的顯著性水平,且絕對值均大于對應的企業(yè)金融化(Fin)系數,驗證了H3,即企業(yè)社會責任發(fā)揮了調節(jié)作用,弱化甚至逆轉了企業(yè)金融化對企業(yè)價值的影響。理論上,由于金融化和社會責任從不同甚至有所矛盾的方向對企業(yè)價值產生積極影響,以至于引入企業(yè)社會責任后,金融化對企業(yè)價值的促進作用被部分或完全抵消。另外,社會責任還可能通過替代金融化的作用、占用金融化資金以及鼓勵外部利益相關者的監(jiān)督和參與,來減少企業(yè)的金融資產規(guī)模,進而緩和金融化與企業(yè)價值的正相關關系。所以,在可持續(xù)發(fā)展的背景下,企業(yè)除了加強對履行社會責任的重視,還應考慮金融投資的必要性,合理適度地金融化。

(五)穩(wěn)健性檢驗

除了前面分析中呈現過的IV-GMM法處理內生性問題,本文的穩(wěn)健性檢驗還改變了變量的計算方式。由于篇幅限制,不放置回歸結果。

1.替換企業(yè)價值(Tobin Q)。由于托賓Q值存在一定的測量誤差,使用(股票市價+債務賬面價值)/(總資產-無形資產凈額-商譽凈額)對Tobin Q的原計算方式進行替換。重新回歸后,模型1—模型3的實證結果與原來的情況基本一致。

2.替換企業(yè)金融化(Fin)。與其他金融資產相比,投資性房地產具有投資周期長和變現能力差等明顯的差異,因而考慮從原來計量的金融資產中剔除投資性房地產,進行穩(wěn)健性檢驗,回歸結果與之前的實證分析也大體相同。

(六)進一步研究

本文進一步利用獲取的數據,探究社會責任各維度在企業(yè)金融化對企業(yè)價值的影響中發(fā)揮的調節(jié)作用。表7列示了固定效應模型FE下,企業(yè)金融化(Fin)、企業(yè)社會責任各維度(Csr1-Csr5)以及兩者的交互項對企業(yè)價值(Tobin Q)進行回歸的情況。結果顯示,每一列的企業(yè)金融化(Fin)系數都顯著為正,表明金融化本身對企業(yè)價值起著正面影響。金融化與員工責任、環(huán)境責任和社會責任的交互項(Fin×Csr2、Fin×Csr4、Fin×Csr5)系數顯著為負,說明主要是社會責任的這三方面在發(fā)揮調節(jié)作用,即履行對員工、環(huán)境以及社會公共事業(yè)的責任緩解了金融化對企業(yè)價值的提升。而金融化與股東責任、供銷方權益責任的交互項(Fin×Csr1、Fin×Csr3)系數不顯著,可能原因是承擔股東責任與企業(yè)金融化都站在了股東價值最大化的角度,不存在矛盾之處,同時,企業(yè)執(zhí)行發(fā)展戰(zhàn)略常常需要通過長期股權投資這一廣義金融資產與供銷方形成聯系,難以降低金融化水平。所以,強調企業(yè)對員工、環(huán)境以及社會公共事業(yè)的責任,在一定程度上有助于引導企業(yè)適度對金融資產進行配置。

五、結論與啟示

本文對2010—2020年A股上市非金融公司的年度數據進行實證研究,結果顯示:(1)企業(yè)金融化整體上積極影響著企業(yè)價值;(2)金融資產占總資產比例超過7.9%時,企業(yè)金融化對企業(yè)價值的促進作用大幅降低,資金配置效率有待提高;(3)企業(yè)社會責任在企業(yè)金融化與企業(yè)價值的關系中發(fā)揮調節(jié)作用,減少甚至消除了金融化對企業(yè)價值的促進效果;(4)企業(yè)社會責任的調節(jié)作用表現在員工責任、環(huán)境責任以及社會責任維度,主要是承擔這三方面的責任在影響著企業(yè)金融化對企業(yè)價值的提升。

基于此,本文從企業(yè)角度和利益相關者角度得出以下啟示。首先,從企業(yè)角度思考,金融化是把雙刃劍,企業(yè)既要看到其積極作用,也要意識到其消極影響,合理適度地金融化才能有效提升企業(yè)價值,超過合適的范圍,反而會降低資源的使用效率。考慮社會責任時,企業(yè)金融化對企業(yè)價值的促進作用會被抵消,而履行社會責任是廣泛提倡的,也有利于企業(yè)的長期與可持續(xù)發(fā)展,所以,企業(yè)在做決策時更應思考配置金融資產的必要性,適度金融化。其次,站在利益相關者的角度,有關機構要加強對企業(yè)金融化行為的審查,強調金融化的合法性,同時,政府要推動企業(yè)積極履行社會責任,以抑制過度金融化,保障實體經濟的發(fā)展。具體而言,增強對社會責任信息披露的強制性,并注意社會責任報告的真實性,避免其成為企業(yè)掩蓋不良行為的工具;拓寬員工維權途徑,增加對企業(yè)侵權行為的處罰;加強環(huán)保監(jiān)控,支持綠色研發(fā),鼓勵綠色發(fā)展;加大稅收監(jiān)管力度,嚴懲偷稅漏稅行為,防止國有資產流失。

【參考文獻】

[1] 王紅建,曹瑜強,楊慶,等.實體企業(yè)金融化促進還是抑制了企業(yè)創(chuàng)新——基于中國制造業(yè)上市公司的經驗研究[J].南開管理評論,2017,20(1):155-166.

[2] 戚聿東,張任之.金融資產配置對企業(yè)價值影響的實證研究[J].財貿經濟,2018,39(5):38-52.

[3] 車維漢,李奇■.金融資產配置、融資約束與企業(yè)價值[J].求索,2020(4):181-189.

[4] 蔡艷萍,陳浩琦.實體企業(yè)金融化對企業(yè)價值的影響[J].財經理論與實踐,2019,40(3):24-31.

[5] 孟慶斌,侯粲然.社會責任履行與企業(yè)金融化——信息監(jiān)督還是聲譽保險[J].經濟學動態(tài),2020(2):45-58.

[6] 董淑蘭,劉志成,王永德.產權性質、高質量企業(yè)社會責任與企業(yè)價值[J].財會通訊,2021(16):25-29,83.

[7] 黃■,郭志嬌.社會責任履行與企業(yè)價值提升——基于技術創(chuàng)新中介作用的實證研究[J].華東經濟管理,2015,29(3):29-34.

[8] 杜劍.柔性稅收征管、企業(yè)社會責任與企業(yè)價值[J].會計之友,2020(18):2-10.

[9] 趙爽,羅榮華,張曉玫.銀企關系的信息價值與企業(yè)金融化趨勢的沖擊——來自貸款公告市場反應的證據[J].南方經濟,2020(8):82-97.

[10] DURAND C,BAUD C.Financialization,globalization and the making of profits by leading retailers[J].Socio-Economic Review,2012,10(2):241-266.

[11] LI Z H,WANG Y.Is there a moderate range of impact of financialization on corporate R&D?[J].Plos One,2021,16(6).

[12] 劉立夫,杜金岷.企業(yè)金融化對企業(yè)價值的影響——兼論過度金融化識別與治理[J].南方經濟,2021(10):122-136.

[13] HUANG Z H,LI X,CHEN S L.Financial speculation or capital investment? Evidence from relationship between corporate financialization and green technology innovation[J].Frontiers in Environmental Science,2021,8.

[14] 謝獲寶,黃大禹.我國制造業(yè)金融化動因、經濟后果與優(yōu)化策略[J].理論探討,2020(4):95-100.

[15] 劉姝雯,劉建秋,陽■,等.企業(yè)社會責任與企業(yè)金融化:金融工具還是管理工具?[J].會計研究,2019(9):57-64.

[16] 鄧超,張梅,唐瑩.中國非金融企業(yè)金融化的影響因素分析[J].財經理論與實踐,2017,38(2):2-8.

[17] 顧雷雷,郭建鸞,王鴻宇.企業(yè)社會責任、融資約束與企業(yè)金融化[J].金融研究,2020(2):109-127.

[18] CUPERTINO S,CONSOLANDI C,VERCELLI A.Corporate social performance,financialization,and real investment in us manufacturing firms[J].Sustainability,2019,11(7).

[19] 宋軍,陸■.非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據[J].金融研究,2015(6):111-127.

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業(yè)導報(2016年9期)2016-05-26 20:23:05