境外投資者治理對企業金融投資決策影響的研究

2023-05-30 10:47:54邢恩澤姚德權鄧玉萍戴鵬毅

南方經濟 2023年3期

關鍵詞:公司治理

邢恩澤 姚德權 鄧玉萍 戴鵬毅

摘 要:基于企業金融投資決策的預防性動機與投機性動機,以“滬港通”交易機制為視角,考察了境外投資者治理對企業金融投資決策的影響,并通過影響機制識別不同動機下產生的雙重治理效應。研究結果顯示,資本市場開放能夠有效的降低企業在投資決策中對金融投資的傾向性,且這一影響在高成長性、風險承擔能力強的企業中更加顯著。同時,境外投資者還能通過緩解企業融資約束、優化企業投資結構與抑制管理層自利對企業金融投資決策進行積極干預,并以此對企業預防性與投機性金融投資決策發揮出積極的雙重治理作用。

關鍵詞:資本市場開放 境外投資者治理 企業金融投資 公司治理

DOI:10.19592/j.cnki.scje.401095

JEL分類號:G3,G30,G34,G38? ?中圖分類號:F832.5

文獻標識碼:A? ?文章編號:1000 - 6249(2023)03 - 113 - 17

一、引言

隨著我國實體經濟增速的放緩,為抵御實業投資的不確定性風險,許多企業投資決策開始傾向于金融投資,導致大量企業資本游走在實體經濟以外,并逐步呈現出“金融空轉”的現象。因此,黨的十九大報告明確指出,“要深化我國金融體制改革,增強金融服務實體經濟的能力”,并強調“要強化監管,避免金融脫實向虛”。現有研究指出,企業不同動機下的金融投資決策會對實體經濟發展產生不同的經濟后果,具體而言:

一方面,預防性動機驅使下的企業金融投資決策會產生積極的“蓄水池”效應(杜勇等,2017),企業該種動機的金融投資決策不僅能夠降低企業面臨的流動性風險(Duchin et al.,2017;胡奕明等,2017),還可以作為“替代投資”緩解企業投資不足,為企業實現其長期價值提供充足的資金保障(閆海洲、陳百助,2018),充分發揮了金融跨期資源配置和分散風險的積極作用,還在一定程度上對我國實體經濟發展起到促進作用。

另一方面,投機性動機驅使下企業金融投資決策會產生不利于實現企業長期價值的“擠出”效應(杜勇等,2017)。其原因在于,投機性動機驅使下的企業金融投資決策不僅會擠出企業主營業務投資與創新投入,降低企業全要素生產率,還會增加財務風險,導致企業股價崩盤等一系列不利于企業長期發展的后果,且這背后往往與管理者自利等企業內部治理問題相互依存(王紅建等,2017;杜勇等,2017;黃賢環等,2018;彭俞超等,2018;胡海峰等,2020;張成思等,2020)。因此,企業作為宏觀經濟的微觀組成單元,其投機性動機驅使下的金融投資決策不僅直接威脅到我國實體經濟的發展,進一步還弱化了金融服務實體經濟發展的積極作用。

此外,一些研究還發現,現階段在我國實體經濟增速放緩,實業投資不足的外部環境下,我國企業的金融投資決策具有很強的投機性動機(張成思、張步曇,2016;熊愛華等,2020),且產生的“擠出效應”明顯大于“蓄水池效應”(杜勇等,2017),說明在未來市場預期與政策不確定的影響下,這些以預防性動機持有金融資產的企業不僅可能持續擴大持有規模,甚至可能為謀求資本逐利使其動機發生“反轉”(彭龍等,2022;趙林丹等,2021)。與此同時,企業制定投資決策往往依賴于其獲取的外部信息(連立帥等,2019),由于信息不對稱問題的長期存在,企業預防性動機驅使下的金融投資決策可能并不完備,導致企業過度持有金融資產,這一定程度上也弱化了“蓄水池”效應對實體經濟發展的積極作用。因此,要考察企業金融投資決策產生的經濟后果就需要同時考察不同動機下企業金融決策對實體經濟發展的影響。

資本市場開放作為我國金融體制改革的重要內容之一,其根本的目的在于提升市場的資源配置效率,增強金融對實體經濟服務的能力。資本市場開放能夠引入更注重企業的長期價值的境外投資者(Choi,2011),因此有較強的動機去監督企業各項生產與經營活動,有利于改善企業內部治理水平(Gillan and Starks,2003;Naghavi and Lau,2016)。同時,資本市場開放引入的境外投資者還可以通過其交易行為提高資本市場的流動性,緩解企業融資約束,引導企業投資(Beck et al.,2001;Bae et al.,2012;Luong et al.,2017),繼而會降低企業金融投資的規模(李小林等,2021;候德帥等,2022)。但也有學者持有不同的觀點,認為資本市場開放帶來的業績壓力會激發管理層短視等自利性行為,繼而使得企業投資決策更加傾向于金融投資(孫澤宇等,2021)。雖然上述研究表明資本市場開放能夠提升企業治理水平來抑制企業投機性金融投資決策發生的可能,但是投機性金融投資決策作為一種真實的盈余操作手段,往往很難被發現(彭俞超等,2018),這可能是導致出現不同研究結論的原因之一。因此,為更好的考察資本市場開放是否能夠對企業金融投資決策產生積極的治理作用,還需要理清導致不同動機下企業金融投資決策的原因。故此,本文以“滬港通”交易機制作為外生沖擊,采用雙重差分模型,結合2009-2018年中國A股上市公司數據,考察資本市場開放對企業金融投資決策的影響,并通過理論機制識別資本市場開放對不同動機下企業金融投資決策的雙重治理作用。

本文產生的邊際貢獻與創新主要體現為:(1)由于上市企業對持有金融資產的動機不同,分別從企業“預防性動機”與“投機性動機”下配置金融資產的視角出發,研究討論了境外投資者參與公司治理對企業不同動機下的金融投資決策是否具有雙重治理效應;(2)通過影響機制分析來識別境外投資者是如何分別對企業預防性金融投資決策與投機性金融投資決策發揮出積極的治理作用;(3)現有研究指出資本市場開放引入的境外投資者能夠通過提升企業治理水平,改善內部控制質量來影響企業金融投資決策傾向(侯德帥等,2022),然而管理者自利行為是影響企業投機性金融決策的主要原因之一,有必要對境外投資者參與公司治理是否能夠通過緩解上述代理問題,對企業投機性金融投資決策產生積極的治理作用;(4)進一步從企業成長性、風險分擔能力兩個維度進行異質性分析,分別論述了境外投資者治理對企業金融投資決策的治理作用。

二、理論分析與研究假設

(一)境外投資者治理與企業投資決策

近年來,隨著我國資本市場開放步伐的穩步推進,我國資本市場開始由QFII、QDII和RQIID為代表的有限度對外開放逐漸轉向為以“滬港通”政策實施為標志的資本市場雙向開放政策轉變。2014年11月17日,“滬港通”正式開通實施,并以兩地交易所為紐帶,同時實現了境外機構投資者與個人投資者的雙向跨境交易,這不僅能夠吸引境外資本進入本國市場,激發資本市場服務實體經濟的積極作用(Baker et al.,2006),還能有效提高我國資本市場的流動性與市場活躍度(龐家任,2020;Ding,2015)。在這樣一種交易場景下,活躍的資本市場能夠更加有效的通過投資者的交易行為,將其獲取的信息及時的反饋至股價中,提高股票定價效率,并以此降低企業股權融資成本,從而起到激發企業實業投資的作用(Bond等,2012)。與此同時,資本市場開放引入的境外投資者在信息收集、處理與分析等能力方面要強于本國投資者(Grinblatt,2000;鐘覃琳、陸正飛,2018),因此可以更為有效的識別企業投資決策的長期價值,并通過“用腳投票”的方式發揮出積極的治理作用(連立帥等,2019)。具體而言,當具有信息優勢的境外投資者進入并提高企業股票信息含量后,就可以通過股價向外部投資者釋放出更多積極信號,這有利于提升外部投資者長期持倉與增持的意愿,從而增強企業對實體投資的信心。相反,如果境外投資者發現企業投資決策更加偏向于短期價值,進而配置更多的金融資產,這可能使其拋售企業股票,而這一負面信息同樣會通過股價傳達至其他投資者,并產生一系列不利于穩定企業股價的連鎖反應。由此可見,資本市場開放引入的境外投資者通過“用腳投票”的方式對企業金融投資決策產生積極的治理作用,進而促使企業投資決策回歸至正常的生產性經營投資(戴鵬毅,2021;朱琳,2020;連立帥等,2019;李小林等,2021)。故此,基于以上分析,本文提出:

假說H1: “滬港通”交易機制引入的境外投資者能夠抑制企業金融投資決策。

(二)境外投資者治理對企業金融投資決策的雙重治理效應

1.境外投資者治理對企業預防性金融投資決策的機制分析

在企業預防性動機下,企業投資決策傾向于金融投資主要是以流動儲蓄為出發點,目的是為了緩解融資約束(顧雷雷等,2020),而資本市場作為企業外源股權融資的核心載體,勢必也會對其預防性金融投資決策產生積極影響。首先,當“滬港通”標的企業進入港股市場時,資本市場開放引入具有信息優勢的境外投資者使得股價被低估的企業往往更容易被具有信息優勢的境外投資者發現,大大提高了這些企業成功獲取境外投資的概率(Grinblatt and Keloharju,2000;Edmans,2009;Chen et al.,2013)。其次,境外投資者持股拓寬了“滬港通”標的企業獲取融資的渠道,實現緩解企業外部融資約束的目的。最后,具有信息優勢的境外投資者,通過股價信息反饋機制,可以將企業未來盈利能力變化有關的信息傳遞至企業其他外部投資者(連立帥等,2019),有利于緩解企業內外部信息不對稱所導致的融資約束問題(Myers and Majluf,1984;屈文洲等,2011;顧雷雷等,2020),進而可以降低預防性動機下企業金融投資決策發生的概率。

境外投資者通過其交易行為反饋至股價的特質信息,不僅能為投資者提供更多參考,使其投資行為回歸理性,也可以被企業投資決策主體加以利用,起到優化企業投資決策的作用(Chen,2007;Bakke and Whited,2010; Edmans,2017)。由于實業投資收益率存在不確定風險,加之外部經濟不確定因素的影響,風險厭惡的企業管理者在制定實業投資決策時往往會偏于謹慎(Holt and Laury,2002;Balkin,2010;陳震等,2013),進而使得企業投資決策更加傾向于金融投資,這反映出企業配置金融資產是出于預防性動機采取的一種替代投資的決策行為。資本市場開放引入具有信息優勢的境外投資者能夠有效識別企業投資決策的長期價值,當企業的實業投資決策能夠成功吸引具有投資價值判斷能力的境外投資者進入時,會通過股價的信息反饋機制,將企業實業投資決策有利的信息傳達至企業管理層與其他投資者,而蘊含豐富企業特質信息的股價可能還包含企業投資決策主體沒有識別的增量信息(連立帥等,2019)。因此,企業投資決策主體可以通過提取并利用這些信息去挖掘與潛在投資機會有關的信息(Bond et al.,2012),并以此降低企業出于“投資替代”進行金融投資決策的力度。此外,投資者交易行為所導致的股價變化通常會表達出投資者的觀點與認可度,因此具有信息優勢的境外投資者傳遞至股價中的私有信息可以成為企業管理者識別其實體投資項目未來價值的依據,這不僅利于提升企業決策主體承擔風險的意愿,還有利于降低出于預防性動機,企業金融投資決策發生的概率。基于以上分析,本文提出假說:

假說H2a:“滬港通”交易機制引入的境外投資者能夠通過緩解融資約束,降低替代投資,對企業預防性金融投資傾向決策發揮出積極的治理作用。

2.境外投資者治理對企業投機性金融投資決策的機制分析

企業管理者作為其制定投資決策的重要參與者與執行者,其行為與意圖值得關注。從委托代理理論來看,企業投機性金融投資決策與管理層的自利性行為有關(余琰,2016)。其原因在于,自利的企業管理者會為自身收益最大化,基于股東價值導向,更加看重企業短期獲利,進而促使企業持有大量的金融資產(Guschanski and Onaran,2018;李秉祥等,2018;Stockhammer,2006)。資本市場開放不僅能夠充分發揮資源要素的有效配置,還能發揮出積極的公司治理效應(王勇,2022;Chen et al.,2007;Aggarwal et al.,2011)。首先,資本市場開放能夠促使企業提升信息披露質量,這不僅能夠向外部投資者更好的釋放各個投資決策主體的行為信息,還能保證這些信息的真實性,并且也有利于企業相關利益者對各個投資決策主體的投機性行為實施良好的監督作用(彭雅哲、汪昌云,2022;司登奎等,2021;姚振曄,2019;謝志華等,2014)。其次,“滬港通”交易制度引入的境外投資者持股會吸引更多分析師關注(Bekaert and Harvey,2001),這也會促使企業信息透明度進一步提升,同時隨之而來產生的分析師監督效應能夠通過降低公司盈余管理和減少委托代理問題(Boone and White,2015),并以此對管理者自利引起的企業投機性金融投資決策發揮出積極的治理作用。基于以上分析,本文提出假說:

假說H2b: “滬港通”交易機制引入的境外投資者能夠通過抑制管理者自利,對企業投機性金融投資決策發揮出積極的治理作用。

三、研究設計

(一)模型構建

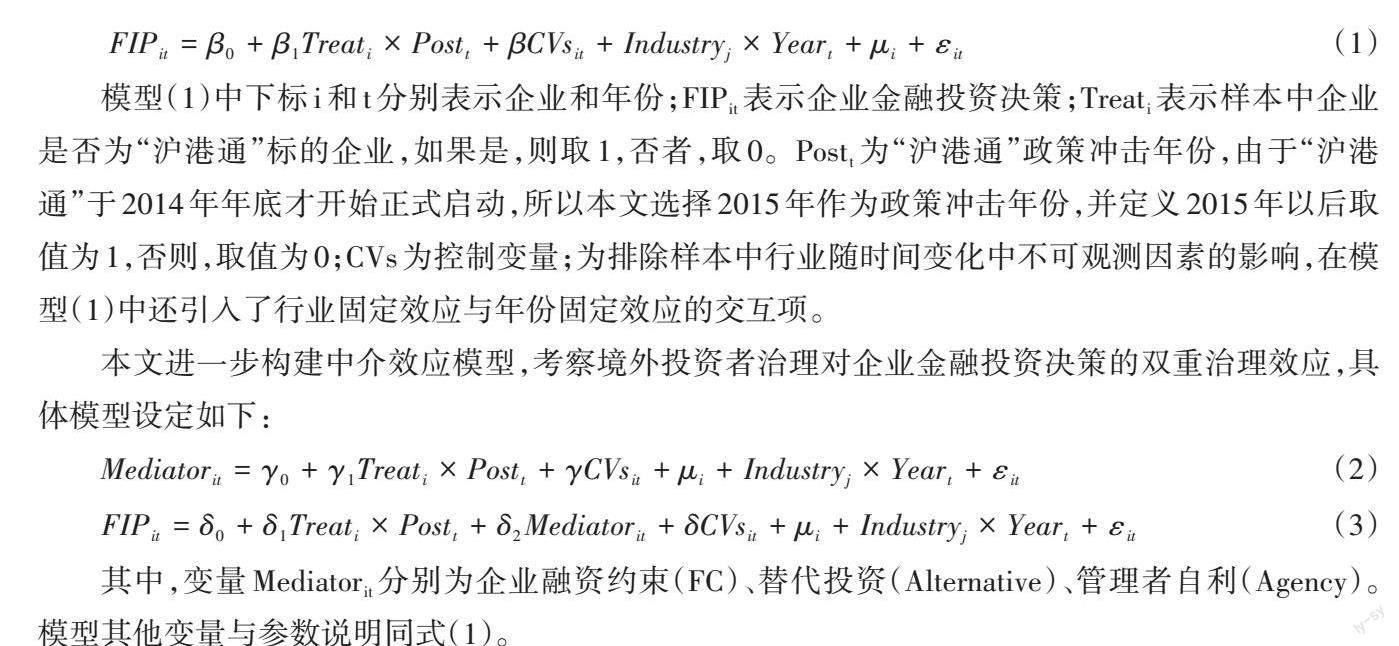

鑒于“滬港通”交易機制的開通實施這一外生政策沖擊能較好的識別出樣本中的控制組與處理組,故將構建雙重差分模型對假設H1進行驗證,以考察境外投資者治理對企業金融投資決策的影響。

模型(1)中下標i和t分別表示企業和年份;[FIPit]表示企業金融投資決策;[Treati]表示樣本中企業是否為“滬港通”標的企業,如果是,則取1,否者,取0。[Postt]為“滬港通”政策沖擊年份,由于“滬港通”于2014年年底才開始正式啟動,所以本文選擇2015年作為政策沖擊年份,并定義2015年以后取值為1,否則,取值為0;CVs為控制變量;為排除樣本中行業隨時間變化中不可觀測因素的影響,在模型(1)中還引入了行業固定效應與年份固定效應的交互項。

本文進一步構建中介效應模型,考察境外投資者治理對企業金融投資決策的雙重治理效應,具體模型設定如下:

其中,變量[Mediatorit]分別為企業融資約束(FC)、替代投資(Alternative)、管理者自利(Agency)。模型其他變量與參數說明同式(1)。

(二)數據來源與指標說明

本文以2009—2018年滬深兩市A股上市的非金融企業作為樣本,其中企業財務數據與相關治理指標的數據主要來源于國泰安CSMAR數據庫和Wind數據庫。“滬港通”標的股票名單則由香港聯合交易所官網下載并手工整理。由于“滬港通”標的企業為上證180、380指數成分股與A+H股,且上交所每半年會對其指數成分股進行一次調整,對應“滬港通”標的企業也會做出相應調整,為排除被調整過的企業樣本產生的影響,本文將這些樣本剔除,僅考察2015年至2018年續存的“滬港通”標的企業作為處理組樣本。同時,為了排除“深港通”交易機制的影響,剔除了“深港通”標的企業樣本。在實證回歸前,遵循上市公司研究的慣例,還對數據進行以下處理:①剔除財務數據缺失的上市企業樣本;②剔除ST類和退市的上市公司及所有金融類上市公司;③固定資產凈值、總資產中任一項為負或者為零的企業;④固定資產凈值超過總資產的企業;⑤僅存在一年觀測值的企業。經過處理后共收集到1519家上市企業的10667條數據。相關變量選取如下:

1.被解釋變量

企業金融投資決策(FIP)。由于企業投資決策越傾向于金融投資,則會導致企業金融投資活動越活躍,企業配置的金融資產也就越多,因此本文參考杜勇等(2017)、Demir(2009)的研究,采用企業金融資產占總資產的比例進行度量,其中企業所持有的金融資產包括交易性金融資產、可供出售金融資產、持有至到期投資、長期股權投資以及投資性房地產。在穩健性檢驗中,參考張成思、張步曇(2016)的研究,采用金融收益占營業利潤的比例作為企業金融投資決策的替代變量。

2.境外投資者治理

由于“滬港通”交易機制為境外投資者進入本國市場打通渠道,并依托港股市場持有“滬港通”標的企業的股票,因此本文采用“滬港通”交易機制這一準自然事件的處理變量([Treati×Postt])作為核心變量,來描述境外投資者的治理作用。

3.機制變量

融資約束(FC)采用KZ指數進行衡量,其值越大則代表企業面臨的融資約束越強。替代投資(Alternative)采用企業實業投資與金融投資的比值(李小林等,2021),該值越小則表示企業金融投資替代實業投資的程度越高。管理層自利(Agency)采用管理費用占主營業務收入的比重進行衡量(沈紅波等,2018;黃俊威、龔光明,2020;Ang et al.,2000)。

4.控制變量

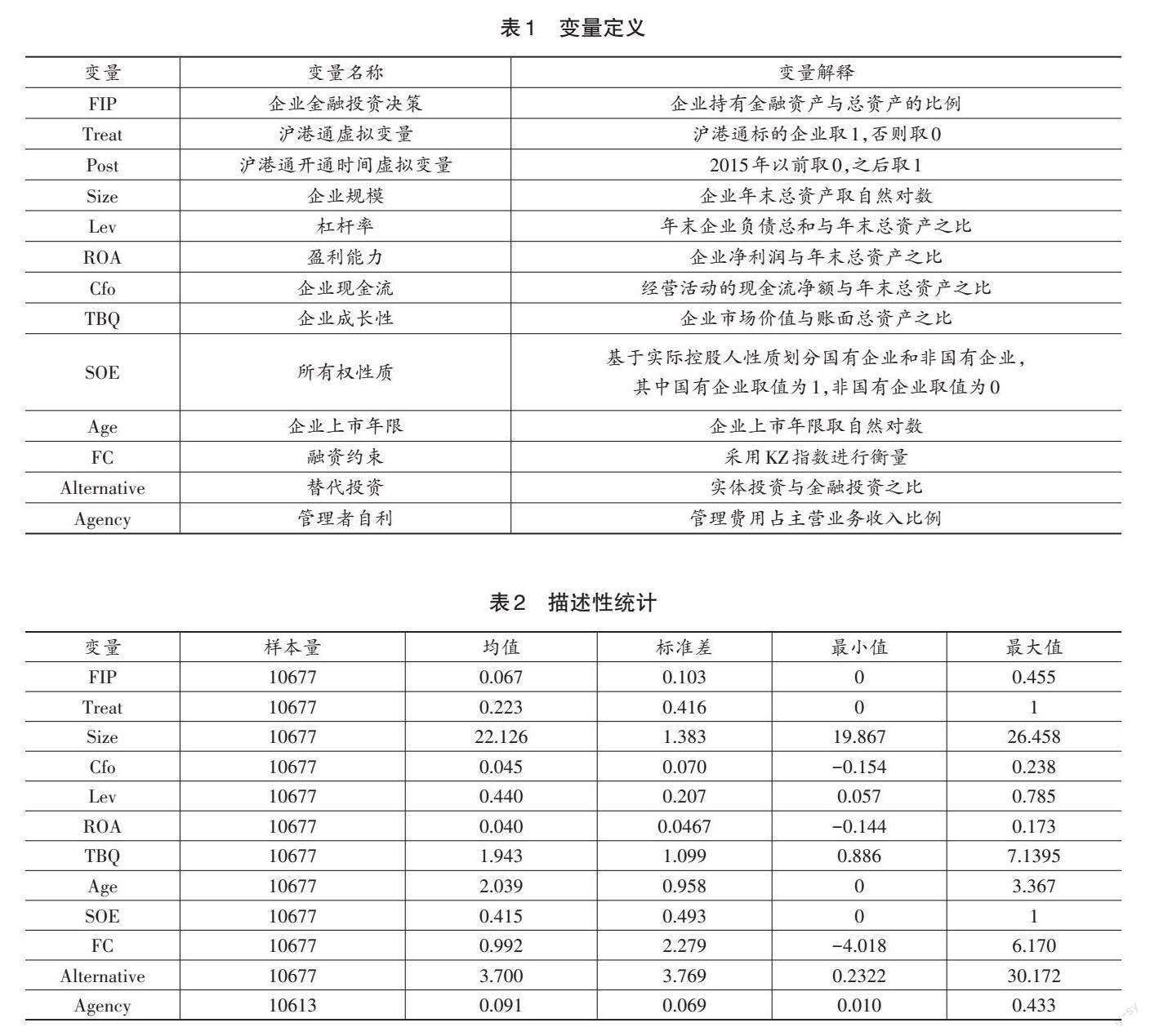

參考相關已有研究(戴鵬毅等,2021;杜勇等,2017),企業財務指標選取企業規模(Size)、盈利能力(ROA)、杠桿率(Lev)、企業現金流(Cfo)、企業成長性(TBQ)、企業上市年限(Age)、所有權性質(SOE)。其他變量相關定義見表1。

(三)描述性統計分析

為緩解極端值影響,對連續型變量進行1%的雙邊縮尾處理,描述性統計結果列示于表2。從主要變量的描述性統計結果來看,企業金融投資決策傾向(FIP)的平均值為0.067,標準差為0.103,表明不同企業在制定投資決策時均會不同程度上傾向于金融投資,且平均配置金融資產的規模占其總資產的6%,但從最大值來看,這一比例高達46%,說明部分企業的投資決策存在對金融投資過度依賴的狀況。

四、實證結果與分析

(一)基準回歸結果

表3列示了境外投資者治理與企業金融投資決策的回歸結果,第(1)(3)列的結果顯示,核心解釋變量[Treati×Postt]的系數在1%的顯著性水平下顯著為負,說明“滬港通”交易機制的實施能夠有效降低企業金融投資決策的力度。表3第(2)(4)列顯示了控制企業財務特征后的回歸結果,結果顯示核心解釋變量[Treati×Postt]的系數在1%的顯著性水平下依然顯著為負,證實了研究假設H1成立。

(二)穩健性檢驗

1.PSM-DID

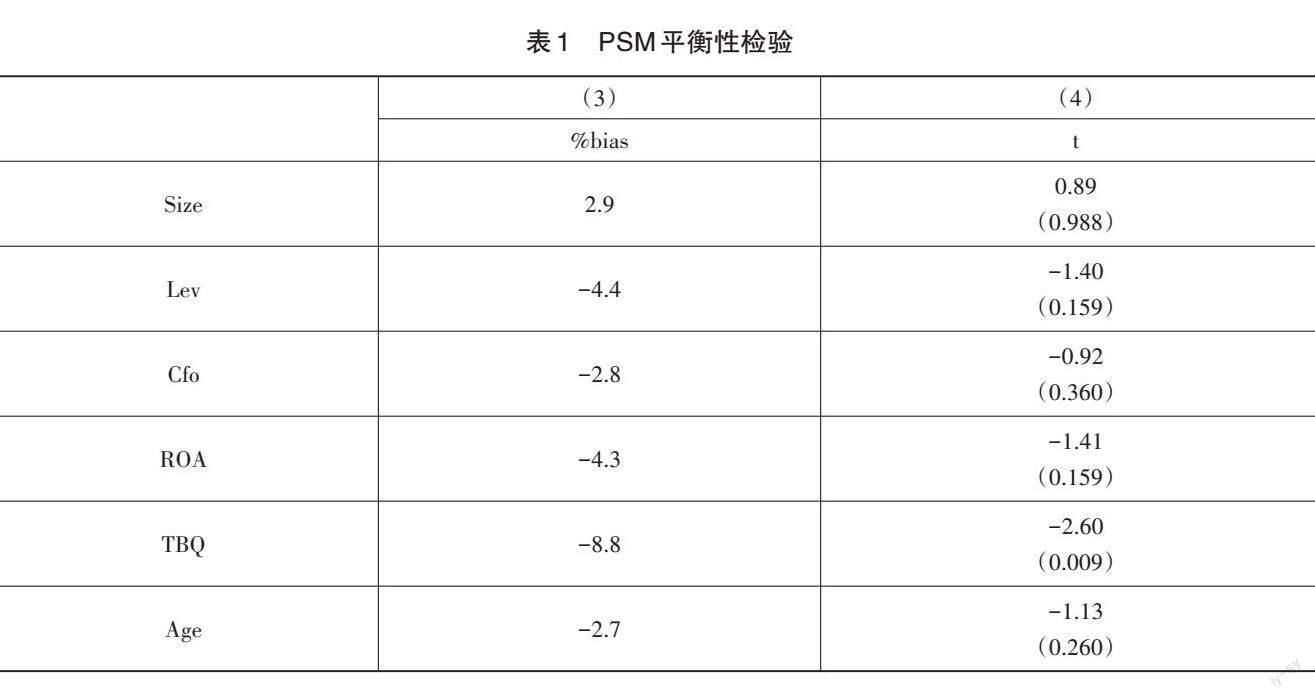

由于A股上市企業之間的財務數據存在較大差異,因此在采用雙重差分模型對研究假設H1進行驗證時,其結果可能會受到“選擇性偏差”的影響。為緩解這一影響,本文還結合PSM-DID的方法對上述結論進行了進一步檢驗。表4第(1)列顯示了PSM-DID的回歸結果,Treat×Post在1%的顯著性水平下顯著為負,證明研究假設H1的結論是穩健的。

2.平行趨勢檢驗

為檢驗處理組與控制組在時間趨勢上是否具有相似性,基于平行趨勢假設對上述結論進行進一步檢驗。參考已有研究的做法(戴鵬毅等,2021),利用處理組變量與政策前推3年與后推3年的年份虛擬變量進行交乘,并以此對[Treati×Postt]變量進行替換,回歸考察政策實施前后處理組是否存有顯著差異。如果在政策實施前,處理組與年份虛擬變量的交乘項不顯著,而在實施后顯著,則證明這一顯著差異確實是存在的,進而也說明處理組與控制組在政策實施前是趨同的。表4列示了模型(1)平行趨勢檢驗的結果,第(2)、(3)列分別為DID與PSM-DID的平行趨勢檢驗的結果,從兩列結果顯示來看,在政策實施前,年份與處理組變量的交乘項均不顯著,而在政策實施后,該項指標均顯著為負,這證明在“滬港通”開通后處理組與控制組金融投資決策傾向存在顯著差異,模型(1)通過平行趨勢檢驗。

3.替換被解釋變量

參考張成思、張步曇(2016)的研究,采用金融收益占營業收入比重(FIP_2)對企業金融投資決策傾向進行替換,回歸結果見表4第(4)列。列(4)的回歸結果顯示[Treati×Postt]依然在1%的顯著性水平下顯著為負。因此,在替換企業金融投資決策傾向衡量方法后,“滬港通”交易制度引入的境外投資者產生的治理作用對企業金融投資決策依然存在顯著的負向關系,進一步驗證了模型(1)結論的穩健性。

4.安慰劑檢驗

由于企業在制定投資決策時可能同時受到眾多外部因素干擾,因此導致企業金融投資決策傾向發生調整的原因可能就不再是“滬港通”引入的境外投資者的治理作用。基于這一問題,就需要排除處理組與控制組企業固有屬性差異對研究結果的影響。有鑒于此,本文將“滬港通”實施年份前推3年,以便考察“滬港通”標的企業與控制組樣本是否存在變化趨勢上的趨同。從表4第(5)列示的結果來看[Treati×Postt?3]并不顯著,這說明在排除了上述這種固有屬性差異的影響后,模型(1)的結論依然穩健。

5.調整樣本

考慮到樣本窗口期“深港通”交易機制的開通實施,本文在樣本中還進一步引入了“深港通”標的企業的樣本數據,使樣本容量擴充至2310家企業16943條數據。同時,進一步在模型(1)中加入[SGT×Post]變量,以控制“深港通”交易機制對模型(1)的影響。表4第(6)列結果顯示,[Treati×Postt]在1%的顯著性水平下依然為負,證明模型(1)的結論依然成立。

五、境外投資者治理對企業金融投資決策雙重治理效應的機制檢驗

(一)境外投資者治理對企業預防性金融投資決策的機制檢驗

前文的實證結果表明,資本市場開放能夠抑制企業金融投資決策,而通過理論分析發現資本市場開放引入的境外投資者可以通過緩解融資約束、降低替代投資對預防性金融投資決策發揮出積極的治理作用,為進一步驗證上述機制的可靠性,本文將通過模型2對上述影響路徑的有效性進行檢驗。

表5列(1)的估計結果顯示,境外投資者治理([Treati×Postt])在1%的顯著性水平下顯著為負,說明境外投資者持股確實能夠緩解企業融資約束。而列(4)的結果顯示,在納入中介變量融資約束(FC)后,[Treati×Postt]在1%的顯著性下顯著為負,中介變量融資約束(FC)在1%的顯著性水平下顯著為正,說明融資約束(FC)中介效應顯著,即資本市場開放引入的境外投資者能夠通過降低企業融資約束,對企業預防性金融投資決策發揮出積極的治理作用。表5列(2)的估計結果顯示,解釋變量([Treati×Postt])在1%的顯著性水平下顯著為正,說明境外投資者治理能夠降低企業以金融投資作為替代投資的相對規模,使得企業投資決策更加傾向于實業投資。而表5第(5)列的估計結果顯示,當模型中納入中介變量替代投資(Alternative)后,[Treati×Postt]與中介變量企業替代投資(Alternative)均在1%的顯著性下顯著為負,說明中介效應顯著,證明了假說H2a,即境外投資者能夠通過緩解企業融資約束,降低替代投資規模對企業預防性金融投資決策發揮出積極的治理作用。

表5列(3)的估計結果顯示,境外投資者治理(Treat×Post)在1%的顯著性水平下顯著為負,說明“滬港通”機制引入的境外投資者能夠有效抑制管理者的自利性行為(Agency),發揮出積極的治理效應。而5第(6)列的估計結果顯示,當模型中納入中介變量企業管理者自利(Agency))后,[Treati×Postt]在1%的顯著性下顯著為負,中介變量管理者自利(Agency)分別在1%的顯著性下顯著為正,說明管理者自利是導致企業投資決策傾向于金融投資的原因,而“滬港通”機制引入的境外投資者能有效抑制這一影響,證明了假說H2b,即境外投資者治理能夠通過抑制管理者自利,對企業投機性金融投資決策發揮出積極的治理作用。

六、拓展性分析

(一)境外投資者治理、股價同步性風險與企業金融投資決策

外部環境的不確定性往往會通過資本市場的股價表現及時做出的反映,導致企業股價出現“同漲同跌”的風險(趙林丹等,2021)。特別是我國A股市場充斥著較多散戶的現狀,投資者的行為更容易被外部噪聲左右,會使資本市場出現大量非理性的交易行為,而這一境況的出現不僅會導致股價波動出現混亂,還會降低企業股價信息含量,同步放大企業股價“同漲同跌”的風險。因此,企業投資決策主體出于預防性動機,會增加對金融投資的決策力度,并以此來抵御外源股權融資成本上升對其造成的不利影響(徐壽福、姚禹同,2021),但這種預防性金融投資決策并不一定是一種理性的投資決策。當企業面臨較大股價同步性風險時,特別是當股價同步性風險導致企業股價下跌時,企業通過金融投資來緩解股價下行的壓力,可能會導致企業進一步面臨股價崩盤的風險(彭俞超等,2018)。相反,當企業面臨的股價同步性風險較低時,可以通過配置適當的金融資產,這有利于企業增加基本面特質信息,拓寬企業收入來源,增強企業償債能力(趙林丹等,2021)。資本市場開放使得境外投資者可以利用其信息優勢,通過其交易行為將企業的特質信息反饋至股價中(Edmans,2009;連立帥等,2019),同時富含信息的股價也能夠促使投資者與企業投資決策主體更好的回歸理性,這很大程度可以抑制股價同步性風險對企業股價造成的負面影響,同時也有利于企業投資決策能夠更加趨于合理的去配置金融資產。關于股價同步性指標的測算,采用Durnev(2003)在Morck(2000)提出的方法對該項指標進行度量,具體模型設定如下:

其中,[Ri,t]為企業個股第t周的收益率;[Rm,t]為市場指數第t周的收益率;[Rl,t]為行業l第t周的收益率。通常利用上述模型的擬合優度來估計股價同步性風險,并對估計結果做以下單調性處理。

該值越大,表明反映在股價中的特質信息越少,股價同步性風險也就越高。

表6(1)列的結果顯示,股價同步性風險(SYN)在5%的顯著性水平下顯著為負,說明當股價同步性風險越高企業金融投資決策越少,這也證實了企業面臨股價同步性風險時會降低金融資產的配置水平,以預防出現股價崩盤的不利情景。表6第(2)列在納入Treat×Post與股價同步性風險(SYN)的交乘項后,Treat×Post×SYN在5%的顯著性水平下顯著為負,說明“滬港通”交易機制引入的境外投資者能夠促進股價同步性風險對企業金融投資決策的負向影響,證明企業投資決策主體能夠利用股價信息中的有利信息,更加理性的制定企業金融投資決策,并降低企業金融投資決策的力度。

(二)境外投資者治理能改善企業信息披露質量嗎?

資本市場開放會使企業出于獲取外部資金的動機,提升企業信息披露質量,并以此吸引境外投資者持股。那么,“滬港通”交易制度下,是否能夠提升企業信息披露的質量呢?本文借鑒已有做法(鐘凱等,2018),采用會計信息穩健性來衡量企業信息披露質量,并采用擴展的巴斯模型來對這一指標進行估計,具體模型設定如下:

其中,[EPSit]為t年企業i的每股盈余,[Pi,t?1]為企業t-1的年度收盤價,[Rit]為t年企業i股票的投資收益率,[DRit]為股票收益率的虛擬變量,當企業面臨“壞消息”時, [Rit]<0,則[DRit]取值為1,否則,取值為0。而[C_scoreit]是我們核心需要考察的變量,即相對于好消息而言,企業會計盈余對壞消息的反映敏感性,并以此判斷企業信息披露質量。表6第(3)(4)列分別展示了“滬港通”交易機制的開通實施對企業信息披露質量的回歸結果,其結果顯示[Treati×Postt]均在在1%的顯著性水平下顯著為正,證明資本市場開放能夠有效提升企業信息披露質量,而在通過PSM-DID的再次檢驗,結果依舊穩健。其實,這也進一步證實了“滬港通”交易機制映入的境外投資者通過緩解代理問題對企業投機性金融投資決策的正向影響,對企業投機性金融決策發揮出積極的治理作用。(彭雅哲、汪昌云,2022;司登奎等,2021;謝志華等,2014;Kim et al.,2011)。

七、異質性分析

基于前文的研究,“滬港通”交易機制引入的境外投資者能夠通過不同的途徑分別緩解企業“預防性”與“投機性”動機下持有金融資產的規模,并以此對企業金融投資決策傾向發揮出雙重治理效應。但是,不同企業之間固有差異的存在,使得這種治理效應表現出來的結果可能并不一樣。因此,本文從企業成長性、風險承擔能力兩個個維度,進一步考察“滬港通”交易機制的治理效應是否存在異質性。

首先,企業成長性指標采用主營業務增長率(徐向藝、方政,2015)進行度量,并按照行業、年度中位數對企業成長性進行分類,大于行業年度中位數的企業為企業成長性較好的企業,取值為1,若低于行業年度中位數的企業,則為成長性較弱的企業,取值為0。從表7第(1)(2)列分組回歸的結果來看,具有高成長性的企業相較于低成長性的企業而言,前者[Treat×Post]變量的顯著性水平與系數的絕對值明顯高于后者,這說明高成長性的企業因其發展速度較快,會積極擴大其所在市場的份額,并以此提高在同行業中的競爭力。因此,高成長性相較于低成長性的企業而言,會更加注重境外投資者持股為其所帶來的機遇,會不斷通過發揮其主營業務的優勢,不斷擴張其業務規模,以達到成為行業領軍的目的。

其次,企業風險承擔能力采用年化月收益率標準差的對數值進行度量(Koerniadi et al.,2014),具體計算公式如下:

公式中[CRTit]表示i企業t年的年化月收益率標準差的對數值。[Rimt]為i企業t年內第m月的收益率,[M]為總月數并定義,當企業[CRTit]高于其所在行業年度中位數時,取值為1,否則取值為0。從表7第(3)(4)列分組回歸的結果來看,企業風險承擔能力越強,資本市場開放對企業金融投資傾向的影響越顯著。這是由于風險承擔能力越強的企業,往往會更加偏好風險投資所帶來的長期收益,而這種投資偏好往往也會使其內部信息面臨較高的不確定性,因此這一類企業會更加關注其股價中蘊含的特質信息。“滬港通”的開通,讓風險承擔能力強的企業能夠更好的利用股價中豐富的特質信息,并以此緩解通過配置金融資產來分散風險的金融投資決策。

八、研究結論與建議

以“滬港通”交易機制的開通實施為準自然實驗,構建雙重差分模型,選取2009—2018年我國A股上市企業財務數據,檢驗了境外投資者治理對企業金融投資決策的治理作用與影響路徑。研究發現,“滬港通”交易機制引入的境外投資者能夠有效緩解企業在制定投資決策時對金融投資的傾向性,而上述結論在一系列穩健性檢驗后結論依然成立。影響路徑分析發現,從企業持有金融資產的不同動機,境外投資者通過其交易行為發揮出了雙重治理效應。具體而言,境外投資者能通過緩解融資約束、降低替代投資規模對企業預防性金融投資決策發揮出積極的治理作用,并以此降低企業金融投資決策的力度。同時,境外投資者還能通過其交易行為抑制管理者自利對企業投機性金融投資決策產生積極的治理作用。異質性檢驗發現,境外投資者的治理作用對企業金融投資決策的影響在高成長性、風險承擔能力強的企業中更加顯著。

積極利用金融手段,實現跨期資源配置與分散風險是現代企業發展的一大鮮明特點,在這樣光鮮亮麗的外表下卻隱藏著企業投資決策主體不為人知的動機,而隨著資本市場的不斷完善與發展,資本市場開放開始逐漸成為優化企業資源配置,提高公司治理水平必不可少的組成部分。首先,本文基于企業持有金融資產的不同動機與行為,實證考察了境外投資者對企業預防性與投機性金融投資決策的影響,并挖掘出其在實現雙重治理效應的有效影響路徑,對資本市場開放對企業金融資產配置的相關研究提供了新視角;其次,結合“滬港通”的政策背景,采用雙重差分模型客觀的對境外投資者的治理作用進行了實證分析,通過對不同治理路徑的研究,更全面的考察了境外投資者治理對企業金融投資決策的實際影響,為進一步探討企業金融資產配置的研究提供了更為豐富理論支持;最后,通過異質性分析,發現境外投資者的治理作用存在程度上的差異,為進一步政策改革提供了理論依據。基于以上研究,本文的啟示與建議如下:首先,資本市場開放應繼續保持循序漸近、穩步有效的步伐繼續推進開放深度,吸引更多成熟的境外投資者進入我國市場,重視境外投資者在緩解企業預防性金融投資決策的積極治理作用,同時還要有效識別和判斷導致企業投機性金融投資決策原因,充分發揮境外投資者治理在提高企業信息披露質量所帶來積極治理效應,并以此提高企業投資決策的效率與效果,為不斷推動我國實體經濟發展提供“助力”。其次,監管機構要強化對代理問題的監管,預防企業投機性金融投資決策發生的概率。然后,應該給予那些風險承擔能力弱、成長性差的企業提供適當的政策性保障,以激發起企業投資實業的信心,并配合資本市場開放引導企業實業投資的積極作用,推動這些企業實現更好的發展。最后,重視境外投資者治理的對企業金融投資決策的雙重治理作用,對企業不同動機驅使下的金融投資決策都要予以重視,才能充分發揮出資本市場開放服務我國實體經濟發展的真實效能。

附錄:

參考文獻

陳震、凌云,2013“企業風險、產權性質與高管薪酬——業績敏感性”,《經濟管理》,第6期,第54-61頁。

戴鵬毅、楊勝剛、袁禮,2021,“資本市場開放與企業全要素生產率”,《世界經濟》,第8期,第154-178頁。

杜勇、張歡、陳建英,2017,“金融化對實體企業未來主業發展的影響:促進還是抑制”,《中國工業經濟》第12期,第113-131頁。

顧雷雷、郭建鸞、王鴻宇,2020,“企業社會責任、融資約束與企業金融化”,《金融研究》,第2期,第109-127頁。

胡奕明、王雪婷、張瑾,2017,“金融資產配置動機:‘蓄水池或‘替代?——來自中國上市公司的證據”,《經濟研究》第1期,第181-194頁。

胡海峰、竇斌、王愛萍,2020,“企業金融化與生產效率”,《世界經濟》,第1期,第70-96頁。

黃俊威、龔光明,2019,“融資融券制度與公司資本結構動態調整——基于‘準自然實驗的經驗證據”,《管理世界》,第10期,第64-81頁。

侯德帥、王瑤,2022,“資本市場開放與實體企業金融資產配置”,《數理統計與管理》,第11期,第1-19頁。

黃賢環、吳秋生、王瑤,2018,“金融資產配置與企業財務風險:‘未雨綢繆還是‘舍本逐末”,《財經研究》,第12期,第100-112+125頁。

連立帥、朱松、陳關亭,2019,“資本市場開放、非財務信息定價與企業投資——基于滬深港通交易制度的經驗證據”,《管理世界》,第8期,第136-154頁。

李秉祥、劉淑欣、陳英,2018,“經理管理防御對金融資產分類會計政策選擇的影響研究——基于兩權分離度的調節作用”,《經濟與管理評論》,第1期,第82-95。

李小林、徐慶美、司登奎、呂學梁,2021,“資本市場開放與企業投資結構偏向——來自‘滬深港通的經驗證據,《財經研究》,第12期,第108-121頁。

彭俞超、倪驍然、沈吉,2018,“企業‘脫實向虛與金融市場穩定——基于股價崩盤風險的視角”,《經濟研究》,第10期,第50-66頁。

彭雅哲、汪昌云,2022,“資本市場開放與企業真實盈余管理——基于‘陸港通的經驗證據”,《經濟管理》,第1期,第176-191頁。

龐家任、張鶴、張夢潔,2020,“資本市場開放與股權資本成本——基于滬港通、深港通的實證研究”,《金融研究》,第12期,第169-188頁。

彭龍、詹惠蓉、文文,2022,“實體企業金融化與企業技術創新——來自非金融上市公司的經驗證據”,《經濟學家》,第4期,第58-69頁。

屈文洲、謝雅璐、葉玉妹,2011,“信息不對稱、融資約束與投資—現金流敏感性——基于市場微觀結構理論的實證研究”,《經濟研究》,第6期,第105-117頁。

孫澤宇、孫凡,2021,“資本市場開放與企業金融化——基于滬(深)港通交易制度的準自然實驗”,《管理科學》,第6期,第15-28頁。

沈紅波、華凌昊、許基集,2018,“國有企業實施員工持股計劃的經營績效:激勵相容還是激勵不足”,《管理世界》,第11期,第121-133頁。

司登奎、李小林、趙仲匡,2021,“非金融企業影子銀行化與股價崩盤風險”,《中國工業經濟》,第6期,第174-192頁。

王紅建、曹瑜強、楊慶、楊箏,2017,“實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究”,《南開管理評論》,第1期,第155-166頁。

王勇、蘆雪瑤,2022,“資本市場開放對企業避稅的治理效應:基于‘陸港通開通的準自然實驗證據”,《世界經濟研究》,第1期,第75-89+135-136頁。

謝志華、崔學剛、杜海霞、杜勇、柯劍、劉紅曄、劉戀、劉婷、馬建威、毛新述、穆林娟、牛紅軍、粟立鐘、孫玥璠、王峰娟、王紀平、王簡、王欣冬、楊有紅、張宏亮、張繼德、支春紅,2014,“會計的投資者保護功能及評價”,《會計研究》,第4期,第34-41+95頁。

徐向藝、方政,2015,“子公司信息披露研究——基于母子公司‘雙向治理研究視角”,《中國工業經濟》,第9期,第114-128頁。

徐壽福、姚禹同,2021,“股價信息含量與非金融企業金融化”,《會計研究》,第8期,第22-37頁。

閆海洲、陳百助,2018,“產業上市公司的金融資產:市場效應與持有動機”,《經濟研究》,第7期,第152-166頁。

姚振曄,2019,“機構投資者持股與內部人交易——基于中國A股市場的證據”,《南方經濟》,第4期,第62-83頁。

張成思、張步曇,2016,“中國實業投資率下降之謎:經濟金融化視角”,《經濟研究》,第12期,第32-46頁。

鐘凱、孫昌玲、王永妍、王化成,2018,“資本市場對外開放與股價異質性波動-來自‘滬港通的經驗證據”,《金融研究》,第7期,第174-192頁。

鐘覃琳、陸正飛,2018,“資本市場開放能提高股價信息含量嗎?——基于‘滬港通效應的實證檢驗”,《管理世界》,第1期,第169-179頁。

張成思、鄭寧,2020,“中國實體企業金融化:貨幣擴張、資本逐利還是風險規避?”,《金融研究》,第9期,第1-19頁。

朱琳、伊志宏,2020,“資本市場對外開放能夠促進企業創新嗎?——基于‘滬港通交易制度的經驗證據”,《經濟管理》,第2期,第40-57頁。

趙林丹、梁琪,2021,“企業金融化與股價‘同漲同跌現象”,《南開經濟研究》,第2期,第181-200+224頁。

熊愛華、張質彬,2020,“國有企業混合所有制改革、金融化程度與全要素生產率”,《南方經濟》,第9期,第86-106頁。

Ang, J. , Cole, R. and Lin, J., 2000, “Agency Costs and Ownership Structure”, Journal of Finance, (55): 81-106.

Aggarwal, R., Erel, I., Ferreira,M. and Mators,P., 2011, “Does Governance Travel Around the World? Evidence from Institutional Investors”, Journal of Financial Economics, 100(1): 154-81.

Bae, K. H., Ozoguz, A. and Tan,H., 2012, “Do Foreigners Facilitate Information Transmission in Emerging Markets”, Journal of Financial Economics, 105(1): 209-227.

Balkin, D., Markman, G. and Mejia, L. G.,2010, “Is CEO Pay in High Technology Firms Related to Innovation”, Academy of Management Journal, 43(6): 1118-1129.

Baker, M., and Wurgler, J. , 2006, “Investor Sentiment and the Cross Section of Stock Returns”, The Journal of Finance, 61(4): 1645-1680.

Bakke, T.E. and Whited, T.M., 2010, “Which firms follow the market? An Analysis of Corporate Investment Decisions”, The Review of Financial Studies, 23(5):1941-1980.

Bekaert, G., Harvey, C.R. and Lundblad, C.,2001, “Emerging Equity Markets and Economic Development”, Journal of Development Economics, 66(2): 465-504.

Beck, T., Levine, R. and Loayza, N., 2001, “Finance and the Sources of Growth”, Journal of Financial Economics, 58(1): 261-300.

Bond, P.,Edmans, A. and Goldstein, I., 2012, “The Real Effects of Financial Markets”, Annual Review of Financial Economics, 4(3): 339-360.

Boone, A.L. and White, J. T., 2015, “The Effect of Institutional Ownership on Firm Transparency and Information Production”, Journal of Financial Economics, 117(3): 508-533.

Chen, Q., Goldstein,I. and Jiang, W., 2007, “Price Informativeness and Investment Sensitivity to Stock Price”, The Review of Financial Studies, 20(3): 619-650.

Chen, Z., J. Du and D. Li, 2013, “Does Foreign Institutional Ownership Increase Return Volatility? Evidence from China”, Journal of Banking and Finance, 37(2): 660-669.

Choi, S. B., Lee, S. H. and Williams, C., 2011, “Ownership and Firm Innovation in a Transition Economy: Evidence from China”, Research Policy, 40(3): 441-452.

Ding, R. and Hou, W.X. ,2015, “Retail Investor Attention and Stock Liquidity”, Journal of International Financial Markets Institutions and Money, 37:12-26.

Duchin, R., Gilbert, T.,Harford, J. and Hrdlicka, C.,2017, “ Precautionary Savings with Risky Assets:When Cash Is Not Cash”, The Journal of Finance,72(2):793-852.

Edmans, A., 2009, “ Blockholder Trading, Market Efficiency, and Managerial Myopia”, Journal of Finance, 64(6): 2481-2513.

Edmans, A., Jayaraman,S. and Schneemeier, J. , 2017, “The Source of Information in Prices and Investment-Price Sensitivity”,Journal of Financial Economics, 126(1): 74-96.

Grinblatt, M. and Keloharju, M.,2000, “ The Investment Behavior and Performance of Various Investor Types: A Study of Finlands Unique Data Set”, Journal of Financial Economics, 55(1):43-67.

Gillan, S.L., and L.T.Starks,2003, “Corporate governance, corporate ownership, and the role of institutional investors: A global perspective”, Journal of Applied Finance, 13(2): 4-22.

Guschanski,A. and Onaran,?.,2018,“The Labour Share and Financialisation:Evidence from Publicly Listed Firms”,Greenwich Papers in Political Economy.

Holt, C. A. and Laury, S. K., 2002, “Risk Aversion and Incentive Effects”, American Economic Review, 92(5): 1644-1655.

Kim, J. B., Li, Y. and Zhang, L.,2011, “Corporate Tax Avoidance and Stock Price Crash Risk:Firm-level Analysis”, Journal of Financial Economics, 100(3):639-662.

Koerniadi, H.,Krishnamurti,C. and Tourani-Rad,A.,2014, “Corporate governance and risk-taking in New Zealand”, Australian Journal of Management, 39(2):227-245.

Luong, H., Moshirian, F., Nguyen,L., Tian, X., and Zhang,B., 2017, “How Does Foreign Institutional Investors Enhance Firm Innovation?”, Journal of Financial and Quantitative Analysis, 52(4): 1449-1490.

Myers, S. C. and Majluf, N. S., “Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have”, Journal of Financial Economics, 13(2): 187-221.

Naghavi, N. and Lau, W. Y., 2016, “Financial Liberalization and Stock Market Efficiency Causality Analysis of Emerging Markets”, Global Economic Review, 45(4): 1-21.

Abstract: Based on the perspective of capital market opening, this thesis studies the impact of the “Shanghai-Hong Kong Stock Connect” trading mechanism on corporate financial investment decisions. In addition, setting the “precautionary motive” and “speculative motive” of enterprises for holding financial assets as the breakthrough point, this thesis discusses the potential impact mechanism and transmission path of capital market opening on corporate financial investment decisions. The research results show that the opening of the capital market can effectively reduce the tendency of enterprises to make financial assets in investment decisions, and this effect is more significant in enterprises with high growth, strong risk-taking ability. At the same time, the capital market opening can also actively intervene in corporate financial investment strategies by easing corporate financing constraints, reducing alternative investments, thereby playing a positive governance role in corporate preventive financial decisions. Further, the study also found that the capital market opening can also play a positive governance role in the speculative financial decision-making of enterprises by improving the quality of corporate information disclosure, reducing alternative investments and alleviating the principal-agent problem. Therefore, it has a dual governance effect.

Keywords: Capital Market Opening; Foreign Investors Governance; Corporate Financial Investment Decisions; Corporate Governance

(責任編輯:柳陽)

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18