基礎設施高質量創新發展中的公募REITs方案

2023-06-06 00:22:20宗寬廣

金融理論探索 2023年2期

宗寬廣

編者按:地方政府投融資專欄是以"地方政府投融資平臺轉型發展研究報告系列發布會"為依托,由地方政府投融資研究中心聯合財達證券、"中國城投50人"論壇、城投之家、上財-財達資本市場研究所等機構,基于地方政府視角,以省、自治區、直轄市為研究對象,每年定期舉辦的學術研討。研究內容聚焦我國地方投融資平臺公司轉型發展現狀以及轉型效果,致力于為平臺公司后續轉型發展提供思路,精準助力平臺轉型。

中圖分類號:F830? ? ? ?文獻標識碼:A? ? ? ? ?文章編號:2096-2517(2023)02-0075-06

DOI:10.16620/j.cnki.jrjy.2023.02.008

基礎設施建設一直以來是我國經濟高質量發展的重要基石,承擔著經濟壓艙石的重要作用。與此同時由于基礎設施項目一般具有投資周期長、資金需求量大、收益不平滑、運營期現金流較好等特征,造成“融資難、融資貴”的問題一直困擾基礎設施原始權益人。我國公募REITs市場的適時建設和發展,打通了基礎設施實物資產轉為流動性強的標準化、份額化、交易性金融產品的通道,開辟公眾投資者參與分享基礎設施穩收益的渠道,實現基礎設施原始權益人基礎設施存量帶動增量發展,全面推動我國基礎設施高質量創新發展。

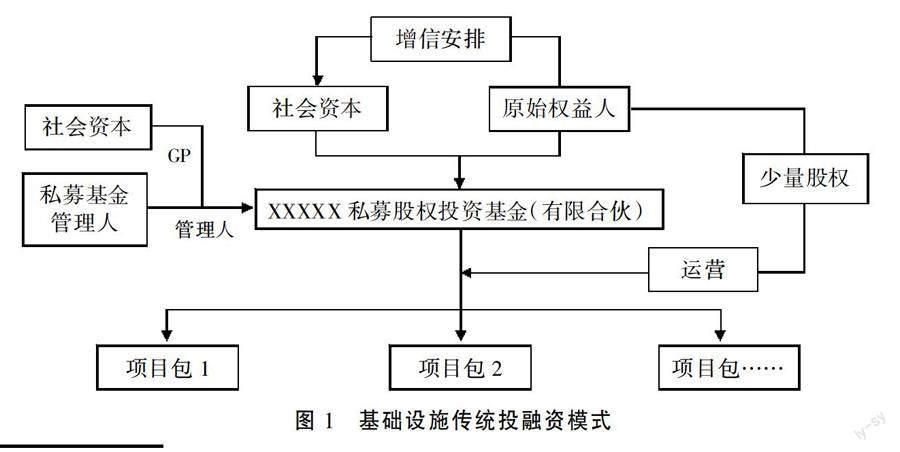

一、基礎設施傳統投融資模式及其特征

在公募REITs推出之前,我國基礎設施主要采取捆綁原始權益人主體信用的投融資模式,如圖1所示。

1.在該投融資模式下,社會資本參與主體主要為保險資金、社保資金等長期限資金。資金渠道比較狹窄,廣大社會投資者無法參與投資。

2.在該投融資模式下,社會資本參與項目投資的主要方式為私募基金,在產品備案、合規投資者、高管團隊、信息披露、公司治理等方面主要受中國基金業協會的監管。

3.在該投融資模式下,社會資本投資期限與項目全生命周期不匹配,基本都有一定投資期限,一般期限為5年以下,存在項目存續期內社會資本退出的要求。

4.在該投融資模式下,由于社會資本主要為具有較強談判的金融機構,相較于項目本身情況,更強調在退出端原始權益人的信用安排,會更看重原始權益人的主體信用,項目股權并未真實交易,項目實際經營風險并未真實轉移,項目債權責任并非實際轉移。

5.在該投融資模式下,由于原始權益人需要承擔項目實際經營風險,同時原始權益人仍作為實際股東履行項目運營管理,并承擔全部運營成本,實際上項目所有權和運營權并未有效分離。

6.在該投融資模式下,原始權益人通過引入社會資本解決部分項目資本金問題,雖然當期可擴大原始權益人的主業投資, 促進原始權益人主業發展,但需統籌考慮融入社會資本期限、 成本和退出要求。在基礎設施傳統投融資模式下,項目實際經營風險未轉移,實際債權責任未轉移,社會資本退出需要信用安排。 金融機構對外投資的監管趨嚴,對項目投資回報及資金安全性要求日益趨高。 原始權益人投資規模的不斷擴大,必然導致原始權益人的投資能力難以為繼。

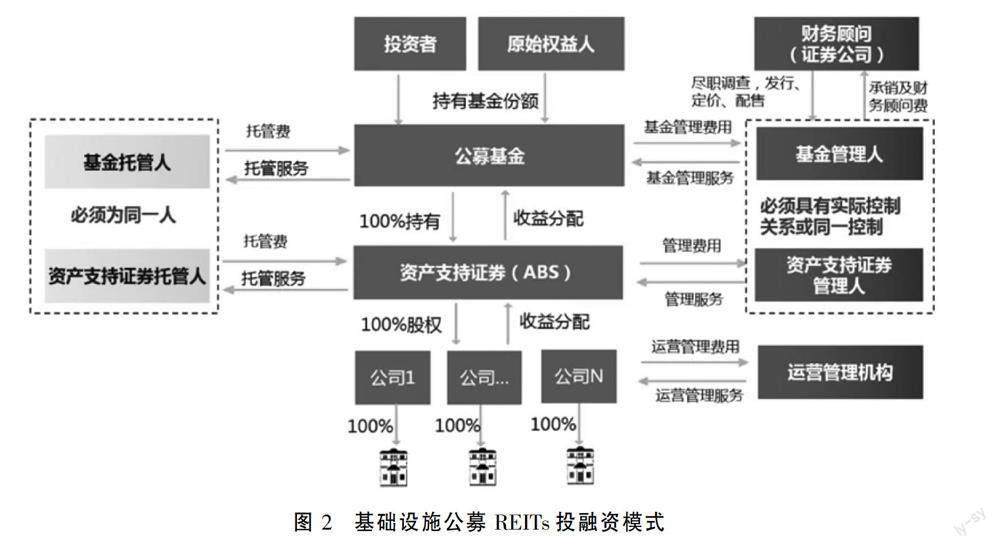

二、 基礎設施公募REITs投融資模式及其特征

基礎設施公募REITs目前采用“公募基金+ABS”架構(見圖2),自上而下看,社會公眾投資人持有公募基金份額, 公募基金持有全部ABS產品份額,ABS持有項目公司100%股權(和債權),同時公募基金及其持有全部ABS產品份額享有項目公司實際經營成果。

1.基礎設施公募REITs投融資模式下,社會資本有少數特定金融機構變更為較多的公眾投資者,廣大公眾社會投資者獲得了參與分享基礎設施穩收益的渠道。

2.基礎設施公募REITs投融資模式下,社會資本參與項目投資的主要方式為公募基金及其控制下的專項資產管理計劃,在產品準入、信息披露、合規投資者、高管團隊、公司治理等方面主要受中國證監會的監管。

3.基礎設施公募REITs投融資模式下,公募基金及其控制下的專項資產管理計劃投資期限與項目全生命周期相匹配,項目存續期內社會資本真實享受項目實際經營成果。

4.基礎設施公募REITs投融資模式下,社會資本變更為社會公眾投資者,社會公眾投資者享受項目本身的收益, 不再看重原始權益人的主體信用,不再需要原始權益人對公募基金及其控制下的專項資產管理計劃的退出安排。

5.基礎設施公募REITs投融資模式下,公募基金及其控制下的專項資產管理計劃與原始權益人真實交易項目100%股權,并成為項目實際股東,承擔項目實際經營風險,同時項目債權責任也發生真實轉移。

6.基礎設施公募REITs投融資模式下,由于公募基金及其控制下的專項資產管理計劃并不具備基礎設施資產的運營能力,為保證基礎設施資產的有效運營, 基本仍會聘請原始權益人繼續運營項目,原始權益人依靠接受公募基金及其控制下的專項資產管理計劃提供專業運營服務,并依靠其提供的專業運營服務獲取運營收益,實現項目所有權和運營權的分離。

7.基礎設施公募REITs投融資模式下,原始權益人通過轉讓項目股權獲取投資本金的回收,實現存量基礎設施資產帶動增量發展,可擴大原始權益人的主業投資,促進原始權益人主業發展。

基礎設施公募REITs作為權益與固定收益相結合的標準化金融產品,打通了基礎設施項目與資本市場連接的通道,使現金流較好的優質基建項目提前進行變現,將更多的儲蓄轉化為投資,戰略性破解了基礎設施融資難題。

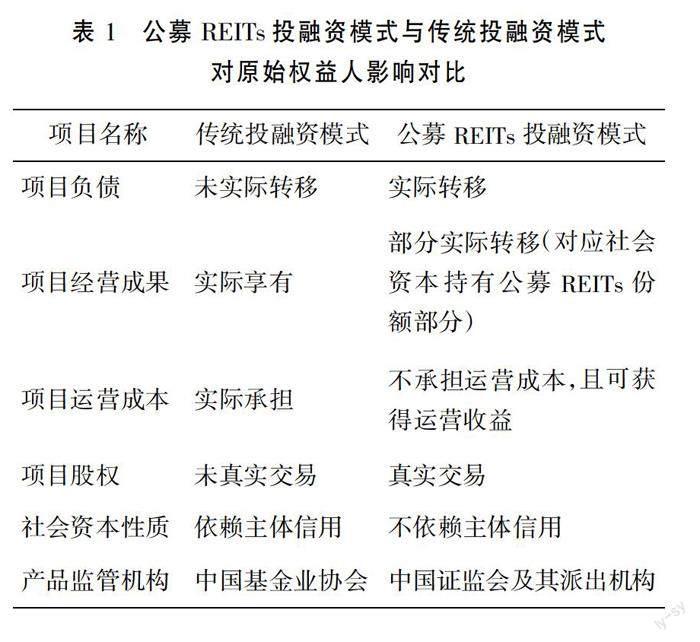

三、 基礎設施公募REITs投融資帶來的變革

公募REITs的推出,徹底改變了基礎設施傳統投融資模式下的單體融資、信用融資、階段性融資情況(見表1),打通了社會公眾投資參與分享基礎設施穩收益的渠道,推動基礎設施原始權益人輕重資產分離,同時也給原始權益人帶來Pre-REITs投資并購機會, 實現了基礎設施存量帶動增量發展,以及新建或待培育資產、Pre-REITs投資資產、REITs上市平臺資產等項目全周期閉環,將推動基礎設施投融資變革。

1.實現由單體融資向資產上市平臺轉變。依據監管規定,單一原始權益人一類資產允許一個公募REITs資產上市平臺,同時要求發行資產和儲備資產至少滿足1:2比例。原始權益人通過建立資產公募REITs上市平臺, 不僅可以實現單體資產的上市, 同時只要符合條件的同類資產后續均可裝入,此外也可從市場收購符合條件的資產,真正實現一個項目融資向一類資產上市平臺的轉變。

2. 實現由信用融資向資產盤活的轉變。 公募REITs通過引入社會公眾投資者、 持牌金融機構、以及資產股權真實交易等,為原始權益人回收存量資產投資本金及收益,可滿足后續投資項目所需權益資金,實現通過存量資產的盤活帶動增量投資發展,同時實現了去原始權益人的信用化,真正回歸底層基礎資產本身。

3. 實現由重資產向輕資產運營轉變。 公募REITs實現了資產所有權和運營權的分離,原始權益人通過資產股權真實轉讓實現重資產剝離的同時,又受公募REITs管理人的委托為資產提供運營服務,并收取專業運營服務費用,實現輕資產的運營。與此同時隨著資產上市平臺資產規模的不斷擴大,原始權益人的運營管理價值不斷增加,可先行培育和樹立行業專業化運營管理輕資產品牌。

4.實現由階段性融資向全周期轉變。公募REITs解決了與項目全周期匹配的問題,依靠項目全周期的實際運營業績滿足公募REITs持有人的收益要求,不再受困于社會資本的階段性退出要求。

5.實現由投資、運營向投資、運營、并購、上市閉環轉變。

公募REITs解決了投資資產的退出問題,解決了原始權益人新增或并購資產投資所需的權益資金。原始權益人通過存量資產公募REITs回收資金用于新增項目投資,或主導成立Pre-REITs收購待培育資產, 不斷為資產上市平臺儲備適宜資產,打造新增投資+“Pre-REITs基金收購+平臺運營管理+公募REITs發行退出+運營管理+REITs戰配投資”的閉環鏈條,如圖3所示。

與此同時,我國基礎設施公募REITs市場發展也正當其時。自2020年4月以來,中國證監會、國家發改委等部門相繼出臺一系列政策全力護航。同時我國底層資產規模較大且類型多樣,有效盤活存量資產、緩解基礎設施領域的金融痛點也成為基礎設施公募REITs的發展契機。此外機構投資者的認購需求與配置熱情持續升溫,資金體量能夠充分支持未來公募REITs市場容量。

整體上,基礎設施公募REITs將助力在基礎設施領域實現“穩投資”乃至“增投資”,可以更好地發揮基礎設施拉動經濟壓艙石作用,是國內經濟邁向高質量發展的重要途徑。