A股以“退”為進

2023-06-20 17:57:42郭志強孫庭陽

中國經濟周刊 2023年11期

關鍵詞:虧損

郭志強 孫庭陽

6月8日,*ST宋都(600077.SH)等9家上市公司提示股民注意股票可能退市的風險。前一天,共有8家上市公司提示股票退市風險。

從今年年初到6月8日,已有9家上市公司股票退市,還有81家警示退市風險,即股票簡稱戴上“*ST”帽子,更有26家公司股票低于1元可能退市。2023年股票退市公司數量可能超過2022年的49家。

2018年、2019年、2020年和2021年退市股票分別是6只、12只、17只和20只,退市股票數量逐年增多。一些證券市場人士驚呼,A股市場涌動退市潮,退市已經常態化。

這些退市股票,多數都經歷了數個跌停,股價腰斬之后再腰斬。

從2019年前每年退市股票數量不到10只,到現在數十只;從炒作ST股一度成風,到現在退市股票被股民拋棄。退市常態化走過了怎樣的路?又將怎樣改變A股生態?

退市“小差”公司正被市場拋棄

盡管A股市場曾一度出現過炒作ST股票重組預期的浪潮,甚至還有退市前股價上漲的怪象,但自2020年末退市新規公布,無論從價格走勢、跌停次數,還是從換手率來觀察,退市股被市場拋棄的趨勢已經十分明顯。

退市股價格飛流直下,“吃”到更多跌停

以*ST宋都為例,該公司在今年4月22日警示股票可能被實施退市,就此開啟了股價連續跌停旅程。至6月2日,經歷了24個跌停,股價下跌77%。

*ST澤達(688555.SH) 和*ST紫晶(688086.SH),從兩家公司提示股票可能被實施重大違法強制退市,到6月2日,股價分別下跌69%和65%。

這些并非個例,統計近3年退市的公司,股價大跌趨勢明顯,平均下來至少都是腰斬。

2023年已經退市的7只股票,從年初到退市時,股價平均下跌52%,跌幅最大的達84%。2022年退市的股票,當年股價平均下跌81%,其中33只股價跌幅超過90%。2021年退市的股票,股價平均下跌59%, 其中3只跌幅超過80%。

退市股跌停次數在增加。

今年以來,退市風險股和已經退市股平均跌停達9.05次。與2022年同期(1月1日至6月2日)退市風險股平均跌停5.82次相比,每只股票幾乎多跌停3次。2020年退市風險股平均跌停13.12次,當年年末退市新規公布,2021年退市風險股平均跌停14.1次,與2020年相比,相當于每只股票多跌停1次。

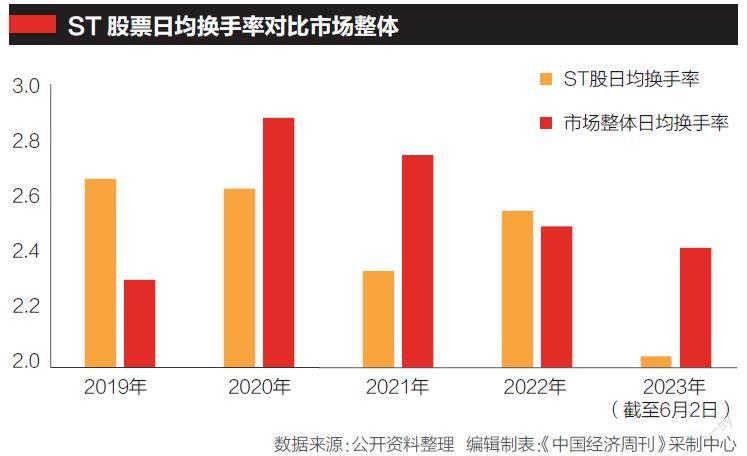

換手率低于市場整體水平,退市股進一步被邊緣化

換手率是衡量股票交易活躍程度的常用指標。

實際數據顯示,股票戴上“ST”帽子后,日均換手率明顯落后于市場整體換手率。

退市新規實施后的3年零6個月的時間內,只有1年ST股換手率高于市場整體。2022年,ST股日均換手率2.59%,市場整體2.53%,ST股換手率略高于市場整體。2020年、2021年、今年年初至6月2日,ST股票日均換手率分別是2.67%、2.36%和2.04%,同期市場整體換手率分別是2.94%、2.8%和2.45%,ST股換手率都低于市場整體換手率。而在2019年,即退市新規實施前一年,ST股日均換手率高于A股市場整體,是2.71%,A股市場整體只有2.33%。

開源證券用頭部企業成交額占比衡量市場交易資源的集中方向。退市新規頒布后,開源證券統計,頭部上市公司(市值前 10%)股票成交額占比顯著上升,從 2020 年的 39.29%大幅提升 6.55 個百分點至 2021年的45.84%,已與 2021 年紐交所頭部上市公司成交額占比54.81%接近。

財信證券宏觀策略中心總監黃紅衛對《中國經濟周刊》記者分析說,有退市風險的“小差”公司進一步出清,市場定價呈現“優質優價”趨勢。“小差”公司難以通過“被借殼”來起死回生,無法給投資者繼續提供無風險回報,因此“小差”公司將進一步邊緣化。

從退市難到退市股票數量越來越多,從一度炒作退市股到拋棄退市股,A股市場對退市股態度變化如此之大。

五輪改革建立常態化退市機制

注冊制是退市率提升關鍵節點

2021年2月,證監會新聞發言人談到退市改革時說,退市制度是資本市場重大基礎性制度,建立常態化退市機制是“十四五”規劃綱要明確的重要任務。要加快形成優勝劣汰的市場生態。推動喪失持續經營能力、無主業的“僵尸”企業及時出清,改善上市公司結構,推動提升上市公司整體質量。

中銀國際證券在2019年初的報告統計,A 股退市制度已較為完善,但退市率依然很低,2001 年到 2018 年 A 股的年均退市率僅為 0.38%,遠低于同期美國紐交所 6%的年均退市率,也低于香港 1%左右的退市率水平。港股和美股的平均退市率將近 5 個點的差距,決定了各自小盤股的生態不同。美國退市率高,小盤股新陳代謝很快,羅素 2000 指數每次的成分股調整替換率都能達到 40%以上;香港退市制度沒有作相應強制性的量化要求,連年虧損且不分紅依然可以保持上市資格,造成了港股“老千股遍地,仙股圍城”的小盤股生態。

港交所高層對“老千股”定義是指大股東不以做好上市公司業務來盈利,而主要通過玩弄財技和配股、供股與合股等融資方式損害小股東利益。仙股是指股價低于1港元的港股股票。

黃紅衛坦言,過去退市制度難以有效落實,造成“小差”公司占用A股市場資源,也影響了資本市場支持實體經濟功能發揮。

這種現象在注冊制試點后被明顯遏制,財信證券分析全面注冊制下的A股趨勢時說,2019 年試點注冊制以來,A 股退市家數和退市率明顯提升,退市率從 2019 年的 0.26%大幅提升至 2022 年 的0.94%。

華東政法大學國際金融法律學院教授鄭彧接受《中國經濟周刊》采訪時表示,從大的方向上看,包括證監會和交易所在內的監管者,要通過全面注冊制和退市常態化這兩個“一進一出”的改革,逐步調整資本市場價格變化的判斷預期,充分發揮市場在資源配置中的決定性作用。

“不死鳥”痼疾終被扭轉

多年虧損總不退市 炒作重組和借殼概念

在2012年前,凈利潤是否虧損是判斷能否退市的重要指標,有些公司股票數次瀕臨退市,卻總能“起死回生”,成為股市“不死鳥”。

當時退市的規則是,公司凈利潤連續兩年虧損,交易所對公司股票實行退市風險警示的特別處理,連續3年虧損被暫停上市,如果后一年公司凈利潤扭虧,還能恢復上市。

在這個規則中,上市公司如果連續兩年凈利潤虧損后,能在第三年扭虧,就能逃脫股票退市的風險。于是連虧兩年后第三年扭虧就成為關鍵。

前面兩年凈利潤連續虧損,在2009年、2010年和2011年扭虧的上市公司分別有33家、62家和24家。

“不死鳥”案例:多次觸及紅線后重生

退市金泰(600385.SH)是“不死鳥”案例之一。此公司2001年上市到2022年退市,上市22年凈利潤累計虧損3.8億元,數次幾乎觸及連續3年虧損暫停上市的紅線,或是觸及紅線后再度重生。

具體看,該公司2002年和2003年連續兩年虧損,2004年轉為盈利。2005年、2006年再度連續兩年虧損,2007年扭虧后繼續在股市交易。6年間兩次接近退市紅線。

之后在2010年至2012年又是一個連續3年虧損,股票一度被暫停上市,2013年通過債務重組和豁免及轉型,在2014年恢復上市。2017年和2018年再度連續兩年虧損,2019年實施資產重組,利潤轉為盈利,股票繼續在證券市場交易。

退市金泰2020年凈利潤再度虧損,公司股票被實施退市風險警示。2022年凈利潤依舊虧損的報告公布次日,公司收到上交所的擬終止其股票上市的事先公告書。公告書稱,2021年凈利潤虧損,再加上財務會計報告被出具保留意見的審計報告,公司股票觸及終止上市條件。在2022年7月,該公司股票終于退市。

從股票瀕臨退市到還能在股市繼續交易,證券市場炒作這種預期一度成為熱門。

2007年年初,證券市場炒作退市金泰的重組預期,股價連續42個漲停。

注冊制改革后,“殼”沒了價值

鄭彧分析股民心理,當時退市較難,股民陷于“重組概念”的美好期盼之中,再加上保殼公司的股價本身就不會很高,相較于去買賣質地優良的上市公司股票,股民會有“用更少的錢撬動更大杠桿”的心理,由此就會產生一定的投機心理。

2007年退市金泰年報出爐,通過債務重組收益2977萬元實現扭虧為盈,公司凈利潤雖只有865萬元,但保住了上市資格,仍能繼續在股市交易。

此前市場追逐退市股,主要是有利可圖,一旦此股被借殼上市,股價將大幅上漲。隨著 2016 年借殼新規出臺以來,借殼上市明顯降溫。

資料顯示,2017—2019 年每年完成借殼上市的數量下降至 10 家左右。2019 年開始注冊制改革,2020 年的借殼上市數量進一步下降至 6 家。2021 年注冊制改革持續推進和退市新規正式落地,借殼上市降溫至冰點,完成借殼上市的僅有 2 例。2022年只有3例借殼成功。

借殼上市不再具備效率優勢。聯儲證券今年3月20日總結借殼上市的效率,從審批時長方面看,2022年成功過會的3例借殼上市交易,從董事會預案到取得證監會批文,平均時長為452天,與2022年首發上市過會平均時長349天相比,借殼上市不再具備審批效率優勢。

當借殼沒有吸引力時,殼資源開始貶值。

開源證券依據總市值、第一大股東持股比例、資產負債率、上一年度營業收入及凈利潤等指標篩選殼公司,測算了殼公司的平均市值,從2016 年的 34.41 億元下降至 2021 年的 23.9 億元。

《中國經濟周刊》記者按照同樣方法測算,截至2023年6月2日,殼公司平均市值下降至10.92億。2022年末,殼公司的平均市值是14.36億元。

規避退市的花樣??

涉事會計師事務所被頂格處罰

股票退市,公司聲譽和估值都將大幅下降,雖然退市新規規定了4類退市標準,有的公司仍想方設法逃避退市。

*ST金洲(000587.SZ)在今年4月退市,退市新億(600145.SH)在2022年3月退市,*ST斯太(000760.SZ)2021年7月退市。這3家公司在2020年時,都是瀕臨退市公司,先后聘請同一家會計師事務所負責年報審計。

2020年,退市新億聘請深圳堂堂會計師事務所負責2019年年報審計業務,*ST金洲(000587.SZ)和*ST斯太(000760.SZ)聘請該事務所負責2020年年報審計業務。

證監會對退市新億及深圳堂堂會計師事務所的行政處罰,揭開了這家會計師事務所不能見光的操作手法。

證監會調查發現,深圳堂堂會計師事務所審計退市新億之前,與退市新億簽訂協議承諾不出具“否定意見”或“無法表示意見”審計報告。該事務所沒有充分審計退市新億一些收入的真實性,還協助公司虛構租金收入,參與修改重要合同。

證監會認定,深圳堂堂會計師事務所出具了虛假審計報告,暫停從事證券服務業務一年,沒收其非法所得,并處6倍罰款的處罰。“沒一罰六”,這是新證券法實施后的處罰上限。

開源證券副總裁、研究所所長孫金鉅分析稱,退市常態化的落地,意味著中介機構的“看門人”職責被進一步壓實壓嚴,未來相關機構在執業過程中要更加勤勉盡責。

證監會認定,退市新億2018年和2019年連續兩年財務報告嚴重失實,調整后,2018年至2020年財務指標觸及退市標準,該公司還觸及重大違法強制退市,股票在2022年3月退市。該被行政處罰案例是2022年證監稽查20起典型違法案例之一。

證監會對*ST斯太的行政處罰顯示,該公司2014年至2016年財務造假,2015年至2018年凈利潤連續4年虧損,觸及重大違法退市。

在證監會立案調查深圳堂堂會計師事務所期間,*ST金洲改聘了年報審計機構,在2021 年 9 月,因*ST金洲涉嫌信息披露違法違規,被證監會立案調查,調查結果現在尚未公布。2022年12月至2023年2月,公司股票連續低于1元,觸及交易類強制退市。

退市常態化:向市場傳遞優勝劣汰信號

“‘小差公司難以通過‘被借殼重生,A股退市制度才能真正有效落實。”黃紅衛告訴《中國經濟周刊》記者。過去,殼資源為A股投資者提供近乎無風險收益的投資回報,扭曲了市場定價功能,殼資源公司抽走了市場大量流動性,中字頭央企等的優質公司價值長期被低估。在全面注冊制下,上市公司資源將不再稀缺,A股殼價值溢價將消失。

“強化退市制度有助于保證股票市場合理供給。”中金公司研究部策略分析師、董事總經理李求索說。常態化退市機制的運行,在一定程度上會提升投資者的風險意識,減少投資者“炒小”“炒差”行為,促使他們關注基本面優質、行業發展前景較好的公司,助力實現培養投資者長期投資、價值投資理念。

“退市常態化將進一步吸引中長期資金入市。”這是孫金鉅的觀點。退市常態化將加速質次公司的退市出清,促使資源向優質企業集中,有助于推動上市公司整體質量提升。對嚴重違法違規、嚴重擾亂資本市場秩序的公司堅決出清,有助于維護資本市場秩序, 引導投資者形成專注公司經營質量的價值投資理念,從而進一步吸引中長期資金入市。

“退市常態化是成熟證券市場的標志之一。”這是鄭彧的判斷。投資者對于“好公司”的判斷上,可以借鑒交易類、財務類、重大違法類等系列退市指標,對上市公司投資價值作判斷。而“有進有出”不僅僅是一個成熟市場的現象,更是市場機制運行的信號,它將市場“擇優汰劣”功能通過這種方式傳遞給投資者。

全面注冊制和退市常態化剛剛開始

上述專業人士還認為,退市常態化將有助于資本市場服務實體經濟。

孫金鉅認為,隨著退市常態化,A股市場“炒小炒差”氛圍將得到遏制,上市公司將進一步聚焦主業、強化自身競爭力。

李求索坦言,常態化退市機制的形成,有助于持續檢驗與監督上市公司的經營與發展,最終在A股市場形成優勝劣汰的氛圍,推動上市公司整體質量提升,實現資本市場的資源優化配置功能,更好服務實體經濟。

黃紅衛認為,隨著退市常態化,預計優質公司將得到市場資源更大程度支持,提高資本市場支持實體經濟的精準性。此外,退市常態化也將為優質公司上市騰挪空間,將促進我國科技創新發展、傳統行業轉型升級。

多位采訪對象接受《中國經濟周刊》采訪時有一個共同看法:展望未來,重大違法類退市、規范類退市等非財務類強制退市情形將逐漸增多,主動退市、并購重組等退市渠道亦會不斷暢通,我國資本市場將進一步向規范、透明、公開、有活力、有韌性的成熟資本市場邁進。

當然,全面注冊制和退市常態化剛剛開始。

財信證券統計數據顯示,2012年至2022年期間,美股、納斯達克市場前10公司對指數的貢獻占比分別達27.56%、44.23%,而同期A股只有11.36%。

證監會副主席王建軍在2023中國上市公司峰會上演講中表示從2022年底,新一輪推動提高上市公司質量三年行動方案已經啟動實施,工作重點從“治亂”轉向更深層次的“提質”。其中包括培育優勝劣汰的市場生態。嚴格退市監管,持續暢通多元化退出渠道。

猜你喜歡

中國石油石化(2021年11期)2021-06-24 05:42:06

玩具世界(2019年5期)2019-11-25 07:40:08

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

玩具世界(2017年7期)2017-10-16 01:31:07

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

中國化肥信息(2016年28期)2016-05-17 04:25:21

IT時代周刊(2015年9期)2015-11-11 05:51:31

企業文明(2015年5期)2015-06-08 23:06:12

創業家(2015年7期)2015-02-27 07:54:12