企業社會責任對中小企業融資約束的影響研究

2023-06-21 20:07:24劉慧超

商場現代化 2023年4期

關鍵詞:中小企業

劉慧超

摘 要:近年來,隨著市場化進程的不斷加快和宏觀調控政策力度的深入,我國雖實行適度寬松的貨幣政策,但企業之間的融資競爭仍然激烈。中小企業作為國民經濟的不可或缺的一部分,對我國社會經濟的發展和企業社會責任的履行具有重要作用。中小企業是社會就業的重要載體,隨著大型企業的結構調整,導致其創造更多的新工作的容量下降,中小企業的穩步發展是解決就業與再就業的重要途徑。除此之外,中小企業在地方財政收入方面也扮演著重要角色,可見中小企業在推動國民經濟發展起著重要作用。然而已有文獻研究顯示,雖然中小企業在國民經濟發展中發揮重要作用,但是卻承擔著嚴峻的融資約束問題,幫助中小企業緩解融資約束,是當前需要解決的重要問題。中小企業為履行社會責任,許多企業積極做出了響應,例如在效益連年下降的情況下鴻星爾克低調向遭受暴雨襲擊的河南災區捐贈5000萬元物資,白象也傾其所有為其捐贈現金500萬元和一批救災物資,贏得了市場消費者的一致認可和支持。多樣化的社會溫度使得“社會責任”成為社會廣泛關注于熱議的關鍵詞。

本文通過實證分析發現,企業對社會責任的積極承擔可以大大減少融資約束,并就如何減輕中小企業的融資約束提出了一些具體對策,希望能夠引導中小企業積極承擔起社會責任,進而解決融資難的問題。

關鍵詞:企業社會責任;中小企業;融資約束

一、引言

1.研究背景

中小企業作為一個國家經濟發展的重要組成部分,在促進經濟增長方面發揮著不可替代的作用。面對新冠疫情,近年來,為幫助中小企業復工復產,渡過新冠疫情難關,國家陸續出臺了一系列幫扶中小微企業的政策。但是,中小企業的發展仍然存在著很多問題,融資難仍是困擾中小企業發展的瓶頸,解決這一問題刻不容緩。企業應該積極承擔社會責任,不僅要實現自身利益,應該更加關注其余利益相關者的利益。河南特大暴雨期間,鴻星爾克向災區捐款5000萬元行為引發了廣泛關注,一夜之間產品脫銷,獲得了市場和消費者的一致好評。從鴻星爾克的案例中,我們明白企業履行社會責任對企業發展的重要意義,可見,企業積極履行社會責任對于提高企業價值、緩解融資約束具有積極推動作用。

本文采用多元直線回歸法,剖析研究企業社會責任對中小企業融資約束的影響,從而提出緩解中小企業融資難的正確處置思路與措施。

2.研究目的和意義

本文立足于強化中小企業社會責任,以緩解融資約束為視角,根據有關現存理論和已有文獻,采用多元直線回歸法構建分析模型,分析企業社會責任對融資約束的影響。使得企業逐步認識到承擔社會責任的重要性,嘗試為其提出針對性的建議,緩解面臨的融資約束問題。

理論意義:文章通過對中小企業社會責任與融資約束的相互作用進行研究,將根據潤林環球責任對于企業社會責任的評級的數據,在已有文獻的基礎上建立模型,提出假設,運用多元回歸直線法,根據得出的相關結論,提出能有效緩解融資約束的相關措施。

實踐意義:通過研究企業社會責任與融資約束二者的相關關系,使企業可以有意識地履行自己應盡的社會責任。通過企業承擔社會責任履行的市場信號傳遞功能,使得外部信息使用者對中小企業發展情況有愈加精確的了解。企業只有把經濟效益與社會責任感聯系起來,才能在市場競爭中立于不敗之地,從而獲得更多的融資機會,為減少企業融資約束的挑戰發揮作用,讓企業更加重視社會責任的價值,讓社會責任感成為緩解融資約束的“價值武器”。

3.研究內容和方法

運用多元線性回歸方法分析了中小企業社會責任對融資約束的影響,并考慮我國當前的經濟發展情況,在此基礎上通過對所選取的研究數據進行處理,本文對我國中小企業的社會責任和融資約束進行了實證分析,并在此基礎上提出了相應的對策。

實證分析法:對社會責任的履行怎樣作用、影響企業的融資約束及怎樣緩解進行實際研究整理,運用多元線性回歸方法進一步檢驗兩者的相關性,并且構建了檢驗假設的相關模型,揭示企業社會責任的必要性和重要性,為今后的相關研究提供參考。

文獻分析法:文獻分析是指通過對收集、識別、整理到的某方面的文獻資料進行研究,探討研究對象的性質和地位,并得出自己的觀點。本文通過潤林環球責任評級網、新浪財經、國泰安數據庫收集并整合了服務行業領域中小企業的年度財務報表及季度財務報表,仔細閱讀和分析現有文獻。本文在已有研究的基礎上,創造性地提出了本文的研究內容和措施,為后續研究提供了理論基礎。

二、文獻綜述及研究假設

1.中小企業融資約束形成的原因和現狀

姚耀軍和董剛鋒(2015)運用根據中小企業板樣本公司數據,通過建立現金流敏感性模型,分析研究了金融發展程度和金融構造二者與中小企業融資約束的關系。研究結果表明,中小銀行發展帶動的銀行結構變動可以在很大程度上降低中小企業融資難、融資貴的問題,但是銀行中介和金融市場的比重以及金融發展程度與中小企業的融資約束并沒有形成穩定性關系。沈紅波(2010)利用國內制造業中小企業的數據,以區域金融發展為衡量指標,運用 Euler模型和 Tobin模型對我國中小企業進行了實證分析,發現了我國中小企業的內部融資約束較強,而金融發展可以有效地解決中小企業的融資約束問題。

2.企業社會責任對融資約束的影響

Ghoul,Guedham和Kwok(2021),Oikonomou和Pavelin(2014),Cheng,Ioannou和Serafeim(2014)從利益相關者理論及其他幾種理論分析整理了企業社會責任與融資約束的關系,具有良好企業社會責任表現的公司被發現面臨著資本所有權成本的降低,而具有良好質量的企業社會責任的公司往往面臨著較低的資金限制。高凡雅等(2017)探究了中小企業履行社會責任與融資約束兩者之間的相關關系,分析表明中小企業注重并采取行動來保護員工、消費者、股東、客戶和供應商的利益,主動承擔社會責任,往往更容易取得資金進而緩解融資約束。狄靈瑜、步丹璐(2019)認為承擔社會責任有助于獲得政府支持,緩解企業融資約束壓力。

3.研究假設

假設一:在其他要素不變的前提下,積極承擔企業社會責任的中小企業的融資約束低于未承擔的企業。

企業社會責任的承擔作為企業對外傳遞信息的一種形式,在企業內部信息的對外傳遞中起著傳遞信號的作用。在社會大環境中,因為信息不對稱的原因,信息之外的預期用戶無法獲得企業內部的信息,導致企業很難獲得外部融資。此時,企業承擔的企業社會責任成為信息使用者了解企業實際情況的有效途徑,對提高利益相關者對企業的預期發揮著積極作用,從而為企業帶來更多的資金投入。因此,企業主動承擔社會責任對融資約束的影響主要體現在:企業社會責任可以有效降低企業信息不對稱,提高企業信息透明度,進而提高投資者和其他人對企業的信任程度,使企業更有效地獲得更多的外部資金來源,達到減輕企業的融資制約的目標。

假設二:在一定條件下,企業的資產負債率越高,面臨的融資約束越大

高資產負債率意味著相對高的金融風險,會導致資本不足,無法償付債務。過高的資產負債率會使融資成本增加,從而面臨較大的融資約束問題,企業應該根據實際情況,將資產負債率掌握在有利于企業發展的合適范圍內。

三、數據處理

1.變量選取

本文以 Kaplan和 Zingales公司的財務凈現金流量、現金持有量為中介變量,利用回歸分析構建了一個 KZ 指數來度量企業面臨融資約束問題的大小,且KZ指標越大可能面臨越大的融資約束。本文同樣采取這種方法度量企業的融資約束水平。參考閆榮平和王貴蘭(2011)采用公司規模、公司融資缺口和總債務變化的關系指標度量融資約束,Shan Xu等(2015)針對企業社會責任表現對其權益資本成本的影響進行的研究,本文還選取了資產負債率(LEV)、托賓Q值(Q)、凈營運資本變動(△NWC)和營業收入增長率(GROWTH)作為控制變量。

2.構造模型

模型:企業社會責任對融資約束的影響研究

通過模型計算數據,分析結果來檢驗社會責任與融資約束二者之間的關系,其表達如下所示:

KZ=α+β1CSR+β2GROWTH+β3LEV+β4Q+β5△NWC+ε

在以上所示的模型中,α為截距項,β1—β5為回歸系數,ε為殘差項,Q為托賓Q值。

四、實證分析

3.描述性統計

表2展現了所有樣本設計到變量的描述性統計,企業融資約束的最大值與最小值之差和中位數與平均值之差均相差較大,顯示出我國中小企業的融資約束程度差別也較為明顯,也就是說我國的中小企業受到嚴重的融資約束。企業社會責任的最大值明顯大于最小值,表明我國的中小企業對于社會責任的承擔水平有著很大的差別,說明我國中小企業對于在承擔社會責任方面,企業之間的管理認識還存在很大差距。

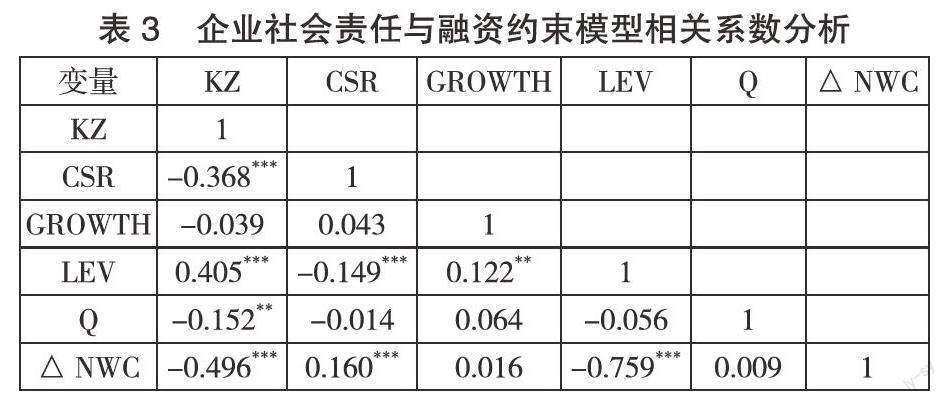

4.相關性分析

表3進行的是中小企業社會責任與融資約束兩者的相關系數分析。觀察所得,兩者的相關系數結果為:

-0.368。支持了前文所提出的假設,所得出的結論契合我們之前提出的假設。

5.回歸分析

從表4中的回歸分析列出的數據來看,企業社會責任與融資約束之間的回歸分析結果:-0.0297,在 1%水平上顯著,這表明二者是存在負相關關系,支持了前文做出的假設。也就是說中小企業受到的融資約束水平隨著企業承擔社會責任水平的提高而降低。

企業的融資約束與資產負債率二者的回歸系數是2.6308,說明二者呈正相關關系,表明隨著企業資產負債率增加,受到的融資約束也增加,假設二成立。

6.穩健性檢驗

為了證明研究結論數據的可靠程度以及所構造模型的穩定程度,本文將其他的自變量代入處理,重新計算。由上文可知,本文在驗證中小企業社會責任對融資約束的影響時還選取了資產負債率、凈營運資本變動等多個指標,來證明企業并非擁有較低的融資約束才選擇承擔社會責任,而是積極承擔社會責任對于降低融資約束的問題有正面作用。綜上所述可能存在的問題,我們均進行了穩健性檢驗,文章的實證分析結果是穩健的,可靠的。

五、總結

1.研究結論與建議

(1) 結論

通過對我國中小企業社會責任履行狀況的分析,可以看出,在我國,積極承擔社會責任的中小企業所面臨的融資約束問題相對較少。履行社會責任是企業與外部互動的方式,有利于增強企業的信息透明度,也是企業價值觀的體現。社會責任是非金融信息中的一項重要內容,它能有效地減輕代理問題,減輕由于中介機構不合理地利用基金而造成的融資困難。另外,積極的社會責任能夠推動企業的融資和資本的籌集。以上理由降低了對內部資本的依賴性,體現在較低敏感的現金流量和更少的融資約束。

企業積極承擔起社會責任可以為銀行和其他利益方提供有意義的投資決策信息,幫助他們提高投資辨別能力。一方面,企業可在市場中獲得良好聲譽以增加獲取資金的可能性;另一方面,企業在社會公眾面前樹立良好的形象有利于企業提高營業現金流,增加的邊際收益大于邊際成本,同時有利于自身的可持續發展。

(2) 建議

企業應增強自我意識,完善社會責任信息相關制度。基于上述結論分析可得:積極承擔起社會責任可以緩解企業面臨的融資限制。企業經營遇到的困難與企業履行社會責任沒有矛盾,處理得好,不僅不是負擔,反而是收益。企業應加強自身履行社會責任的自覺性和獨立性,建立社會合規體系,保證信息的全面性和準確性,積極承擔社會責任,為經濟持續健康發展做出應有貢獻,清醒地認識到企業社會責任的重要性,從而提高企業獲得資金的能力,使企業獲得利益,實現企業社會責任績效對緩解融資限制的作用。

提高對資金的認識,擴大資金來源。解決這些問題,不僅要靠銀行的信貸,更要建立一個多層次的、高效的融資體系,既要從直接融資入手,又要從間接融資入手。對于企業來說,通過信用擔保貸款、項目開發貸款、金融租賃、票據貼現融資獲得資金來源,是解決當前我國中小企業融資難的可行選擇。與此同時,必須將社會責任實踐作為重要課題,打造一個高質量的踐行社會責任的企業樣本。

加強行業協會的引導和社會監督,樹立科學社會責任觀。首先要從思想上樹立主動承擔的社會責任的認識,使其融入企業發展文化。從公司基層到上層領導,通過不停教育和引導,穩固承擔社會責任的決心。并且建立監督和賞罰體系,對提出有效改進意見的員工給予獎勵,對逃避承擔責任的行為做出適當懲罰,將制度落實到位,在全公司上上下下范圍內形成優良的社會責任意識,建立高素質的人才隊伍。

2.不足與展望

(1) 不足

融資約束問題可能受到多個因素的共同作用甚至是交叉影響,鑒于主要變量數據的可用性,研究數據只是選取了少部分的數據分析研究,不能代表所有企業。在未來的研究分析中,我們可以選擇更多的行業數據和更多的年份數據進行研究,擴大樣本范圍,得到的結論的精確度和應用度就會更高,促使企業認識到承擔社會責任的重要性。

(2) 展望

本文研究結果表明,社會責任承擔水平高的企業面臨較低的融資約束,企業積極承擔社會責任有利于企業向外部信息使用者傳遞信息,從而提高信息使用的可信度和精確度。大力提倡創新創造創業,既離不開中小企業,也給中小企業發展提供了更多機會和更大空間。很多時候恐懼源自信息不透明,企業對于自身應對策略的公示也是信息披露的關鍵,用實際行動向全社會交出高質量的社會責任踐行答卷,這也是良好執行社會責任的表現,這一定會帶來更多有益的經濟效應,在今后的研究和學習中,更應該深入這些經濟效應。政府應該采取相關措施來促使企業主動承擔社會責任,以促進企業更加健康穩定的發展,緩解融資約束。隨著各項決策部署和惠企政策的落實,中小企業經營情況正出現積極變化。

中國倡導從高速度發展向高質量發展轉變,新時代需要新動能,新時代更需要社會責任。

參考文獻:

[1]姚耀軍,董鋼鋒.中小企業融資約束緩解:金融發展水平重要抑或金融結構重要?——來自中小企業板中小企業的經驗證據[J].金融研究,2015(4):148-161.

[2]沈紅波,寇宏,張川,金融發展、融資約束與企業投資的實證研究[J].中國工業經濟,2010(6):55-64.

[3]Ghoul S E,Guedhami O,Kwok C C Y,et al.Does corporate social responsibility affect the cost of capital?[J].Journal of Banking&Finance,2021,35(9):2388-2406.

[4]Oikonomou I,Brooks C,Pavelin S.The effects of corporate social performance on the cost of corporate debt and credit ratings[J].Financial Review,2014,49(1):49-75.

[5]Cheng B,Ioannou I,Serafeim G.Corporate social responsibility and access to finance[J].Strategic Management Journal,2014,35(1):1-23.

[6]高凡雅,田高良,王喜.中小企業履行社會責任能緩解融資約束嗎?[J].科學學與科學技術管理,2017(6):135-145.

[7]狄靈瑜,步丹璐.債務違約、社會責任與政府支持[J].南方經濟,2019(11):72-93.

[8]閆榮平,王貴蘭.基于融資約束的企業現金政策研究[J].財會通訊:綜合,2011(1):20-124.

[9]Xu S,Liu D,Huang J.Corporate social responsibility,the cost of equity capital and ownership structure:An analysis of Chinese listed firms[J].Australian Journal of Management,2015,40(2):245-276.

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33