企業碳信息披露質量評價體系的構建

2023-06-21 10:32:52劉宇彭兵兵

經濟研究導刊 2023年10期

劉宇 彭兵兵

摘? ?要:我國企業碳信息披露制度尚不健全,尚無統一標準。因此,為了促進低碳經濟更好發展,提高信息決策力,采用層次分析的方法,提出企業碳信息披露的設計思路,為提高企業碳信息披露質量提供可操作框架。通過以2019—2021年數據為基礎的分析發現,我國存在企業碳信息披露質量逐年遞增、碳信息披露質量在行業之間差距較大等現象。因此,建議加快完善相關法律法規,培養相關人才,完善碳交易市場。

關鍵詞:碳信息披露;信息披露水平;質量評價體系

中圖分類號:F27 文獻標志碼:A? ? ? 文章編號:1673-291X(2023)10-0020-03

引言

碳信息相關概念最早在20世紀70年代提及,挪威的一些研究人員Alfsen等(1987)[1]認為,現今的社會環境變化無法在政府的相關數據中體現,并且現有的財務報告與財務指標也無法準確反映環境的污染問題。全球氣候變暖帶來的危害正在被世界各國廣泛關注,并且受到高度重視,正是由于這種關注度促使了國際間關于碳減排的合作愈發緊密。華雨斐(2018)[2]認為,上市公司的碳信息包含企業披露的有關溫室氣體的財務報表以及非財務報表。

一、碳信息測度方式

目前,國內外學者采用多種評價方法來衡量碳信息披露質量,但由于對碳信息界定存在不同的觀點,所以建立的評價指標體系存在較大差異。通過總結概括可以將這些評價方法大致分為兩種類型,一是問卷調查型,二是內容分析型。

問卷調查型是通過設計一系列與碳信息披露有關的問題,將這些問題統一整理匯總成問卷形式,然后將設計好的問卷發放給被調查對象。目前最常使用的問卷調查是CDP(Carbon Disclosure Project),即碳信息披露項目。2008年,碳信息披露項目開始向國內公司發放問卷,但由于受自愿性原則影響,國內公司認為企業的碳信息屬于商業機密范疇,參與性并不高,問卷收集情況并不理想。張彩平、肖序(2010)[3]認為,CDP雖然提供了碳信息披露框架,對低碳發展起到了促進作用,但該項目仍然存在一些不足,該項目只是向企業發放問卷,收集上來的信息對于高排放的企業并沒有一個整改的約束性,對于企業填寫與否,該項目無法起到強制性作用,致使問卷填寫的真實可靠性無法得到保證。Hassel.et al.(2008)[4]認為,在沒有監管的情況下,企業披露的碳信息往往都是經過粉飾過的,只是有益于企業本身,人們無法依據這種情況下的數據得出可靠的結論。

內容分析方法是研究人員針對政府和企業公開發布的信息從中提取相關內容進行分析從而評價企業和政府的信息披露質量。陳華、王海燕、荊新(2013)[5]通過分析企業年報中與碳信息有關的內容,從三個維度(顯著性、時間性、量化性)對碳信息披露質量進行打分。彭娟、熊丹(2012)[6]在進行碳信息披露指標建立時將及時性、真實性和完整性定義為一級指標,然后再在這3個一級指標下共劃分22個二級指標,最后再根據是否有量化信息進行賦值。王仲兵、靳曉超(2013)[7]在構建碳信息評價指標時,將定量信息劃分為減排戰略和目標、減排管理、減排核算和資金投入和政府補貼,取89家企業共178個樣本的社會責任報告進行從一分到五分的分值劃分。宋鈺元、張巧良、孫蕊娟(2015)[8]以85家中國企業為樣本,依據減排激勵機制、CDP參與度、形勢認知、碳減排績效、第三方審核、碳排放數據、低碳減排行動、低碳發展規劃、管理層行動、與外部利益相關合作、員工教育、宣傳活動、技術研發與投資和碳減排目標等共14項指標進行碳信息披露質料評價。

二、碳信息披露質量評價體系

(一)碳信息披露評價指標體系構建

企業的快速發展在給社會帶來經濟效益的同時,也對環境造成了破壞。而隨著社會經濟水平的提高,對環境的要求標準也不斷提升,企業必須通過財務報表和社會責任報告向社會公布自身節能減排實施情況。目前企業的碳信息多體現于社會責任報告以及環境報告中。楊園華(2015)[9]以企業公開文件中關于碳信息文字的數量進行質量判定。江逸(2019)[10]將碳排放、碳管理以及戰略部署作為一級指標并按照層次分析法確定指標權重。

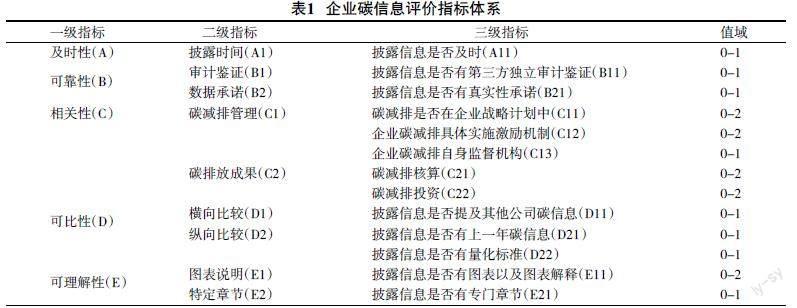

參考其他國內外機構組織和研究人員的碳披露成果,結合國內企業自愿披露特點,在符合科學性、完整性、層次性和可操作性原則的基礎上構建企業碳信息評價指標體系。其中一級指標分別是及時性、可靠性、相關性、可比性、可理解性。在5個一級指標下細分共9個二級指標以及13個三級指標。

(二)確定指標權重

本文運用層次分析法構建企業碳信息披露質量評價體系指標權重。文章將企業碳信息披露質量作為目標層,將及時性、可靠性、相關性、可比性、可理解性作為準則層,將披露時間、審計鑒證、數據承諾、碳減排管理、碳排放成果、橫向比較、縱向比較、圖表說明、特定章節作為方案層。

通過層次分析法計算出準則層的及時性、可靠性、相關性、可比性、可理解性的權重分別是0.130 6、0.483 3、0.275、0.193 1、0.143 1。CR=0.061<0.1,認為該判斷矩陣通過了一致性檢驗,各指標權重可以接受。

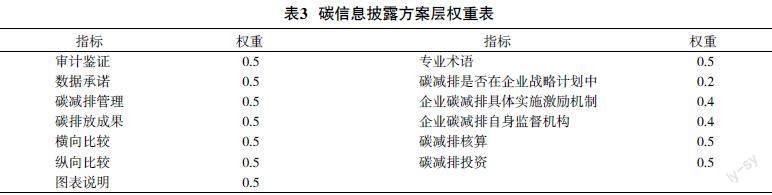

通過層次分析法計算出審計鑒證的權重是0.5,數據承諾的權重是0.5,碳減排管理的權重是0.5,碳排放成果的權重是0.5,橫向比較的權重是0.5,縱向比較的權重是0.5,圖表說明的權重是0.5,專業術語的權重是0.5,碳減排是否在企業戰略計劃中的權重是0.2,企業碳減排具體實施激勵機制的權重是0.4,企業碳減排自身監督機構的權重是0.4,碳減排核算的權重是0.5,碳減排投資的權重是0.5,并且CR<0.1,認為該判斷矩陣通過了一致性檢驗,各指標權重可以接受。

(三)實證分析

本文選擇上海證券交易所A股上市年公司,根據銳思金融數據庫企業分類,排除ST、*ST、退市的企業,考慮數據的連續性,排除2019年當年及以后上市的企業,選取2019、2020、2021年三年共93家企業作為研究樣本,主要以社會責任報告與企業年報作為分析對象,數據從巨潮資訊網下載獲得,根據所構建企業碳信息披露系統,對各行業企業碳信息披露情況進行評估。

從表4可以看出,2019年有60.22%企業進行碳信息披露,2020年有65.59%企業進行碳信息披露,2021年有86.02%企業進行碳信息披露,說明隨著時間的推移,大多數企業為了顯示企業良好社會形象,滿足利益相關者需求,在其年度報告和社會責任報告中均有碳信息披露質量差距較大。2019年行業總體平均得分0.378 3,

2020年為0.449 6,2021年為0.695 3。企業碳信息評價得分在逐年增加,說明我國上市公司的環境信息披露水平在不斷提高。

三、對策建議

本文以國內外相關學者和研究機構的信息披露質量特征為參考,構建企業碳信息披露框架,采用層次分析法為指標賦予權重,并實證分析我國碳信息披露質量。研究發現,我國企業碳信息披露質量逐年遞增,但碳信息披露質量在行業之間差距較大。企業的碳風險意識不足,缺少碳戰略規劃;信息披露的位置比較隨意,不利于信息使用者迅速獲得所需碳信息。

針對以上問題,本文提出:(1)政府要建立完整的企業碳信息披露體系,改進企業碳信息披露的方法和內容,提高各部門碳信息披露的質量。政府還應該加大對違反碳排放披露制度的企業的處罰力度,如罰款、行政處罰等。(2)企業應采取良好的碳信息披露制度,設立相應的內部碳信息披露監督部門,聘請合適的專家,積極監督并定期報告企業碳信息披露情況。(3)媒體在企業和公眾之間起到了橋梁作用,但媒體要規范自己,充分利用媒體的正能量,避免傳播虛假新聞,真實報道企業的碳信息披露情況,做到誠信、公平、公開,積極引導企業改進碳信息披露質量,創造良好的輿論環境。

相關內容,尤其是在2021年的企業年度報告中有專門一節環境與社會責任提及在報告期內為減少其碳排放所采取的措施及效果。

由表5可見2019年得分最高的是金屬、非金屬行業的0.390 4,最低的是醫藥、生物制品的0.356 1。2020年得分最高的是食品、飲料的0.453 2,最低的是石油、化學、塑膠、塑料的0.445 1。2021年得分最高的是醫藥、生物制品的0.713 1,最低的是食品、飲料的0.684 3。行業之間碳

參考文獻:

[1]? ?Alfsen K H, Bye T, Lorentsen L. Natural Resource Accounting and Analysis:The Norwegian Experience 1978-1986[M].Osio:Statistic Sentralbyra,1987.

[2]? ?華雨斐.提升上市公司碳信息披露程度的建議[J].中國商論,2018(30):170-171.

[3]? ?張彩平,肖序.國際碳信息披露及其對我國的啟示[J].財務與金融,2010(3):77-80.

[4]? ?Hassel.L.,Nisson.H.,and Nyquist.S.The Value Relevance of Environmental Performance[J].European Accounting Review,2005(1):41-61.

[5]? ?陳華,王海燕,荊新.中國企業碳信息披露:內容界定、計量方法和現狀研究[J].會計研究,2013(12):18-24,96.

[6]? ?彭娟,熊丹.碳信息披露對投資者保護影響的實證研究:基于滬深兩市2008—2010年上市公司經驗數據[J].上海管理科學,2012(6):63-68.

[7]? ?王仲兵,靳曉超.碳信息披露與企業價值相關性研究[J].宏觀經濟研究,2013(1):86-90.

[8]? ?宋鈺元,張巧良,孫蕊娟.上市公司碳信息披露質量評價研究[J].財會通訊,2015(12):71-73,80.

[9]? ?楊園華.碳信息披露對企業價值創造的影響[D].哈爾濱:哈爾濱工業大學,2015.

[10]? ?江逸.碳信息披露質量評價體系構建探析:以重污染行業為例[J].財會通訊,2019(10):22-26.

[責任編輯? ?興? ?華]