農業上市公司股權激勵強度對內部控制質量影響的實證分析

2023-07-11 00:52:20趙慶國郭唱

農業經濟 2023年5期

◎趙慶國 郭唱

一、引言

近些年來農業上市公司財務造假事件屢屢被爆,如萬福生科偽造合同虛增資產、獐子島虛增利潤1.3 億元等,引發了人們對上市公司內部控制質量的擔憂。合理的內部控制制度能夠提高公司業績,還能創造公司價值。因此必須加快建設內部控制體系的步伐,從而促進內部控制質量的提高。股權激勵將激勵對象的利益與股東的利益相統一,使獲得激勵的員工們更注重公司的長期發展。高管與核心技術骨干,作為內部控制的主體,對企業的內控水平起到重要的影響。合約要素,尤其是激勵強度,對股權激勵的效果具有重要影響。若激勵強度過低,被激勵者追求長期利益的積極性較低,往往只關注短期利益。相反,合理的激勵強度能夠讓他們相信低效率的內部控制會影響所持股份的價值,激勵對象會有更多動力加強內部控制建設。因此,本文選取農業上市公司作為樣本,實證分析了股權激勵強度對內部控制質量的影響機制。并探討了激勵強度對內部控制要素的作用機制,為農業上市公司制定合理的股權激勵方案提供參考。

二、理論分析與研究假設

(一)股權激勵強度與內部控制質量

在現代公司治理結構中高管與股東之間的利益沖突、掌握的信息存在差異是非常嚴重的問題。若要有效解決問題,較好的做法是將雙方利益捆綁在一起。股權激勵有助于實現經營者與股東的利益統一,實現雙方利益捆綁,進而有效化解代理問題。激勵對象通過加強內部規章制度建設、控制企業重要活動等措施來滿足合約的行權條件。這些措施進一步完善了內部控制體系的建設,使內部控制質量得以提升。

在雙因素理論中,有兩種要素對組織成員不同的工作狀態起著重要的作用。其中保健因素很難提高工作熱情且無法提升工作滿意度。相反可以讓組織成員擁有更高的工作熱情并使其工作幸福感更強的因素是激勵因素。例如長期的激勵合約能夠讓員工們更加積極主動地完成工作任務。實施激勵計劃后,為了達到規定行權條件,激勵對象會通過完善規章制度、加強各部門溝通協作等治理手段來提高內部控制質量。

基于上述分析,提出假設H1:

H1:股權激勵強度與內部控制質量正相關。

(二)股權激勵強度與內部控制要素

股權激勵計劃產生的激勵效果可以通過影響內部控制基本要素的實施來提高內部控制質量。內控要素的主要內容有:

控制環境主要由組織內部文化,治理架構與部門權力分配等因素構成,是其他要素的基礎。股權激勵能夠讓激勵對象更具使命感,增強其凝聚力與主人公意識,協調自身目標與企業目標。除此之外還有助于塑造企業文化,營造良好的控制環境。因此,我們預期股權激勵能夠改善企業內部控制環境。

控制活動,是指企業進行風險評估并確定解決策略后采取的相關措施。股權激勵可以提高被激勵者對公司的歸屬感與忠誠度,使其更好地履行職責。因此,實施股權激勵能夠顯著優化控制活動。

風險評估是企業根據查明的風險有針對性地制定合理的解決措施,有效管理風險的過程。風險評估主要由特定部門負責,激勵對象難以實質性地參與和影響。據此,實施股權激勵計劃不會顯著提高風險評估水平。

信息與溝通,是指企業按時準確地收集內部控制信息以保證高效的信息溝通。股權激勵能夠加強激勵對象之間的合作與溝通,降低委托代理成本,減少企業中信息不對稱現象。據此我們預期股權激勵計劃可以顯著改進信息與溝通。

監督是對企業的內部控制質量進行評估,有效的監督工作可以及時發現內部控制中的不足并加以改進。監督工作基本上由獨立的審計機構和內部審計部門負責執行,激勵對象很難介入審計工作中。因此實施股權激勵不會對監督要素產生顯著影響。

綜合以上分析,提出假設H2:

H2a:股權激勵強度與控制環境水平正相關。

H2b:股權激勵強度與控制活動水平正相關。

H2c:股權激勵強度與信息溝通水平正相關。

三、研究設計

(一)樣本選擇與數據來源

本文以2013—2020 年A 股農業上市公司為樣本。刪除ST 和*ST 類、金融保險類以及數據不完整的公司。其中被解釋變量和其他變量的數據分別來自迪博內部控制數據庫和國泰安數據庫。

(二)模型設定

1.為驗證H1,本文設計模型(1)檢驗股權激勵強度對內部控制質量的影響:

2.為驗證H2,本文設計模型(2)檢驗股權激勵強度對內部控制要素的影響:

(三)變量定義

1.被解釋變量:內部控制質量(ICQ)選取DIB 內控指數除以100 來反映內部控制的水平。并以DIB 數據庫中的要素指數來描述控制環境(IC1)、風險評估(IC2)、控制活動(IC3)、信息與溝通(IC4)及監督(IC5)。

2.解釋變量:股權激勵強度(Strength)選取激勵合約中的授予總數除以企業總股本的比值作為衡量指標。

3.控制變量:規模(Size),本文用企業總資產的對數來評估規模。杠桿水平(Debt),以資產負債率來描述。成長性(Growth),選用營業收入增長率作為描述指標。公司業績(ROA)選用資產回報率作為衡量指標。股權結構(Share1)以第一大股東所占股數除以總股數來描述。兩職兼任(Lzjr),若總經理和董事長由不同的人擔任則值為0,否則值為1。產權性質(Cqxz),國企取1,非國企取0。獨董比例(Indedr),以獨立董事會人數在董事會中所占比重來描述。并構建了行業(Indus)與年份(Year)的虛擬變量。

四、實證結果與分析

(一)描述性統計

從表1 的結果中可以看出內控質量的均值4.7,極小值與極大值分別為0 和8.227,標準差1.087。這說明我國農業上市公司的內部控制質量具有較大差異。IC3 和IC5 的標準差分別為2.722,和2.997,表明上市公司在控制活動與監督方面的差異最大。Strength 的標準差是0.68,極小值和極大值為0 和9.67。這說明我國農業上市公司的股權激勵強度差異性很大。這是由實施股權激勵的公司占總樣本的比例較低導致的。

表1 描述性統計結果

(二)回歸分析

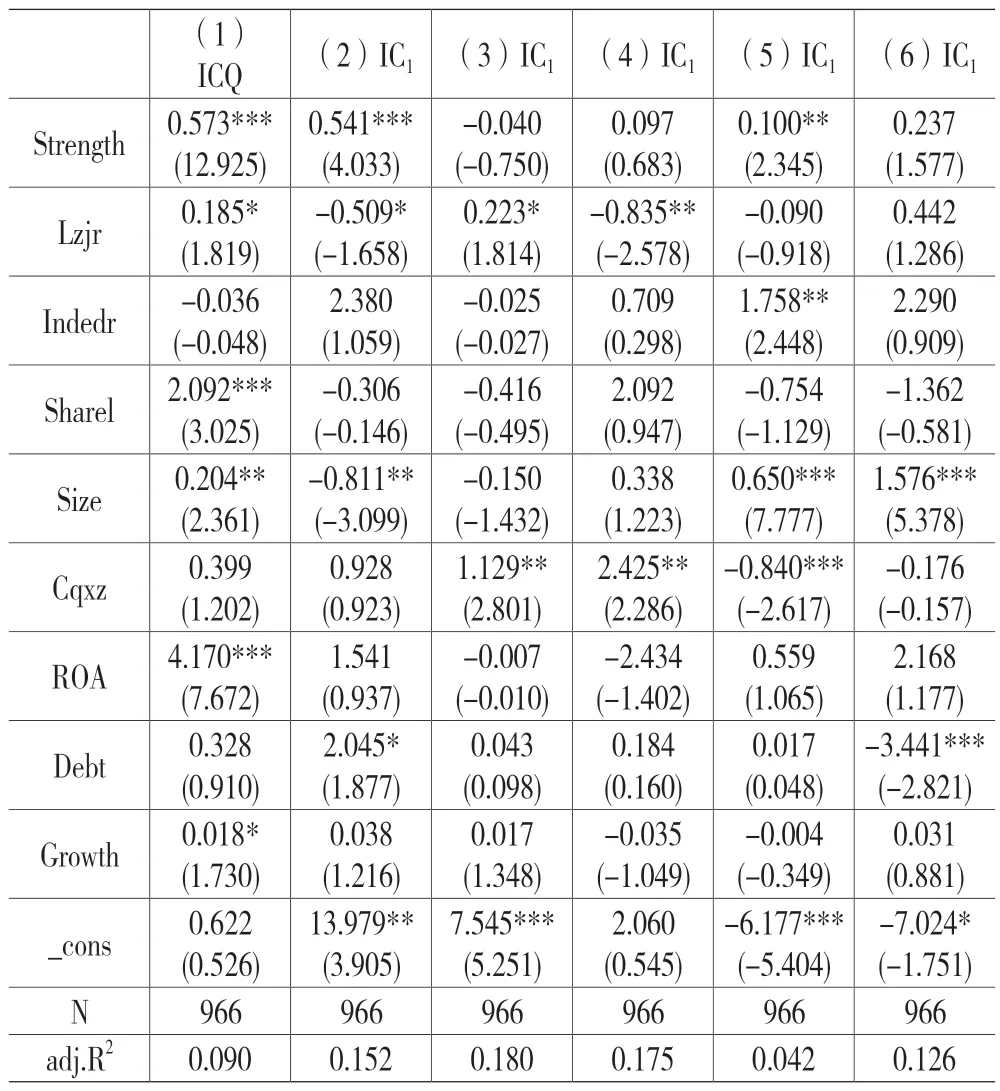

表2 的第2 列是模型(1)的回歸結果。其中Strength的系數是0.573 并且在1%的水平下正相關。這說明激勵強度與內控質量呈顯著正相關關系,驗證了假設H1。

表2 回歸結果

表2 的第3-7 列是模型(2)的回歸結果。從表2 可以看出合約的強度與IC1的系數為0.541 并且顯著正相關。激勵強度和IC4 的系數為0.1 并且在1%水平下顯著為正。說明激勵的強度越大,企業的控制環境越好,信息與溝通的效率越高,越有利于提升內控質量。本文假設H2a、H2c在模型(2)的回歸結果中得到了驗證。然而Strength 與IC3雖然呈正相關,但在統計上不具有顯著意義。原因在于,控制活動主要是由分布在公司的不同層級和崗位的員工負責執行,而激勵合約中的授予對象大部分是企業高管與核心技術骨干。公司高管與技術骨干在控制活動方面的參與度不高,因此對控制活動直接促進作用并不明顯。

五、研究結論

本文以2013-2020 年滬深A 股農業上市公司為研究樣本,實證檢驗了股權激勵強度對內部控制質量之間的影響。并在此基礎上探討了激勵強度對內部控制要素的影響機制。結果發現:激勵強度與內部控制質量呈顯著正相關關系。股權激勵計劃是通過改善控制環境和信息溝通機制來提高內部控制質量。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2019年2期)2019-08-23 08:12:08

產品可靠性報告(2017年7期)2017-09-05 09:49:12