戰略激進度與企業創新

2023-07-13 11:26:36潘玉香朱紫怡楊萍楊林

財會月刊·下半月 2023年7期

潘玉香 朱紫怡 楊萍 楊林

【摘要】借鑒權變思想, 結合企業生命周期理論, 以2010 ~ 2020年我國滬深兩市A股上市公司為樣本, 從動態視角探究戰略激進度對企業創新的影響。研究結果表明: 戰略激進度對企業創新具有促進作用; 處在不同發展階段的企業, 戰略激進度對企業創新的影響不同, 成長期和成熟期企業選擇的戰略越激進, 企業創新水平越高, 而在衰退期兩者的關系并不顯著, 戰略激進度對企業創新的促進作用隨著企業生命周期的推移不斷減弱。進一步研究發現: 薪酬激勵、 股權激勵以及在職消費均可以正向促進戰略激進度對企業創新的積極影響, 但在不同生命周期階段的作用各不相同。本文的研究結論對處于不同發展階段的企業有的放矢地采取不同的公司戰略以及高管激勵模式有一定的參考價值。

【關鍵詞】戰略激進度;企業創新;生命周期理論;高管激勵

【中圖分類號】F272? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2023)14-0025-7

一、 引言

創新是企業尋求核心競爭力、 長期內在價值增長的根本。企業作為創新活動的主體, 探究影響其創新水平的因素對實現我國經濟高質量發展有重要意義。“十四五”規劃、 2035年遠景目標報告和黨的二十大報告指出, 推動我國經濟高質量發展這一戰略主題仍處于我國現代化建設全局中最核心的位置, 加快從要素驅動、 投資驅動向創新驅動轉換成為我國進入經濟新常態的主要要求之一。公司戰略是影響公司經營決策的決定性因素, 不同的公司戰略會帶來不同的經營理念、 投融資決策以及組織架構, 從而直接影響企業的創新水平。Miles和Snow(1978,2003)以企業適應外部環境變化的能力為依據, 將公司戰略分為進攻型戰略、 分析型戰略和防御型戰略。戰略激進度是企業適應外部環境變化的程度, 企業采取注重差異化和創新化的進攻型戰略時, 其戰略激進度較高。

現有對戰略激進度的研究多集中于其對盈余管理、 企業避稅、 融資約束、 資本結構、 會計穩健性等的影響, 鮮少有文獻研究其對企業創新的影響。此外, 現有戰略激進度對企業創新的影響研究大多基于靜態視角, 從企業生命周期這一動態視角考察兩者關系的文獻甚少。根據企業生命周期理論, 企業發展共經過初創期、 成長期、 成熟期、 動蕩期以及衰退期五個階段, 每個階段的現金流量、 融資約束程度以及研發需求等各有不同, 適用的公司戰略對企業創新的影響更不同。因此, 本文旨在探討戰略激進度對企業創新的影響, 并考察在企業生命周期的不同階段, 戰略激進度對企業創新的影響是否存在差異, 以期彌補現有研究的不足。

本文可能的貢獻如下: 首先, 本文補充了現有研究的空白, 發現戰略激進度會有效提升企業創新水平。其次, 本文基于企業生命周期這一動態視角, 深入探討在不同生命周期階段戰略激進度對企業創新的影響, 發現當企業處于成長期以及成熟期時, 企業戰略越激進, 其創新水平越高, 而在衰退期兩者的關系并不顯著。在進一步分析中, 本文將三種高管激勵模式納入分析框架, 發現薪酬激勵、 股權激勵及在職消費均對戰略激進度與企業創新的關系產生正向調節作用, 在區分不同生命周期階段后發現, 三種激勵模式的調節作用在企業的不同生命周期階段存在差異, 這將為我國上市公司有針對性地制定薪酬激勵政策提供理論借鑒。

二、 文獻回顧與研究假設

(一)戰略激進度與企業創新

Miles和Snow(1978,2003)指出, 選擇進攻型戰略的公司熱衷于創造新產品、 研發新技術、 開拓新市場, 這類公司能夠根據環境變化靈活進行組織管理, 創新動機相對更強, 通常擁有更高的市場價值以及更強的盈利能力(王百強等,2018)。而選擇防御型戰略的公司則通過不斷提高已有產品和服務的質量并持續完善組織結構來保持企業的穩定發展, 深耕原有市場, 追求已有產品的成本效益, 對新產品的開發需求不大。戰略匹配理論指出, 公司會以其戰略為目標, 配置相應的資源和能力來實現績效的提升。為獲得行業領先地位, 戰略激進的公司會開展重大的投資和研發活動, 而原創性的技術發現或發明要有較高水平的前期技術積累和后續研發能力, 這就需要大量且持續不斷的資金投入, 將企業資源向新產品和新市場方向聚集(杜國良和謝思維,2022)。因此, 戰略激進度較高的公司為了保持較高的成長性, 會進行大規模創新投資, 提升公司創新水平。

由于資源被持續不斷地投入不可逆轉且收益不確定的項目中, 高管需要承擔極大的決策風險, 可能會因風險規避而放棄長期的創新研發和市場開拓項目。根據戰略性薪酬理論以及委托—代理理論, 股東會設計與企業戰略相匹配的高管薪酬激勵方案, 戰略激進的公司往往采取浮動薪酬契約, 在管理層薪酬契約中設定較高的股票期權、 限制性股票比例(韓艷錦,2021;王姝勛等,2017), 將高管權益與公司長期業績掛鉤, 提升高管的風險承擔水平(Rajagopalan,1997), 進而激勵高管從長期發展角度出發提升公司創新水平。而戰略相對保守的防御型公司更加關注工作的系統性和規范性, 多采取固定薪酬契約, 激勵形式也相對更少。另外, 由于戰略激進公司的主要任務在于發現并開拓新產品和新的市場機遇, 這類公司尤其鼓勵創新, 對創新失敗的容忍度較高(袁蓉麗等,2020;Tian 和Wang,2011)。因此, 當高管決策失誤時, 戰略激進企業的高管所受到的懲罰也遠遠小于防御型戰略公司的高管, 管理層會有更大的動力去追尋新的市場, 進行創新研發活動進而提升企業績效(劉行,2016)。

此外, 實行進攻型戰略的公司可以接受較高的經營風險, 對不確定性因素的態度相對積極, 對創新失敗的容忍度較高, 從而創新水平較高。一方面, 選擇激進戰略的公司不斷開發新的市場, 具有較強的外部感知能力, 通過對市場環境和競爭對手的及時、 廣泛監測, 使得外部信息能夠實時反饋于企業內部, 從而及時有效地調整公司資本結構(仲旭等,2022), 實現企業內部資源的及時調整和利用, 這一信息反饋機制提高了公司的風險承擔能力。另一方面, 實施進攻型戰略的公司其組織結構更扁平, 有利于信息在組織內部靈活傳遞和反饋(Miles和Snow,1978), 使得公司各部門及上下級之間合作更靈活, 大大節省了溝通時間, 公司針對市場環境變化可以及時確定研發方向, 有效降低試錯成本, 促進企業創新(袁蓉麗等,2020)。

基于以上分析, 提出本文的第一個研究假設:

H1: 在其他條件不變的情況下, 戰略激進度越高, 企業的創新水平越高。

(二)戰略激進度、 企業生命周期與企業創新

根據企業權變理論, 在管理實踐中企業要依據其內在要素的發展和外在環境的變化隨機應變, 沒有如真理般“放諸四海而皆準”的最優行為策略。此外, 企業生命周期理論指出, 企業在不同的發展階段有著獨特的顧客需求和成長特點, 發展目標、 管理制度、 經營決策以及代理問題都存在著顯著差異(Habib和Hasan,2019), 因此, 企業應以不同階段的特點為導向, 有針對性地探索戰略激進度與企業創新水平之間的關系。

成長期企業處在產品開發和市場探索階段, 需要在競爭激烈的產品市場中快速更新產品技術、 提高服務質量等, 以爭取更大的市場份額。然而, 處于成長期的企業不具有大量的技術積累和穩定的盈利模式, 只能通過技術研發提升企業創新水平以擴大市場份額, 或者開辟一片藍海實現企業增長。此時, 委托代理問題開始顯現但并不嚴重, 高管團隊清醒地知道企業創立的艱辛, 十分渴求成功。在此階段, 高管團隊與股東利益一致, 會大力提升研發支出水平, 共同追求技術創新, 以實現企業長期價值增長。因此, 處在成長期的企業若選擇激進戰略, 公司創新水平會顯著提升。

成熟期企業已經渡過成長期的生存危機, 此時有大量的技術積累、 高效的員工團隊、 穩定的盈利來源以及完善的組織架構, 為實現長遠發展, 公司將著重提升產品差異化程度和創新水平。因此, 處在成熟期的企業若選擇激進戰略, 公司創新水平會顯著提升。但與成長期企業相比, 戰略激進的成熟期企業的管理結構更為復雜, 面臨的外部環境也更加復雜, 相較于傾其所有般地險中求勝, 管理層會更希望公司能循序漸進地發展(劉詩源等,2020)。而且, 成熟期企業改善產品的機會越來越少, 創新的邊際效益越來越低, 管理層的創新意愿也隨之下降。此外, 企業處于成熟期時, 管理層在職懈怠、 商業帝國構建等委托代理問題開始日益嚴重, 阻礙企業創新(Adizes, 1989)。因此, 相較于成長期, 成熟期企業的戰略激進度對企業創新仍有一定的促進作用, 但其程度會有所下降。

在衰退期, 企業的利潤空間不斷縮減、 融資十分困難, 且隨時面臨退市和被并購的風險, 如何 維持盈利、 減少損失甚至平穩退出市場成為企業最關注的問題, 從資源、 能力以及風險等角度考慮, 企業不會選擇進行突破性創新(Kueng等,2014)。一方面, 企業內部體制僵化, 組織氛圍萎靡, 各類矛盾沖突頻繁; 另一方面, 在該階段, 高管出于防御性動機傾向于選擇謹慎保守的經營策略, 在進行投資決策時存在著較重的風險規避傾向, 且投資者對處于衰退期的企業持觀望態度, 意味著衰退期企業會面臨更嚴重的融資約束(黃宏斌等, 2016), 創新活動難以為繼。因此, 衰退期企業選擇激進戰略也無法提升公司的創新水平。

基于以上分析, 提出本文的第二個研究假設:

H2: 隨著企業生命周期的推移, 戰略激進度對企業創新的積極影響趨于減弱。

三、 研究設計

(一)樣本選擇與數據來源

本文以2010 ~ 2020年滬深兩市A股上市公司為研究樣本, 在原始數據的基礎上剔除以下樣本: ①ST、 ?ST的樣本; ②金融行業樣本; ③當年IPO的樣本; ④基于公司戰略指標計算要求, 剔除連續值不足5年的樣本; ⑤存在其他缺失值的樣本。最終保留了10218條“公司—年份”觀測值。本文數據來源于CSMAR數據庫以及RESSET數據庫, 相關數據經過手工計算和整理。為消除極端值的影響, 本文對所有連續變量進行了縮尾處理。

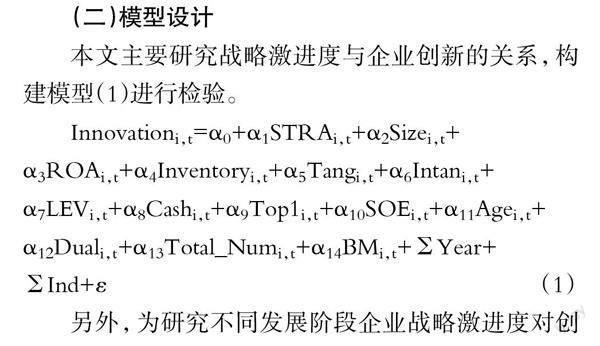

(二)模型設計

本文主要研究戰略激進度與企業創新的關系, 構建模型(1)進行檢驗。

另外, 為研究不同發展階段企業戰略激進度對創新水平的影響, 本文按企業生命周期將全樣本劃分為成長期、 成熟期以及衰退期三個子樣本進行分組回歸。

(三)變量定義

1. 企業創新(Innovation)。借鑒姜愛華等(2021)的研究方法, 本文選取企業當年研發支出占總資產的比重作為企業創新的衡量指標。

2. 戰略激進度(STRA)。參照Bentley等(2013)的研究, 本文構建以下六個二級指標來度量公司戰略激進度: 研發支出與營業收入的比值、 員工人數與營業收入的比值、 營業收入增長率、 銷售費用與管理費用之和與營業收入的比值、 員工波動程度以及固定資產與總資產的比值。具體計算方法如下: ①計算上述六個指標過去五年的移動平均值。②按照年度—行業, 依據前五個指標的取值, 將樣本公司從小到大依次排序并平均分為五組, 且依次賦值為1、 2、 3、 4、 5; 對于第六個指標, 依然將樣本公司按照取值從小到大的順序依次平均分為五組, 但賦值方法相反, 依次賦值為5、 4、 3、 2、 1。③加總計算六個指標的得分, 得到公司戰略激進度指標STRA。STRA取值越大, 意味著公司戰略的激進程度越高, 反之則越保守。由于上市公司研發支出數據缺失嚴重, 本文參考劉行(2016)的做法, 采用無形資產凈額代替研發支出, 計算戰略激進度。

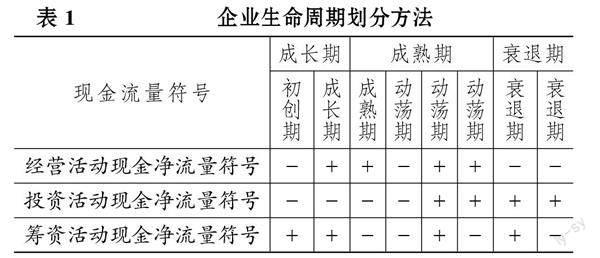

3. 企業生命周期(Cyclical)。參考陳文強和王成方(2021)的做法, 采取現金流分析法對樣本數據進行生命周期分組。具體方法如下: 首先, 根據企業的經營活動現金凈流量、 投資活動現金凈流量和籌資活動現金凈流量的符號將樣本劃分為初創期、 成長期、 成熟期、 動蕩期和衰退期五個階段。其次, 在以上分組的基礎上進行整合處理。由于本文研究樣本均為上市公司, 基本度過初創期, 因此將初創期和成長期合并為成長期; 動蕩期與成熟期的企業特征相接近, 因此將動蕩期和成熟期合并為成熟期; 將與衰退期企業特征相近的樣本劃分為衰退期。最終形成成長期、 成熟期以及衰退期三個子樣本, 具體的分類方法見表 1。

4. 控制變量。借鑒已有研究, 本文還控制了對企業創新有顯著影響的因素, 具體變量及其定義見表 2。

四、 實證結果與分析

(一)描述性統計

表 3報告了本文主要變量的描述性統計結果。企業創新均值為0.023, 表明目前上市公司的創新水平普遍較低; 戰略激進度的最小值為6, 最大值為30, 標準差為4.004, 表明上市公司個體間的戰略激進程度差異較大。

(二)多元回歸分析

模型(1)的回歸結果如表 4列(1)所示, 戰略激進度與企業創新的回歸系數為0.095, 且在1%的水平上顯著, 表明公司戰略越激進, 創新水平越高, H1得到驗證。列(2) ~ (4)按照企業生命周期(成長期、 成熟期、 衰退期)進行分樣本回歸, 在成長期以及成熟期, STRA的系數分別為0.118、 0.085, 均在1%的水平上顯著, 表明公司戰略越激進, 創新水平越高, 相較于成長期, 戰略激進度對創新水平的促進作用在成熟期稍有減弱, 而在衰退期, 戰略激進度與企業創新兩者關系并不顯著。這表明隨著企業生命周期的推移, 戰略激進度對企業創新的積極影響趨于減弱, H2得到驗證。

五、 穩健性檢驗

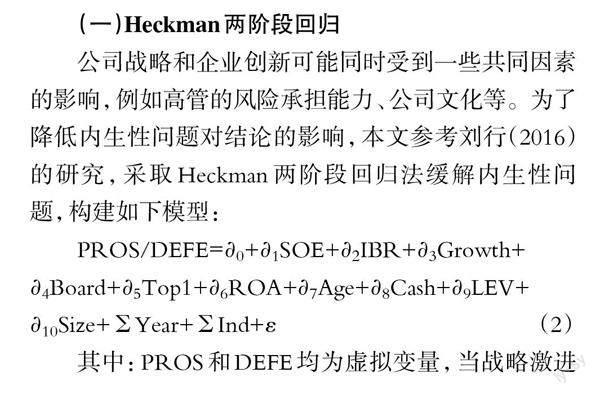

(一)Heckman兩階段回歸

公司戰略和企業創新可能同時受到一些共同因素的影響, 例如高管的風險承擔能力、 公司文化等。為了降低內生性問題對結論的影響, 本文參考劉行(2016)的研究, 采取Heckman兩階段回歸法緩解內生性問題, 構建如下模型:

其中: PROS和DEFE均為虛擬變量, 當戰略激進度≥18時, PROS取值為1, 否則為0, 當戰略激進度≤8時, DEFE取值為1, 否則為0; IBR為獨立董事比例; Growth為企業成長性; Board為企業董事會規模。其余變量前文已有定義。

第一階段分別將PROS和DEFE作為被解釋變量代入模型(2)中進行Probit回歸, 計算出兩個逆米爾斯比率(IMR), 分別命名為IMR1和IMR2。第二階段將IMR1、 IMR2加入模型(1)重新進行回歸, 回歸結果即為控制了自偏差之后的結果。第一階段結果表明, 規模大、 負債率低、 成長性高以及非國有性質的企業戰略更為激進。第二階段在加入IMR1和IMR2作為控制變量后, 在全樣本、 成長期以及成熟期的樣本中, 戰略激進度(STRA)仍在1%的置信水平上顯著為正, 且戰略激進度對企業創新的促進作用隨生命周期的推移逐漸減弱, 與基準回歸結果基本一致, 表明本文結論沒有受到樣本選擇偏差的影響(由于篇幅所限,穩健性檢驗的表格未予列示,但留存備索,下同)。

(二)更換戰略激進度的衡量方式

1. 剔除衡量戰略激進度的第一個指標。考慮到以無形資產凈額代替研發支出計算戰略激進度可能不夠恰當, 本文參考劉行(2016)的做法, 將衡量戰略激進度的第一個指標 —— 無形資產凈額占總資產的比重予以剔除, 計算企業的戰略激進度, 并命名為Adj_STRA, 重新進行回歸。結果顯示, 在全樣本、 成長期以及成熟期的樣本中, 戰略激進度對于企業創新的促進作用仍然顯著, 且戰略激進度對企業創新的促進作用隨生命周期的推移不斷減弱, 表明本文結論依舊穩健。

2. 用虛擬變量進行回歸。本文以PROS、 DEFE(具體定義方法前文已有介紹)代替STRA重新進行回歸之后發現, 在全樣本、 成長期以及成熟期的子樣本中, PROS的系數在1%的置信水平上顯著為正, 表明公司戰略越激進, 企業創新水平越高, 且戰略激進度對企業創新的促進作用隨企業生命周期的推移不斷減弱, 與前文結論保持一致。

六、 進一步分析

根據戰略性薪酬的觀點, 企業高管薪酬體系的建立需要與企業的發展戰略有機結合。已有文獻發現, 公司戰略激進度可以顯著提升高管激勵水平(孫健等,2016), 進而促進企業創新投資(吳昊旻等,2018;任廣乾等,2022)。對研發的關注是進攻型戰略公司的一個特點, 這將導致公司更大的產出不確定性。基于代理人風險厭惡假定, 企業風險越高越應給予管理層更多的風險補償(韓艷錦,2021), 因此股東在高管薪酬的設計上須從長期視角鼓勵高管承擔風險來推動創新。綜上所述, 本文預計, 高管激勵有助于增強戰略激進度對企業創新的正向影響。常見的高管激勵主要包括薪酬激勵、 股權激勵和在職消費三種模式。盡管學界對三種激勵模式與企業創新之間的關系進行了大量研究, 但對于實行不同戰略、 處在不同生命周期的企業, 哪一種激勵模式更有效, 學界并沒有給出相關結論。

本文借鑒柴才等(2017)、 谷豐等(2018)、 李揚子(2022)等的做法, 以高管團隊薪酬總額平均值的自然對數來衡量薪酬激勵(Pay), 以高管團隊持股比例加1并取自然對數來衡量股權激勵(Comp), 以管理費用與期末主營業務收入之比來衡量在職消費(Perk)。表 5報告了全樣本回歸結果, STRA× Pay、 STRA × Comp以及STRA× Perk的系數均在1%的置信水平上顯著為正, 表明薪酬激勵、 股權激勵以及在職消費均起到了正向調節作用, 可以增強戰略激進度對企業創新的積極影響。

表 6列示了在不同生命周期下, 三種高管激勵模式對戰略激進度與企業創新關系的影響。第(1) ~ (3)列展示的是企業成長期的回歸結果, 其中STRA× Pay的回歸系數為0.055, STRA×Comp的回歸系數為0.072, STRA×Perk的回歸系數為35.913, 均在1%的置信水平上顯著。這表明在企業成長期, 三種薪酬激勵方式均提升了管理層的風險承擔水平, 在戰略激進度與企業創新的關系中產生正向調節作用。成長期的企業為了獲取更大的市場份額, 其高管會不斷利用公司自有資金進行創新研發, 以獲取更多的薪酬激勵; 股權激勵作為一種長期激勵, 促使高管與企業之間形成長期“利益趨同效應”; 成長期企業的高管為了樹立良好的聲譽形象, 獲取更大的在職消費控制權, 會更積極地投資于創新項目(張馨等, 2021)。

第(4) ~ (6)列展示的是企業成熟期的回歸結果, 其中: STRA×Pay的回歸系數為0.078, 在1%的置信水平上顯著; STRA×Comp的回歸系數為0.020, 并不顯著; STRA× Perk的回歸系數為40.441, 在1%的置信水平上顯著。這表明成熟期企業發展穩定, 擁有成熟的技術和豐富的資源, 創新投資成功的概率提高, 高管愿意實施創新活動來獲取更高的薪酬激勵以及更大的在職消費控制權, 因此對高管進行薪酬激勵以及在職消費激勵可以顯著促進戰略激進度對企業創新的正向影響。

第(7) ~ (9)列展示的是企業衰退期的回歸結果, 其中STRA× Pay、 STRA×Perk以及STRA×Comp的回歸系數均不顯著, 表明進入衰退期的企業面臨著消費者需求改變、 競爭對手打壓以及企業內部治理失效等問題, 企業的生存風險加大。高管對企業的未來發展不抱有信心, 即便對高管進行激勵也無法提升企業的創新水平。

七、 研究結論與啟示

本文基于2010 ~ 2020年滬深A股上市公司全樣本數據, 從企業生命周期的視角探討了戰略激進度與企業創新的關系, 得到以下結論: 戰略激進度與企業創新呈顯著正相關關系, 即戰略激進度越高, 企業創新水平越高; 隨著企業生命周期的推移, 戰略激進度對企業創新的積極影響趨于減弱。在一系列穩健性檢驗后, 該結論依舊成立。進一步將高管激勵模式納入研究框架后, 本文發現薪酬激勵、 股權激勵、 在職消費均可以促進戰略激進度對企業創新的正向影響, 但在不同生命周期階段, 三種激勵模式的影響存在顯著差異。對成長期企業高管采用薪酬激勵、 股權激勵以及在職消費均可以正向調節戰略激進度對企業創新水平的影響; 對成熟期企業高管進行薪酬激勵以及在職消費激勵可以正向調節戰略激進度對企業創新水平的影響; 對于衰退期企業, 三種高管激勵模式的調節作用均不顯著。根據上述結論, 本文提出以下建議:

第一, 企業在制定戰略時應充分考慮自身特征, 并對外部環境進行全方位、 多角度的分析, 不因激進戰略的高風險特征而放棄, 也不因其潛在的高收益而盲目選擇, 理性制定公司戰略。另外, 激進戰略與公司創新兼具高風險特征, 企業應特別關注經營風險和信息不對稱問題, 定期向利益相關方報告企業經營狀況, 向公眾披露相關信息, 以便克服信息不對稱帶來的負面影響。

第二, 戰略的實施并不是一成不變的, 而是一直處于動態調整的過程中。戰略制定者應敏銳感知內外部環境變化, 以權變理論為指導, 依據企業當前經營情況、 所處生命周期等來不斷調整公司戰略。本文實證結果顯示, 當企業處于成長期和成熟期時, 激進戰略會對企業創新水平產生明顯的促進作用, 在衰退期兩者關系并不顯著。因此, 企業管理層在成長期及成熟期應利用好當前資源, 提前做好研發、 投資布局, 提升創新水平進而實現企業的長期績效提升; 而衰退期企業則需采取較為保守的戰略, 維持現有盈利水平甚至減少虧損, 平穩退出市場。

第三, 高管是企業創新活動的決策者和執行者, 應合理設計薪酬方案以提升其創新意愿, 可明確設置創新激勵機制, 彌補薪酬對創新的激勵不足。本文實證結果顯示, 薪酬激勵、 股權激勵以及在職消費均可正向調節激進戰略對企業創新的促進作用, 但這三種激勵方案在不同生命周期階段的作用亦不相同。在成長期, 企業可以采用薪酬激勵、 股權激勵、 在職消費三種方式齊頭并進的組合方案; 在成熟期, 可以采取薪酬激勵與在職消費雙重主導的激勵方案。由于在職消費的促進作用最強且調整成本較低, 企業可以采取提高高管在職消費控制權的方法促進創新水平的提升, 然而過高的在職消費控制權會形成嚴重的代理問題, 因此應合理調控在職消費水平, 切實發揮高管薪酬激勵的正向作用。

【 主 要 參 考 文 獻 】

柴才,黃世忠,葉欽華.競爭戰略、高管薪酬激勵與公司業績 —— 基于三種薪酬激勵視角下的經驗研究[ J].會計研究,2017(6):45 ~ 52+96.

陳文強,王成方.股權激勵方式與企業生命周期的適應性匹配研究[ J].會計研究,2021(6):76 ~ 90.

杜國良,謝思維.戰略激進度、商業信用融資與公司創新[ J].財會通訊,2022(15):25 ~ 30.

谷豐,張林,張鳳元.生命周期、高管薪酬激勵與企業創新投資 —— 來自創業板上市公司的經驗證據[ J].中南財經政法大學學報,2018(1):146 ~ 156.

韓艷錦.企業戰略差異度與高管薪酬 —— 來自效率契約說的新證據[ J].科研管理,2021(2):181 ~ 189.

黃宏斌,翟淑萍,陳靜楠.企業生命周期、融資方式與融資約束 —— 基于投資者情緒調節效應的研究[ J].金融研究,2016(7):96 ~ 112.

姜愛華,費堃桀.政府采購、高管政府任職經歷對企業創新的影響[ J].會計研究,2021(9):150 ~ 159.

李揚子.管理層能力、高管激勵與企業創新戰略選擇[ J].中南財經政法大學學報,2022(2):41 ~ 51.

劉詩源,林志帆,冷志鵬.稅收激勵提高企業創新水平了嗎? —— 基于企業生命周期理論的檢驗[ J].經濟研究,2020(6):105 ~ 121.

劉行.企業的戰略類型會影響盈余特征嗎 —— 會計穩健性視角的考察[ J].南開管理評論,2016(4):111 ~ 121.

任廣乾,馮瑞瑞,甄彩霞.國有控股、高管激勵與企業創新效率[ J].經濟體制改革,2022(2):187 ~ 194.

孫健,王百強,曹豐,劉向強.公司戰略影響盈余管理嗎?[ J].管理世界,2016(3):160 ~ 169.

王百強,侯粲然,孫健.公司戰略對公司經營績效的影響研究[ J].中國軟科學,2018(1):127 ~ 137.

王姝勛,方紅艷,榮昭.期權激勵會促進公司創新嗎? —— 基于中國上市公司專利產出的證據[ J].金融研究,2017(3):176 ~ 191.

吳昊旻,墨沈微,孟慶璽.公司戰略可以解釋高管與員工的薪酬差距嗎?[ J].管理科學學報,2018(9):105 ~ 117.

袁蓉麗,夏圣潔,王化成.戰略激進度與公司創新[ J].經濟理論與經濟管理,2020(3):86 ~ 98.

張馨,彭紀生,涂海銀.企業創新資源配置結構對創新績效的影響:基于不同產權性質視角[ J].科技進步與對策,2021(8):126 ~ 135.

仲旭,路棟博,邵楠.戰略激進度對公司資本結構動態調整的影響[ J].財會月刊,2022(21):52 ~ 61.

Adizes I.. How and Why Corporation Grow and Die and What to Do about It: Corporate Life Cycle[M].Englewood Cliffs: Prentice Hall,1989.

Bentley K. A.,Omer T. C., Sharp N. Y.. Business Strategy, Financial Reporting Irregularities,and Audit Effort[ J].Contemporary Accounting Research,2013(2):780 ~ 817.

Habib A., Hasan M. M.. Corporate Life Cycle Research in Accounting, Finance and Corporate Governance: A Survey, and Directions for Future Research[ J].International Review of Financial Analysis,2019(C):188 ~ 201.

Kueng L., Yang M. J., Hong B.. Sources of Firm Life-cycle Dynamics: Differentiating Size vs. Age Effects[Z].NBER Working Paper Series No.w20621.

Miles R. E., Snow C. C.. Organizational Strategy, Structure and Process[M].New York: McGraw-Hill Press,1978.

Miles R. E., Snow C. C.. Organizational Strategy, Structure and Process[M].Stanford: Stanford University Press,2003.

Rajagopalan N.. Strategic Orientations,Incentive Plan Adoptions,and Firm Performance: Evidence from Electric Utility Firms[ J].Strategic Management Journal,1997(10):761 ~ 785.

Tian X., Wang T. Y.. Tolerance for Failure and Corporate Innovation[ J].The Review of Financial Studies,2011(1):211 ~ 255.

(責任編輯·校對: 黃艷晶? 許春玲)

【基金項目】國家社會科學基金項目“協同創新的統計測度及其效應評價研究”(項目編號:18BTJ015)