基于因子分析法的美容護理上市公司經營績效評價分析

2023-07-17 09:26:57王冰

綠色財會 2023年6期

王冰

摘要:本文以28家美容護理上市企業為研究對象,在傳統財務分析盈利、償債、營運、發展能力四大維度基礎上引入創新能力維度,對績效評價指標體系進行重構。運用因子分析法,對2020年醫美護理上市公司的整體經營績效進行評價排名。實證分析結果表明:我國美容護理企業經營績效兩極分化明顯,企業內部各項能力發展不均衡。綜合來看,創新發展能力、經營盈利能力、償債能力是影響企業經營績效的主要因子,基于此,本文提出美容護理企業應著重加強科研創新投入、豐富產品體系、多渠道銷售、提高合法合規經營等方面努力,以提升美容護理企業創新發展、經營盈利、償債能力。

關鍵詞:美容護理 因子分析 經營績效 評價分析

中圖分類號:F02

2021年,我國居民人均消費支出24100元,同比增長13.6%,在消費支出結構中,人均醫療保健支出2115元,占比8.8%,生活用品及服務支出1423元,占比5.9%。隨著消費能力的提升,居民對于健康、顏值的追求與日俱增,由此催生消費醫療行業龐大的消費需求。

據《2023—2027年中國醫療美容行業深度調研及投資前景預測報告》預測,中國將成為世界最大醫美市場,相關行業規模超萬億。文章以上市公司為標桿,通過研究上市公司經營模式,綜合分析公司年度整體的經營績效水平,評估美容護理企業的核心競爭力,對整個行業機構從業者實際經營發展具有一定的參考價值。

目前學術界關于企業的績效評價研究中,使用較多的方法有平衡計分卡工具和因子分析法。如文慧中、喬均使用平衡積分卡工具對新能源行業中的蔚來汽車和電信行業的中國網通公司績效進行評估[1-2]。王全在針對汽車制造業特性,從企業盈利、償債、營運、發展及投資者獲利的角度構建績效評價指標體系,使用因子分析方法對國內A股汽車制造業上市公司進行績效評價,并借鑒行業均值,找出企業短板,為企業提供發展建議[3]。楊夢凡通過運用因子分析和聚類分析對A股36家上市鋼鐵公司績效進行評價,結果發現我國鋼鐵企業經營兩極分化嚴重[4]。陶春海以醫藥上市公司為分析對象,構建因子分析模型,對上市醫藥企業綜合評分進行排名[5]。平衡計分卡多用于單個企業的績效評價,而因子分析法更適合用于行業整體績效評價,此外因子分析法根據數據本身結構特征,能有效克服平衡計分卡評價方法較多倚重人為主觀意見的缺陷。

美容護理行業作為新興行業,目前學術界關于該行業的實證研究較少。本文依據巨潮資訊網—申萬宏源新增的一級行業劃分標準,以28家從事美容護理行業的上市公司為研究對象,通過盈利、償債、運營、發展、創新5個角度構建指標體系。以2020年各家上市公司全年對應指標數據為樣本數據,使用因子分析法對美容護理上市公司2020年績效水平進行評價排名。基于行業均值分析企業目前發展短板,提出相應對策,以期對我國美容護理行業的健康發展提供借鑒和參考價值。

一、 方法介紹

(一)概念

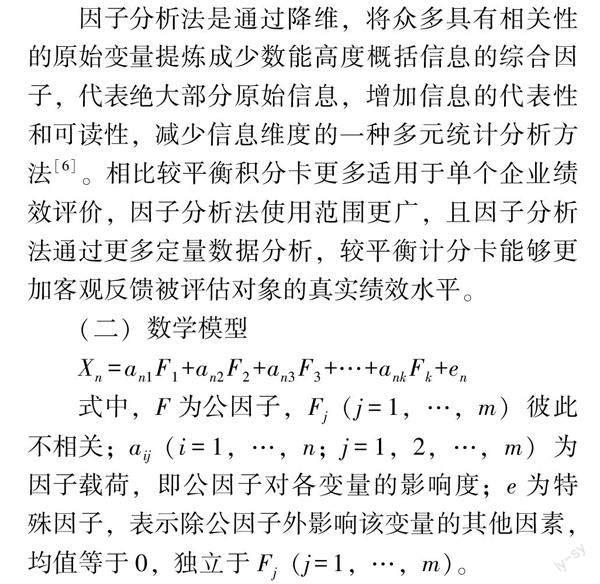

因子分析法是通過降維,將眾多具有相關性的原始變量提煉成少數能高度概括信息的綜合因子,代表絕大部分原始信息,增加信息的代表性和可讀性,減少信息維度的一種多元統計分析方法[6]。相比較平衡積分卡更多適用于單個企業績效評價,因子分析法使用范圍更廣,且因子分析法通過更多定量數據分析,較平衡計分卡能夠更加客觀反饋被評估對象的真實績效水平。

(二)數學模型

(三)步驟

首先,按照構建的績效評價指標體系,對應收集所需要的2020年評價指標數據,讓每一個收集到的指標數據都參與運算;其次,經過統計分析軟件計算,對收集到的眾多指標進行降維,合成為少數幾個綜合因子,然后根據統計分析軟件計算各公司的每項因子得分;最后,計算各公司的績效評價得分,并對績效表現進行排名。

二、 指標體系建立

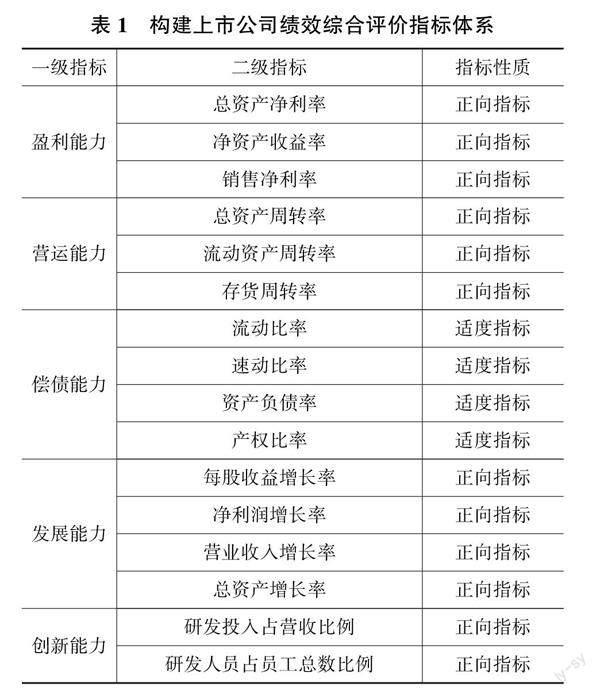

本文在傳統財務分析基礎上,通過引入創新能力維度,構建涵蓋盈利能力、營運能力、償債能力、發展能力、創新能力5個維度的指標來對美容護理行業上市公司經營績效進行評估[7]。為保證初選指標的精簡性以及指標數據的完備性,利用SPSS26.0統計分析軟件對選取的17個指標進行統計分析,剔除解釋度較低的指標,選取了其中的16項指標,構建本次待評價上市公司績效綜合評價的指標體系[8],如表1所示。

三、 實證分析

(一)數據來源

根據2021年申萬宏源第5次將上市公司按照行業進行劃分的標準,新增加了美容護理行業作為一級行業,其涵蓋3個二級行業(個護用品、化妝品、醫療美容),6個三級細分行業(生活用紙、洗護用品、化妝品制造及其他、品牌化妝品、醫美耗材、醫美服務)。

本文按照申萬宏源對美容護理行業上市公司劃分標準,選取了在上海和深圳證券交易所上市的我國29家美容護理上市公司,剔除了被特殊處理(ST)的1家,剩下28家作為研究對象。研究中所有原始財務數據均來源于新浪財經客戶端、巨潮資訊網客戶端28家上市公司2020年公布的年度報告。

(二)數據標準化處理

1.數據正向化處理

按與被評價對象的相關性將指標劃分為正向指標、逆向指標和適量指標。基于此,本研究選定的16項指標,根據評價對象的相關性進行劃分,對于適度指標,進行正向化調整。

Yi=1/(1+K-Xi)

式中:K作為適度值,Xi為初始值,Yi為調整值。參考一般行業經驗,暫將流動比率、速動比率、資產負債率比率和產權比率4個指標的適度值K分別設定為2、1、0.7、1。

2.無量綱化處理

由于本文所選取的指標單位、度量標準存在不同,因此需要對選定指標數據統一正向化處理之后,采用標準差標準化法對原始數據進行無量化處理。

X′=(X-)/X

式中:X′為變量值,為均值,X為標準差。

(三)KMO檢驗及Bartlett的球形度檢驗

本文運用抽樣適合性檢驗(KMO檢驗)及Bartlett球形度檢驗來判斷選取的樣本數據是否適合進行因子分析。

KMO檢驗通常用于比較各個變量之間相關性,取值在0~1。根據行業經驗,一般取值在0.9~1表示非常好,取值在0.8~0.9表示較好,取值在0.6~0.8表示一般,取值在0.5~0.6表示不太適合,取值在0~0.5表示不可接受。

本文使用SPSS26.0統計分析軟件,對所選取的16個指標進行檢驗分析。KMO統計量值為0.631>0.5,Bartlett球形度檢驗的近似卡方值為481.287,自由度為120,顯著性為0.000,說明該樣本數據服從正態分布,各變量之間存在顯著相關性,適合提取公因子做因子分析。

(四)提取公因子

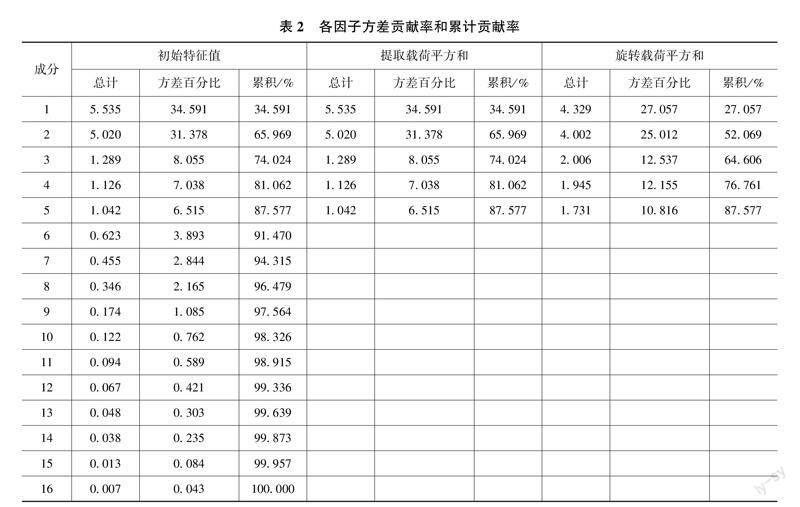

按照特征值大于等于1,各變量累積方差貢獻率大于等于80%的原則提取公因子,對本文抽取的28家美容護理行業上市公司16個代表盈利、償債、發展、運營、創新能力的5個因子指標做主成分分析。根據分析結果,這5個因子的特征值都大于1,分別為5.535、5.02、1.289、1.126、1.042,各變量方差貢獻率分別為27.057%、25.012%、12.537%、12.155%、10.816%,累計方差貢獻率87.577%,大于80%。表明所提取的5個因子包含了原統計指標的絕大部分信息,如表2所示[10]。

(五)因子載荷矩陣旋轉

本文采用最大方差正交旋轉法對程序運算所得因子載荷矩陣進行旋轉,通過旋轉,提高因子的解釋度,更容易概括因子內容,如表3所示。

(六)命名因子

根據旋轉后的公因子載荷矩陣中載荷值高低,對各個因子進行命名。

因子1在總資產增長率、凈資產增長率、銷售凈利率、研發費用占銷售收入比例、研發人員占總人數比例這5個指標具有較大的載荷,載荷值分別為0.948、0.915、0.855、0.783、0.736,且都超過0.7,因子1對所有初始變量累計方差貢獻率達34.591%,將因子1命名為創新發展因子(F1)。

因子2在存貨周轉率、總資產周轉率、流動資產周轉率、凈資產收益率、凈資產收益率5個指標的載荷值分別為0.903、0.847、0.784、0.771、0.755,各指標的載荷值都超過0.7,其中存貨周轉率對因子2的貢獻遠大于其他指標,達到0.903,因子2的累計方差貢獻率達31.378%,將因子2命名為經營盈利因子(F2)。

因子3在流動比率、速動比率的載荷值分別為0.668、0.59,將因子3命名為短期償債因子(F3)。

因子4在凈利潤增長率、營業收入增長率的載荷值分別為0.863、0.503,都是體現在發展增速方面,將因子4命名為發展速度因子(F4)[11]。

因子5在產權比率、資產負債率2個指標的載荷值分別為0.532、0.928,都體現在長期償債方面,尤其資產負債率載荷值到0.928,將因子5命名為長期償債能力因子(F5)。

(七)因子得分和綜合得分

根據各因子得分情況綜合計算各公司績效得分。根據SPSS26.0統計分析軟件自動輸出的因子得分系數矩陣,如表4所示。

各因子得分計算公式

F1=0.007X1-0.034X2+0.207X3-0.008X4+0.012X5-0.016X6+0.04X7+0.031X8+0.025X9+0.13X10-0.144X11+0.037X12+0.348X13+0.323X14+0.18X15+0.159X16;

F2=0.206X1+0.138X2-0.026X3+0.237X4+0.194X5+0.358X6-0.053X7-0.073X8-0.056X9-0.102X10-0.094X11+0.002X12+0.085X13+0.138X14-0.184X15-0.134X16;

F3=-0.067X1-0.059X2+0.112X3+0.06X4+0.122X5-0.236X6+0.335X7+0.27X8-0.146X9+0.634X10+0.007X11+0.0.007X12+0.147X13+0.102X14+0.096X15-0.023X16;

F4=0.131X1+0.213X2+0.086X3-0.047X4-0.059X5-0.256X6-0.015X7-0.026X8-0.052X9+0.086X10+0.595X11+0.212X12-0.288X13-0.316X14+0.162X15+0.087X16;

F5=-0.133X1+0.013X2-0.018X3-0.101X4-0.038X5-0.018X6+0.166X7+0.297X8+0.627X9-0.185X10-0.086X11+0.253X12+0.012X13-0.095X14-0.142X15+0.207X16;

綜合得分F的計算公式為:

F綜合得分=(27.057%F1+25.012%F2+12.537%F3+12.155%F4+10.816%F5)/87.577%

經計算,得到美容護理28家上市公司各因子得分以及綜合得分,并對該28家公司進行排名,如表5所示。

四、 結論及對策

(一)實證結果分析

前文已經對初始指標數據進行標準化處理,可將0作為整體經營績效評判的參考值。大于0的,可以理解為企業經營績效水平高于一般水平,也更具有競爭力;得分小于0的公司,可以理解為所評價的企業經營績效水平低于一般水平,競爭力相對較弱。

1.單個因子分析

(1)創新發展能力因子(F1)方面看。有18家公司得分<0,說明我國美容護理公司總體創新發展水平較滯后。愛美客、穩健醫療、豪悅股份排名前三位,水羊股份、兩面針、奧園美谷排名后三位,且F1與F綜合有著高強度的正相關關系。愛美客綜合得分排名第1、穩健醫療綜合得分排名第3、豪悅股份綜合得分排名第5,而兩面針綜合得分排名第27、奧園美谷排名第28,說明企業的創新發展驅動能力將越來越影響企業的綜合績效發展水平。

(2)運營盈利能力因子(F2)方面看。有17家公司得分<0,貝泰妮、依依股份、豪悅管理排名前三位,華熙生物、奧園美谷、力合科創排名后三位,其運營盈利能力尚待提高。

(3)長短期償債能力因子(F3,F5)方面看。有12家公司F3得分小于0,有17家F5得分小于0,說明我國美容護理上市公司總體短期償債能力較好。分析原因可能得益于2020年疫情居家后,居民對于美容護理需求出現短期集中爆發,企業短期流動資產大幅增加,但長期償債能力有待提高,資本結構需進一步優化。

(4)發展速度因子(F4)方面看。有16家公司F4得分大于0,說明隨著居民消費能力提高及消費升級需求進一步釋放,我國總體美容護理行業發展前景較樂觀。

2. 綜合公因子分析

整體來看,28家上市公司中愛美客、潔雅股份、穩健醫療、貝泰妮、豪悅護理等14家公司綜合公因子得分>0,名臣健康、百亞股份、科思股份等14家公司綜合公因子<0,最高值愛美客綜合得分1.03,最低值奧園美谷綜合得分-0.88,業績兩級分化較為明顯。在單一公司內部,尚未出現所有公因子均排名靠前企業,如愛美客在創新發展能力方面排名第1,短期償債能力排名第8,長期償債能力排名第14,發展速度排名第27,經營盈利能力排名第21;綜合得分排名第3的穩健醫療,其創新發展能力排名第3,經營盈利能力排名第4,發展速度排名第1,但其短期償債能力排名第18,長期償債能力排名第21,說明當前我國美容護理上市公司內部發展極不均衡。

(二) 對策

依據實證分析結果,企業的創新發展能力、運營盈利能力、償債能力成為影響我國美容護理上市公司經營績效的主要因素。企業應均衡發展,使各能力之間既相互制約,又相互促進。

1.加強科研創新投入,提高科技創新轉化能力

近年來,美護行業中傳統的日化企業產業研發投入明顯處于下滑趨勢。由于消費者審美觀念變化,加之美護產品的迭代升級,傳統廠家產品日漸與市場脫軌,造成研發創新能力不足。美護產品的研發生產主要基于化工技術的演進,近年來隨著化學合成、生物合成技術的發展及商業化落地,其技術成果能夠一方面大幅降低原有工藝生產成本,另一方面能擴大產品產能。基于此,企業需始終保持對市場的敏感度,加大上游產品技術研發經費投入,提高產品科技含量,優化產品生產工藝流程,降低產品生產成本。

2.豐富產品體系,多渠道銷售,提高企業經營能力

目前美護市場競爭日趨白熱化,單一產品占據消費者心智的時代已經過去,面對多樣化需求,企業必須加大產品的推陳出新,迎合消費者不同需求,構建高中低不同層次的產品體系,完善產品供應鏈,形成產業生態閉環發展。由于美護行業貼近居民消費生活,除上游生產商外,越往下游,越貼近一線消費者,企業根據所處細分賽道特性,演化出更多的商業經營模式,如連鎖、加盟等,根據消費者需求特性,能夠設想及營造更多、更廣的消費場景,如醫美平價超市等,擴大產品銷售渠道,加速企業存貨周轉,提高企業綜合經營周轉能力。

3.合法合規經營,降低企業財務杠桿

當前國內美護行業進入壁壘低,前些年的井噴式發展,引得社會眾多民營資本爭相進入,行業亂象層出不窮。隨著國家市場監管趨嚴,行業中小企業面臨生存壓力,往往鋌而走險,存在財務不合規、非法違規等問題。此外,由于美容行業線下終端門店通常采取預收款儲值的方式,按照現有企業會計準則,該部分儲值實際為企業合同負債,增加了門店整體負債,企業應當引以為戒,積極調整經營策略,堅持合法合規經營,如嘗試引入合伙人機制,提高員工積極性,加大客戶儲值服務消化,有效降低企業債務水平。

參考文獻:

[1]文慧中.基于平衡計分卡對新能源汽車行業績效評價指標的研究——以蔚來汽車為例[J].社科論壇,2021(12):149-151.

[2]喬均,祁曉荔,儲俊松.基于平衡計分卡模型的電信企業績效評價研究——以中國網絡通信集團江蘇省公司為例[J].中國工業經計,2007(2):110-118.

[3]王全在.基于因子分析模型的汽車制造行業績效評價研究[J].公司治理,2017(6):25-30.

[4]楊夢凡.基于因子分析和聚類分析的鋼鐵行業績效評價——以A股36家上市公司為例[J].財會學習,2019(26):226-228.

[5]陶春雷.基于因子分析法的企業經營績效評價——以我國醫藥上市公司為例[J].江西社會科學,2012(7):217-222.

[6]呼妙炫,王輝龍,都曉春.基于因子分析法的我國中藥行業上市公司經營績效評價研究[J].中國現代中藥, 2020(11):628-635.

[7]張雪梅,鄭潔,趙恒勤.基于多種賦權TOPSIS方法的礦業上市公司業績綜合評價研究[J].商業會計,2018(12):44-50.

[8]杜龍波,黃業德.基于因子分析的上市公司績效評價——以魯中地區上市公司為例[J].會計之友,2010(11):27-30.

[9]劉道學,董碧晨,顏鎧晨.江浙民營企業高質量發展比較研究——基于民營上市企業財務數據分析[J].上海管理科學.2021(12):83-88.

[10]孟強.我國白酒制造業上市公司資產質量分析[J].黑河學院學報,2021(12):64-66.

[11]王新紅,唐雪琪.企業財務能力與并購支付方式研究[J].會計之友,2017(11):45-49.

責任編輯:田國雙