輕資產運營模式下蘇泊爾財務績效分析

2023-07-18 19:51:04董影宋洋

中小企業管理與科技·下旬刊 2023年6期

董影 宋洋

【摘 ?要】輕資產運營模式是家電企業轉型升級、提高財務績效的普遍選擇和有效途徑。論文以小家電行業龍頭企業蘇泊爾作為研究對象,分析其在輕資產運營模式下的動因和財務特征,以2017-2022年財務數據為樣本,從償債能力、盈利能力、營運能力和發展能力角度研究輕資產運營對財務績效的影響,為同行業其他企業提供參考。

【關鍵詞】輕資產運營;蘇泊爾;財務績效

【中圖分類號】F275 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)06-0173-03

1 引言

隨著經濟全球化的快速發展和制造技術的提高,家電生產逐漸走向機械化、智能化,使得我國家電制造規模、產品競爭力始終處于世界領先地位。同時家電產業鏈發展完整,具備從上游零部件到下游整機生產的制造能力,產能占全球的60%~70%。但是,隨著經濟下行壓力增大,家電市場日趨飽和,家電企業盈利減少、產能過剩、籌資困難等問題逐漸突出。以前家電制造企業普遍通過擴大規模、降低生產成本的重資產運營模式實現規模擴張。而現在,家電企業逐漸意識到面對國內外激烈的市場競爭,單純地通過擴大生產規模或一味地走低價路線,已經很難實現提高市場占有率、獲得高額利潤的目標。越來越多的家電企業開始轉型到輕資產運營模式,本文以小家電行業的龍頭企業蘇泊爾作為研究對象,分析其輕資產運營模式下的財務績效。

2 蘇泊爾輕資產運營模式分析

2.1 蘇泊爾公司簡介

蘇泊爾最初通過租用“雙喜”品牌進入炊具行業,由于壓力鍋銷量取得良好業績,借牌生產被叫停。1994年,蘇泊爾正式成立。經過幾年發展,2004年蘇泊爾在深圳證券交易所上市,成為我國炊具行業第一家上市公司。但由于其產品結構單一、中低端產品占比大等,其利潤表現一般。對此公司及時向多元化發展轉型,在2006年完成從單一壓力鍋產品向炒鍋、電飯煲、電磁爐等多品類過渡,為后續發展奠定了良好基礎。2007年,蘇泊爾被全球最大的小型家電和炊具生產商的SEB公司收購,獲得了技術、管理、原材料采購等方面的支持,發揮協同效應,實現品類擴張、收入大幅增長。蘇泊爾自開展輕資產運營模式以來,不斷優化資源配置,通過利用輕資產杠桿不斷提升企業的市場獲利空間,在經營業績上不斷取得佳績,在行業中持續走在前端。

2.2 蘇泊爾輕資產運營模式的動因分析

2.2.1 宏觀經濟環境對家電企業的嚴峻挑戰

21世紀以來我國經濟保持高速增長,促進了各行各業的蓬勃發展。加之實施家電下鄉政策,國家加大補貼力度,家電行業實現快速擴張。之后房地產行業的飛速發展也促進了家電行業的繁榮。但近幾年經濟下行壓力增大,產業升級調整,“房住不炒”政策的落地,三年新冠肺炎疫情的沖擊等因素,使得消費者購買力減弱,家電行業面臨嚴峻挑戰。許多家電龍頭企業已經成功轉型輕資產運營模式,實現企業的可持續發展。

2.2.2 同行業市場競爭激烈

由于家電市場供求相對穩定,產品更換周期較長,需求增長疲軟。并且近年來人工成本的持續攀升,原材料價格上漲,土地價格運輸成本增加等因素,導致家電行業內競爭激烈。家電企業嘗試通過多種競爭手段獲取超額利潤,單純依靠價格戰策略搶占市場,不斷壓縮利潤空間,不利于行業健康發展。伴隨著互聯網技術的發展,改變了消費者的消費習慣與需求,蘇泊爾順應時代潮流,將資金投入轉移到產品研發、渠道開拓、品牌建設上,不斷提高企業競爭力。

2.2.3 蘇泊爾內部管理的需要

蘇泊爾是我國炊具和小家電行業的領跑者,集產品研發、生產、銷售于一體。近年來,炊具業務的收入和毛利逐漸下降,小家電業務逐漸成為盈利主體。蘇泊爾產品定位主打中高端路線,需要不斷加強品牌建設,提高品牌價值,從而提升議價能力。另外,多年來積累了家電生產的獨占技術資源,需要繼續加大研發投入,提高智能制造效率和水平。一直以來,蘇泊爾將消費者的卓越體驗作為核心訴求,注重產品細節的創新和改進。實施輕資產運營模式順應了企業的發展需求,能夠提升企業核心競爭力。

2.3 蘇泊爾輕資產運營模式的財務特征

2.3.1 固定資產占比低

蘇泊爾固定資產占總資產比重不斷降低并穩定在較低水平,2013年這一比率為15.58%,2017-2022年近六年內平均占比已經下降到9.05%。目前蘇泊爾擁有七大研發制造基地,改良升級生產線的自動化智能化水平,以此來保持極低的固定資產占比,說明蘇泊爾在輕資產運營模式下重視調整公司資產結構,注重將資金運用在無形資產、渠道建設等其他方面,提升企業績效。

2.3.2 流動資產、貨幣資金占比高

蘇泊爾2017-2022年流動資產占總資產的平均比重達81.29%,顯示出較強的資產流動性。再通過分析流動資產中貨幣資金占比情況,來判斷企業的現金儲備水平。近六年內貨幣資金占流動資產平均比重達19.70%。貨幣資金是企業生產經營中支付能力最強的資產,貨幣資金在流動資產中占比較高,代表公司面臨的財務風險較小,有更充足的資金支持企業投入研發、生產、經營等活動。

2.3.3 無息負債比重高

蘇泊爾近六年來流動負債占總負債的平均比重高達99%以上,且幾乎沒有有息負債,應付預收款項比重極大,體現出蘇泊爾在輕資產運營模式下,資金來源主要是通過對上游供應商和下游經銷商的資金占用,資金使用成本極低。

2.3.4 研發投入、銷售費用比重較大

從研發投入來看,一方面,蘇泊爾近六年研發人數逐年增加,研發人員占員工比例均在10%以上。另一方面,研發投入金額較大,六年均值達4.25億元,占營業收入比例在3%以上。研發投入平均占比高體現出蘇泊爾對技術研發的高度重視。截至2022年2月底,蘇泊爾已擁有15 000余項專利技術,展現了強大的研發能力。蘇泊爾近六年的銷售費用投入金額均值也較大,占營業收入的平均比重超過15%。由于小家電企業處于產業鏈下游,需要銷售方面的關鍵能力。蘇泊爾自2020年以來注重品牌年輕化,通過明星代言、IP聯動方式提高品牌知名度,利用品牌效應搶占市場份額,此種方式必然需要較多的銷售費用。

3 蘇泊爾輕資產運營模式下的財務績效分析

3.1 償債能力分析

一般將流動比率的基準定為2,由表1可知,蘇泊爾近六年流動比率維持在2左右,只有在2021年、2022年相比其他年度略有下降,說明流動資產用來償還負債的情況較穩定。速動比率的基準一般定為1,速動比率過低表示企業面臨短期償債風險較大,過高則表示速動資產占用的資金過多,要繼續考慮速動資產中應收款項的收回情況。蘇泊爾速動比率近六年在1.23~1.53波動,進一步分析應收賬款中賬齡在一年以內的占99%以上,且其中一半以上是源自母公司SEB的未收回款項,款項收回較其他客戶更有保障。因此,蘇泊爾短期償債能力較好且穩定。

資產負債率一般在50%左右比較適宜,有學者將家電行業平均資產負債率正常值水平設在50%~60%。蘇泊爾資產負債率在2016年以前維持在29%~35%,2017-2022年提高到41%~46%。資產負債率常年保持較低水平,是由于蘇泊爾在輕資產運營下運用類金融模式,近六年內流動負債在負債總額中占比超過99%,流動負債中應付賬款和預收賬款等無息負債又占主體,由此蘇泊爾長期償債能力幾乎不存在風險。

3.2 盈利能力分析

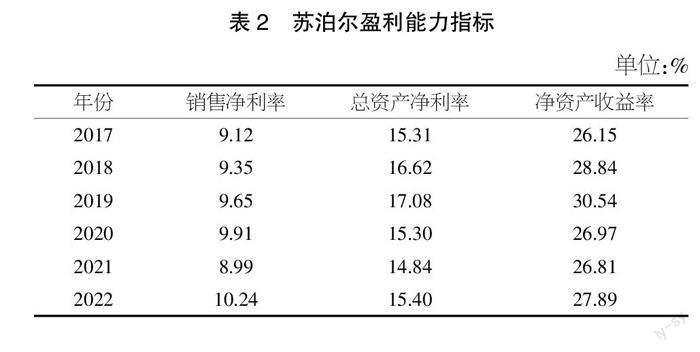

蘇泊爾銷售凈利率從2015年來一直穩定在9%以上,表2顯示2022年提升至10.24%。其銷售收入和銷售凈利潤整體上升,在2020年受疫情影響同步減少。總資產凈利率一直呈現上升趨勢,從2010年的11.23%提升到2019年的17.08%,在疫情的三年出現下降并在15%左右波動。凈資產收益率從2012年開始逐年增長,2015年開始在20%以上波動,2019年高達30.54%,之后三年受疫情影響略有下降。凈資產收益率的提高主要是通過權益乘數和總資產周轉率的提高來實現的。一方面,蘇泊爾資產負債率從2015年的32.27%開始提高并穩定在41%~46%,通過加大杠桿系數,提升資產負債率實現了權益乘數的增加。另一方面,總資產周轉率從2012年開始呈上升趨勢,排除疫情導致近三年波動下降外,印證了蘇泊爾在SEB公司的協同作用下,提升了管理效率。

3.3 營運能力分析

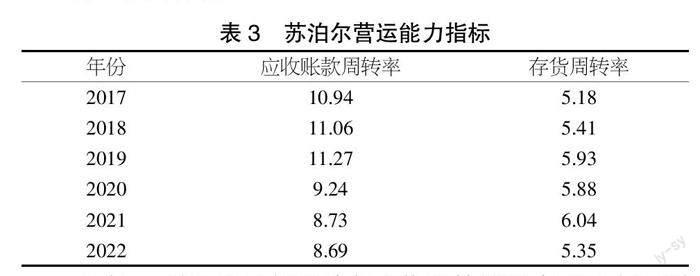

由表3可知,近幾年蘇泊爾應收賬款管理水平是在不斷提高的,周轉率和周轉天數在2019年達到較高水平,隨后三年由于新冠肺炎疫情的影響,信用條件變寬,回款周期變長。存貨管理也從2017年開始逐漸轉好,存貨周轉率從5.18波動上升到2021年的6.04,周轉天數也在五年內下降了十天。但由于疫情的影響,2022年國內疫情反復,原材料價格上漲,可能出現囤積物資情況。蘇泊爾未來需要繼續改善應收賬款和存貨的管理水平。

3.4 發展能力分析

表4顯示蘇泊爾近六年內營業收入增長率波動較大,2020年和2022年營業收入增長率均為負數,其他年份增長率在10%以上表現出較好的成長性。2020年營業收入下降6.33%,原因是執行新收入準則下銷售抵減影響和新冠肺炎疫情影響,排除掉準則影響后測算營業收入受疫情影響的比重是下降1.35%。2022年營業收入下降6.55%,可知內銷業務營業收入穩定增長,主要是受外銷業務受母公司SEB的訂單數量下滑影響。凈利潤增長率和營業收入增長率呈現同步變化,2020年凈利潤和營業收入均下降,是受新冠肺炎疫情影響線下渠道營銷大幅削減,蘇泊爾線上銷售渠道布局較慢,導致銷售業績下滑。凈資產增長率后三年增長較慢,甚至2022年負增長,說明近幾年企業規模增長受經濟環境和疫情等因素影響較不穩定。

4 蘇泊爾輕資產運營模式下財務績效的結論與啟示

4.1 結論

通過本文的分析,輕資產運營模式有利于提升蘇泊爾公司的財務績效,整體情況向好。但也無法避免持續三年新冠肺炎疫情對家電行業的消極影響,家電行業在2019年達到1.60萬億元營收,之后三年年均以千億規模下降。蘇泊爾在2020年營業收入和凈利潤出現上市以來的首次下滑,原因是蘇泊爾長期以線下渠道為主,2020年疫情伊始,線上布局落后,從下半年開始積極開展線上銷售,從而之后扭轉了營銷下滑局面。當前,蘇泊爾應收賬款和存貨管理好轉的局面被打斷,今后需要不斷提高資產管理水平和應對外界風險的能力。

4.2 啟示

4.2.1 專注研發與品牌建設,提升核心競爭力

家電行業與互聯網、服裝等行業實施的輕資產運營模式不同,并不能完全去制造化。一方面,我國家電企業擁有長久的生產技術積累,不能完全拋棄擅長的生產環節,需要保留制造優勢,以實現高水準的智能制造。另一方面,我國家電品牌的競爭力不足,離國際品牌還有一定差距,需要積累獨占性技術和加強全球供應鏈管理。蘇泊爾在輕資產運營模式下應專注核心研發能力,提高生產智能化水平。在消費升級的大趨向下,注重塑造年輕化品牌形象,不斷滿足消費者對時尚、個性、智能的小家電產品的需求。

4.2.2 加強線上線下雙渠道營銷

新冠肺炎疫情一定程度上推動了互聯網時代線上營銷的快速布局,線上線下相結合的營銷方式順應了時代潮流,已經成為企業持續競爭的必然選擇。蘇泊爾2019年開始網絡直播,進入社交電商渠道,但線上銷售額占比不足60%,低于國內小家電線上銷售占比80%的行業均值,直接導致公司2020年業績下滑。之后積極開展線上營銷,推動電商平臺直營店鋪布局,注重新興社交電商平臺引流等。優質線上營銷結合蘇泊爾在線下渠道的傳統優勢,雙渠道發展有利于提升企業的競爭力。

4.2.3 推動國內國際雙循環發展

根據前瞻產業研究院數據,我國每戶家庭擁有小家電數量僅為9.5個,遠低于英法德每戶20余個、美國每戶31.5個。我國小家電市場潛力巨大,蘇泊爾作為行業龍頭,需要繼續推進內銷市場發展。我國家電市場已經擁有輻射全球的巨大體量,依靠單一國內市場無法滿足產業持續發展的需要,必須要重視國際外銷市場的布局發展。蘇泊爾在國際市場具有獨特優勢,通過與母公司SEB的協調效應,搶占國內國際雙循環市場份額,促進蘇泊爾的長遠發展。

【參考文獻】

【1】馮雪,李維剛.輕資產運營模式下美的集團財務績效分析與啟示[J].全國流通經濟,2022(09):60-62.

【2】邵青青.浙江蘇泊爾股份有限公司輕資產運營與財務績效分析[J].企業科技與發展,2021(06):208-209+212.

【3】佘雨晴.輕資產運營模式對企業財務績效的影響[D].南京:南京信息工程大學,2022.

【4】陳冰玉.輕資產企業財務戰略研究——以海爾集團為例[J].財會通訊,2019(14):67-70.