增值稅留抵退稅政策的就業效應

2023-07-18 19:51:04黃欣祺

中小企業管理與科技·下旬刊 2023年6期

關鍵詞:就業

黃欣祺

【摘 ?要】論文以財稅〔2018〕70號文的頒布為準自然實驗,運用雙重差分法,從就業規模和就業結構兩方面實證檢驗增值稅留抵退稅的就業效應及其影響機制,著重探討政策效應在兩種行業之間的差異。研究發現:留抵退稅政策顯著增加了試點企業的就業規模并優化了企業就業結構,且相較于制造業企業,政策效應在服務業中更為突出;從影響機制看,留抵退稅政策通過增加企業現金流和激勵企業專注創新研發兩條路徑增加了試點企業的就業規模并優化了試點企業的就業結構。

【關鍵詞】留抵退稅;就業;制造業;服務業

【中圖分類號】F812.42;F249.2 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2023)06-0166-04

1 引言

就業是最基本的民生,中國政府始終高度重視就業問題。然而,國內外形勢的變化使得經濟下行壓力增大,中國就業總量壓力增加,結構性矛盾凸顯,“保就業”成為我國亟需完成的任務。2022年《政府工作報告》提出:“財稅、金融等政策都要圍繞就業優先實施,加大對企業穩崗擴崗的支持力度。”財稅政策從企業角度出發,通過擴大企業就業規模和改善企業就業結構,為緩解就業困難問題提供了一個可能的實現路徑。

目前,眾多學者認同減稅政策對企業就業的促進作用,如何代欣[1]提出稅收減免有利于促進企業吸納更多員工就業。從不同稅種的角度,聶輝華等[2]學者認為降低增值稅稅率有利于企業增加就業;更多的學者如楊曉妹[3]認為減免企業所得稅對就業有顯著激勵效果。同時,也有學者對稅收的就業激勵作用提出了不同看法:鄧菊秋和肖蘇薇[4]提出,企業綜合稅費負擔與就業規模呈負相關關系;更有學者認為,增值稅的減稅不僅不能促進就業反而會對就業起到抑制作用[5]。針對增值稅留抵退稅對就業的影響,劉長庚等[6]認為,增值稅留抵退稅政策通過緩解融資約束和擴大市場需求顯著增加了企業雇傭數量。

本文的邊際貢獻在于:第一,本文使用包含制造業和服務業企業的同一套微觀數據,對比分析制造業和服務業兩種企業在留抵退稅政策影響下體現出的不同就業效應;第二,本文將就業效應細分為就業規模和就業結構,首次將增值稅留抵退稅與這二者納入統一的分析框架之中,為進一步明確該政策的側重點和方向,有針對性地擴大就業容量、提升就業質量提供參考。

2 制度背景與理論假設

2.1 制度背景

在我國,由于征退稅成本等問題,曾長期采取增值稅留抵稅額結轉下期繼續抵扣的方式。但是,留抵稅款會使增值稅稅負轉嫁鏈條中斷,使稅收負擔無法通過消費鏈條轉移至消費者,增加企業的稅收負擔。為了減少稅收對企業資金的占用,緩解企業資金問題,促進企業發展,我國出臺了一系列相關規定。

2011年起,我國就開始解決部分特殊行業留抵稅額問題。2018年,為助力減稅降費,財稅〔2018〕70號文規定,對裝備制造等先進制造業、研發等現代服務業以及電網企業的增值稅期末留抵稅額予以退還。2019年留抵退稅范圍進一步拓寬,試行增值稅期末留抵退稅制度。疫情沖擊下,2020-2022年留抵退稅行業范圍持續擴大,2021年主要針對先進制造業在增量退稅上進行擴容,2022年則主要在存量退稅方面進行擴容。財稅〔2018〕70號文在留抵退稅方面第一次涉及多個行業,為本文研究留抵退稅政策的影響提供了較好的準自然實驗。

2.2 理論假設

留抵退稅政策有效緩解了企業資金問題。一方面,留抵稅額擠占了納稅人的現金流,而留抵退稅將不足抵扣的部分退還給企業,直接增加了企業留存收益,使得企業有更多可支配資金進行經營活動,為企業內源融資提供了資金[7];另一方面,內源融資的便利使得企業對外源融資的依賴減少,且現金流增加釋放了有利的市場信號[8],有利于企業進行外源融資。當企業面臨資金問題時,會減少潛在的就業機會與抑制企業正常規模擴張,從而抑制企業就業規模[9]。留抵退稅政策緩解了企業資金問題,提供了便利的融資渠道,為企業擴大生產規模與產出水平創造了可能,從而提高了企業對雇傭員工的需求規模。據此,提出本文的假設:

假設1:留抵退稅政策增加了企業現金流,有效緩解了企業資金問題,從而促進企業就業規模的擴大。

留抵退稅政策促進企業創新研發,進而影響了企業就業結構。廖開容和陳爽英[10]研究發現,企業在缺少稅收優惠支持的情況下,更傾向于投資風險低、獲利快的項目而不愿投資風險高、獲利慢的創新研發項目,留抵退稅政策為企業提供了支持,使得企業有條件專注創新研發。此外,留抵退稅政策釋放了政府支持創新的信號,具有一定的信息傳遞功能[11],吸引外部投資幫助企業突破創新瓶頸。企業創新研發需要吸納更多高技術勞動力,從而影響企業就業結構。據此,提出以下假設:

假設2:留抵退稅政策有效促進了企業創新研發,從而促進企業就業結構的優化。

隨著經濟增速放緩,經濟發展動力從資源和低成本勞動力等轉變為創新能力,人力資源為本的服務業迫切需要產業創新。根據國家統計局對高技術產業的最新分類標準,財稅〔2018〕70號文涉及的服務業企業全部處于高技術產業,他們往往會受到政府的創新引導和鼓勵,有更強的研發創新意愿,且與非高技術產業相比,高技術產業的研發成本與項目風險更多,對現金流周轉的要求更高,因此當留抵退稅政策提供更多現金流時,這部分企業會更多地雇傭員工與吸納技術創新的重要資本——技術人員;而財稅〔2018〕70號文涉及的制造業企業只有部分為高技術產業,因此企業創新研發的活動密度較低,故政策效果較弱。據此,提出以下假設:

假設3:相比于制造業企業,留抵退稅政策在就業規模和就業結構方面對服務業企業發揮更明顯效應。

假設4:留抵退稅政策使服務業企業增加更多現金流和更多地促進服務業企業創新研發,使得兩行業政策效果產生差異。

3 研究設計

3.1 樣本選擇與數據來源

本文選擇2013-2020年A股上市公司數據,主要解釋變量為根據財稅〔2018〕70號文構造,其他變量來源于CSMAR數據庫與Wind數據庫。借鑒已有做法,本文對數據進行如下處理:①剔除金融類樣本;②剔除ST公司和數據缺失樣本;③對樣本進行上下1%的縮尾處理。文章使用Stata 17對數據進行處理和實證分析。

3.2 變量定義

3.2.1 企業就業效應有關變量的界定

①參考聶輝華等的做法,選擇企業總雇員人數的對數值(lnTEit)來衡量企業i在時期t的就業規模。

②參考尹碧波和伍穎[12]的做法,選擇技術員工人數占總雇員人數的比例(Pro-js)衡量企業就業結構。

3.2.2 留抵退稅相關變量的界定

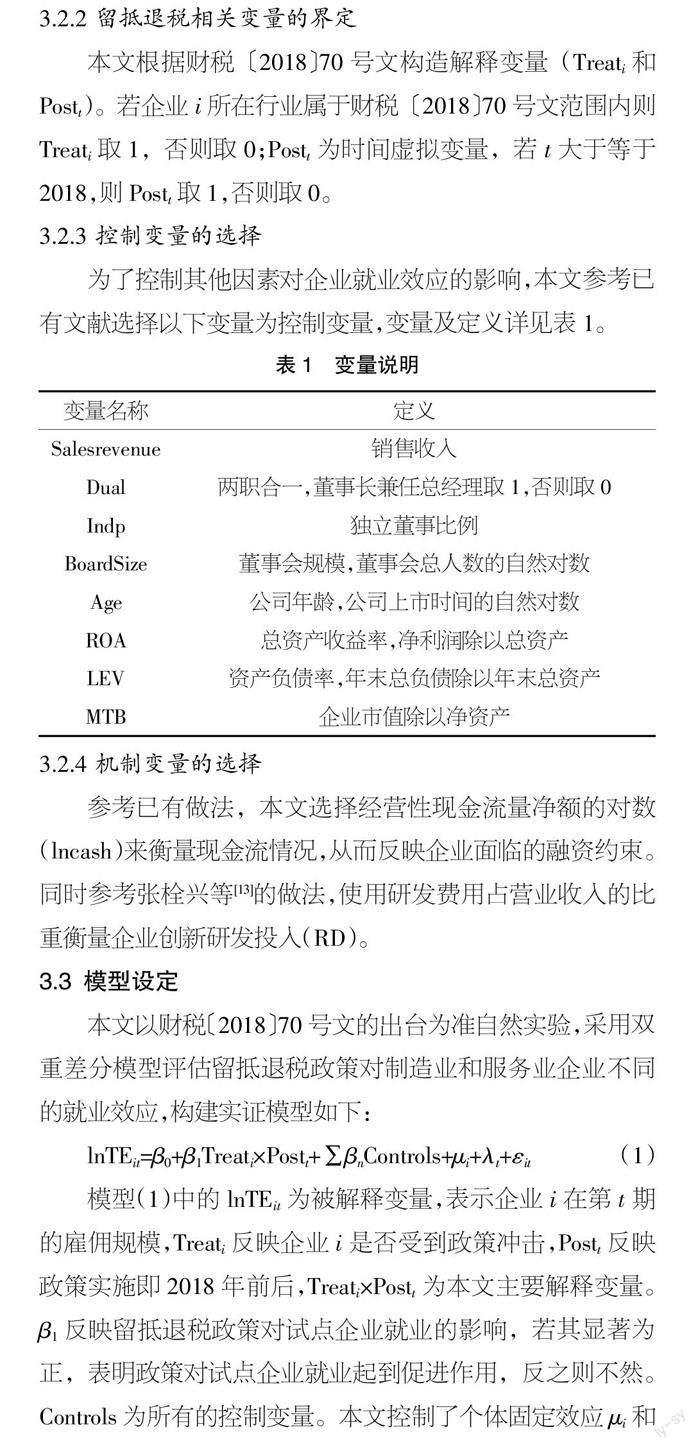

本文根據財稅〔2018〕70號文構造解釋變量(Treati和Postt)。若企業i所在行業屬于財稅〔2018〕70號文范圍內則Treati取1,否則取0;Postt為時間虛擬變量,若t大于等于2018,則Postt取1,否則取0。

3.2.3 控制變量的選擇

為了控制其他因素對企業就業效應的影響,本文參考已有文獻選擇以下變量為控制變量,變量及定義詳見表1。

3.2.4 機制變量的選擇

參考已有做法,本文選擇經營性現金流量凈額的對數(lncash)來衡量現金流情況,從而反映企業面臨的融資約束。同時參考張栓興等[13]的做法,使用研發費用占營業收入的比重衡量企業創新研發投入(RD)。

3.3 模型設定

本文以財稅〔2018〕70號文的出臺為準自然實驗,采用雙重差分模型評估留抵退稅政策對制造業和服務業企業不同的就業效應,構建實證模型如下:

lnTEit=β0+β1Treati×Postt+∑βnControls+μi+λt+εit ? ?(1)

模型(1)中的lnTEit為被解釋變量,表示企業i在第t期的雇傭規模,Treati反映企業i是否受到政策沖擊,Postt反映政策實施即2018年前后,Treati×Postt為本文主要解釋變量。β1反映留抵退稅政策對試點企業就業的影響,若其顯著為正,表明政策對試點企業就業起到促進作用,反之則不然。Controls為所有的控制變量。本文控制了個體固定效應μi和時間固定效應λt,εit為隨機擾動項。同時,為增強回歸結果的穩健性,本文選用地區層面聚類標準誤。

4 實證分析

4.1 描述性統計

據描述性統計結果,Treat變量均值為0.762,證明了政策沖擊涉及范圍廣的特點。其他被解釋變量和控制變量的分布均在合理范圍,在此不一一贅述。

4.2 基準回歸

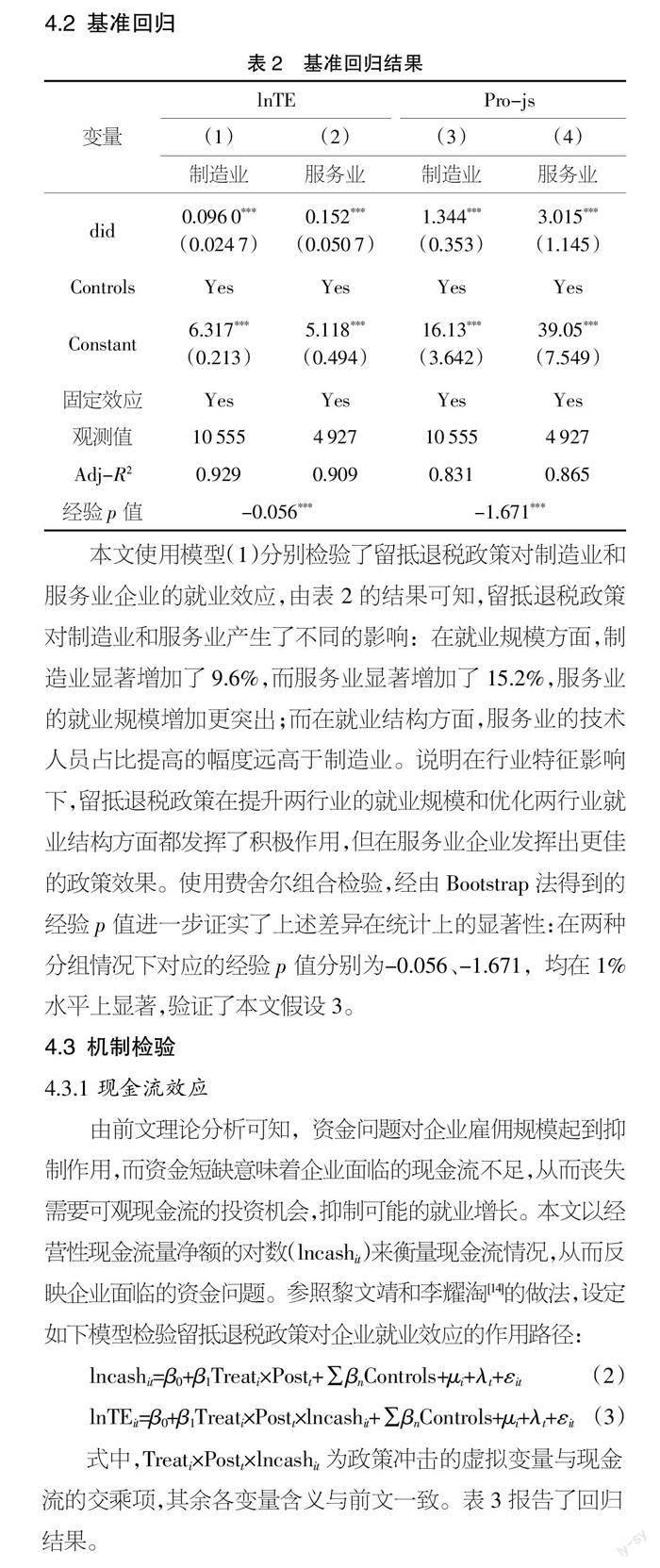

本文使用模型(1)分別檢驗了留抵退稅政策對制造業和服務業企業的就業效應,由表2的結果可知,留抵退稅政策對制造業和服務業產生了不同的影響:在就業規模方面,制造業顯著增加了9.6%,而服務業顯著增加了15.2%,服務業的就業規模增加更突出;而在就業結構方面,服務業的技術人員占比提高的幅度遠高于制造業。說明在行業特征影響下,留抵退稅政策在提升兩行業的就業規模和優化兩行業就業結構方面都發揮了積極作用,但在服務業企業發揮出更佳的政策效果。使用費舍爾組合檢驗,經由Bootstrap法得到的經驗p值進一步證實了上述差異在統計上的顯著性:在兩種分組情況下對應的經驗p值分別為-0.056、-1.671,均在1%水平上顯著,驗證了本文假設3。

4.3 機制檢驗

4.3.1 現金流效應

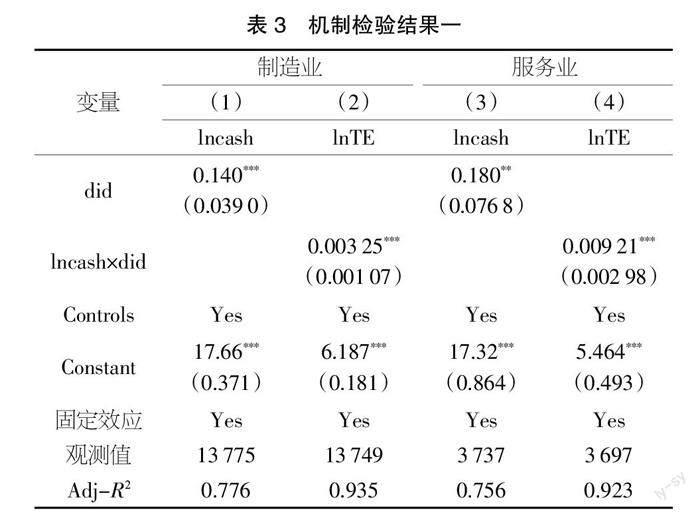

由前文理論分析可知,資金問題對企業雇傭規模起到抑制作用,而資金短缺意味著企業面臨的現金流不足,從而喪失需要可觀現金流的投資機會,抑制可能的就業增長。本文以經營性現金流量凈額的對數(lncashit)來衡量現金流情況,從而反映企業面臨的資金問題。參照黎文靖和李耀淘[14]的做法,設定如下模型檢驗留抵退稅政策對企業就業效應的作用路徑:

lncashit=β0+β1Treati×Postt+∑βnControls+μi+λt+εit ? ?(2)

lnTEit=β0+β1Treati×Postt×lncashit+∑βnControls+μi+λt+εit ?(3)

式中,Treati×Postt×lncashit為政策沖擊的虛擬變量與現金流的交乘項,其余各變量含義與前文一致。表3報告了回歸結果。

由結果可見,本文的核心解釋變量did的回歸系數顯著為正,表明留抵退稅政策的實施對企業現金流的增加具有促進作用。同時,政策沖擊虛擬變量與現金流的交乘項lncash×did的回歸系數顯著為正,表明留抵退稅政策可以通過增加現金流提高試點企業就業規模,驗證了本文假設1。

4.3.2 創新研發能力

在前文理論分析中,我們已經論證了企業創新研發可能對企業就業結構產生影響。參考張栓興等的做法,本文使用研發費用占營業收入的比重衡量企業創新研發投入(RD)。接下來我們將借助如下模型,實證探索留抵退稅政策優化企業就業結構的路徑:

RDit=β0+β1Treati×Postt+∑βnControls+μi+λt+εit ? ?(4)

lnTEit=β0+β1Treati×Postt×RDit+∑βnControls+μi+λt+εit ?(5)

式中,Treati×Postt×RDit為政策沖擊的虛擬變量與創新研發的交乘項,Pro-js為技術員工占比,其余各變量含義與前文一致。表4報告了回歸結果。

由表4結果可見,本文的核心解釋變量did的回歸系數顯著為正,表明留抵退稅政策的實施推動了企業創新研發;而政策沖擊虛擬變量與創新研發的交乘項RD×did的回歸系數顯著為正,表明該變量提高了企業技術人才的占比,優化了企業就業結構,說明留抵退稅政策通過促進企業創新研發從而增加企業對高技術人才的需求,本文假設2得到驗證。

由機制檢驗結果也可以看出,留抵退稅政策更多地增加了服務業企業現金流、促進服務業創新研發,最終使得其體現出更明顯的政策效果,驗證了本文假設4。

4.4 穩健性檢驗

4.4.1 更換被解釋變量

企業雇傭人數是衡量企業雇傭規模的一個重要指標,基準回歸中采用這一指標進行回歸。為進一步驗證基準回歸結果的準確性,參考何德旭和周中勝[15]的做法,本文使用應付職工薪酬代替企業雇傭人數再次進行回歸。

結果表明:改用應付職工薪酬衡量企業雇傭規模時,基準結論仍然成立。

4.4.2 剔除企業增值稅稅率變動的影響

2013-2020年,國家為減輕企業負擔,多次調整增值稅稅率,影響了企業實際稅收負擔,從而影響企業就業規模。為剔除企業增值稅稅率變動對企業就業規模和企業就業結構的影響,本文在原有控制變量的基礎上增加增值稅稅率這一控制變量,結果關鍵系數仍然顯著為正且有所提高,基準回歸結果穩健。

4.4.3 控制聯合固定效應

為進一步檢驗基準結果的穩健性,本文參考謝獲寶和黃大禹[16]的做法,采取控制聯合固定效應的方法,在基準的基礎上分別控制了省份和行業與省份和時間聯合固定效應。在這種條件下,基準回歸的結果依舊成立。

5 結論與政策建議

5.1 研究結論

通過上述分析本文最終得到以下結論:留抵退稅政策顯著增加了試點企業的就業規模并推動了企業吸納更多的技術人才,優化了企業就業結構,同時相較于制造業企業,政策效應在服務業中的作用更為突出。

留抵退稅政策對試點企業產生就業效應的路徑有兩條:第一,留抵退稅政策增加了企業現金流,有效緩解了企業資金問題,從而促進了企業就業的增長。第二,留抵退稅政策為企業提供了支持,使得企業有條件專注創新研發,同時釋放了政府支持創新的信號,幫助企業吸引外部投資突破創新瓶頸。

5.2 政策建議

基于以上結論,本文給出以下的政策建議:首先,應當繼續保持并加強留抵退稅政策在服務業企業中發揮的積極作用。其次,對于政策效應不顯著的部分企業應當采取相應措施增強其對于稅收政策的敏感性,以期收獲顯著的政策效應。最后,政府部門要進一步加大退稅力度、擴大退稅范圍,降低享受政策利好的門檻。通過退稅為企業營造良好的融資環境,激勵企業創造更多的就業機會、更多地專注創新,這不僅有利于政策效果的充分發揮,同時也有利于促進企業充分發揮在經濟中的重要作用。

【參考文獻】

【1】何代欣.當前保就業的財稅政策定位與對策[J].稅務研究,2020(10):29-33.

【2】聶輝華,方明月,李濤.增值稅轉型對企業行為和績效的影響——以東北地區為例[J].管理世界,2009,188(05):17-24+35.

【3】楊曉妹.財政政策就業效應研究[D].成都:西南財經大學,2014.

【4】鄧菊秋,肖蘇薇.減稅降費對高質量就業的影響研究[J].會計之友,2022,686(14):132-141.

【5】陳燁,張欣,寇恩惠,等.增值稅轉型對就業負面影響的CGE模擬分析[J].經濟研究,2010,45(09):29-42.

【6】劉長庚,谷陽,張磊,等.增值稅留抵退稅政策的就業促進效應[J].財政研究,2022(09):44-57.

【7】岳樹民,肖春明.增值稅留抵退稅能夠緩解企業融資約束嗎——基于現金-現金流敏感性的實證證據[J].財貿經濟,2023,44(01):51-67.

【8】何楊,鄧粞元,朱云軒.增值稅留抵退稅政策對企業價值的影響研究——基于我國上市公司的實證分析[J].財政研究,2019,435(05):104-117.

【9】肖興志,張偉廣,朝鏞.僵尸企業與就業增長:保護還是排擠?[J].管理世界,2019,35(8):69-83.

【10】廖開容,陳爽英.制度環境對民營企業研發投入影響的實證研究[J].科學學研究,2011,29(09):1342-1348.

【11】蔡偉賢,沈小源,李炳財,等.增值稅留抵退稅政策的創新激勵效應[J].財政研究,2022(05):31-48.

【12】 尹碧波,伍穎.數字普惠金融促進中國制造業就業規模增長和就業結構優化了嗎?[J].湘潭大學學報(哲學社會科學版),2022,46(05):34-41.

【13】張栓興,鄧楊娟,溫巖澤.CEO權力、研發投入和企業社會責任[J].生產力研究,2017,304(11):103-107+161.

【14】黎文靖,李耀淘.產業政策激勵了公司投資嗎[J].中國工業經濟,2014(05):122-134.

【15】何德旭,周中勝.民營企業的政治聯系、勞動雇傭與公司價值[J].數量經濟技術經濟研究,2011,28(09):47-60.

【16】謝獲寶,黃大禹.財政不平衡與股價崩盤風險[J].西南民族大學學報(人文社科版),2020,41(10):111-121.

猜你喜歡

人間(2016年27期)2016-11-11 16:33:26

體育時空·上半月(2016年11期)2016-11-11 13:25:10

知音勵志·社科版(2016年9期)2016-11-09 06:35:54

知音勵志·社科版(2016年8期)2016-11-05 05:43:44

知音勵志·社科版(2016年8期)2016-11-05 02:42:25

文藝生活·中旬刊(2016年10期)2016-11-04 05:51:23

科學與財富(2016年28期)2016-10-14 05:58:28

大學教育(2016年9期)2016-10-09 08:25:02

考試周刊(2016年76期)2016-10-09 08:13:25

大學教育(2016年9期)2016-10-09 07:57:56