基于全面預(yù)算分析的預(yù)算松弛實(shí)踐研究

——以XX公立樣本醫(yī)院住院收入為例

2023-08-09 00:51:12王裕梅岳春芬

山西財(cái)稅 2023年7期

■王裕梅 岳春芬

在精細(xì)化管理背景下,公立醫(yī)院全面預(yù)算管理初具雛形,但是在實(shí)際運(yùn)行中,預(yù)算松弛問題較為普遍。全面預(yù)算分析作為衡量公立醫(yī)院全面預(yù)算執(zhí)行情況的重要手段,對(duì)弱化預(yù)算松弛、提升資源配置效率具有重要意義。對(duì)此,本文在對(duì)選取的XX公立樣本醫(yī)院住院收入預(yù)算的分析基礎(chǔ)上,以出院人次和出院次均費(fèi)用作為預(yù)算分析指標(biāo),指出預(yù)算松弛困境,并闡述形成預(yù)算松弛的原因和治理對(duì)策,為后期預(yù)算編制和執(zhí)行提供參考。

一、公立醫(yī)院預(yù)算松弛現(xiàn)狀

(一)模糊了預(yù)算管理的戰(zhàn)略導(dǎo)向性

預(yù)算松弛會(huì)使管理層與預(yù)算執(zhí)行者獲取的真實(shí)信息不對(duì)等、追求的效益不一致,執(zhí)行科室為了降低預(yù)算完成難度,利用自身的行業(yè)信息優(yōu)勢(shì),作出短期利己的決策行為,忽視醫(yī)院長期戰(zhàn)略目標(biāo),最終導(dǎo)致最優(yōu)預(yù)算指標(biāo)與實(shí)際確定的預(yù)算水平存在一定的差異。同時(shí),不同的執(zhí)行科室更多關(guān)注自身效益,容易各自為政,使管理層作出誤判,最終違背預(yù)算管理的戰(zhàn)略導(dǎo)向性。

(二)弱化了內(nèi)部資源的配置效率

預(yù)算松弛降低了公立醫(yī)院醫(yī)療資源配置的有效性,將更多稀缺資源流向預(yù)算松弛的部門,難以真正發(fā)揮出臨床科室實(shí)際運(yùn)營水平,降低了醫(yī)院結(jié)余,弱化了內(nèi)部資源的配置效率。

(三)降低了預(yù)算績效考核的準(zhǔn)確性

公立醫(yī)院在預(yù)算績效考核中,主要以預(yù)算目標(biāo)的實(shí)現(xiàn)程度或預(yù)算執(zhí)行效果作為科室和個(gè)人業(yè)績考核的依據(jù),預(yù)算松弛會(huì)使部分預(yù)算執(zhí)行科室的工作低效率和工作懈怠被隱匿,影響科室真實(shí)績效水平,降低了預(yù)算績效考核的公平性和準(zhǔn)確性,從而影響預(yù)算績效考核效果的發(fā)揮。

二、樣本醫(yī)院以全面預(yù)算分析為基礎(chǔ)的預(yù)算松弛分析

(一)確定分析對(duì)象

(二)確定重要性標(biāo)準(zhǔn)

樣本醫(yī)院主要用預(yù)算偏離值來衡量科室預(yù)算執(zhí)行情況,偏離值越小,預(yù)算完成越好。偏離值小于0.05(完成率在95%-105%區(qū)間),屬于預(yù)算完成較好科室;偏離值大于0.10(完成率大于110%或小于90%),屬于完成較差科室,其中完成率大于110%的科室存在預(yù)算松弛。

其中:預(yù)算偏離值=|科室預(yù)算完成百分比-100%|÷100%

預(yù)算完成百分比=實(shí)際完成數(shù)/預(yù)算數(shù)×100%

(三)收集數(shù)據(jù)

2022 年預(yù)算數(shù)據(jù)以各科室2021 年底預(yù)算上報(bào)數(shù)為基礎(chǔ),加(或減)科室年中調(diào)整數(shù),實(shí)際執(zhí)行數(shù)據(jù)和往年數(shù)據(jù)通過成本系統(tǒng)獲取科室各月開單數(shù),同時(shí)以醫(yī)院信息系統(tǒng)收入(HIS 收入)明細(xì)作為科室具體預(yù)算指標(biāo)的分析依據(jù)。

(四)選擇預(yù)算分析方法

本文采用差異分析、對(duì)比分析等分析方法,對(duì)各預(yù)算指標(biāo)的相關(guān)數(shù)據(jù)進(jìn)行處理,分析科室預(yù)算編制是否存在預(yù)算松弛。

(五)計(jì)算差異及分析差異的原因

1.住院收入預(yù)算指標(biāo)完成情況

從整體看,樣本醫(yī)院2022 年住院收入完成率88.15%,偏離值0.12,剔除因疫情影響后不具有參考月份(無效月份:4 月份和10—12 月份)數(shù)據(jù),住院收入完成率101.29%,偏離值0.01,說明樣本醫(yī)院2022 年因疫情原因?qū)е箩t(yī)療收入未完成預(yù)算目標(biāo),不能反映樣本醫(yī)院是否存在預(yù)算松弛。在剔除無效月份后,說明樣本醫(yī)院整體較好地完成住院收入預(yù)算目標(biāo),預(yù)算松弛不顯著。

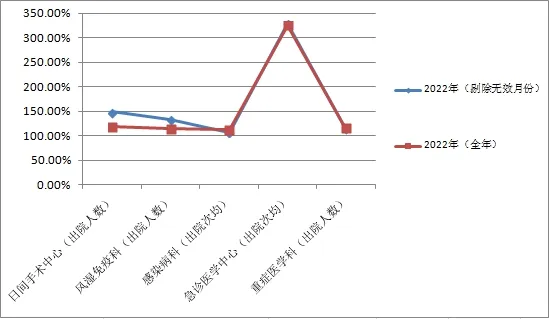

再從住院收入看,在42 個(gè)臨床科室中,偏離值小于0.05的科室有7 個(gè),偏離值在0.05-0.10 區(qū)間的科室有5 個(gè),偏離值大于0.10 的科室有30 個(gè)。存在預(yù)算松弛的科室有1個(gè),即急診醫(yī)學(xué)中心,其完成率為355.04%。剔除無效月份數(shù)據(jù)后,存在預(yù)算松弛的科室有6 個(gè),而急診醫(yī)學(xué)中心完成率為163.17%,預(yù)算松弛依然顯著;從出院人數(shù)看,存在預(yù)算松弛的科室有3 個(gè),出院人數(shù)完成率分別為日間手術(shù)中心117.62%,重癥醫(yī)學(xué)科115.27%和風(fēng)濕免疫科113.63%。剔除無效月份數(shù)據(jù)后,存在預(yù)算松弛的科室有15 個(gè),而日間手術(shù)中心、重癥醫(yī)學(xué)科和風(fēng)濕免疫科完成率分別為148.35%,114.20%和132.36%,三個(gè)科室的預(yù)算松弛現(xiàn)象依然顯著(圖1);從出院次均費(fèi)用來看,存在預(yù)算松弛的科室有2 個(gè),出院次均費(fèi)用完成率分別為急診醫(yī)學(xué)中心355.04%、感染病科111.64%。剔除無效月份數(shù)據(jù)后,僅急診醫(yī)學(xué)中心存在預(yù)算松弛現(xiàn)象,完成率為328.18%。感染病科因疫情原因完成率降為106.75%,無法反映是否存在預(yù)算松弛(圖1)。

現(xiàn)行的化學(xué)鍍鎳溶液一般不含銨離子,對(duì)其廢水中的鎳離子、次磷酸根和COD(化學(xué)需氧量)進(jìn)行處理即可。在pH為4 ~ 6的條件下,二甲基二硫代氨基甲酸鈉或二乙基二硫代氨基甲酸鈉螯合劑與廢水中的鎳離子反應(yīng)生成配合物,使鎳離子沉淀完全。過濾分離沉淀物后調(diào)節(jié)廢水的pH至11 ~ 12并一直保持,加雙氧水氧化次磷酸根、剩余的螯合劑以及其他有機(jī)物,次磷酸根被氧化成磷酸根,再加氯化鈣沉淀磷酸根,最后過濾分離沉淀物。

圖1 2022年(全年)和2022年(扣除無效月份)出院人數(shù)和出院次均對(duì)比

綜上所述,選擇全年和剔除無效月份后均存在預(yù)算松弛的三個(gè)科室作為分析對(duì)象,即重癥醫(yī)學(xué)科、日間手術(shù)中心和急診醫(yī)學(xué)中心。

2.住院收入與預(yù)算松弛問題分析

通過全面預(yù)算分析可知,樣本醫(yī)院預(yù)算松弛主要有三種情形(表1):

表1 預(yù)算松弛科室住院收入預(yù)算完成率對(duì)比表

情形一:住院收入完成較好(偏離值小于0.05),出院人次預(yù)算松弛。如重癥醫(yī)學(xué)科。

情形二:住院收入完成較差(偏離值大于0.10),但不存在預(yù)算松弛,出院次均費(fèi)用預(yù)算松弛。如日間手術(shù)中心。

情形三:住院收入完成較差(偏離值大于0.10),存在預(yù)算松弛,出院人次和出院次均費(fèi)用均預(yù)算松弛。例如急診醫(yī)學(xué)中心。

三、樣本醫(yī)院預(yù)算松弛成因分析

(一)日間手術(shù)中心:戰(zhàn)略導(dǎo)向

2022 年樣本醫(yī)院以《國家三級(jí)公立醫(yī)院績效考核操作手冊(cè)》為抓手,以提升醫(yī)療質(zhì)量為目標(biāo),要求科室從提升日間手術(shù)占擇期手術(shù)比例(日間手術(shù)臺(tái)次數(shù)/同期出院患者擇期手術(shù)臺(tái)次數(shù))角度出發(fā),增加手術(shù)量,全面開放日間手術(shù)中心床位,需要手術(shù)的患者在符合條件情況下,優(yōu)先選擇日間手術(shù),從而增加了日間手術(shù)中心出院人數(shù)。同時(shí)日間手術(shù)中心2022 年取消了大量手術(shù)項(xiàng)目,導(dǎo)致手術(shù)費(fèi)和相應(yīng)衛(wèi)材費(fèi)降幅明顯(手術(shù)費(fèi)降幅85.47%、衛(wèi)材費(fèi)降幅94.16%);同時(shí)衛(wèi)材單價(jià)下調(diào),導(dǎo)致住院次均費(fèi)用偏低,從而降低了住院收入預(yù)算完成率。

(二)急診醫(yī)學(xué)中心:科室預(yù)算內(nèi)容編制不全

根據(jù)成本系統(tǒng)數(shù)據(jù),急診醫(yī)學(xué)中心住院收入包含急診醫(yī)學(xué)中心病房和急診醫(yī)學(xué)中心重癥病房的科室收入。但急診醫(yī)學(xué)中心在編制2022 年住院收入預(yù)算時(shí),僅以2021 年急診醫(yī)學(xué)中心病房的數(shù)據(jù)為參考依據(jù),未考慮重癥病房對(duì)科室住院收入的影響(2022 年急診醫(yī)學(xué)中心重癥病房收入占急診醫(yī)學(xué)中心住院總收入25.06%),導(dǎo)致預(yù)算編制內(nèi)容不全,出院人數(shù)和出院次均費(fèi)用完成率均較高,住院收入完成較差,出現(xiàn)預(yù)算松弛。

(三)重癥醫(yī)學(xué)科:預(yù)算編制不合理

通過對(duì)重癥醫(yī)學(xué)科各月出院人數(shù)分析,出院人數(shù)完成率較高的情況主要在第二季度出現(xiàn)。2022 年重癥醫(yī)學(xué)科采用固定預(yù)算法編制住院收入預(yù)算,即以2021 年的數(shù)據(jù)為基礎(chǔ),形成2022 年住院收入預(yù)算,其中第二季度預(yù)算編制數(shù)低于其他季度。但2022 年4 月因疫情原因,部分輕癥患者病情拖延,重癥患者不減反增,導(dǎo)致第二季度重癥患者急劇增加,出院人數(shù)完成率達(dá)178.72%,遠(yuǎn)高于預(yù)算。同時(shí),重癥醫(yī)學(xué)科次均費(fèi)用預(yù)算完成率較低,二者反向偏離值均較大,相抵后住院收入完成較好。

四、以樣本醫(yī)院為例,應(yīng)對(duì)預(yù)算松弛治理對(duì)策

(一)圍繞戰(zhàn)略導(dǎo)向,適當(dāng)運(yùn)用全面預(yù)算調(diào)整

預(yù)算是對(duì)未來一定期間的經(jīng)濟(jì)活動(dòng)進(jìn)行全面預(yù)測(cè)和籌劃,預(yù)算經(jīng)批準(zhǔn)下達(dá)后,原則上不做調(diào)整。但是當(dāng)內(nèi)外部戰(zhàn)略環(huán)境發(fā)生重大變化或有重大調(diào)整,導(dǎo)致預(yù)算編制的基本假設(shè)發(fā)生變化時(shí),可進(jìn)行預(yù)算調(diào)整。醫(yī)院對(duì)在預(yù)算分析中發(fā)現(xiàn)異常的科室,應(yīng)進(jìn)行預(yù)算溝通,了解差異原因,并適當(dāng)運(yùn)用預(yù)算調(diào)整,規(guī)范預(yù)算調(diào)整程序,設(shè)置預(yù)算調(diào)整期間,從而弱化預(yù)算松弛。

(二)采用多元預(yù)算編制方法,引入彈性預(yù)算法

在預(yù)算編制中,可以引入多種預(yù)算編制方法,提高預(yù)算編制的準(zhǔn)確性。不同的預(yù)算編制方法會(huì)得出不同的預(yù)算結(jié)果,科室可根據(jù)實(shí)際發(fā)展需要選擇不同的編制方法。其中,彈性預(yù)算法可針對(duì)可變業(yè)務(wù)事件發(fā)生的概率,通過加權(quán)平均計(jì)算得出預(yù)算數(shù),從而增加預(yù)算的準(zhǔn)確性,它適用于市場(chǎng)存在較大不確定性,且預(yù)算項(xiàng)目與業(yè)務(wù)量存在明顯數(shù)量依存關(guān)系的預(yù)算項(xiàng)目。重癥醫(yī)學(xué)科可通過引入彈性預(yù)算法在一定程度上減少不確定事件給科室收入帶來的不良影響,從而降低預(yù)算松弛。

(三)樹立預(yù)算理念,實(shí)行預(yù)算“全員”參與

全面預(yù)算的“全員”參與,要求醫(yī)院內(nèi)部各部門、各崗位,上至單位負(fù)責(zé)人,下至部門負(fù)責(zé)人、各崗位員工都必須參與到預(yù)算的編制和實(shí)施中,而不僅僅是財(cái)務(wù)部門的工作,更不是停留在為預(yù)算而預(yù)算層面,而是為推動(dòng)醫(yī)院戰(zhàn)略目標(biāo)實(shí)現(xiàn)的一種管理手段。只有讓每位員工都參與預(yù)算編制,形成良好溝通機(jī)制并及時(shí)有效的反饋,才能保證預(yù)算編制的科學(xué)合理,制定出符合醫(yī)院長期戰(zhàn)略目標(biāo)的科室預(yù)算數(shù)。因此,只有將預(yù)算理念扎根于心中,才能避免預(yù)算松弛的發(fā)生。

(四)打破部門間溝通壁壘,建立上下級(jí)溝通機(jī)制

部門間的溝通壁壘會(huì)直接影響預(yù)算執(zhí)行的效果和效率,通過建立上下級(jí)間的溝通機(jī)制,增強(qiáng)對(duì)外部環(huán)境不確定事項(xiàng)的應(yīng)對(duì)能力,促進(jìn)部門間的協(xié)同合作,減少隱瞞信息的發(fā)生,削弱業(yè)務(wù)科室與歸口科室、財(cái)務(wù)科室之間的沖突,促進(jìn)臨床與管理的業(yè)財(cái)融合,緩解業(yè)務(wù)科室重視技術(shù)實(shí)現(xiàn)與財(cái)務(wù)科室著重資金控制的矛盾,從而降低內(nèi)部信息的不對(duì)稱性,提高預(yù)算執(zhí)行者的主觀能動(dòng)性,有效弱化預(yù)算松弛。

(五)加強(qiáng)預(yù)算績效管理,健全預(yù)算考核指標(biāo)體系

預(yù)算績效管理是全面預(yù)算管理的重要組成部分,涵蓋預(yù)算編制、執(zhí)行、監(jiān)督和考核等各項(xiàng)活動(dòng),是一個(gè)完整的過程,任何一個(gè)環(huán)節(jié)缺位,都可能阻礙醫(yī)院預(yù)算目標(biāo)的實(shí)現(xiàn)。通過加強(qiáng)預(yù)算績效管理,健全預(yù)算管理考核指標(biāo)體系,設(shè)置考核指標(biāo)、考核內(nèi)容、指標(biāo)賦分和得分計(jì)算,對(duì)特定期間實(shí)際結(jié)果與預(yù)算目標(biāo)完成情況進(jìn)行打分,并確定考核等次,對(duì)優(yōu)秀科室和較差科室設(shè)立獎(jiǎng)懲制度,從而推動(dòng)醫(yī)院預(yù)算管理精細(xì)化,促使醫(yī)院戰(zhàn)略目標(biāo)更好“落地”。■

猜你喜歡

財(cái)會(huì)學(xué)習(xí)(2019年11期)2019-11-28 20:43:48

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年33期)2018-12-06 08:55:38

兒童繪本(2018年10期)2018-07-04 16:39:12

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:20:27

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:29

中國商論(2016年34期)2017-01-15 14:24:13

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛(wèi)生(2015年8期)2015-11-12 13:15:20

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:12:40

中國衛(wèi)生(2014年11期)2014-11-12 13:11:28