風(fēng)險(xiǎn)投資、專利權(quán)行政保護(hù)與關(guān)鍵技術(shù)創(chuàng)新

2023-09-29 06:12:18毛毅翀吳福象葛和平

科技進(jìn)步與對(duì)策 2023年11期

毛毅翀 吳福象 葛和平

摘 要:在當(dāng)前中國(guó)關(guān)鍵技術(shù)缺失問題亟須解決且風(fēng)險(xiǎn)投資發(fā)展迅速背景下,構(gòu)建包含不同投資機(jī)構(gòu)參與的企業(yè)創(chuàng)新決策理論模型,探討風(fēng)險(xiǎn)投資對(duì)于不同技術(shù)類型創(chuàng)新決策的影響,并引入專利權(quán)行政保護(hù),分析其能否正向調(diào)節(jié)風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用,然后利用2010-2020年A股上市公司為研究樣本進(jìn)行實(shí)證檢驗(yàn)。研究發(fā)現(xiàn):風(fēng)險(xiǎn)投資能夠顯著促進(jìn)企業(yè)非關(guān)鍵技術(shù)創(chuàng)新,但對(duì)于關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用存在區(qū)域異質(zhì)性;同時(shí),加強(qiáng)專利權(quán)行政保護(hù)能夠提升風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新的正向影響作用。由此,提出優(yōu)化風(fēng)險(xiǎn)投資管理、完善專利權(quán)保護(hù)和引導(dǎo)企業(yè)創(chuàng)新等建議。

關(guān)鍵詞:風(fēng)險(xiǎn)投資;專利權(quán)行政保護(hù);關(guān)鍵技術(shù)創(chuàng)新;區(qū)域異質(zhì)性

DOI:10.6049/kjjbydc.2021120327

中圖分類號(hào):F273.1

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1001-7348(2023)11-0040-11

0 引言

改革開放以來,中國(guó)實(shí)行“以市場(chǎng)換技術(shù)”的外資引進(jìn)戰(zhàn)略雖然有效提高了國(guó)內(nèi)企業(yè)生產(chǎn)能力和技術(shù)水平,卻在相當(dāng)程度上導(dǎo)致產(chǎn)業(yè)鏈部分核心環(huán)節(jié)被外資企業(yè)控制,造成國(guó)內(nèi)企業(yè)關(guān)鍵技術(shù)與發(fā)達(dá)國(guó)家相比存在一定差距,并面臨全球價(jià)值鏈低端俘獲難題,難以形成創(chuàng)新驅(qū)動(dòng)發(fā)展新格局。只有提高本土企業(yè)自主創(chuàng)新能力,才能從根本上破解企業(yè)當(dāng)前困境。風(fēng)險(xiǎn)投資作為一種與企業(yè)創(chuàng)新活動(dòng)相匹配的資本形態(tài)[1],其發(fā)展初衷是為企業(yè)研發(fā)創(chuàng)新和價(jià)值再造服務(wù)。同時(shí),國(guó)家多項(xiàng)政策文件指出,要深化體制機(jī)制改革,強(qiáng)化資本市場(chǎng)對(duì)科技創(chuàng)新的支持力度。因此,風(fēng)險(xiǎn)資本應(yīng)在國(guó)家關(guān)鍵技術(shù)突破中發(fā)揮重要作用。

本研究源于對(duì)以下問題的關(guān)注:一方面,中國(guó)專利申請(qǐng)量雖然實(shí)現(xiàn)成倍增長(zhǎng),但發(fā)明專利申請(qǐng)量占總專利申請(qǐng)量的比重長(zhǎng)期在35%上下浮動(dòng),遠(yuǎn)低于實(shí)用新型專利和外觀設(shè)計(jì)專利申請(qǐng)量之和,呈現(xiàn)“量大而質(zhì)小”的“虛胖”特征;另一方面,風(fēng)險(xiǎn)投資在中國(guó)發(fā)展迅速,全國(guó)風(fēng)險(xiǎn)投資額從2000年的54.01億元增至2020年的3 749.46億元,風(fēng)險(xiǎn)投資案例數(shù)也從2000年的226例增至2020年的1 393例,風(fēng)險(xiǎn)投資的重要性日益凸顯,但風(fēng)險(xiǎn)投資能否提升中國(guó)企業(yè)創(chuàng)新能力有待進(jìn)一步驗(yàn)證。

從理論上講,中國(guó)關(guān)鍵技術(shù)缺失成因包括技術(shù)生存期內(nèi)投資不足[2],而風(fēng)險(xiǎn)投資可從資本增值和創(chuàng)新傾向增值兩個(gè)方面緩解創(chuàng)新融資外部約束,在一定程度上解決投資不足的問題。但另一方面,風(fēng)險(xiǎn)投資機(jī)構(gòu)有可能通過所有權(quán)替代、金融隧道或者經(jīng)營(yíng)隧道等方式對(duì)企業(yè)或其創(chuàng)新成果實(shí)施“攫取”行為,從而對(duì)關(guān)鍵技術(shù)創(chuàng)新產(chǎn)生抑制作用。因此,風(fēng)險(xiǎn)投資對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的作用效果存在不確定性。為解決上述問題,本文進(jìn)一步考慮專利權(quán)保護(hù)這一創(chuàng)新影響因素。根據(jù)《專利法》,專利權(quán)保護(hù)涉及專利權(quán)司法保護(hù)和專利權(quán)行政保護(hù)兩種方式。相比于司法保護(hù),行政保護(hù)所產(chǎn)生的社會(huì)成本更低,更具有效率優(yōu)勢(shì)。

那么,風(fēng)險(xiǎn)投資能否促進(jìn)技術(shù)創(chuàng)新?風(fēng)險(xiǎn)投資對(duì)于不同企業(yè)技術(shù)創(chuàng)新行為是否會(huì)產(chǎn)生不同的影響?專利權(quán)行政保護(hù)能否在一定程度上緩解由于攫取行為而引起的風(fēng)險(xiǎn)投資對(duì)創(chuàng)新的抑制作用?為回答上述問題,本文在梳理相關(guān)文獻(xiàn)的基礎(chǔ)上,構(gòu)建理論模型,針對(duì)不同投資機(jī)構(gòu)參與的關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目和非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目,分別進(jìn)行目標(biāo)利潤(rùn)函數(shù)最優(yōu)化求解與比較分析,引入專利權(quán)行政保護(hù),探討其能否正向調(diào)節(jié)風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用,以及風(fēng)險(xiǎn)投資影響企業(yè)關(guān)鍵技術(shù)創(chuàng)新的區(qū)域異質(zhì)性,選取2010-2020年中國(guó)A股上市公司為研究樣本進(jìn)行實(shí)證檢驗(yàn),以期進(jìn)一步豐富風(fēng)險(xiǎn)投資與企業(yè)創(chuàng)新相關(guān)領(lǐng)域研究。

1 文獻(xiàn)綜述

1.1 關(guān)鍵技術(shù)創(chuàng)新概念與特征

熊彼特技術(shù)創(chuàng)新理論指出,關(guān)鍵技術(shù)并非從舊組合中通過漸進(jìn)、不斷調(diào)整產(chǎn)生,而是隨著知識(shí)量的連續(xù)積累間斷性出現(xiàn),具體表現(xiàn)為技術(shù)軌道或技術(shù)范式轉(zhuǎn)換。王燕鵬等[3]指出,關(guān)鍵技術(shù)是指在技術(shù)系統(tǒng)、產(chǎn)業(yè)鏈或者技術(shù)領(lǐng)域中起重要作用且不可或缺的環(huán)節(jié)或技術(shù),具體表現(xiàn)為當(dāng)前技術(shù)熱點(diǎn)、難點(diǎn)或未來技術(shù)突破點(diǎn)。與非關(guān)鍵技術(shù)創(chuàng)新相比,關(guān)鍵技術(shù)創(chuàng)新具備以下特征:一是難以模仿性。關(guān)鍵技術(shù)創(chuàng)新是技術(shù)軌道的完全變化,從投入、研究、開發(fā)到設(shè)計(jì)和商業(yè)化的技術(shù)路線與既有創(chuàng)新完全不同,其它企業(yè)若要模仿必須在關(guān)鍵技術(shù)市場(chǎng)化之后才能開始,這對(duì)企業(yè)提出了更高要求[4]。二是高不確定性。關(guān)鍵技術(shù)創(chuàng)新受內(nèi)在研發(fā)難度以及外在環(huán)境因素影響,大大增加了關(guān)鍵技術(shù)創(chuàng)新的技術(shù)風(fēng)險(xiǎn)和市場(chǎng)動(dòng)態(tài)性[5]。三是技術(shù)顛覆性。技術(shù)軌道躍遷會(huì)引發(fā)產(chǎn)業(yè)鏈重組、技術(shù)市場(chǎng)競(jìng)爭(zhēng)生態(tài)重塑、現(xiàn)有產(chǎn)品消費(fèi)和使用模式改變等一系列顛覆性變化[6]。四是高研發(fā)投入性。當(dāng)前,中國(guó)面臨關(guān)鍵技術(shù)創(chuàng)新不足或缺失的問題,因此關(guān)鍵技術(shù)創(chuàng)新需要從基礎(chǔ)研究入手,并在整個(gè)技術(shù)研發(fā)周期內(nèi)投入巨大人力、物力、財(cái)力[7]。根據(jù)上述特征,本文將關(guān)鍵技術(shù)創(chuàng)新定義為具備難以模仿性、高不確定性、技術(shù)顛覆性以及高研發(fā)投入性特征,且在技術(shù)系統(tǒng)、產(chǎn)業(yè)鏈或相關(guān)技術(shù)領(lǐng)域起重要作用的核心技術(shù)。同時(shí),國(guó)內(nèi)關(guān)于關(guān)鍵技術(shù)創(chuàng)新的定量研究主要用發(fā)明專利衡量,而以實(shí)用新型專利和外觀設(shè)計(jì)專利衡量非關(guān)鍵技術(shù)創(chuàng)新[8]。

1.2 風(fēng)險(xiǎn)投資對(duì)技術(shù)創(chuàng)新的影響

當(dāng)前,學(xué)術(shù)界對(duì)風(fēng)險(xiǎn)投資影響企業(yè)技術(shù)創(chuàng)新的研究主要涉及風(fēng)險(xiǎn)投資參與能否促進(jìn)企業(yè)創(chuàng)新以及風(fēng)險(xiǎn)投資通過何種因素影響企業(yè)創(chuàng)新。總體而言,風(fēng)險(xiǎn)投資參與對(duì)于企業(yè)創(chuàng)新是一把“雙刃劍”[9]。一方面,風(fēng)險(xiǎn)投資能夠在資本、資源、創(chuàng)新傾向等方面發(fā)揮增值作用,通過緩解外部融資約束、整合行業(yè)研發(fā)資源以及降低環(huán)境不確定性等方式增加企業(yè)研發(fā)投入和專利申請(qǐng)量[10];另一方面,風(fēng)險(xiǎn)投資機(jī)構(gòu)也有可能對(duì)企業(yè)實(shí)施攫取行為,并對(duì)企業(yè)創(chuàng)新活動(dòng)產(chǎn)生負(fù)面影響[11]。那么,風(fēng)險(xiǎn)投資如何對(duì)企業(yè)創(chuàng)新產(chǎn)生影響?這一議題近年來受到學(xué)者廣泛關(guān)注,主要從3個(gè)維度展開研究:一是機(jī)構(gòu)個(gè)體特征,一般認(rèn)為,國(guó)有風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)企業(yè)科技創(chuàng)新的促進(jìn)作用比非國(guó)有風(fēng)險(xiǎn)投資機(jī)構(gòu)更顯著[12];二是企業(yè)所處行業(yè),董屹宇和郭澤光[13]研究發(fā)現(xiàn),風(fēng)險(xiǎn)投資對(duì)技術(shù)密集型企業(yè)創(chuàng)新的促進(jìn)作用比勞動(dòng)密集型行業(yè)和資本密集型行業(yè)更顯著;三是企業(yè)所處地區(qū),風(fēng)險(xiǎn)投資對(duì)企業(yè)創(chuàng)新的影響受產(chǎn)業(yè)和經(jīng)濟(jì)發(fā)展水平的制約,表現(xiàn)出一定的區(qū)域異質(zhì)性[14]。在上述3個(gè)維度中,以機(jī)構(gòu)個(gè)體特征和企業(yè)所處行業(yè)兩個(gè)維度為重點(diǎn)的研究比較完備和豐富,考慮區(qū)域異質(zhì)性的相關(guān)研究則普遍重視區(qū)域經(jīng)濟(jì)發(fā)展水平和產(chǎn)業(yè)發(fā)展水平差異,較少考慮區(qū)域創(chuàng)新環(huán)境差異,如專利權(quán)保護(hù)能否正向調(diào)節(jié)風(fēng)險(xiǎn)投資對(duì)企業(yè)創(chuàng)新的促進(jìn)作用。此外,對(duì)于不同類型、不同技術(shù)含量的企業(yè)創(chuàng)新行為,以及風(fēng)險(xiǎn)投資能夠在多大程度上發(fā)揮促進(jìn)作用的關(guān)注較少(許昊等,2017),同時(shí)專利權(quán)保護(hù)能否發(fā)揮正向調(diào)節(jié)作用也值得進(jìn)一步研究。

1.3 專利權(quán)行政保護(hù)對(duì)技術(shù)創(chuàng)新的影響

根據(jù)我國(guó)相關(guān)法律規(guī)定,專利權(quán)保護(hù)主要通過行政保護(hù)和司法保護(hù)兩條途徑實(shí)現(xiàn),當(dāng)前研究主要集中于知識(shí)產(chǎn)權(quán)保護(hù)或?qū)@麢?quán)保護(hù)層面,聚焦專利權(quán)行政保護(hù)和司法保護(hù)影響企業(yè)創(chuàng)新的研究近年來才有所增加。總體來說,相關(guān)研究普遍認(rèn)為提升知識(shí)產(chǎn)權(quán)保護(hù)水平能夠有效促進(jìn)企業(yè)創(chuàng)新。一方面,優(yōu)化知識(shí)產(chǎn)權(quán)保護(hù)可以減少專利侵權(quán)行為,維持技術(shù)研發(fā)主體投入與收益平衡,以此激發(fā)創(chuàng)新主體積極性,促進(jìn)研發(fā)投入提高[15];另一方面,提高知識(shí)產(chǎn)權(quán)保護(hù)水平可以完善企業(yè)投資環(huán)境,降低投資風(fēng)險(xiǎn),使更多投資機(jī)構(gòu)參與企業(yè)創(chuàng)新活動(dòng),進(jìn)一步增加企業(yè)創(chuàng)新產(chǎn)出[16]。然而,知識(shí)產(chǎn)權(quán)保護(hù)對(duì)企業(yè)創(chuàng)新的作用存在一定的企業(yè)異質(zhì)性和區(qū)域異質(zhì)性[17-18]。針對(duì)這兩種專利權(quán)保護(hù)途徑,黎文靖等[19]認(rèn)為,強(qiáng)化專利權(quán)司法保護(hù)雖然可能會(huì)抑制企業(yè)研發(fā)投入和專利申請(qǐng),卻能夠顯著提高企業(yè)創(chuàng)新價(jià)值,進(jìn)而對(duì)中國(guó)技術(shù)創(chuàng)新產(chǎn)生正向作用;吳超鵬和唐菂(2016)認(rèn)為,加強(qiáng)專利權(quán)行政保護(hù)執(zhí)法力度能夠有效減少企業(yè)研發(fā)溢出損失,緩解企業(yè)外部融資約束,從而提升企業(yè)創(chuàng)新能力。隨著中國(guó)專利制度的逐步健全以及實(shí)施知識(shí)產(chǎn)權(quán)戰(zhàn)略的需要,專利權(quán)司法保護(hù)和專利權(quán)行政保護(hù)已成為中國(guó)知識(shí)產(chǎn)權(quán)保護(hù)中不可或缺的重要途徑,二者無法相互替代。與作為最終救濟(jì)手段的專利權(quán)司法保護(hù)相比,專利權(quán)行政保護(hù)具有以下特征:一是在運(yùn)行程序上更簡(jiǎn)便和主動(dòng),具有效率優(yōu)勢(shì);二是在運(yùn)行環(huán)境上更易被企業(yè)、個(gè)人等社會(huì)個(gè)體所接受,具有社會(huì)治理效果優(yōu)勢(shì)[20]。此外,由于專利權(quán)保護(hù)期限較短,因此企業(yè)更需要專利權(quán)保護(hù)以保障研發(fā)投入及時(shí)獲得回報(bào),并使研發(fā)成果轉(zhuǎn)化為企業(yè)競(jìng)爭(zhēng)力。相比于司法保護(hù),專利權(quán)行政保護(hù)產(chǎn)生的社會(huì)成本更低,更契合企業(yè)研發(fā)活動(dòng)實(shí)際需要,更能迅速在企業(yè)研發(fā)過程中發(fā)揮作用。因此,本文更關(guān)注專利權(quán)行政保護(hù)在風(fēng)險(xiǎn)投資作用于企業(yè)關(guān)鍵技術(shù)創(chuàng)新過程中所發(fā)揮的作用。

綜上所述,本文在已有研究的基礎(chǔ)上,作如下拓展:第一,豐富既有研究方法。既有文獻(xiàn)多運(yùn)用實(shí)證方法研究風(fēng)險(xiǎn)投資對(duì)企業(yè)創(chuàng)新產(chǎn)出或研發(fā)投入的影響,而本文基于理論模型探索風(fēng)險(xiǎn)投資參與對(duì)企業(yè)不同類型技術(shù)創(chuàng)新的影響機(jī)制,結(jié)合實(shí)證檢驗(yàn)補(bǔ)充該領(lǐng)域的理論發(fā)現(xiàn)。第二,拓展既有研究結(jié)論。既有文獻(xiàn)多關(guān)注風(fēng)險(xiǎn)投資對(duì)企業(yè)創(chuàng)新的促進(jìn)作用以及知識(shí)產(chǎn)權(quán)保護(hù)促進(jìn)企業(yè)創(chuàng)新的異質(zhì)性問題,本文還關(guān)注風(fēng)險(xiǎn)投資與專利權(quán)行政保護(hù)對(duì)企業(yè)創(chuàng)新所產(chǎn)生的協(xié)同效應(yīng),并將風(fēng)險(xiǎn)投資、專利權(quán)行政保護(hù)和技術(shù)創(chuàng)新納入統(tǒng)一分析框架。第三,為構(gòu)建適應(yīng)全球創(chuàng)新鏈治理的技術(shù)創(chuàng)新政策體系提供潛在參考依據(jù)。當(dāng)前,中國(guó)關(guān)鍵技術(shù)與技術(shù)先進(jìn)國(guó)家相比仍有差距,本文關(guān)注風(fēng)險(xiǎn)投資對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的影響,可為政府有效激勵(lì)關(guān)鍵技術(shù)創(chuàng)新提供政策啟示。

2 模型構(gòu)建與理論推演

為深入研究風(fēng)險(xiǎn)投資對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的影響,本文參考并改進(jìn)Dessi&Yin[21]以及溫軍和馮根福(2018)的理論框架,在區(qū)分關(guān)鍵技術(shù)創(chuàng)新和非關(guān)鍵技術(shù)創(chuàng)新的基礎(chǔ)上,構(gòu)建考慮風(fēng)險(xiǎn)投資參與的企業(yè)創(chuàng)新行為決策模型,并引入專利權(quán)行政保護(hù)參數(shù),使理論推演更加貼合實(shí)際。首先,基于委托代理理論并結(jié)合實(shí)際情況,構(gòu)建包含投資機(jī)構(gòu)參與的企業(yè)創(chuàng)新行為決策模型;其次,針對(duì)不同投資機(jī)構(gòu)參與的關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目和非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目,分別進(jìn)行項(xiàng)目利潤(rùn)函數(shù)最優(yōu)化求解和比較分析;最后,引入專利權(quán)行政保護(hù),分析其能否有效提升風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用,并討論風(fēng)險(xiǎn)投資影響企業(yè)關(guān)鍵技術(shù)創(chuàng)新的區(qū)域異質(zhì)性。

2.1 企業(yè)創(chuàng)新行為決策模型基本框架

參考已有文獻(xiàn),在基本框架中考慮一個(gè)包含技術(shù)研發(fā)企業(yè)和投資機(jī)構(gòu)的經(jīng)濟(jì)系統(tǒng),該經(jīng)濟(jì)系統(tǒng)分為3期,即T=0,1,2。在該經(jīng)濟(jì)系統(tǒng)中,技術(shù)研發(fā)企業(yè)和投資機(jī)構(gòu)均為風(fēng)險(xiǎn)中性,技術(shù)研發(fā)企業(yè)基于投資機(jī)構(gòu)的初始資金啟動(dòng)創(chuàng)新項(xiàng)目并以項(xiàng)目利潤(rùn)最大化為目標(biāo)。其中,投資機(jī)構(gòu)包括風(fēng)險(xiǎn)投資機(jī)構(gòu)(VC)和其它投資機(jī)構(gòu)(OI)兩種,創(chuàng)新項(xiàng)目包括關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目(Key Technology Innovation Project,KP)和非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目(Non-key technology innovation project,NP)。T=0時(shí)為企業(yè)決策階段,這一階段技術(shù)研發(fā)企業(yè)決定是進(jìn)行非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目還是關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目,并由投資機(jī)構(gòu)提供初始資金(I)以啟動(dòng)創(chuàng)新項(xiàng)目運(yùn)行。

創(chuàng)新項(xiàng)目成功與否取決于T=1時(shí)技術(shù)研發(fā)企業(yè)的主觀努力程度(0<e<1)、創(chuàng)新項(xiàng)目本身的研發(fā)難度(t>e)以及風(fēng)險(xiǎn)投資機(jī)構(gòu)在創(chuàng)新項(xiàng)目進(jìn)行過程中開展的增值服務(wù)或攫取行為。假設(shè)創(chuàng)新項(xiàng)目整體成功率為p,當(dāng)其它投資機(jī)構(gòu)參與創(chuàng)新項(xiàng)目時(shí),成功率僅由主觀努力程度和客觀研發(fā)難度決定,即pOI=e/t。一般而言,關(guān)鍵技術(shù)創(chuàng)新比非關(guān)鍵技術(shù)創(chuàng)新研發(fā)難度更高,因此假定tKP=(1+θ)tNP,其中θ>0表示關(guān)鍵技術(shù)研發(fā)難度高于非關(guān)鍵技術(shù)研發(fā)難度的程度。

當(dāng)T=1時(shí),創(chuàng)新項(xiàng)目進(jìn)入研發(fā)階段,企業(yè)根據(jù)主觀努力程度和項(xiàng)目技術(shù)難度決定該階段的投入成本c=t·e2。與其它投資機(jī)構(gòu)不同,風(fēng)險(xiǎn)投資機(jī)構(gòu)能夠?yàn)閯?chuàng)新項(xiàng)目提供增值服務(wù),但同時(shí)也會(huì)實(shí)施攫取行為并從現(xiàn)金流和企業(yè)聲譽(yù)等方面對(duì)企業(yè)創(chuàng)新項(xiàng)目產(chǎn)生影響,因此風(fēng)險(xiǎn)投資機(jī)構(gòu)項(xiàng)目成功率pVC為ke/t。k表示風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)創(chuàng)新項(xiàng)目的影響系數(shù),假定k=1+α/β,α為風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)創(chuàng)新項(xiàng)目的增值系數(shù)(0<α<1),β為風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)創(chuàng)新項(xiàng)目的攫取系數(shù)(0<β<1)。若風(fēng)險(xiǎn)投資機(jī)構(gòu)實(shí)施攫取行為,則其獲得相應(yīng)收益Rg(Rg>0)。

當(dāng)T=2時(shí),創(chuàng)新項(xiàng)目進(jìn)入研發(fā)應(yīng)用階段。如果創(chuàng)新項(xiàng)目應(yīng)用成功將產(chǎn)生收益R(為使理論分析中投資機(jī)構(gòu)的初始投資動(dòng)機(jī)不受預(yù)期收益的影響,假定不同創(chuàng)新項(xiàng)目的預(yù)期收益R相同且R>0),如果創(chuàng)新項(xiàng)目應(yīng)用失敗則無收益。技術(shù)研發(fā)企業(yè)根據(jù)契約獲得項(xiàng)目成功回報(bào)Re,而風(fēng)險(xiǎn)投資機(jī)構(gòu)可獲得項(xiàng)目剩余收益分配R-Re。

2.2 企業(yè)創(chuàng)新行為決策模型分類求解

根據(jù)上述基本框架設(shè)定,技術(shù)研發(fā)企業(yè)決定創(chuàng)新項(xiàng)目后,與投資機(jī)構(gòu)簽訂收益分配契約(Re,R-Re),針對(duì)不同投資機(jī)構(gòu)參與的不同關(guān)鍵類型創(chuàng)新項(xiàng)目利潤(rùn)函數(shù)及約束條件進(jìn)行最優(yōu)化求解。

2.2.1 其它投資機(jī)構(gòu)參與的模型求解

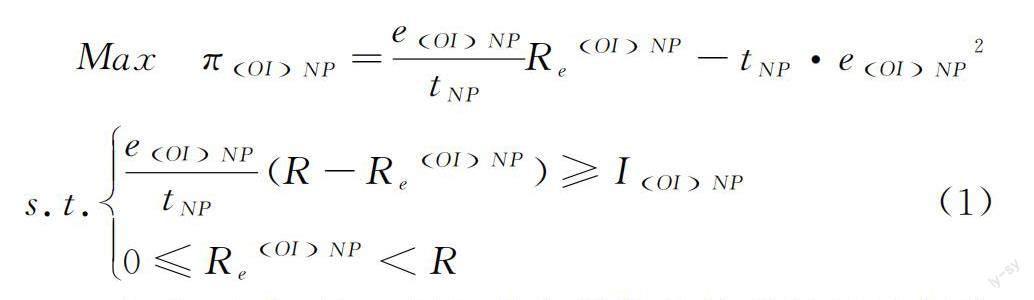

根據(jù)上述假設(shè),結(jié)合投資機(jī)構(gòu)盈虧平衡等約束條件,得到其它投資機(jī)構(gòu)參與的企業(yè)創(chuàng)新項(xiàng)目目標(biāo)函數(shù)并進(jìn)行求解。如果技術(shù)研發(fā)企業(yè)選擇的創(chuàng)新項(xiàng)目是非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目NP,則可以得到目標(biāo)利潤(rùn)函數(shù)如式(1)。

在式(1)中,第一項(xiàng)為其它投資機(jī)構(gòu)的盈虧平衡約束,第二項(xiàng)為非負(fù)約束條件,對(duì)式(1)作最優(yōu)化求解,即滿足?πOINP/?eOINP=0和?IOINP/?ReOINP=0,可解得:

將式(3)代入式(2),可得:

如果技術(shù)研發(fā)企業(yè)選擇的創(chuàng)新項(xiàng)目是關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目KP,則可以得到目標(biāo)利潤(rùn)函數(shù)如式(5)。

將tKP=(1+θ)tNP代入式(5),并用與式(1)相同的辦法對(duì)式(5)作最優(yōu)化求解,可得如式(6)。

2.2.2 風(fēng)險(xiǎn)投資機(jī)構(gòu)參與的模型求解

與上述求解思路相同,同時(shí)考慮激勵(lì)相容約束,如果技術(shù)研發(fā)企業(yè)選擇的創(chuàng)新項(xiàng)目為非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目NP,則可以得到目標(biāo)利潤(rùn)函數(shù)如式(7)。

在式(7)約束條件中,第一項(xiàng)為風(fēng)險(xiǎn)投資機(jī)構(gòu)的盈虧平衡約束,即投資該技術(shù)創(chuàng)新項(xiàng)目至少不會(huì)發(fā)生虧損;第二項(xiàng)為風(fēng)險(xiǎn)投資機(jī)構(gòu)的激勵(lì)相容約束,即在該技術(shù)創(chuàng)新項(xiàng)目中,風(fēng)險(xiǎn)投資機(jī)構(gòu)采取攫取行為獲取的收益至少不低于不采取攫取行為獲取的收益;第三項(xiàng)為非負(fù)約束條件。對(duì)式(7)作最優(yōu)化求解,可得如式(8)。

如果技術(shù)研發(fā)企業(yè)選擇的創(chuàng)新項(xiàng)目為關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目KP,與式(8)求解方法相同,以相同步驟可以得到如式(9)。

2.2.3 不同創(chuàng)新項(xiàng)目努力程度比較

結(jié)合式(4)、(6)、(8)和(9),可得到不同投資機(jī)構(gòu)參與下技術(shù)研發(fā)企業(yè)進(jìn)行不同創(chuàng)新項(xiàng)目的主觀努力程度函數(shù)矩陣,如表1所示。

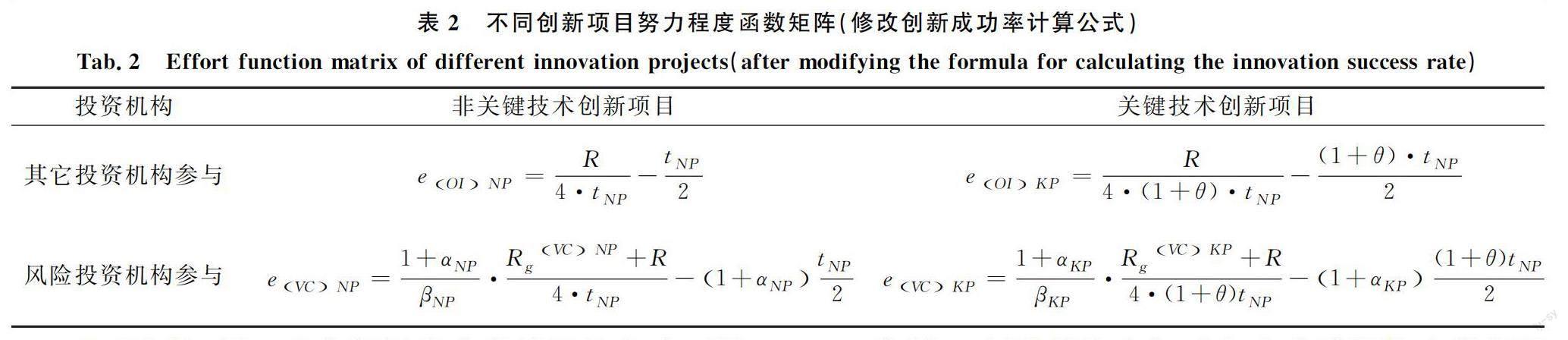

為驗(yàn)證上述計(jì)算結(jié)果的可靠性,本文將項(xiàng)目創(chuàng)新成功率計(jì)算公式改為pOI=e-t和pVC=ke-t,對(duì)上述模型推導(dǎo)過程重新進(jìn)行計(jì)算,得到修改創(chuàng)新成功率計(jì)算公式后不同投資機(jī)構(gòu)參與的技術(shù)研發(fā)企業(yè)進(jìn)行不同創(chuàng)新項(xiàng)目主觀努力程度的函數(shù)矩陣,如表2所示。

經(jīng)過比較可知,改變創(chuàng)新成功率的計(jì)算方式不影響不同投資機(jī)構(gòu)參與下技術(shù)研發(fā)企業(yè)進(jìn)行不同創(chuàng)新項(xiàng)目的主觀努力程度系數(shù),計(jì)算結(jié)果依然可靠。基于此,進(jìn)一步比較式(4)和式(8),得出eVCNP>eOINP。據(jù)此,本文提出如下命題:

命題一:風(fēng)險(xiǎn)投資參與對(duì)企業(yè)非關(guān)鍵技術(shù)創(chuàng)新具有促進(jìn)作用。

此外,通過對(duì)比式(6)和式(9)發(fā)現(xiàn)eVCKP>eOIKP,即在風(fēng)險(xiǎn)投資機(jī)構(gòu)參與下,企業(yè)關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目努力程度高于其它投資機(jī)構(gòu)參與的關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目,但并不能簡(jiǎn)單得出風(fēng)險(xiǎn)投資參與能夠有效促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的結(jié)論。原因在于,通過比較式(8)和式(9)可以發(fā)現(xiàn),難以確定eVCNP和eVCKP的相對(duì)值大小,其取決于風(fēng)險(xiǎn)投資機(jī)構(gòu)實(shí)施攫取行為在不同創(chuàng)新項(xiàng)目中能夠獲得的攫取收益、不同創(chuàng)新項(xiàng)目研發(fā)難度以及風(fēng)險(xiǎn)投資機(jī)構(gòu)增值服務(wù)和攫取行為所造成的項(xiàng)目減值之間的平衡。據(jù)此,本文提出如下命題:

命題二:風(fēng)險(xiǎn)投資參與未必能夠?qū)ζ髽I(yè)關(guān)鍵技術(shù)創(chuàng)新產(chǎn)生促進(jìn)作用。

首先,當(dāng)僅存在關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目時(shí),風(fēng)險(xiǎn)投資參與能夠促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新。其次,當(dāng)僅考慮風(fēng)險(xiǎn)投資機(jī)構(gòu)提供的增值服務(wù)時(shí),即βNP→0、βKP→0、RgVCNP→0和RgVCKP→0,風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新能否產(chǎn)生促進(jìn)作用取決于風(fēng)險(xiǎn)投資對(duì)不同類型創(chuàng)新項(xiàng)目提供的增值服務(wù)差異與創(chuàng)新項(xiàng)目研發(fā)難度差異。最后,僅考慮風(fēng)險(xiǎn)投資機(jī)構(gòu)實(shí)施的攫取行為,即αNP=0、αKP=0。一方面,由于風(fēng)險(xiǎn)投資機(jī)構(gòu)可以獲取攫取收益,使企業(yè)支付給風(fēng)險(xiǎn)投資機(jī)構(gòu)的最低契約收益降低,提高企業(yè)本身能夠獲得的創(chuàng)新項(xiàng)目收益,從而能夠激勵(lì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新;另一方面,企業(yè)實(shí)施攫取行為所產(chǎn)生的“所有權(quán)替代效應(yīng)”或“經(jīng)營(yíng)隧道效應(yīng)”有可能會(huì)降低關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目成功概率,對(duì)企業(yè)收益產(chǎn)生不良影響,從而抑制企業(yè)關(guān)鍵技術(shù)創(chuàng)新。考慮到專利權(quán)行政保護(hù)能夠在一定程度上限制風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)企業(yè)實(shí)施攫取行為的程度、范圍和影響,因此本文引入專利權(quán)行政保護(hù)進(jìn)行深入討論。

2.3 引入專利權(quán)行政保護(hù)的模型優(yōu)化求解

本文引入專利權(quán)行政保護(hù)參數(shù)μ,用以分析專利權(quán)行政保護(hù)能否提升風(fēng)險(xiǎn)投資參與對(duì)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用。首先,現(xiàn)有研究將關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目定義為發(fā)明專利,將非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目定義為實(shí)用新型專利和外觀設(shè)計(jì)專利。其次,相關(guān)學(xué)者認(rèn)為,針對(duì)發(fā)明專利的專利權(quán)行政保護(hù)強(qiáng)度強(qiáng)于實(shí)用新型專利和外觀設(shè)計(jì)專利[22]。為便于分析,本文假設(shè)針對(duì)實(shí)用新型專利和外觀設(shè)計(jì)專利的非關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目不存在專利權(quán)行政保護(hù)。最后,0<μ≤1,μ→0時(shí)表示當(dāng)前經(jīng)濟(jì)系統(tǒng)中專利權(quán)行政保護(hù)程度較低,μ=1時(shí)表示當(dāng)前經(jīng)濟(jì)系統(tǒng)中存在完全的專利權(quán)行政保護(hù)。

考慮專利權(quán)行政保護(hù)后,風(fēng)險(xiǎn)投資機(jī)構(gòu)對(duì)關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目實(shí)施攫取的空間受到限制,此時(shí)風(fēng)險(xiǎn)投資參與下關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目成功率pVCKP=1+αKP1-μβKPeVCKPtKP。與式(7)同理,得到引入專利權(quán)行政保護(hù)后的風(fēng)險(xiǎn)投資參與的關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目目標(biāo)利潤(rùn)函數(shù)如式(10)。

式(10)求解方法與式(7)相同,作最優(yōu)化求解后,可得如式(11)。

對(duì)式(11)關(guān)于μ求偏導(dǎo),可得eVCKP′隨μ變化而產(chǎn)生的變化趨勢(shì)如式(12)。

由式(12)可知,風(fēng)險(xiǎn)投資參與下企業(yè)關(guān)鍵技術(shù)創(chuàng)新項(xiàng)目努力程度與專利權(quán)行政保護(hù)參數(shù)μ的增加正相關(guān)。據(jù)此,本文提出如下命題:

命題三:專利權(quán)行政保護(hù)有利于提升風(fēng)險(xiǎn)投資參與對(duì)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用。

基于命題三,結(jié)合中國(guó)區(qū)域?qū)@麢?quán)行政保護(hù)強(qiáng)度差異,假設(shè)專利權(quán)行政保護(hù)較完善地區(qū)的專利權(quán)行政保護(hù)參數(shù)為μH,風(fēng)險(xiǎn)投資參與下企業(yè)關(guān)鍵技術(shù)創(chuàng)新努力程度為eHVCKP;有待完善地區(qū)的專利權(quán)行政保護(hù)參數(shù)為μL,風(fēng)險(xiǎn)投資參與下企業(yè)關(guān)鍵技術(shù)創(chuàng)新努力程度為eLVCKP。其中,0<μL<μH<1,0<RgH<RgL,將μH和μL代入式(11),可得如式(13)。

由式(13)可知eLVCKP<eHVCKP,根據(jù)馬治國(guó)和秦倩[23]、黎欣[24]的研究,東部地區(qū)和東北地區(qū)專利權(quán)行政保護(hù)強(qiáng)度高于中西部地區(qū)。據(jù)此,本文提出如下假設(shè):

H1a:在東部地區(qū)和東北地區(qū),風(fēng)險(xiǎn)投資參與有利于促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新;

H2b:在中部地區(qū)和西部地區(qū),風(fēng)險(xiǎn)投資參與難以促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新。

3 實(shí)證檢驗(yàn)與結(jié)果分析

3.1 數(shù)據(jù)來源與樣本選取

本文選取2010-2020年中國(guó)A股上市公司為研究樣本并作如下處理:①剔除金融行業(yè)、ST、*ST或PT上市公司樣本;②剔除數(shù)據(jù)嚴(yán)重缺失的樣本;③對(duì)樣本進(jìn)行1%和99%分位的Winsorize縮尾處理。最終,本文保留3 750家上市公司,合計(jì)23 865個(gè)觀測(cè)值。其中,上市公司專利、研發(fā)投入和地區(qū)專利數(shù)據(jù)均來源于中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái)(西藏自治區(qū)因數(shù)據(jù)缺失,故未納入統(tǒng)計(jì)),風(fēng)險(xiǎn)投資數(shù)據(jù)根據(jù)企業(yè)年末十大股東信息手工收集,專利權(quán)行政保護(hù)數(shù)據(jù)通過手工收集國(guó)家知識(shí)產(chǎn)權(quán)局官網(wǎng)中的專利執(zhí)法統(tǒng)計(jì)數(shù)據(jù)并加以計(jì)算而來,上市公司基本信息和財(cái)務(wù)數(shù)據(jù)根據(jù)CSMAR數(shù)據(jù)庫(kù)和Wind數(shù)據(jù)庫(kù)整理。本文采用Stata16軟件對(duì)上述數(shù)據(jù)進(jìn)行處理。

3.2 變量說明與模型構(gòu)建

3.2.1 變量定義與測(cè)度

(1)企業(yè)創(chuàng)新努力程度(Kpatent和Npatent)。參考相關(guān)研究,用專利申請(qǐng)量衡量企業(yè)創(chuàng)新努力程度[25],因?yàn)閷@跈?quán)數(shù)體現(xiàn)的是企業(yè)既有創(chuàng)新能力,而專利申請(qǐng)數(shù)則是企業(yè)創(chuàng)新行為的動(dòng)態(tài)表現(xiàn)。同時(shí),用發(fā)明專利申請(qǐng)數(shù)測(cè)度企業(yè)關(guān)鍵技術(shù)創(chuàng)新努力程度(Kpatent),用實(shí)用新型專利數(shù)和外觀設(shè)計(jì)專利數(shù)之和測(cè)度企業(yè)非關(guān)鍵技術(shù)創(chuàng)新努力程度(Npatent)[26]。由于發(fā)明專利在實(shí)用性、原創(chuàng)性、非顯而易見性、研發(fā)投入強(qiáng)度和經(jīng)濟(jì)效益方面均高于非發(fā)明專利,與關(guān)鍵技術(shù)創(chuàng)新的特征更接近,因此本文用發(fā)明專利表征關(guān)鍵技術(shù)創(chuàng)新。

(2)風(fēng)險(xiǎn)投資(VC)。參考吳超鵬等(2012)和李夢(mèng)雅等(2021)的研究方法,對(duì)上市公司年末十大股東信息進(jìn)行手工收集,并參考中國(guó)風(fēng)險(xiǎn)投資官網(wǎng)中的風(fēng)險(xiǎn)投資公司名錄和CV Source數(shù)據(jù)庫(kù)中的投資機(jī)構(gòu)名錄進(jìn)行辨別。如果存在風(fēng)險(xiǎn)投資機(jī)構(gòu),則表示上市公司創(chuàng)新行為有風(fēng)險(xiǎn)投資參與,VC取值為1,否則VC取值為0。

(3)專利權(quán)行政保護(hù)(Patpro)。已有研究對(duì)專利權(quán)行政保護(hù)的測(cè)量主要有兩種方法:一是構(gòu)建綜合知識(shí)產(chǎn)權(quán)保護(hù)指標(biāo)評(píng)價(jià)體系,這類方法由于缺乏公開數(shù)據(jù),因此在測(cè)算時(shí)存在一定困難。為此,更多研究采用單一指標(biāo)測(cè)量專利權(quán)行政保護(hù)強(qiáng)度,如各地區(qū)技術(shù)市場(chǎng)成交額與地區(qū)生產(chǎn)總值的比值、專利侵權(quán)糾紛累計(jì)結(jié)案數(shù)與專利侵權(quán)糾紛累計(jì)立案數(shù)的比值以及侵權(quán)訴訟案件數(shù)量與當(dāng)年專利授權(quán)數(shù)量的比值等指標(biāo)。據(jù)此,本文采用專利未被侵權(quán)率衡量專利權(quán)行政保護(hù)強(qiáng)度(Patpro)。

(4)控制變量。參考已有研究,本文選取企業(yè)規(guī)模(Size)、企業(yè)年齡(FirmAge)、資產(chǎn)負(fù)債率(Lev)、凈資產(chǎn)收益率(ROA)、營(yíng)業(yè)收入增長(zhǎng)率(Growth)、是否為國(guó)有企業(yè)(SOE)、第一大股東持股比例(Top1)、機(jī)構(gòu)投資者持股比例(INST)和研發(fā)支出(R&Dexp)作為控制變量,表3為各變量計(jì)算方法與描述性統(tǒng)計(jì)結(jié)果。

3.2.2 模型構(gòu)建

為進(jìn)一步分析風(fēng)險(xiǎn)投資參與對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新和非關(guān)鍵核心技術(shù)創(chuàng)新的差異化影響,以及專利權(quán)行政保護(hù)強(qiáng)度在風(fēng)險(xiǎn)投資與企業(yè)關(guān)鍵技術(shù)創(chuàng)新之間所發(fā)揮的影響作用,建立如下模型:

其中,Patenti,t分別為Kpatenti,t和Npatenti,t,下標(biāo)i表示企業(yè)i,下標(biāo)j表示省份j,t表示第t年,∑Controls為影響企業(yè)技術(shù)創(chuàng)新行為的一組控制變量。此外,為分析專利權(quán)行政保護(hù)強(qiáng)度在風(fēng)險(xiǎn)投資對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新作用中的調(diào)節(jié)效應(yīng),采用交乘項(xiàng)的方式將其加入回歸模型。ηj、θt和λi分別表示省份固定效應(yīng)、年份固定效應(yīng)和個(gè)體固定效應(yīng),εi,t為隨機(jī)擾動(dòng)項(xiàng)。為消除異方差的影響,在回歸分析中統(tǒng)一對(duì)絕對(duì)量作對(duì)數(shù)處理。

3.3 實(shí)證結(jié)果分析

3.3.1 風(fēng)險(xiǎn)投資參與影響企業(yè)創(chuàng)新行為的基準(zhǔn)回歸結(jié)果

表4列示了風(fēng)險(xiǎn)投資參與對(duì)企業(yè)不同類型創(chuàng)新行為影響的估計(jì)結(jié)果。其中,模型(1)和模型(2)為風(fēng)險(xiǎn)投資參與對(duì)企業(yè)非關(guān)鍵技術(shù)創(chuàng)新的影響結(jié)果;模型(3)和模型(4)為風(fēng)險(xiǎn)投資參與對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的影響結(jié)果;模型(2)、模型(4)分別在模型(1)和模型(3)的基礎(chǔ)上加入相應(yīng)控制變量,結(jié)果發(fā)現(xiàn)核心解釋變量系數(shù)符號(hào)和顯著性水平未發(fā)生實(shí)質(zhì)變化,因此本文進(jìn)一步對(duì)模型(2)和模型(4)進(jìn)行分析。

首先,模型(2)中風(fēng)險(xiǎn)投資變量系數(shù)在5%水平上顯著為正,表明全樣本中風(fēng)險(xiǎn)投資參與能夠促進(jìn)企業(yè)非關(guān)鍵技術(shù)創(chuàng)新,命題一得以驗(yàn)證。同時(shí),模型(4)中風(fēng)險(xiǎn)投資變量系數(shù)在1%水平上顯著為正,表明全樣本中風(fēng)險(xiǎn)投資參與能夠促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新。換言之,風(fēng)險(xiǎn)投資從全國(guó)企業(yè)樣本層面為企業(yè)創(chuàng)新提供的增值服務(wù)高于實(shí)施攫取行為而產(chǎn)生的創(chuàng)新抑制效應(yīng)。其次,模型(2)和模型(4)中僅營(yíng)業(yè)收入增長(zhǎng)率和第一大股東持股比例兩個(gè)控制變量回歸系數(shù)正負(fù)屬性不同,其余控制變量回歸系數(shù)正負(fù)屬性均相同。其中,第一大股東持股比例系數(shù)在模型(4)中為負(fù),而在模型(2)中在5%水平上顯著為正。可能是因?yàn)椋谝淮蠊蓶|持股比例越高,企業(yè)越容易產(chǎn)生攫取動(dòng)機(jī),從而抑制企業(yè)關(guān)鍵技術(shù)創(chuàng)新。

3.3.2 風(fēng)險(xiǎn)投資參與影響企業(yè)創(chuàng)新行為的異質(zhì)性結(jié)果

事實(shí)上,由于稟賦資源和環(huán)境條件不同,風(fēng)險(xiǎn)投資參與對(duì)企業(yè)創(chuàng)新行為的影響可能存在地區(qū)差異,因此本文進(jìn)一步作區(qū)域異質(zhì)性分析。本文將中國(guó)內(nèi)地30個(gè)省份劃分為東北、東部、中部和西部4個(gè)地區(qū),表5為分組回歸估計(jì)結(jié)果。模型(5)~(8)是非關(guān)鍵技術(shù)創(chuàng)新的區(qū)域異質(zhì)性回歸結(jié)果,風(fēng)險(xiǎn)投資系數(shù)在4個(gè)地區(qū)顯著為正,表明不同地區(qū)風(fēng)險(xiǎn)投資參與均對(duì)非關(guān)鍵技術(shù)創(chuàng)新具有正向影響。尤其是在東北地區(qū)和東部地區(qū),風(fēng)險(xiǎn)投資系數(shù)均在1%水平上顯著,可能是由于東北地區(qū)原有技術(shù)水平較低,因此風(fēng)險(xiǎn)投資產(chǎn)生顯著邊際效用;但對(duì)于東部地區(qū)而言,該地區(qū)擁有全國(guó)領(lǐng)先的產(chǎn)業(yè)優(yōu)勢(shì)和金融優(yōu)勢(shì),集聚了全國(guó)一半左右的上市公司,風(fēng)險(xiǎn)投資參與在企業(yè)之間容易產(chǎn)生創(chuàng)新協(xié)同效應(yīng)。

模型(9)~(12)是關(guān)鍵技術(shù)創(chuàng)新的區(qū)域異質(zhì)性回歸結(jié)果。回歸結(jié)果表明:風(fēng)險(xiǎn)投資在東北地區(qū)和東部地區(qū)仍然發(fā)揮對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用,其中東部地區(qū)影響系數(shù)在1%水平上顯著為正,假設(shè)H1a得到驗(yàn)證;而在中部地區(qū)和西部地區(qū),風(fēng)險(xiǎn)投資參與對(duì)關(guān)鍵技術(shù)創(chuàng)新產(chǎn)生抑制效應(yīng),尤其是中部地區(qū)影響系數(shù)在10%水平上顯著為負(fù),假設(shè)H1b得以驗(yàn)證,命題二也得到驗(yàn)證。原因可能在于:一方面,關(guān)鍵技術(shù)創(chuàng)新對(duì)企業(yè)研發(fā)實(shí)力和資源基礎(chǔ)有較高要求,而中部和西部地區(qū)各創(chuàng)新主體發(fā)展不均衡、研發(fā)水平存在較大差異,難以形成有效的市場(chǎng)競(jìng)爭(zhēng),風(fēng)險(xiǎn)投資參與所產(chǎn)生的創(chuàng)新增值效果有限;另一方面,各地區(qū)創(chuàng)新生態(tài)系統(tǒng)本身存在較大差異。例如,相較于東部地區(qū),中西部地區(qū)專利權(quán)行政保護(hù)水平普遍較低,導(dǎo)致風(fēng)險(xiǎn)投資參與企業(yè)關(guān)鍵技術(shù)創(chuàng)新所產(chǎn)生的負(fù)面效應(yīng)大于增值產(chǎn)生的正向效應(yīng),從而對(duì)關(guān)鍵技術(shù)創(chuàng)新產(chǎn)生抑制作用。

3.3.3 專利權(quán)行政保護(hù)的調(diào)節(jié)效應(yīng)

多項(xiàng)研究表明,專利權(quán)行政保護(hù)能夠促進(jìn)企業(yè)技術(shù)創(chuàng)新,因此本文進(jìn)一步檢驗(yàn)專利權(quán)行政保護(hù)能否調(diào)節(jié)風(fēng)險(xiǎn)投資對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的影響作用,即專利權(quán)行政保護(hù)能否與風(fēng)險(xiǎn)投資一起形成對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的協(xié)同促進(jìn)作用。本文對(duì)風(fēng)險(xiǎn)投資、專利權(quán)行政保護(hù)以及兩者交互項(xiàng)對(duì)企業(yè)不同類型創(chuàng)新行為的影響進(jìn)行回歸檢驗(yàn),結(jié)果如表6所示。

模型(13)、(14)分別為非關(guān)鍵技術(shù)創(chuàng)新和關(guān)鍵技術(shù)創(chuàng)新調(diào)節(jié)效應(yīng)檢驗(yàn)結(jié)果,在加入專利權(quán)行政保護(hù)及其與風(fēng)險(xiǎn)投資的交互項(xiàng)后發(fā)現(xiàn),風(fēng)險(xiǎn)投資對(duì)不同類型技術(shù)創(chuàng)新的影響系數(shù)依然顯著為正,專利權(quán)行政保護(hù)對(duì)非關(guān)鍵技術(shù)創(chuàng)新和關(guān)鍵技術(shù)創(chuàng)新的影響系數(shù)為正,表明風(fēng)險(xiǎn)投資和專利權(quán)行政保護(hù)均能夠有效促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新。此外,風(fēng)險(xiǎn)投資、專利權(quán)行政保護(hù)的交互項(xiàng)在10%水平上顯著為正,表明企業(yè)所在省份專利權(quán)行政保護(hù)強(qiáng)度越高,風(fēng)險(xiǎn)投資對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用越顯著,兩者能夠產(chǎn)生正向協(xié)同效應(yīng),命題三得到驗(yàn)證。

3.4 穩(wěn)健性檢驗(yàn)

為確保研究結(jié)論的穩(wěn)健性,本文從3個(gè)方面進(jìn)行穩(wěn)健性檢驗(yàn):一是更換被解釋變量測(cè)量方法,分別用當(dāng)年發(fā)明專利申請(qǐng)量與當(dāng)年總資產(chǎn)的比值、當(dāng)年實(shí)用新型專利和外觀設(shè)計(jì)專利申請(qǐng)量之和與當(dāng)年總資產(chǎn)的比值測(cè)量企業(yè)關(guān)鍵技術(shù)創(chuàng)新努力程度及非關(guān)鍵技術(shù)創(chuàng)新努力程度;二是考慮制造業(yè)是中國(guó)技術(shù)創(chuàng)新最為活躍的領(lǐng)域之一,因此以證監(jiān)會(huì)門類行業(yè)代碼為篩選條件縮小樣本范圍,進(jìn)行回歸檢驗(yàn);三是考慮某些年份企業(yè)無專利產(chǎn)出,故將樣本范圍縮小為在樣本期內(nèi)成功獲得專利授權(quán)的企業(yè)進(jìn)行回歸檢驗(yàn)[27]。如表7所示,模型(15)~(17)分別是上述3種方法的穩(wěn)健性檢驗(yàn)結(jié)果。

從表7可以看出,在替換被解釋變量后,風(fēng)險(xiǎn)投資參與對(duì)企業(yè)關(guān)鍵技術(shù)創(chuàng)新和非關(guān)鍵技術(shù)創(chuàng)新的影響系數(shù)依然顯著為正,與表4基準(zhǔn)回歸結(jié)果一致;在調(diào)節(jié)效應(yīng)穩(wěn)健性檢驗(yàn)中,風(fēng)險(xiǎn)投資和專利權(quán)行政保護(hù)的交互項(xiàng)系數(shù)雖然不顯著,但依然為正,與表6回歸結(jié)果基本一致,驗(yàn)證了本文回歸結(jié)果的穩(wěn)健性。

4 結(jié)語(yǔ)

4.1 研究結(jié)論

關(guān)鍵技術(shù)突破始于企業(yè)研發(fā)投入環(huán)節(jié),但當(dāng)前技術(shù)生存期內(nèi)投入不足是造成關(guān)鍵技術(shù)缺失的重要原因。風(fēng)險(xiǎn)投資作為一種與企業(yè)創(chuàng)新活動(dòng)相匹配的資本形態(tài),可以從增值和攫取兩個(gè)方面影響企業(yè)關(guān)鍵技術(shù)創(chuàng)新。本文通過對(duì)風(fēng)險(xiǎn)投資影響企業(yè)創(chuàng)新行為的作用機(jī)制進(jìn)行理論推演,選取2010-2020年中國(guó)A股上市公司為研究樣本進(jìn)行實(shí)證檢驗(yàn),得出如下結(jié)論:①風(fēng)險(xiǎn)投資整體上對(duì)企業(yè)創(chuàng)新具有積極作用,但對(duì)不同技術(shù)類型創(chuàng)新行為的影響作用不同,一方面,風(fēng)險(xiǎn)投資能夠顯著促進(jìn)企業(yè)非關(guān)鍵技術(shù)創(chuàng)新,另一方面,風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用存在區(qū)域異質(zhì)性;②相比于西部地區(qū)和中部地區(qū),風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新的促進(jìn)作用在東部地區(qū)和東北地區(qū)更加顯著;③加強(qiáng)專利權(quán)行政保護(hù)能夠提升風(fēng)險(xiǎn)投資對(duì)關(guān)鍵技術(shù)創(chuàng)新的正向影響作用。

4.2 政策建議

(1)提升風(fēng)險(xiǎn)投資創(chuàng)新效率,強(qiáng)化行業(yè)規(guī)范管理。現(xiàn)階段,風(fēng)險(xiǎn)投資在中國(guó)蓬勃發(fā)展,但相關(guān)機(jī)構(gòu)投資水平、聲譽(yù)及背景參差不齊。因此,應(yīng)強(qiáng)化風(fēng)險(xiǎn)投資機(jī)構(gòu)管理,建立安全高效的風(fēng)險(xiǎn)投資進(jìn)入和退出機(jī)制,最大限度發(fā)揮風(fēng)險(xiǎn)投資的增值作用,注重風(fēng)險(xiǎn)投資參與企業(yè)上市審核中的技術(shù)創(chuàng)新能力,使風(fēng)險(xiǎn)投資機(jī)構(gòu)實(shí)質(zhì)性服務(wù)企業(yè)關(guān)鍵技術(shù)創(chuàng)新。

(2)完善專利權(quán)保護(hù)法律法規(guī),優(yōu)化企業(yè)創(chuàng)新環(huán)境。深化行政、司法和刑事“三審合一”體制機(jī)制改革,優(yōu)化企業(yè)創(chuàng)新環(huán)境,降低投資機(jī)構(gòu)對(duì)企業(yè)創(chuàng)新造成的負(fù)面影響。此外,進(jìn)一步甄別投資機(jī)構(gòu)特征和技術(shù)創(chuàng)新類型,有針對(duì)性地采取專利權(quán)行政保護(hù)手段,提升專利權(quán)保護(hù)效率,有效促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新。

(3)積極引導(dǎo)和激勵(lì)企業(yè)創(chuàng)新行為,強(qiáng)化企業(yè)創(chuàng)新意識(shí)。一方面,企業(yè)作為實(shí)現(xiàn)關(guān)鍵技術(shù)突破的重要?jiǎng)?chuàng)新主體,政府應(yīng)通過稅收減免、研發(fā)補(bǔ)貼和薪酬激勵(lì)等方式促進(jìn)企業(yè)加大研發(fā)投入,并通過設(shè)置技術(shù)標(biāo)準(zhǔn)和定期開展技術(shù)交流會(huì)的方式引導(dǎo)企業(yè)創(chuàng)新方向,使其關(guān)注關(guān)鍵技術(shù)創(chuàng)新;另一方面,引導(dǎo)企業(yè)與各行為主體構(gòu)建激勵(lì)相容的制度架構(gòu),從企業(yè)內(nèi)部強(qiáng)化員工創(chuàng)新意識(shí),喚醒員工創(chuàng)新活力。

4.3 不足與展望

本文存在以下不足:①用發(fā)明專利衡量關(guān)鍵技術(shù)創(chuàng)新一定程度上忽略了關(guān)鍵技術(shù)隱含的技術(shù)領(lǐng)域要求,未來應(yīng)結(jié)合國(guó)家統(tǒng)計(jì)局發(fā)布的《戰(zhàn)略性新興產(chǎn)業(yè)分類與國(guó)際專利分類參照關(guān)系表(2021)》對(duì)關(guān)鍵技術(shù)進(jìn)行識(shí)別;②關(guān)于專利權(quán)行政保護(hù),因受客觀條件限制,選取的單一指標(biāo)難以完全闡釋不同地區(qū)的專利權(quán)行政保護(hù)強(qiáng)度,未來應(yīng)構(gòu)建綜合指標(biāo)分析風(fēng)險(xiǎn)投資能否與專利權(quán)行政保護(hù)產(chǎn)生協(xié)同效應(yīng);③僅探討專利權(quán)行政保護(hù)在風(fēng)險(xiǎn)投資促進(jìn)企業(yè)關(guān)鍵技術(shù)創(chuàng)新中的正向調(diào)節(jié)效應(yīng),未來應(yīng)將產(chǎn)權(quán)性質(zhì)、數(shù)字化水平和人力資本投入等技術(shù)創(chuàng)新變量納入回歸模型,深入探討風(fēng)險(xiǎn)投資影響企業(yè)關(guān)鍵技術(shù)創(chuàng)新的作用機(jī)制和邊界條件。

參考文獻(xiàn):

[1] LERNER J. Venture capitalists and the oversight of private firms [J].Journal of Finance,1995,50(1): 301-318.

[2] 吳福象,劉彤彤,段巍.設(shè)備質(zhì)量投資、技術(shù)等級(jí)階梯與全要素生產(chǎn)率增長(zhǎng)[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2021,30(1):15-28.

[3] 王燕鵬,韓濤,陳芳.融合文獻(xiàn)知識(shí)聚類和復(fù)雜網(wǎng)絡(luò)的關(guān)鍵技術(shù)識(shí)別方法研究[J].圖書情報(bào)工作,2020,64(16):105-113.

[4] 張可,高慶昆.基于突破性技術(shù)創(chuàng)新的企業(yè)核心競(jìng)爭(zhēng)力構(gòu)建研究[J].管理世界,2013,29(6):180-181.

[5] 劉業(yè)鑫,吳偉偉,于渤.技術(shù)管理能力對(duì)突破性技術(shù)創(chuàng)新行為的影響[J].科學(xué)學(xué)研究,2020,38(5):925-935.

[6] 邵云飛,詹坤,吳言波.突破性技術(shù)創(chuàng)新:理論綜述與研究展望[J].技術(shù)經(jīng)濟(jì),2017,36(4):30-37.

[7] 張杰.中國(guó)關(guān)鍵核心技術(shù)創(chuàng)新的特征、阻礙和突破[J].江蘇行政學(xué)院學(xué)報(bào),2019,19(2):43-52.

[8] 郭彥彥,吳福象.專利權(quán)行政保護(hù)、關(guān)鍵技術(shù)創(chuàng)新與企業(yè)全要素生產(chǎn)率增長(zhǎng)[J].經(jīng)濟(jì)經(jīng)緯,2021,38(5):101-110.

[9] 夏清華,樂毅.風(fēng)險(xiǎn)投資促進(jìn)了中國(guó)企業(yè)的技術(shù)創(chuàng)新嗎[J].科研管理,2021,42(7):189-199.

[10] JAFFE A B.Technological opportunity and spillovers of R&D:evidence from firms' patents,profits,and market value[J].American Economic Review,1986,76(5):984-1001.

[11] ATANASOV V, IVANOV V, LITVAK K.VCs and the expropriation of entrepreneurs[R].Working Paper,2006.

[12] 唐曼萍,彭馨怡,王運(yùn)陳.“增值”還是“逐名”:風(fēng)險(xiǎn)投資與企業(yè)科技創(chuàng)新——基于不同資本背景風(fēng)險(xiǎn)投資的比較研究[J].財(cái)經(jīng)科學(xué),2019,63(9):39-52.

[13] 董屹宇,郭澤光.風(fēng)險(xiǎn)資本與企業(yè)技術(shù)創(chuàng)新——基于要素密集度行業(yè)差異性的研究[J].財(cái)貿(mào)研究,2021,32(8):99-110.

[14] 段勇倩,陳勁.風(fēng)險(xiǎn)投資、產(chǎn)學(xué)研合作與區(qū)域創(chuàng)新效率——基于DEA-Tobit兩階段模型的實(shí)證分析[J].工業(yè)技術(shù)經(jīng)濟(jì),2021,40(7):3-11.

[15] 李春濤,郭培培,張璇.知識(shí)產(chǎn)權(quán)保護(hù)、融資途徑與企業(yè)創(chuàng)新——基于跨國(guó)微觀數(shù)據(jù)的分析[J].經(jīng)濟(jì)評(píng)論,2015,36(1):77-91.

[16] 魯桐,黨印.投資者保護(hù)、行政環(huán)境與技術(shù)創(chuàng)新:跨國(guó)經(jīng)驗(yàn)證據(jù)[J].世界經(jīng)濟(jì),2015,38(10):99-124.

[17] 莊子銀,賈紅靜,李汛.知識(shí)產(chǎn)權(quán)保護(hù)對(duì)企業(yè)創(chuàng)新的影響研究——基于企業(yè)異質(zhì)性視角[J/OL].南開管理評(píng)論:1-22[2021-12-10].http://kns.cnki.net/kcms/detail/12.128 8.f.20210923.1037.002.html.

[18] 黨文娟,羅慶鳳.環(huán)境管制、知識(shí)產(chǎn)權(quán)保護(hù)與區(qū)域創(chuàng)新能力——基于中國(guó)省際面板數(shù)據(jù)的實(shí)證研究[J].重慶大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2021,27(3):203-215.

[19] 黎文靖,彭遠(yuǎn)懷,譚有超.知識(shí)產(chǎn)權(quán)司法保護(hù)與企業(yè)創(chuàng)新——兼論中國(guó)企業(yè)創(chuàng)新結(jié)構(gòu)的變遷[J].經(jīng)濟(jì)研究,2021,56(5):144-161.

[20] 唐素琴,姚夢(mèng).專利權(quán)行政保護(hù)的正當(dāng)性探析[J].知識(shí)產(chǎn)權(quán),2014,28(1):50-54.

[21] DESSI R,YIN N.Venture capital,patents and innovation[R].Working Paper,2011.

[22] 顧曉燕,薛平平,朱瑋瑋.知識(shí)產(chǎn)權(quán)保護(hù)的技術(shù)創(chuàng)新效應(yīng):量變抑或質(zhì)變[J].中國(guó)科技論壇,2021,37(10):31-39.

[23] 馬治國(guó),秦倩.中美貿(mào)易摩擦背景下中國(guó)區(qū)域知識(shí)產(chǎn)權(quán)保護(hù)環(huán)境的評(píng)價(jià)與優(yōu)化[J].西安交通大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019,39(5):29-38.

[24] 黎欣.產(chǎn)業(yè)集聚、知識(shí)產(chǎn)權(quán)保護(hù)與區(qū)域創(chuàng)新發(fā)展[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào),2021,37(2):1-12.

[25] HALL B H, D HARHOFF.Recent research onthe economics of patents[J].Annual Review of Economics,2012,4: 541-565.

[26] 羅宏,秦際棟.國(guó)有股權(quán)參股對(duì)家族企業(yè)創(chuàng)新投入的影響[J].中國(guó)工業(yè)經(jīng)濟(jì),2019,37(7):174-192.

[27] 竺李樂,吳福象,張?chǎng)?國(guó)有企業(yè)創(chuàng)新行為:特征事實(shí)與來自民營(yíng)資本入股的影響[J].財(cái)經(jīng)論叢,2022,38(8):102-112.

(責(zé)任編輯:王敬敏)

Venture Capital, Patent Administrative Protection and Key Technological Innovation

Mao Yichong1, Wu Fuxiang1,2, Ge Heping3

(1.School of Economics, Nanjing University;2.Research Center for Economic and Social Development of the

Yangtze River Delta, Nanjing University, Nanjing 210093, China; 3.School of Management Engineering,

Nanjing University of Information Science and Technology, Nanjing 210044, China)

Abstract:Since the reform and opening up, China's foreign investment strategy of ‘exchanging market for technology has effectively improved the production capacity and technical level of domestic enterprises. But to a considerable extent, some core links of the industrial chain are controlled by foreign-funded enterprises, resulting in a certain gap between domestic enterprises and foreign enterprises in key technologies. Only by promoting the independent innovation of local enterprises can China fundamentally deal with the dilemma of core technologies being controlled by other countries. The original intention of the development of venture capital is to serve the R&D innovation and value reengineering of enterprises. At the same time, some domestic research have pointed out that it is necessary to deepen the reform of the system and mechanism, and strengthen the support of the capital market for scientific and technological innovation. Therefore, venture capital should play an important role in China's key technological breakthroughs.

The research of this paper stems from the following practical problems: on the one hand, although the number of patent applications in China has doubled, the number of invention patents is still far lower than the number of utility model patent applications and design patent applications. On the other hand, the amount of venture capital in China has increased from 5.401 billion yuan in 2000 to 374.946 billion yuan in 2020, and the number of venture capital cases has also increased from 226 in 2000 to 1,393 in 2020. The importance of venture capital has become increasingly prominent. However, whether venture capital can substantially enhance the innovation capability of Chinese enterprises remains to be further verified.

Theoretically, the reasons for the lack of key technologies in China include insufficient investment during the technology's lifetime. Venture capital can alleviate the externality of innovation financing from capital appreciation and innovation tendency, thus providing an opportunity to solve the problem of a lack of key technologies. However, venture capital institutions may ‘grab innovative achievements of enterprises through ownership substitution, financial tunnels or operating tunnels, thereby inhibiting key technological innovations. Therefore, there is uncertainty about the effect of venture capital on key technological innovation of enterprises. In order to solve the above problems to a certain extent, this paper further considers the patent protection.

This paper constructs an enterprise innovation behavior decision-making model that considers venture capital and distinguishes key technological innovations from non-key technological innovations based on the theoretical framework of Dessi & Yin (2011). In addition, the administrative protection of patent rights is added to the model to make it more practical. The model is deduced as follows: firstly, based on the principal-agent theory, it constructs the basic framework of the decision-making model of enterprise innovation behavior involving investment institutions; secondly, the project profit function is optimized and compared; finally, this paper introduces the administrative protection of patent rights to analyze whether it can effectively enhance the role of venture capital in promoting key technological innovation, and try to explore the impact of regional heterogeneity of venture capital on key technological innovation of enterprises. In addition, this paper also selects all A-share listed companies in China from 2010 to 2020 as research samples for empirical testing. It is found that venture capital has a positive effect on corporate innovation as a whole, but its impact on corporate innovation behavior of different technology types is different. Specifically, on the one hand, venture capital can significantly promote non-key technological innovation of enterprises; on the other hand there is regional heterogeneity in the promotion of key technological innovation. The promotion of venture capital on key technological innovation is more significant in the eastern and northeastern regions than in? the western and central regions. In addition, it can improve the positive impact of venture capital on key technological innovations by strengthening the administrative protection of patent rights.

This paper suggests? improving the innovation promotion efficiency of venture capital and strengthening industry standard management, the relevant laws and regulations on patent protection, and optimizing the innovation environment of enterprises. It is also important to actively guide and encourage enterprises to innovate behaviors, and cultivate enterprise innovation awareness.

Key Words:Venture Capital; Administrative Protection of Patent Rights; Key Technological Innovation; Regional Heterogeneity

- 科技進(jìn)步與對(duì)策的其它文章

- 隱性知識(shí)共享對(duì)知識(shí)型員工越軌創(chuàng)新的影響機(jī)制研究

- 非工作時(shí)間工作連通行為對(duì)員工創(chuàng)造力的雙刃劍效應(yīng):基于賦權(quán)奴役悖論

- 企業(yè)家情懷、風(fēng)險(xiǎn)承擔(dān)能力與企業(yè)創(chuàng)新績(jī)效

- 要素協(xié)同驅(qū)動(dòng)電商平臺(tái)互補(bǔ)企業(yè)創(chuàng)業(yè)績(jī)效組態(tài)路徑研究

- 戰(zhàn)略創(chuàng)業(yè)理論視角下服務(wù)創(chuàng)新驅(qū)動(dòng)機(jī)制研究

- 國(guó)家重點(diǎn)實(shí)驗(yàn)室提高企業(yè)原始創(chuàng)新能力了嗎