基金信息披露數字化與被持股公司綠色創新

2023-10-03 14:54:58武晨王可第

科技進步與對策 2023年10期

關鍵詞:信息披露

武晨 王可第

摘 要:基于中國證監會要求所有基金公司在指定網站使用XBRL格式披露基金信息這一準自然實驗,采用雙重差分方法考察基金信息披露數字化對被持股企業綠色創新行為的影響。結果發現,基金信息披露數字化顯著促進被持股企業綠色創新產出。進一步分析發現,基金信息披露數字化促進被持股企業綠色創新行為是通過提高投資者信息處理效率和發揮機構投資者的外部治理作用實現的。分組檢驗發現,基金信息披露數字化能夠顯著提升創新能力不足和創新意愿較低企業的綠色表現。結論表明,數字化轉型可以有效提升資本市場服務水平,激勵企業綠色發展。

關鍵詞:證券投資基金;數字化轉型;信息披露;綠色創新;XBRL

DOI:10.6049/kjjbydc.2022100578

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2023)10-0013-12

0 引言

大數據、人工智能和工業互聯網等數字技術持續涌現,新一輪數字技術蓬勃發展。數字技術作為新一代通用技術,能夠顯著提高資本市場服務水平。使用數字技術能夠有效提高信息傳播效率,從而降低資本市場交易成本[1]。資本市場在引領企業創新、推動產業結構轉型等方面,發揮基礎性、戰略性作用。數字技術發展能夠為資本市場帶來新的機遇,資本市場借助數字技術可以高效滿足實體經濟發展需要,服務國家創新發展戰略需求。當前,我國經濟已由高速增長階段轉向高質量發展階段。將生態環境保護與經濟增長納入戰略發展規劃,關注生態環境變化的同時尋找新的經濟增長點,對加快經濟結構綠色轉型具有長遠意義。數字技術不僅可以有效降低資本市場交易成本,而且有助于資本市場發揮引領作用,促進企業綠色創新。

2009年,證監會要求所有基金公司使用XBRL格式披露基金信息,將數字技術運用于基金市場信息披露。XBRL全稱為可擴展商業報告語言(EXtensible Business Reporting Language),運用XBRL技術有效實現財務信息數據化、規范化和標準化[2-3]。技術規范(Specification)、標引規范(Taxonomy)和實例文檔(Instant Document)是XBRL技術框架的三大組成部分。其中,技術規范是指在XBRL技術運用過程中必須遵循基本語法規則和工作準則,這些語法規則和工作準則是由XBRL國際組織定義的,或是世界各國在應用XBRL技術過程中都遵循的慣例;標引規范是指世界各個國家和地區在使用XBRL技術時要根據國家或地區的會計準則與行業應用,定義適用的詞匯表;實例文檔是指可由支持XBRL技術的計算機軟件按照相關標引規范生成的標準化文件,實例文檔的關鍵數據是可以被計算機軟件標引、識別的數據,有助于計算機數據處理與分析效率提升。信息披露的語言風格和信息披露格式會影響投資者對信息的認知與決策效率,XBRL技術可為信息使用者提供更加準確、可信的財務信息,并將財務信息轉化為計算機語言,方便計算機快速獲取財務信息[4-6],從而極大地提高利益相關者收集、處理、交換和使用信息的效率[7-8]。

已有研究分別從綠色信貸政策、綠色債券發行及股票市場發達程度等角度,分析資本市場對企業綠色行為的影響[9-11],鮮有研究關注資本市場數字化轉型對企業綠色行為的影響,對基金市場信息披露數字化能否促進企業綠色創新這一問題的研究更是匱乏。證監會要求所有基金公司使用XBRL格式披露基金信息,進一步提升信息披露要求和標準,從而實現基金信息數字化、標準化和規范化。數字技術在資本市場的應用能夠進一步強化會計信息的治理效用,提高資本市場效率和企業投資決策效率。因此,本文基于證監會要求所有基金公司在指定網站使用XBRL格式披露基金信息這一準自然實驗,探究基金市場信息披露數字化對企業綠色創新的影響。解答這一問題不僅可為研究基金市場信息披露數字化轉型對企業綠色行為的影響提供新的經驗證據,而且有助于回答資本市場微觀結構如何激勵企業綠色創新發展這一問題,豐富基金市場信息披露數字化與企業綠色發展關系的相關研究,從而為政府部門、市場監管者、基金經理人和投資者更好地推動企業綠色發展提供參考。

本文可能的貢獻如下:首先,驗證資本市場信息披露數字化對企業綠色創新行為的影響。本文發現,資本市場信息披露數字化可以有效促進上市公司綠色創新。由此,資本市場應充分利用數字技術提高金融服務效率,更好地發揮其服務職能。其次,本文發現,數字技術可以顯著提高資本市場的有效性,實現信息標準化和規范化,降低信息收集和處理成本。此外,數字技術能夠緩解投資者與基金經理人間的代理問題,有效約束企業經理人的短視行為,從而激發企業綠色創新。最后,本文發現,數字技術不僅可以有效提高資本市場的有效性,改善資本市場資金配置效率,而且能夠激發企業綠色創新活力,從而促進企業綠色發展。

1 研究背景與理論分析

已有研究發現,使用XBRL技術披露財務信息,可以實現財務信息規范化和標準化,降低代理成本并提高信息的有效性[4-6]。Apostolou&Nanopoulos[4]、Yoon等[5]研究發現,XBRL技術可以顯著降低信息不對稱性,提高信息透明度;曾建光等[6]發現,基金公司采用XBRL技術披露基金信息可以顯著降低開放式基金的代理成本,從而提高開放式基金績效;曾建光等[7]還發現,證監會強制基金公司采用XBRL技術在指定網站披露基金信息,能夠顯著增加開放式基金的資金凈流入,從而提升資本市場資源配置效率;鄭濟孝[8]研究發現,采用XBRL格式的財務報告可以有效降低基金指數的隨機游走程度,從而提高中國基金市場的有效性。因此,本文認為,基金市場信息披露數字化能夠提高信息披露質量,進而降低投資者信息收集成本并提升其信息處理效率。基金公司使用XBRL技術披露基金信息可以改善基金市場信息環境,從而提高基金市場信息的有效性。良好的基金市場信息環境不僅能夠改善被持股企業創新環境,而且有助于發揮機構投資者對被持股企業的治理作用,進而激勵企業綠色創新行為,增加企業綠色創新產出。

(1)證監會要求基金公司在指定平臺使用XBRL格式披露基金相關信息,有助于提高基金市場信息透明度,緩解投資者與基金經理人間的代理問題。基金公司使用XBRL格式披露基金相關信息,能夠為投資者提供可信度高、可靠性強的數據,從而降低投資者與其他利益相關者的信息收集成本。XBRL格式報表采用可拓展標記語言相關技術,支持計算機批量讀取數據、處理信息,能夠有效提高投資者對基金信息的處理效率與基金市場信息透明度[7-8]。較高的基金信息透明度可以抑制基金經理人惡意操縱市場、擾亂基金市場等短視行為,會讓注重綠色發展的企業得到更多關注,進而引導企業注重長線價值投資[12-13]。同時,較高的基金信息透明度不僅能夠吸引更多資金流入基金市場,而且可以提高基金經理人工作積極性與資本市場資金配置效率[7,14],從而為企業營造良好的綠色創新環境。

(2)基金公司使用XBRL格式披露基金財務信息,有助于深化投資者對基金的了解,并敦促基金經理人加強對被持股企業的監督。如果投資者發現基金經理人的投資行為不符合其預期或基金表現不佳,就可以從市面上選取其它基金,這種用腳投票的方式能夠倒逼基金經理人關注公司創新行為[15-16]。雖然企業綠色創新行為是耗時較長且充滿不確定性風險的投資行為,但由于我國經濟處于結構化轉型期,企業不僅需要關注自身增長,更要重視生態環境,因而綠色創新是企業發展的不二選擇。相比于個人投資者,基金投資者在風險處理與創新行為監督方面更有經驗[17-18]。基金投資者不僅可以引導企業從事與長期價值相關的活動、抑制企業管理層過度投資等短視行為[13],而且能夠利用信息優勢促進企業綠色創新,確保企業綠色創新活動順利開展[19]。綜上,基金公司使用XBRL格式披露基金相關信息,有助于投資者加強對基金經理人的監督。由此,企業綠色創新水平得以提升。

綜上所述,本文認為,基金信息披露數字化可以顯著激勵被持股企業綠色創新,有助于資本市場充分發揮激勵作用,助力企業綠色高質量發展的同時,推動綠色經濟發展。

2 數據來源、變量選取與模型設定

2.1 數據來源

本文以2004—2019年我國滬深A股上市公司為研究對象,主要采用上市公司綠色專利申請數據與上市公司財務特征數據,并按照以下步驟對樣本進行處理:首先,剔除金融保險業上市公司;其次,剔除相關數據缺失的樣本企業;最后,對主要連續變量進行1%的Winsorize處理,得到35 535個年度觀測值。

2.2 模型構建與指標設定

基于雙重差分模型,本文構建模型檢驗基金信息披露數字化對綠色創新的影響,如模型(1)所示。

GreenInnovationt+1=β0+β1XBRLt×Treati+γXi,t+Year+ID+εi,t(1)

參考齊紹洲等[20]、王馨和王營(2021)的研究成果,本文使用綠色專利申請衡量企業綠色創新表現。為了消除綠色專利申請數據右偏分布問題,本文對企業綠色專利申請數量、綠色發明專利申請數量和綠色實用新型專利申請數量加1后取對數,得到綠色專利(Green Patents)、綠色發明專利(Green Invt)和綠色實用新型專利(Green Uty),以此衡量企業綠色創新。

模型(1)中的解釋變量是XBRL與Treat的交乘項。其中,XBRL為政策實施時間的虛擬變量,Treat為是否為實驗組的虛擬變量。根據企業是否被基金重倉,即在政策實施前3年,企業被基金持股(經機構投資者持股水平調整后)水平是否高于其所在行業被基金持股水平的中位數,以此確定本文處理組和對照組。

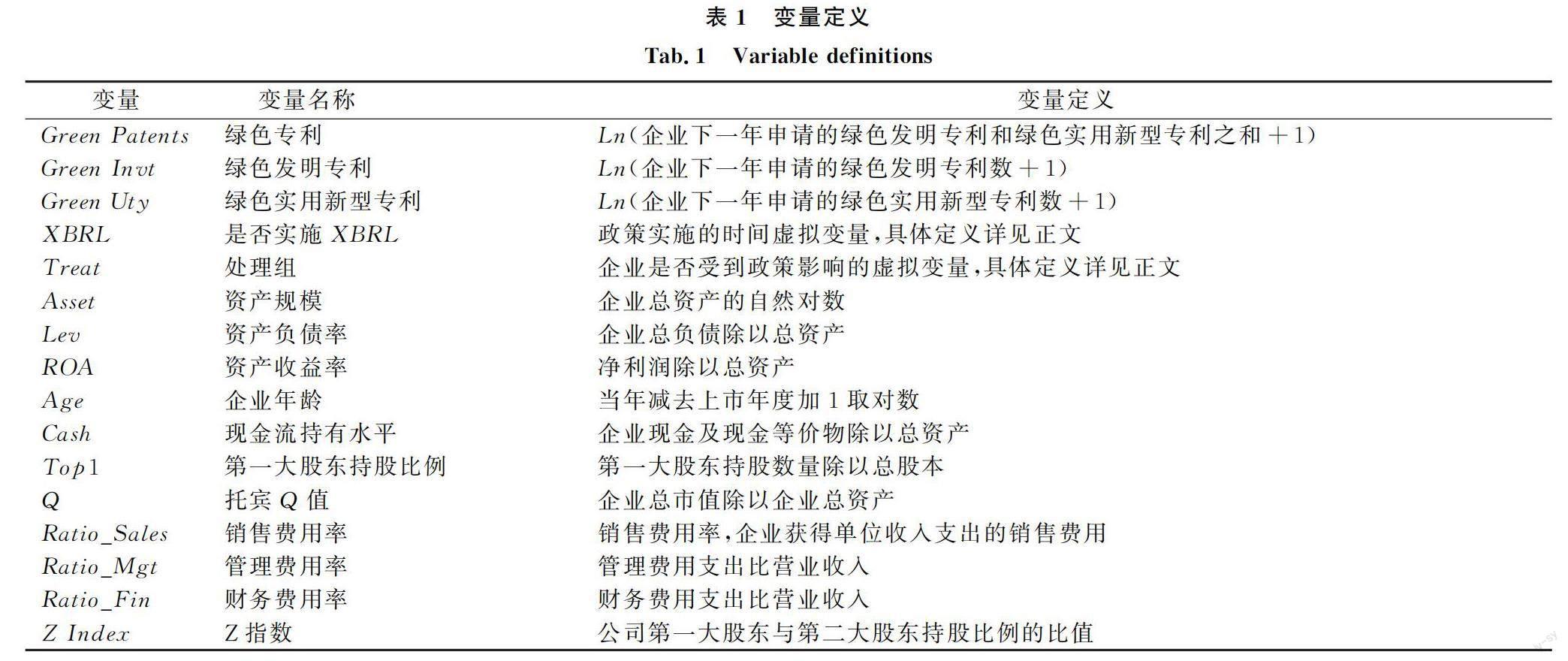

為了控制其它經濟特征指標對企業綠色創新的影響,本文引入下列控制變量:企業資產規模(Asset)、企業負債水平(Lev)、盈利能力(ROA)、企業年齡(Age)、現金流持有水平(Cash)、大股東持股情況(Top1)、托賓Q值(Q)、銷售費用率(Ratio_Sales)、管理費用率(Ratio_Mgt)、財務費用率(Ratio_Fin)和Z指數(Z Index),變量定義見表1。為了確保研究結果的穩健性,本文控制時間固定效應和個體固定效應,并對回歸標準誤進行公司層面的聚類調整。

3 實證結果及分析

3.1 描述性統計

表2匯報了主要變量描述性統計結果。由表2可以看出,上市公司綠色專利(Green Patents)、上市公司綠色發明專利(Green Invt)和上市公司綠色實用新型專利(Green Uty)的平均值分別是0.310、0.204、0.189,九五分位數分別是1.946、1.386和1.386,最大值分別是7.085、6.590和6.146,標準差分別為0.743、0.589和0.545。上述結果表明,上市公司綠色創新行為在樣本企業間存在較大差異,上市公司在綠色發明專利方面的綠色創新行為較上市公司綠色實用新型專利方面的綠色創新行為更活躍。證監會要求基金公司使用XBRL格式披露信息前后的虛擬變量(XBRL)均值是0.808,標準差是0.394;上市公司是否被基金公司重倉持有(Treat)的均值是0.429,標準差是0.495。此外,其它控制變量取值均在合理范圍內。

3.2 平行趨勢檢驗

為了確保雙重差分估計量的一致性,本文進行平行趨勢檢驗。首先,生成年份虛擬變量與實驗組虛擬變量的交乘項,具體變量分別為政策實施前5年虛擬變量和實驗組虛擬變量的交乘項before5—before1、政策實施當年虛擬變量和實驗組虛擬變量的交乘項current,以及政策實施后10年虛擬變量和實驗組虛擬變量的交乘項after1—after10。其次,以政策實施前一年(before1)為基期,將其它交乘項作為解釋變量進行回歸,并根據回歸結果繪制2004—2019年上市公司綠色創新產出變化趨勢,如圖1所示。在圖1中,橫軸上-5~-2代表解釋變量before5-before2,0表示政策實施年份虛擬變量與實驗組虛擬變量的交乘項current,1~10表示解釋變量after1-after10,縱軸是解釋變量對應的回歸系數,圖中垂直于橫軸的帶蓋短直線是各期數與處理組虛擬變量的交乘項回歸系數的90%置信區間。由圖1可以看出,在證監會要求所有基金公司在指定網站使用XBRL格式披露財務報告前,處理組與控制組的綠色專利、綠色發明專利和綠色實用新型專利數量變化趨勢基本一致,但在證監會要求所有基金公司在指定網站使用XBRL格式披露財務報告后,處理組的綠色專利、綠色發明專利和綠色實用新型專利數量顯著增加。

3.3 基準回歸結果

本文基于證監會要求基金公司使用XBRL格式披露基金信息這一準自然實驗,檢驗基金市場信息披露數字化對上市公司綠色創新行為的影響,回歸結果如表3所示。由表3可知,交乘項XBRL×Treat的系數分別是0.123 6、0.103 7和0.069 5,均在1%水平上顯著。回歸結果表明,基金公司利用數字技術披露基金相關信息對被持股企業綠色創新行為具有顯著促進作用。

3.4 穩健性檢驗

3.4.1 PSM-DID

進一步地,為了降低重倉股企業與非重倉股企業特征差異可能對DID估計結果造成的影響,本文使用PSM-DID的研究方法進一步分析基金公司使用XBRL格式披露基金信息對企業綠色創新產出的影響。此處,實驗組是重倉股公司樣本,對照組是非重倉股公司樣本。本文采用Logit模型,基于公司層面的控制變量,在控制行業和年度固定效應的基礎上,以1∶1最鄰匹配方法進行匹配,對新樣本再次進行檢驗,回歸結果如表4所示。由表4可知,基于匹配樣本的結果表明,無論被解釋變量是企業綠色專利還是綠色發明專利和綠色實用新型專利,交乘項XBRL×Treat的回歸系數均顯著為正。因此,本文研究結論具有穩健性。

3.4.2 改變處理組與控制組判定標準

本文將政策實施前3年被基金公司持股且持股水平高于行業標準的企業視為重倉股企業,即處理組(Treat*=1),將其它企業視為控制組(Treat*=0)。在此基礎上,再次進行實證檢驗,回歸結果如表5列(1)~(3)所示。回歸結果顯示,無論被解釋變量是企業綠色專利申請數量(Green Patents)、綠色發明專利申請數量(Green Invt)還是綠色實用新型專利申請數量(Green Uty),交乘項XBRL×Treat*的系數均在1%水平上顯著為正。上述結果說明,如果基金公司使用XBRL格式披露信息,相比于其它企業,重倉股企業綠色創新行為更活躍。由此可見,被基金持股比例越高的企業,其受到的基金信息披露數字化的溢出效應越顯著,對上市公司綠色創新產出的影響越顯著。

3.4.3 擴大樣本研究區間

在基礎回歸部分,本文選擇2004—2019年作為研究樣本觀測區間。為了確保研究結論的穩健性,采用2004—2021年A股上市公司作為研究樣本,再次進行回歸分析,結果如表5列(4)~(6)所示。由回歸結果可知,被解釋變量企業綠色專利申請數量(Green Patents)、綠色發明專利申請數量(Green Invt)和綠色實用新型專利申請數量(Green Uty)與解釋變量XBRL×Treat的回歸系數均在1%水平上顯著。實證結果說明,在擴大樣本研究區間后,本文研究結論依然穩健。

3.4.4 考慮其它變量的影響

由于綠色創新是復雜的企業投資行為,本文參考齊紹洲等[20],王馨和王營(2021)、Amore & Bennedsen[21]的研究成果,在模型(1)中添加獨董比例(InD)、研發支出比例(Rd)、資本支出比例(Capital)、固定資產比例(Ppe)、員工規模(Employee)等可能影響企業綠色行為的變量,回歸結果見表5列(7)~(9)。此外,本文進行安慰劑檢驗,受篇幅限制未報告,可向筆者索取。

4 進一步檢驗

4.1 機制檢驗

本文對基金公司使用XBRL格式披露被持股企業財務信息能否通過提高投資者信息處理效率和減少被持股企業代理問題,進而促進企業綠色創新產出這一問題進行檢驗。

4.1.1 提高投資者信息處理效率

已有研究表明,券商跟蹤報告企業狀況在一定程度上可以幫助投資者獲得證券信息。但需要注意的是,分析師跟蹤報道的公司相關信息會受分析師主觀因素的影響,不同分析師對報道內容和側重點有所不同。資本市場使用數字技術披露會計信息可以降低券商分析師主觀因素的干擾[22-25]。基金公司使用XBRL格式披露被持股企業財務信息,不僅可以加快投資者信息獲取速度,而且有助于提升投資者對信息理解的廣度和深度,促使投資者關注基金重倉企業創新行為,營造良好的綠色創新環境。本文根據上市公司被研報關注度是否高于其行業平均水平生成虛擬變量Infor High,使用模型(2)進行交乘項檢驗。除變量Infor High外,模型(2)中其它變量與模型(1)一致,如果上市公司被研報關注度高于行業平均水平,則Infor High=1,否則InforHigh=0。在模型(2)中,本文重點關注交乘項XBRL×Treat×Infor High的回歸系數,如果交乘項XBRL×Treat×Infor High的回歸系數顯著為正,則說明基金公司使用XBRL格式披露報表可以提高投資者信息處理效率,從而促進企業綠色創新產出。

GreenInnovationt+1=β0+β1XBRLt×Treati+β2InforHighi,t+β3XBRLi,t×InforHighi,t+β4Treati,t×InforHighi,t+β5XBRLi,t×Treati,t×InforHighi,t+γXi,t+Year+ID+εi,t(2)

表6回歸結果顯示,無論是企業綠色專利申請數量(Green Patents)、企業綠色發明專利申請數量(Green Invt)還是企業綠色實用新型專利申請數量(Green Uty),基金公司使用XBRL格式披露基金相關信息,都能提高投資者信息處理效率,進而促進企業綠色創新。

4.1.2 減少被持股企業代理問題

證監會要求基金公司按照XBRL格式公布財務信息,通過倒逼被持股企業提高公司治理水平、降低上市公司代理成本[22,26-27]激勵企業綠色創新。基金建倉是一個復雜的過程,涉及目標股票選取、持股成本控制等方面。因此,基金公司一旦完成建倉,不會輕易調整基金倉位。基金公司使用XBRL格式在指定網站披露基金信息,有助于降低投資者信息收集成本,方便投資者了解基金構成,從而提升投資者用腳投票的權力。在上述情況下,基金公司會主動關注企業業績,敦促企業提高治理能力。總資產周轉率能夠反映企業經營效率[28-29],本文根據企業所在行業總資產周轉率平均水平生成虛擬變量Agency High,使用模型(3)檢驗基金公司按照XBRL格式公布財務信息能否通過緩解被持股企業代理問題促進企業綠色產出。在模型(3)中,本文重點關注交乘項XBRL×Treat×Agency High的回歸系數,如果系數顯著為正,則說明基金公司使用XBRL格式披露報表信息可以倒逼上市公司減少代理問題,提高治理水平,從而助力企業綠色創新。

GreenInnovationt+1=β0+β1XBRLt×Treati+β2AgencyHighi,t+β3XBRLi,t×AgencyHighi,t+β4Treati,t×AgencyHighi,t+β5XBRLi,t×Treati,t×AgencyHighi,t+γXi,t+Year+ID+εi,t(3)

表7為實證檢驗結果,其中,交乘項XBRL×Treat×Agency High與上市公司綠色創新產出代理變量間的回歸系數顯著為正,說明在證監會強制基金公司使用XBRL格式披露信息后,基金公司為了防范投資者流失,會加強對標的企業的監督,幫助標的企業改善代理問題,從而促進企業綠色創新產出。

4.2 異質性分析

本文重點關注創新能力與創新意愿差異能否影響證券投資基金數字化轉型對持股企業綠色創新行為的激勵效應。一方面,企業規模與內部資源差異會影響企業綠色創新能力,原因在于,小規模企業和內源現金流不充裕企業面臨的融資約束較大[30-31],企業想要創新,但“心有余而力不足”。證券投資基金數字化轉型有助于被持股企業提高信息傳遞效率、改善信息環境、緩解融資約束,促進被持股企業綠色創新產出。本文認為,基金公司使用XBRL格式披露基金信息對被持股企業綠色創新產出的積極影響在小規模企業與內源現金流不充裕企業更加顯著。另一方面,法治環境差異會影響企業綠色創新意愿。具體而言,一旦綠色創新成果成功孵化,就可以帶動企業轉型升級,然而一旦創新成果被剽竊,若法律不能保護企業創新權益,企業將面臨巨額損失。因此,相比于法治環境較好的地區,法治環境較差地區企業綠色創新意愿較弱[32-33]。如果能夠提高信息披露水平、改善企業內部治理環境,法治環境較差地區企業綠色創新產出水平就能得到顯著提升。由此可見,證監會強制要求基金公司使用XBRL格式披露基金信息能夠促進法治環境較差地區企業綠色創新產出。

4.2.1 基于企業規模差異與現金流差異的分組檢驗

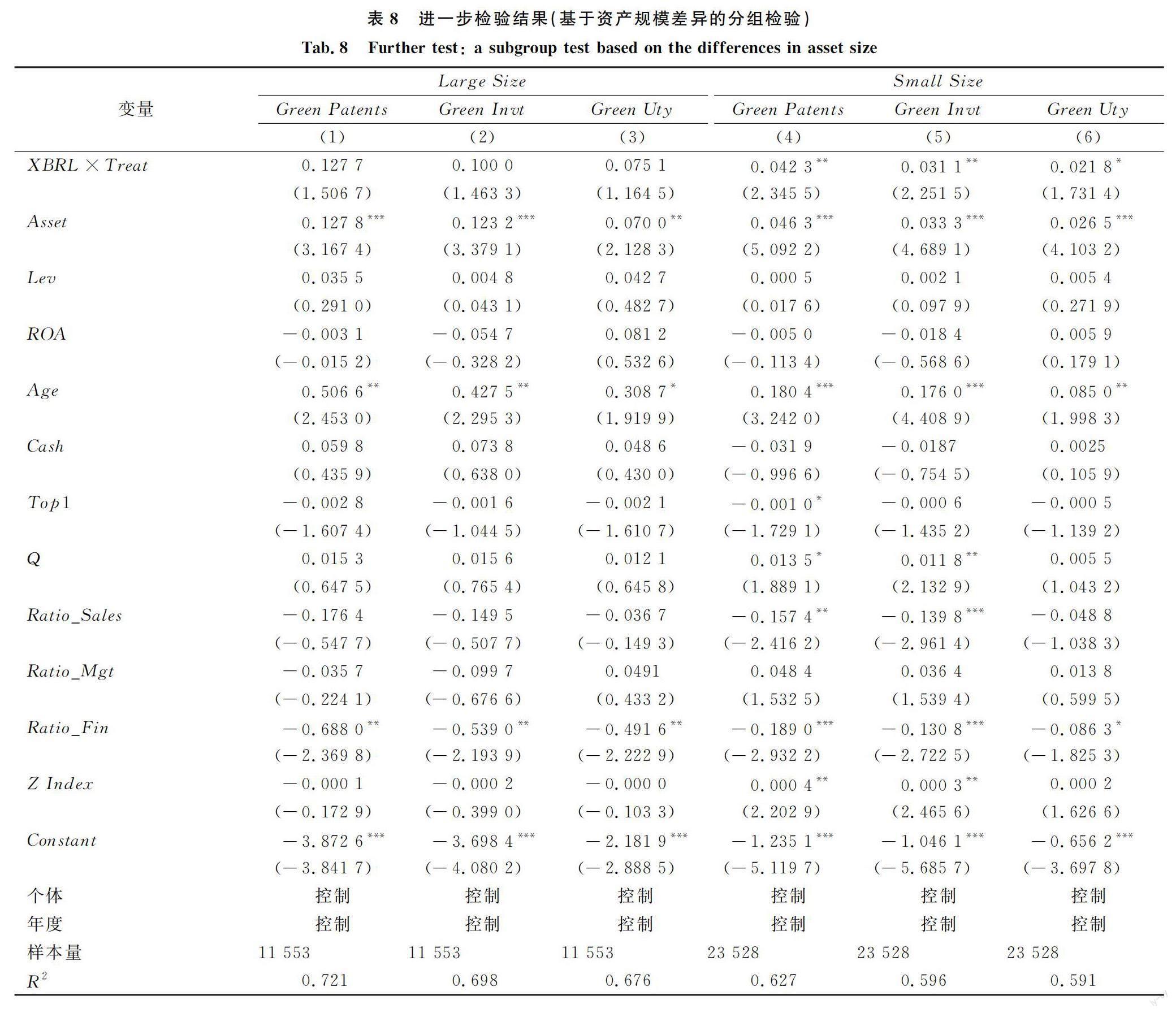

企業規模差異會影響企業綠色創新行為,這是因為小規模企業由于缺乏抵押擔保,其綠色創新行為面臨更為嚴重的融資約束[30-31],因而導致其綠色創新能力不足。證券投資基金數字化轉型可以通過提高信息傳遞效率、改善信息環境,促進被持股企業綠色創新產出。因此,本文認為,基金公司使用XBRL格式披露基金信息,對被持股企業綠色創新行為的激勵效應對小規模企業更加顯著。本文按照樣本企業行業年度平均水平對上市公司資產規模進行三等分,將前1/3的觀測值視為大規模企業(Large Size),余下2/3的觀測值為小規模企業(Small Size),并使用模型(1)對兩個子樣本進行分組檢驗,結果如表8所示。由表8可知,證券投資基金數字化轉型有助于企業綠色創新產出,這一激勵效應對小規模企業更加顯著,表明數字技術發展可以在一定程度上減少因規模差異導致小規模企業創新能力不足的現象。

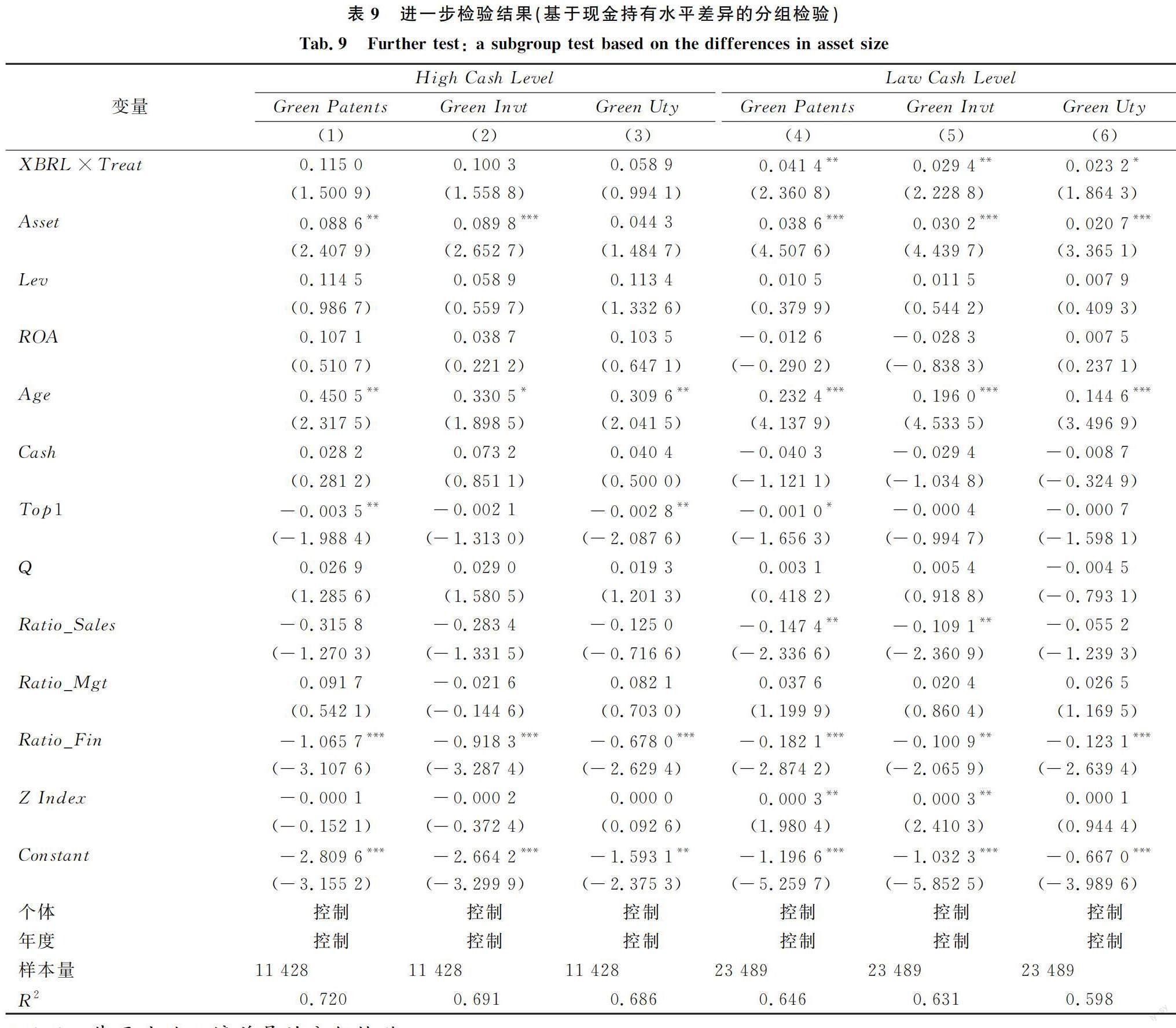

此外,企業會依賴內源現金流進行創新。內源現金流可以幫助企業平滑研發支出,確保企業研發活動順利開展[30-31]。本文根據上市公司現金流水平對原樣本進行分組,根據企業經營性現金流水平是否位于所處行業前1/3,將企業樣本分為高經營性現金流(High Cash Level)企業與低經營性現金流(Low Cash Level)企業,并對子樣本進行分組檢驗,結果如表9所示。回歸結果表明,證監會要求基金公司使用XBRL格式披露基金相關信息能夠促進內部現金流水平較低企業綠色創新產出。

4.2.2 基于法治環境差異的分組檢驗

法治環境同樣會影響企業綠色創新行為。具體而言,相比于法治環境較好地區,法治環境較差地區企業創新產出成果更易被竊取,因而其綠色創新意愿較弱[32-33]。然而,如果信息披露水平提高、企業內部治理環境改善,法治環境較差地區企業綠色創新產出水平就能得到顯著提升。本文使用市場中介組織發育和法治環境指數衡量企業所在地區法治環境[34]。同資產規模分組方法一致,將原樣本分為好的法治環境組(Good Legal Environment)和差的法治環境組(Poor Legal Environment),分組檢驗結果如表10所示。結果顯示,證監會要求基金公司使用XBRL格式披露基金相關信息可以顯著促進法治環境較差地區企業綠色創新產出,而對法治環境較好地區企業綠色創新產出無顯著影響。

5 結語

5.1 結論

已有數據表明,約80%的環境污染源于企業生產經營活動。因此,敦促企業在發展中關注環境問題,協調經濟發展與生態環境保護具有重要現實價值。本文從基金市場的微觀結構出發,探討基金市場信息披露數字化能否影響企業綠色發展這一問題。實證結果表明,證監會要求基金公司利用數字技術披露基金信息,總體上可以促進被基金持股企業綠色創新產出。這是因為基金公司信息披露數字化有助于投資者信息處理效率提升,發揮機構投資者的治理效應,從而促進企業綠色創新。異質性分析發現,證監會要求基金公司使用XBRL格式披露基金信息,能夠顯著促進創新能力不足和創新意愿較弱企業的綠色創新行為。

5.2 政策建議

(1)提高基金市場信息的有效性需要規范信息披露標準。基金公司使用XBRL格式披露基金相關信息,確保信息規范化和標準化,緩解投資者和基金經理人間的代理問題,從而為企業綠色發展營造良好的創新環境。

(2)引導機構投資者發揮對上市公司的治理作用,敦促基金公司加強對企業的監督和管理。不同于個人投資者,機構投資者持股比例較高,在企業經營管理方面擁有更大的話語權。機構投資者積極參與企業事務管理可以有效提高上市公司治理水平,引導企業綠色發展。

(3)引導市場培育長期價值型投資者,后者對推動經濟轉型和企業綠色發展具有積極影響。長期價值型投資者不僅可以穩定基金市場,而且關注企業長期價值和環境績效。作為股東,長期價值型投資者能夠敦促企業關注環境治理,促使企業注重長期價值投資。

5.3 不足與展望

本文基于產出端對企業綠色創新行為進行分析,但未關注資本市場數字化轉型對企業綠色研發支出的影響,這正是未來值得深入研究的問題。

參考文獻:

[1]BRAMMERTZ W, MENDELOWITZ A I. From digital currencies to digital finance: the case for a smart financial contract standard[J]. Journal of Risk Finance, 2018, 19(1): 76-92.

[2]田秀娟,李睿.數字技術賦能實體經濟轉型發展——基于熊彼特內生增長理論的分析框架[J].管理世界,2022,38(5):56-74.

[3]陳宋生,田至立,岳江秀.自愿性信息披露越多越好嗎——基于XBRL擴展分類標準的視角[J].會計與經濟研究,2020,34(4):24-45.

[4]APOSTOLOU A K, NANOPOULOS K A. Interactive financial reporting using XBRL: an overview of the global markets and Europe[J]. International Journal of Disclosure & Governance, 2009, 6(3): 262-272.

[5]YOON H, ZO H, ANDREW P C. Does XBRL adoption reduce information asymmetry [J]. Journal of Business Research, 2011, 64(2): 157-163.

[6]曾建光,伍利娜,諶家蘭,等.XBRL、代理成本與績效水平——基于中國開放式基金市場的證據[J].會計研究,2013,34(11):88-94,96.

[7]曾建光,伍利娜,王立彥,等.技術進步、信息透明度與開放式基金的資金流量——基于中國開放式基金強制采用XBRL的證據[J].金融研究,2014,57(8):131-145.

[8]鄭濟孝.XBRL格式財務報告對基金市場有效性的影響研究[J].會計研究,2015,36(12):74-80,97.

[9]LI Z, LIAO G, WANG Z, et al. Green loan and subsidy for promoting clean production innovation[J]. Journal of Cleaner Production, 2018, 187: 421-431.

[10]王康仕,孫旭然,王鳳榮.綠色金融、融資約束與污染企業投資[J].當代經濟管理,2019,41(12):83-96.

[11]FLAMMER C. Corporate green bonds[J]. Journal of Financial Economics, 2021, 142(2): 499-516.

[12]尹海員,朱旭.機構投資者信息挖掘、羊群行為與股價崩盤風險[J].管理科學學報,2022,25(2):69-88.

[13]CAO Y, DONG Y, LU Y, et al. Does institutional ownership improve firm investment efficiency [J]. Emerging Markets Finance and Trade, 2020, 56(12): 2772-2792.

[14]郭白瀅,周任遠.信息互動、投資決策與股票價格——基于機構投資者信息網絡的分析[J].金融研究,2019,62(10):188-206.

[15]馬慶魁,樊夢晨.管理層激勵、機構投資者持股與企業異質研發[J].科研管理,2021,42(9):140-149.

[16]馬連福,王博,宋婧楠.散戶更偏愛數字化嗎——基于投資者情緒異質性的研究[J].經濟與管理研究,2022,43(9):32-54.

[17]ONGENA S, ZALEWSKA A A. Institutional and individual investors: saving for old age [J]. Journal of Banking and Finance, 2018, 92: 257-268.

[18]YUAN R, XIAO J Z, ZOU H. Mutual funds' ownership and firm performance: evidence from China [J].Journal of Banking and Finance, 2008, 32(8): 1552-1565.

[19]張強,王明濤.機構投資者對企業創新的影響機制——來自中小創板上市公司的經驗證據[J].科技進步與對策,2019,36(13):1-10.

[20]齊紹洲,林屾,崔靜波.環境權益交易市場能否誘發綠色創新——基于我國上市公司綠色專利數據的證據[J].經濟研究,2018,53(12):129-143.

[21]AMORE E D, BENNEDSEN M.Corporate governance and green innovation[J]. Journal of Environmental Economics and Management, 2015, 75: 54-72.

[22]BENNER M J. Securities analysts and incumbent response to radical technological change:evidence from digital photography and internet telephony[J]. Organization Science, 2010, 21(1): 42-62.

[23]張程,曾慶生,梁思源.市場能夠甄別管理層的“靖言庸違”嗎——來自年報語調與內部人交易的經驗證據[J].財經研究,2021,47(4):154-168.

[24]BARBER B, LEHAVY R, TRUEMAN B. Ratings changes, ratings levels, and the predictive value of analysts' recommendations [J]. Financial Management, 2010, 39: 533-553.

[25]BRADLEY D, CLARKE J, LEE S, et al. Are analysts' recommendations informative? intraday evidence on the impact of time stamp delays [J]. Journal of Finance, 2014, 69: 645-673.

[26]劉冠辰,李元禎,李萌.私募股權投資、高管激勵與企業創新績效——基于專利異質性視角的考察[J].經濟管理,2022,44(8):116-134.

[27]SHIMIZU K. Risks of corporate entrepreneurship: autonomy and agency issues[J]. Organization Science, 2012, 23(1): 194-206.

[28]ANG J S, COLE R A, LIN J W. Agency costs and ownership structure[J]. Journal of Finance, 2007, 55(1):81-106.

[29]李壽喜.產權、代理成本和代理效率[J].經濟研究,2007,53(1):102-113.

[30]HALL B H, LERNER J. The financing of R&D and innovation[J]. Handbook of the Economics of Innovation, 2010(1):609-639.

[31]BROWN J R, PETERSEN B C. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance,2011, 17(3):694-709.

[32]吳超鵬,唐菂.知識產權保護執法力度、技術創新與企業績效——來自中國上市公司的證據[J].經濟研究,2016,51(11):125-139.

[33]田珺,冉忠明.專利法修改與企業創新——來自上市公司的實證研究[J].科技進步與對策,2020,37(6):137-146.

[34]王小魯,胡李鵬,樊綱.中國分省份市場化指數報告(2021)[M].北京:社會科學文獻出版社,2021.

(責任編輯:張 悅)

Digital Transformation of Mutual Fund Information Disclosure and

Green Innovation of Shareholding Companies

Wu Chen1, Wang Kedi2

(1.Institute of Finance and Development,Nankai University,Tianjin 300071, China;

2.School of Humanities and Social Sciences,Beijing Institute of Technology,Beijing 102488, China)

Abstract:As a new generation of general technology, digital technology can significantly improve the service level of the capital market. The application of digital technology can not only effectively reduce the transaction costs of the capital market, but also help the capital market play a fundamental and strategic role in leading corporate green innovation and promote the transformation of industrial structure. China's economy has moved from a stage of rapid growth to a stage of high-quality development. It is significant to focus on the changes in the ecological environment to drive the green and high-quality development of the economy and accelerate the green transformation of the economic structure.

XBRL is fully known as the extensible business reporting language, and it promotes the standardization of financial information disclosure. The differences of language style and format of information disclosure will affect investors' cognition of information and their decision-making. XBRL can provide more accurate and reliable financial information, and the standardized information can not only enhance information transparency, but also improve the comparability of information and stakeholders' decision-making efficiency. Meanwhile, XBRL can greatly improve the efficiency of stakeholders' collection, processing, exchange and application of these financial information.

This paper? tests the economic consequences of the XBRL format to disclose fund-related information, which not only provides investors with reliable? data, but also greatly reduces the cost of information collection for investors and other stakeholders, and improves information transparency. The improvement of fund information transparency can prevent fund managers from maliciously manipulating and disturbing the fund market and other short-sighted behaviors. At the same time, the improvement of fund information transparency will not only attract more funds to flow into the fund market, but also boost the enthusiasm of fund managers, improve the efficiency of capital allocation in the capital market and create a good green innovation environment for enterprises. Besides, when investors have easier access of information, if the investment behavior of the fund manager does not meet the expectations of investors or the fund performance is poor, investors can select other funds from the market. This way of voting with feet will increase the attention of the fund managers on the fund performance, and force them to pay attention to the company behaviors.

Therefore,given the fact that China Securities Regulatory Commission requires all fund companies to disclose fund information in XBRL format on the designated website, this paper tests the impact of the digitization of fund information disclosure on the green innovation behavior of the held enterprises using DID method. It is found that the digitization of fund information disclosure significantly improves the green innovation output of the held enterprises and robust tests also support this finding. Further analysis shows that the digitalization of fund information disclosure can improve the green innovation behavior by improving the information processing efficiency of investors and giving full play to the external governance role. It is also confirmed that the digitization of fund information disclosure significantly improves the green innovation of enterprises with poor innovation capabilities and enterprises with low innovation willingness. Conclusions show that the digital transformation of capital market significantly improves the quality and efficiency of financial services and the efficiency of comprehensive utilization of resources, and effectively encourages enterprises for the green development.

It is concluded that firstly, it is essential to improve the effectiveness of fund market information by standardizing the information disclosure standards which is not only conducive to investors' vertical comparison of information, but also investors' horizontal comparison of information, and? it helps to reduce the agency problems between investors and fund managers, and create a sound innovation environment for the green development of enterprises. Secondly, institutional investors should give full play to the governance and supervision effects on listed firms. Their active participation of institutional investors in enterprise can effectively improve the corporate governance level of listed companies and guide the green development of enterprises. Finally,value investors are expected to stabilize the fund market, and the long-term value and environmental performance of enterprises should be emphasized so that enterprises would focus on environmental governance.

Key Words:Mutual Fund; Digital Transformation;Information Disclosure; Green Innovation; XBRL

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49