下游價格仍疲軟但需求正在恢復萬華新項目密集落地營收有望大增

2023-10-14 16:08:20張保良

證券市場紅周刊 2023年36期

關鍵詞:化學

張保良

萬華化學發布的2023年半年度報告顯示:公司上半年實現營業收入876.26億元,同比下降1.67%;歸母凈利85.68億元,同比下降17.48%;扣非后歸母凈利潤為83.10億元,同比下滑18.70%;同時經營現金流同比減少21.43%至112.22億元;基本每股收益為2.73元/股,較去年同期減少17.52%。各項數據下降原因是下游需求處于復蘇階段,但價格仍疲軟。但數據顯示,行業最艱難階段已過。

上半年全球聚氨酯市場需求同比基本持平,環比處于回升態勢;受歐美需求放緩、國內房地產不景氣等因素影響,全球聚氨酯需求整體處于恢復之中。聚氨酯是萬華化學的主營業務,占營收比重的37.4%。上半年,公司聚氨酯板塊營業收入327.7億元,同比下降1.43%,毛利率29%,同比去年28%略有上升。

MDI和TDI為聚氨酯的主要產品。上半年,MDI價格同比下降幅度有限,但銷量增加,導致集團成本同比增加,利潤同比下降。

綜合上半年的MDI掛盤價,純MDI與去年同比變化略低,6月份略有提升,聚合MDI掛盤價也整體低于去年同期價格。再看,MDI成本端主要原料價格波動情況:2023年上半年,純苯月度均價6958元/噸,同比下降17.76%;動力煤5000大卡均價896元/噸,同比下降17.80%。整體上,主要原料純苯和煤炭價格仍處價格高位,特別是煤炭價格。

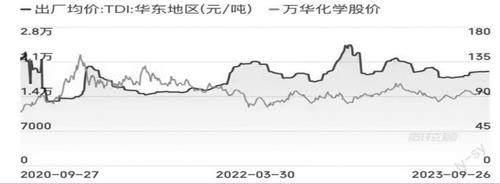

再看TDI(甲苯二異氰酸酯)方面,上半年公司完成了對煙臺巨力的收購,實現在西北地區的產業布局,增強了公司在TDI產業的競爭力,并購完成后公司在國內控制的TDI產能達70萬噸,國內產能占比達約50%,成為全球最大TDI供應商。2023年5月24日,萬華化學公告控股子公司萬華化學(福建)有限公司25萬噸/年TDI裝置于2023年5月22日產出合格產品,實現一次性開車成功。雖然這對上半年的業績形成不了多大貢獻,但對下半年是一項可觀增量。

2023年半年度TDI平均售價15872.11元/噸,2022年上半年平均售價15886.05元/噸,整體價格平穩。2023年上半年TDI銷售先揚后抑,區間調整較為頻繁,1月份在擺脫非市場因素干擾后,普遍認為經濟復蘇在即,加上春節前備貨傳統,需求增量帶動市場價格快速上漲,到1月底市場TDI價格沖高至19500元/噸(含稅)左右,后因終端消費未見明顯改善,下游客戶心態轉變,以消耗庫存為主,市場價格沖高回落進入震蕩下滑通道。到4月份因工廠端集中交付出口份額,導致國內現貨交付緊張后價格上漲,至5月底在產能大幅增加的預期下,市場價格回落。

甲苯是TDI的主要原料。2023年一季度在政策面調整等因素影響下,國內甲苯市場需求向好預期較強,推動市場價格偏強震蕩。同時受國際原油大幅上漲影響,加上國內經濟復蘇預期較強,國家成品油出口提升,提振甲苯價格一路上行至7400元/噸左右(含稅),二季度甲苯價格呈走勢僵持、整體寬幅震蕩的局面。

關于聚氨酯板塊的市場前景如何呢?萬華化學是否有新的增量領域。在和投資人交流時,公司表示:

除了傳統下游應用市場外,公司重點培育以下聚氨酯新興市場:一是無醛人造板市場。無醛板是個系統工程,一無醛板采用的是小麥和稻草的秸稈,無醛板可以減少對森林的砍伐,更健康環保。不少消費者已認知了這個產品,萬華化學也一直做推廣這個行業,還做了一些差異化的產品,不但有聚氨酯的膠,還有聚氨酯的固化劑、膠黏劑、脫模劑一些列解決方案,不是簡單一個產品的概念。過去無醛板這個行業40%~50%的增長,目前這個行業,生產板材估計在1千萬立方,占國內整體板材3億立方的3%,萬華化學看好這個行業發展前景,會持續推進這個行業。二是建筑門窗領域,門窗既有減碳、節能的效果,還兼具很好的防火性能。三是聚氨酯建筑節能保溫,聚氨酯是世界公認最好的保溫節能材料,且萬華化學已經研發出兼具保溫、防火的系統材料體系。

除了聚氨酯,2023年上半年,石化板塊的營業收入361億元,同比下降7.86%,毛利率2.3%,去年同期毛利率為5.28%,2023年上半年,石化主要原料價格:丙烷CP均價610美元/噸,同比下降26.06%;丁烷均價613美元/噸,同比下降26.06%。原因也是全球油氣價格高位回落,國內需求恢復不及預期,新產能仍處于集中釋放期,石化行業整體盈利能力受到明顯擠壓。但相對于2022年下半年石化板塊的毛利為-3.82億元,2023年上半年情況雖仍艱難,但實現了扭虧為8.33億元。石化板塊已經曙光初現。

2023年半年報顯示,精細化學品及新材料業務板塊營業收入112.64億元,同比增加8%,毛利率22%,去年同期毛利率為29%。通過統計數據看到,精細化學品及新材料業務板塊的成本端和產品端均出現價格下降,但是產品端價格下降更多,具體是產品結構問題,還是下游需求弱導致價格下降,還是其他原因,目前不得而知。

隨著萬華化學雙酚A項目的投產,公司PC產業鏈配套更加完善,市場份額和盈利能力進一步提升;目前公司在穩步推進POE、檸檬醛、香精香料等新興業務產業化進程。

通過萬華化學的現金流量表能看到,萬華化學2022年以來進入新的投資周期,投資資金大幅上升,投資項目比較集中。半年報顯示,2023年,萬華化學主要項目計劃投資451.1億元。公司將加快120萬噸/年乙烯及下游高端聚烯烴項目及蓬萊園區建設速度,全年石化產業鏈項目計劃投資169.3億元。

與此同時,2023年半年報顯示,萬華化學的債務規模巨幅上升。短借677.58億元,一年內到期長借44.77億元,長借318.12億元,帶息債務總計1040.5億元,而2022年年報分別是440.19億元、31.98億元和159.68億元,總計632億元。萬華化學的付息債務比例高于同行業水平。

經營現金流的下降和上半年214億元創紀錄的資本投資支出。這些都說明,萬華化學在持續激進擴張。

數據來源:Wind

數據來源:同花順

那么,2023年上半年完成的主要都有哪些項目呢?匈牙利BC公司硝苯裝置一次開車成功,福建工業園實現了25萬噸/年TDI裝置的一次開車成功,萬華蓬萊工業園丙烷脫氫、聚醚、POCHP、聚丙烯、EO、丙烯酸及酯等一期項目推進。6月14日,萬華化學(寧波)有限公司年產5萬噸水性樹脂項目竣工并順利投產,項目主要包含3.3萬噸/年水性聚氨酯,1.5萬噸/年環氧樹脂,0.2萬噸/年卡波姆裝置及配套設施。項目達產后,預計年可實現產值9.5億元。

此外,2023年上半年公司圍繞“項目年”管理主題,一方面進行項目優化,壓縮投資;另一方面對項目工藝以及園區和公用工程進行優化,提高了項目競爭力。

下半年,萬華化學還有80萬噸/年MDI技改擴能項目、高鹽廢水綜合利用暨70萬噸/年離子膜燒堿項目、年產5萬噸高性能負極粘合劑項目和水性粘合劑項目、萬華化學集團電池科技有限公司六氟磷酸鋰項目等。

綜合以上落地項目和規劃項目,估算2022~2024年新項目將新增年營收約840億元,估算全部項目均投產后將新增年營收約1600億元。

這些項目中,六氟磷酸鋰電池項目值得關注。這個項目是由萬華化學集團電池科技有限公司推進的。該公司成立于2022年11月23日,在上游鋰資源(鹽湖)、正極前驅體、磷酸鐵鋰、三元、硅碳負極、六氟磷酸鋰、溶劑、NMP、PVDF、回收冶金、鈉電正極到硬碳等產業鏈均有所布局。

2023年5月,萬華化學在股東大會上明確表示,加大電池材料資本開支。2023年,萬華化學在電池材料項目計劃投資33.4億元,同比大增173.8%。萬華化學擬在萬華化學煙臺工業園新建1萬噸/年六氟磷酸鋰項目。該項目主要建設1套2500噸/年LiF裝置(氟化鋰)、配套PPF裝置(五氟化磷)和1套10000噸/年LFS裝置(六氟磷酸鋰),配套輔助工程、儲運工程、環保工程等。其產品廣泛應用于動力電池、儲能設備、數碼產品、電動設備、移動電源等生產和生活的各種場景。

六氟磷酸鋰是鋰電池電解液的關鍵材料,伴隨著過去幾年新能源汽車和動力電池產業的高速發展,對六氟磷酸鋰的需求也水漲船高。據行業研究,以當前電解液配比來看,生產1GWh三元電池大約需要90噸~110噸六氟磷酸鋰,生產1GWh磷酸鐵鋰電池大約需要125噸六氟磷酸鋰。近年來國內六氟磷酸鋰市場規模整體上呈現出高速增長態勢,2022年中國六氟磷酸鋰市場規模達到349.13億元,同比增長60.38%,2015至2022年期間復合年增長率為51.5%。

過去的幾年,寧德時代、比亞迪、億緯鋰能、蜂巢能源、孚能科技等行業龍頭瘋狂擴充電池產能,規劃達數千GWh。同時,電池巨頭們對六氟磷酸鋰也開啟了材料大采購模式,特別是向多氟多、天賜材料、永太科技、天際股份等廠商采購的六氟磷酸鋰。

需求激增,引發了六氟磷酸鋰廠商的擴產狂潮。自2021年以來,多家上市公司等紛紛加碼產能,規劃六氟磷酸鋰新增產能超過37萬噸/年。其中,多氟多和天賜材料是國內兩個最大的六氟磷酸鋰生產商,合計產能超過11萬噸/年,而且有密集的擴產計劃。

公開數據顯示,就在4月,國內六氟磷酸鋰市場月均價曾低至8.9萬元/噸,較3月均價下降4.8萬元/噸,跌幅達35%。而在4月末,六氟磷酸鋰價格開始出現反彈,之后在5月上演了狂風暴雨似的反攻,價格在短短一個月內飆升達70%,5月末,市場均價已經上漲至15萬元/噸。或許,該產業產能過剩的隱憂已開始出現,萬華化學的這個項目后續也需要投資人持續關注。(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

小學科學(學生版)(2021年3期)2021-04-13 08:26:20

科技知識動漫(2017年7期)2017-08-09 19:52:45

科技知識動漫(2017年5期)2017-05-11 21:34:16

科技知識動漫(2017年4期)2017-04-15 22:24:55

科技知識動漫(2017年2期)2017-02-06 20:59:46

科技知識動漫(2016年10期)2016-10-18 20:35:00

中學生天地(C版)(2016年2期)2016-08-23 12:06:30

考試周刊(2016年63期)2016-08-15 22:51:06

中學生數理化·中考版(2015年12期)2015-09-10 07:22:44

發明與創新(2015年25期)2015-02-27 10:39:25