華為產業鏈走勢如火如荼專業壁壘高借路基金布局事半功倍

2023-10-14 04:02:55莊正

證券市場紅周刊 2023年36期

關鍵詞:計算機

莊正

自8月29日到9月8日,華為連續發布重磅產品Mate60系列和MateX5。據統計Mate60系列幾乎全部由國產元件打造,國產化率高達90%以上,其生產涉及到46家中國A股供應商。受利好刺激,華為手機產業鏈的股票在9月漲幅驚人。

筆者認為,此次華為新機發布有望給目前疲軟的市場注入一劑強心劑,同時也將帶動通訊、計算機、芯片、軍工相關行業的表現,有望給這些行業ETF以及相關主題基金帶來關注的目光。

華為手機的產品線完善,涵蓋了高端市場的P系列、Mate系列以及中低端市場的nova和暢享系列,高中低價位段覆蓋全面。隨著創新不斷,華為手機呈現復蘇之勢,22Q3-23Q2連續4個季度逆勢增長。

今年下半年,華為已上調2023年手機出貨量目標至4000萬部,而華為年初這一目標為3000萬部,即華為2023年出貨量目標較年初增長幅度達到33.33%。值得注意的是,華為上調全年出貨量的背景是全球手機市場出貨量持續下滑。據IDC數據顯示,2023年上半年全球智能手機出貨量5.4億部,同比下降15%,環比下降11%。

出貨量目標的逆市大幅度增長,產業鏈的上市公司大概率是有業績兌現,華為手機產業鏈有望復刻蘋果產業鏈輝煌。過去十年,萬億美元市值的蘋果孕育了整個產業鏈的飛黃騰達,A股有十多家公司借此成為十年十倍大牛股。展望未來,以華為為首的國內自主品牌供應鏈,或將迎來同等體量的“黃金”投資期。

統計顯示,從2010年1月至今,A股上證綜指下跌5.19%,而蘋果產業鏈指數最高漲幅達到10倍。比如半導體器件領域的長電科技,其股價于2008年11月7日到達底部,后上漲至2015年6月5日歷史最高點,其間走出兩段上升結構,總漲幅1485%;再如制造聲學器件的歌爾聲學,其股價于2008年10月17日到達底部,后上漲至2017年11月14日歷史最高點,其間走出三段上升結構,總漲幅3149%;以及制造連接器的立訊精密,其股價自2010年10月到2019年7月,其間走出三段上升結構,總漲幅1713%。

數據來源:Wind

盡管Mate60Pro所采用的麒麟9000s芯片組在前沿半導體技術方面并不尖端,但關鍵零部件的國產化程度遠超出市場預期,預期給景氣度低迷的手機芯片行業帶來一抹亮色。根據華為公布和上市公司年報的5大客戶名錄等途徑,華為的供應商體系包括電子、通信、計算機行業的中外供應商共149家。

其中,軟件與服務供應商數量最多為21家,半導體設計行業的供應商17家,代工、晶圓制造等生產服務的供應商14家,安防設備等電子裝備供應商10家,而華為主營業務涉及的核心元器件諸如存儲器、連接器、線纜的供應商數量也分別為9家。據此計算,華為供應商市場約有5000億規模,46家A股上市公司來自華為的收入占比超過公司總營業收入的10%,二級市場近期暴漲的華力創通、捷榮技術、創耀科技、榮聯科技、高鴻股份都涉及其中。

但是股票投資者對大部分華為概念較為陌生,篩選出這些股票要求的專業化程度較高,普通投資者較難把握;因此更多還是需要從行業基金角度出發,或仰仗專業基金經理才能把握好。

從所屬行業來看,149家公司的分布主要集中在通訊、計算機、電子、軍工相關行業。統計顯示,除通訊以外,2018年以來計算機、電子、軍工行業相較于滬深300指數均取得了一定的超額收益,只是各行業超額大相徑庭。像軍工超額22個百分點,電子超額12個百分點,計算機超額11個百分點,但通訊是負超額5個百分點。

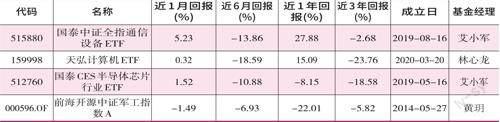

只是投資不能僅僅靠炒概念,最關鍵是看基本面景氣度,在景氣度高的情況下,負超額的行業反而是底部布局良機。以近3年的基本面數據統計,截止到9月22日,以上4個行業的景氣度分別是通訊在全部31個申萬一級行業中排第2,計算機排第7,軍工排第15,電子排第26,似乎有前面超額表現差的行業,近期景氣度反而更好的特征。投資者可以重點關注國泰中證全指通信設備ETF(515880)、天弘計算機ETF(159998)、國泰CES半導體芯片行業ETF(512760)、前海開源中證軍工指數A(000596)。

數據來源:Wind數據截至:6月30日

至于主動管理的華為產業鏈主題基金,最為典型的是中銀主題策略混合A。通常,成長風格基金波動會比較大,比較難控制風險,但是該基金的風險收益比不錯。尤其2018年以來,公募主動管理股票型基金的平均年化標準差是19%,回報是年化收益6%;但該基金是在年化標準差21%的情況下取得了年化20%的回報。

(文中所提基金僅為舉例,不作為買入推薦。)

猜你喜歡

小學科學(學生版)(2021年7期)2021-07-28 06:44:42

趣味(數學)(2020年9期)2020-06-09 05:35:08

鐵道通信信號(2020年12期)2020-03-29 06:21:58

科技傳播(2019年22期)2020-01-14 03:06:34

科技傳播(2019年22期)2020-01-14 03:06:30

消費導刊(2017年20期)2018-01-03 06:26:40

電子制作(2017年14期)2017-12-18 07:08:10

辦公自動化(2016年18期)2016-08-20 12:50:22

鐵道通信信號(2016年11期)2016-06-01 12:11:32

鐵道通信信號(2016年3期)2016-06-01 12:10:18