棉花娃娃產(chǎn)業(yè)創(chuàng)新發(fā)展研究

2023-10-16 06:14:48劉子晗何劉玉衡李世如羅馨怡孔朋娟

合作經(jīng)濟與科技 2023年24期

□文/劉子晗 何劉玉衡 李世如 羅馨怡 孔朋娟

(南京財經(jīng)大學 江蘇·南京)

[提要] 傳統(tǒng)棉紡織業(yè)作為我國經(jīng)濟發(fā)展的支柱產(chǎn)業(yè)之一,經(jīng)過多年發(fā)展,產(chǎn)業(yè)鏈趨于固化、市場容量接近飽和。隨著互聯(lián)網(wǎng)的深入發(fā)展,傳統(tǒng)棉紡織業(yè)已難以滿足消費者日益多樣化、個性化的需求。粉絲文化逐漸在近年興起,棉花娃娃作為“流量經(jīng)濟”的文化符號,能夠以個性化的定制滿足消費者對于精品棉紡織產(chǎn)品的需求。然而,棉花娃娃產(chǎn)業(yè)經(jīng)過數(shù)年發(fā)展,也出現(xiàn)較多問題。本文以棉紡織行業(yè)發(fā)展為背景,從生產(chǎn)、消費等角度入手,對棉花娃娃產(chǎn)業(yè)進行研究,分析其現(xiàn)狀及問題,并提出相關(guān)解決方案。

引言

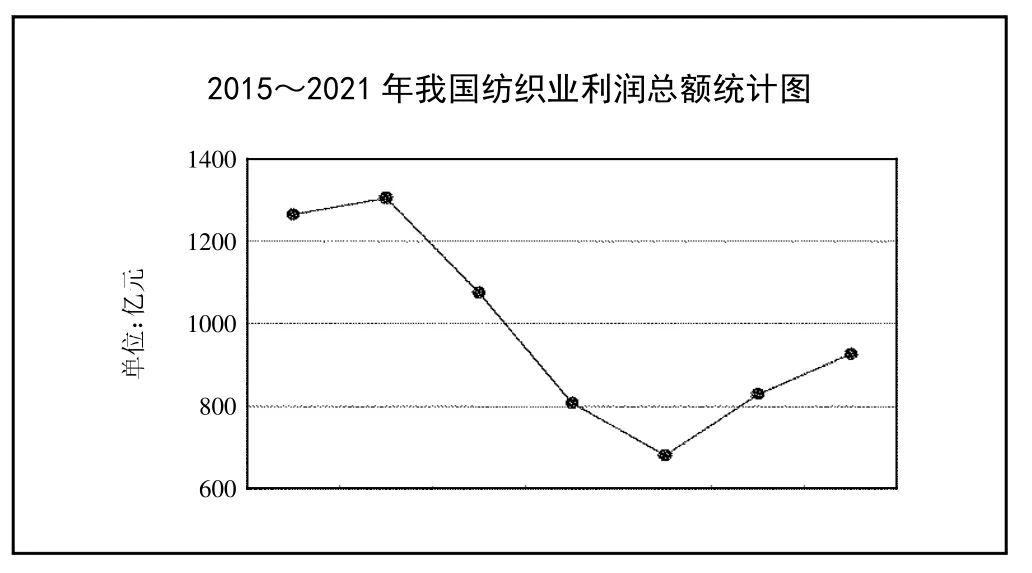

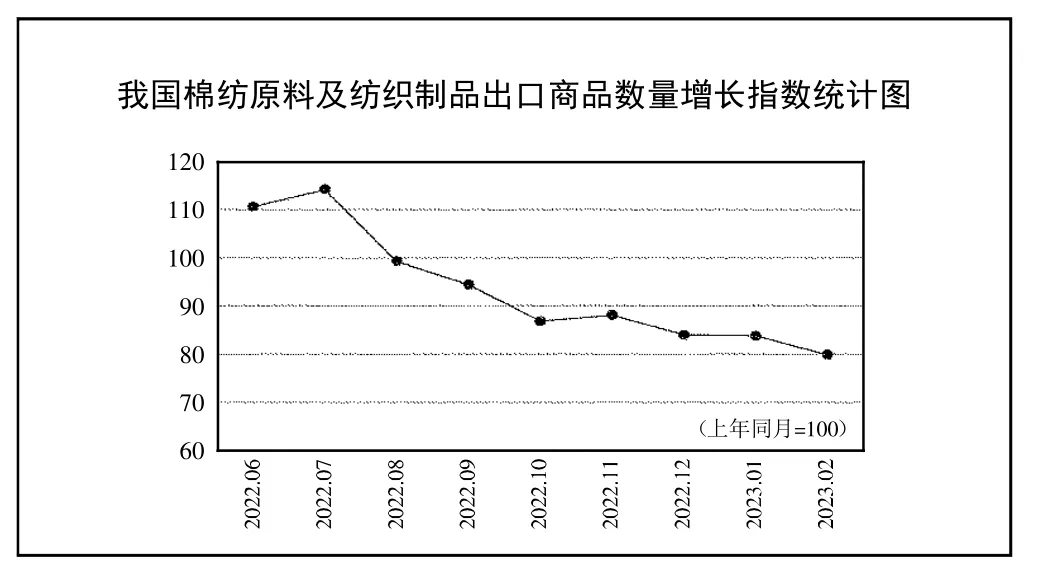

隨著我國改革開放程度不斷加深,經(jīng)濟水平和生活品質(zhì)不斷提高,人們對于消費的需求也呈現(xiàn)多元化的態(tài)勢。目前,傳統(tǒng)棉紡織業(yè)主要集中于可以大批量生產(chǎn)的床上用品、服飾等生活必需品上,缺少精加工產(chǎn)品,產(chǎn)業(yè)鏈不夠深入拓展,產(chǎn)品同質(zhì)化嚴重,產(chǎn)品價格倒掛,缺乏創(chuàng)新。如圖1 所示,近7 年時間里,我國棉紡織業(yè)利潤總體呈下降趨勢,增長速度緩慢,甚至一度跌破負值,市場環(huán)境較為嚴峻。第十四屆全國人民代表大會開幕式上,李克強在《政府工作報告》中提出要把恢復(fù)和擴大消費擺在優(yōu)先位置,穩(wěn)定大宗消費,推動生活服務(wù)消費恢復(fù)。中經(jīng)網(wǎng)數(shù)據(jù)顯示,我國紡織原料及紡織制品出口量同比下降,外貿(mào)需求無法滿足促進消費和經(jīng)濟增長的需要,因此拉動內(nèi)需成為棉紡織業(yè)發(fā)展的不二選擇。(圖1、圖2,資料來源于中經(jīng)網(wǎng))

圖1 2015~2021年我國紡織業(yè)利潤總額統(tǒng)計圖

圖2 我國棉紡原料及紡織制品出口商品數(shù)量增長指數(shù)統(tǒng)計圖

隨著自媒體平臺的快速發(fā)展,傳統(tǒng)消費觀念受到巨大沖擊,普通的棉質(zhì)玩偶、公仔等初級棉紡織產(chǎn)品難以滿足部分消費者群體展示自我性格的心理需求。棉花娃娃作為互聯(lián)網(wǎng)時代一種嶄新的文化符號,將傳統(tǒng)的棉紡織行業(yè)與文化產(chǎn)業(yè)、“互聯(lián)網(wǎng)+”兩個時代熱點緊密融合,其配套的娃衣產(chǎn)業(yè)也擁有廣大的受眾群體與較高的產(chǎn)品附加值,對亟待升級的棉紡織行業(yè)來說無疑是一個新的發(fā)展契機。

一、棉紡織業(yè)發(fā)展現(xiàn)狀及問題

(一)棉紡織業(yè)發(fā)展現(xiàn)狀。棉紡織業(yè)在國民經(jīng)濟發(fā)展過程中占有舉足輕重的地位,在我國國民經(jīng)濟發(fā)展歷程中扮演著重要角色,是我國國民經(jīng)濟發(fā)展的支柱產(chǎn)業(yè)之一。棉織物性能好,價格低廉,且棉紡工序比較簡單,所以在紡織工業(yè)中占首要地位。在國民經(jīng)濟逐漸回暖的背景下,棉紡織市場的需求回暖不及預(yù)期,加之供給側(cè)結(jié)構(gòu)改革、中美貿(mào)易摩擦以及產(chǎn)能轉(zhuǎn)移等因素的影響,紡織業(yè)的生產(chǎn)、內(nèi)銷、出口等多方面均受到嚴重影響。因此,棉紡織業(yè)需要推動新產(chǎn)業(yè)、新產(chǎn)品的發(fā)展,滿足創(chuàng)新需求。

(二)棉紡織業(yè)發(fā)展遇到的問題

1、行業(yè)市場趨于透明,成本優(yōu)勢不明顯。棉紡織業(yè)發(fā)展過程中,與現(xiàn)代互聯(lián)網(wǎng)經(jīng)濟的緊密程度進一步加深。大數(shù)據(jù)時代的飛速發(fā)展實現(xiàn)了海量的數(shù)據(jù)積累,通過對棉紡織業(yè)數(shù)據(jù)的分析可以實現(xiàn)對其消費人群的精確定位,產(chǎn)業(yè)信息不斷披露,市場透明化程度不斷上升,原有行業(yè)模式被逐漸瓦解,市場壟斷程度不斷降低,市場準入門檻逐漸下降,越來越多的供應(yīng)商進入市場。在激烈的市場競爭與市場透明度不斷上升的前提下,供應(yīng)商很難通過降低售價實現(xiàn)超額利潤的獲取,成本優(yōu)勢逐漸消失。

2、產(chǎn)品附加值過低,難以滿足個性化需求。以生產(chǎn)服裝的工廠為例,一部分服裝生產(chǎn)的工廠生產(chǎn)模式多為模板生產(chǎn),產(chǎn)品同質(zhì)程度高,難以滿足消費者多樣化的消費需求;產(chǎn)業(yè)鏈短,技術(shù)含量較低,產(chǎn)品附加值較低,缺少市場競爭力。過于粗淺的生產(chǎn)難以滿足消費者個性化定制的需求。

3、與時代熱點融合較慢,在文化變現(xiàn)時代難以融入文化符號。對于傳統(tǒng)棉紡織業(yè)來說,與文化產(chǎn)業(yè)相結(jié)合,將文化符號融入到生產(chǎn)的產(chǎn)品當中,是一個新的發(fā)展契機。但大部分紡織工廠并沒有良好把握住這個機會,與時代熱點融合較慢,沒有與帶有濃厚新時代特點的文化產(chǎn)業(yè)相結(jié)合,缺少創(chuàng)新性。

二、棉花娃娃產(chǎn)業(yè)發(fā)展及影響

(一)棉花娃娃的定義及特征。棉花娃娃是一種用棉花制成的,一般為5~40cm 高,有頭部和四肢的人形卡通形象公仔,其中以20cm 最為常見。棉花娃娃最早是作為韓國明星應(yīng)援產(chǎn)品出現(xiàn)的,是粉絲經(jīng)濟的產(chǎn)物,之后韓國娛樂公司CJ 將其旗下男團成員形象卡通化,制作成周邊后吸引粉絲購買。

區(qū)別于傳統(tǒng)的毛絨玩具大多是以動物為原型,棉花娃娃的制作更加擬人化和可定制化。消費者可以根據(jù)自己喜愛的原型人物,定制相應(yīng)的棉花娃娃,不僅現(xiàn)實人物,虛擬形象也可以通過棉花娃娃具體化。同時,棉花娃娃的穿著也是可以定制的。相比原有可換裝的玩具,例如芭比娃娃,棉花娃娃的穿著品類更多,設(shè)計感更強,更能滿足玩家的個性需求。

(二)棉花娃娃產(chǎn)業(yè)現(xiàn)狀。從2018 年僅有幾萬人在線購買棉花娃娃和娃衣,到2022 年底購買人數(shù)達數(shù)百萬之多,棉花娃娃及娃衣市場在近年來迎來了爆發(fā)式的增長。從分散的手工坊制作到相對成熟的工廠大批量生產(chǎn),市場端需求升級帶動供應(yīng)鏈端調(diào)整升級,產(chǎn)業(yè)鏈融合了品牌合作、產(chǎn)品研發(fā)、生產(chǎn)與物流、品控及售后等多個環(huán)節(jié),整體處于逐步形成產(chǎn)業(yè)鏈集合的階段。

相比于已經(jīng)發(fā)展了一段時間、趨于飽和的盲盒市場而言,棉花娃娃是一個更為小眾的市場,暫未吸引到更多的資本進入。但棉花娃娃的消費生態(tài)已經(jīng)更向潮玩靠攏,對年輕群體的吸引力也在進一步提高。同時,棉花娃娃的銷售模式也在不斷升級,線下專營和零售渠道的完善也在推動棉花娃娃進一步走向大眾市場。棉花娃娃的入門門檻低、衍生消費多、復(fù)購率高等優(yōu)點,使棉花娃娃擁有較高的市場增長潛力,吸引著越來越多的投資者進入。部分頭部品牌方甚至收到了來自資本市場的橄欖枝。根據(jù)新財富雜志的報道,淘寶上專門售賣棉花娃娃的“草莓宇宙娃屋”創(chuàng)始人陸曉曈在2022 年拿到了來自紅杉資本的千萬風投。同時,新型店鋪的不斷涌入也加劇著市場競爭。拼多多、1688、閑魚等電商平臺也有商家在售賣款式單一、價格低廉的棉花娃娃和娃衣,沖擊著傳統(tǒng)的棉花娃娃市場。

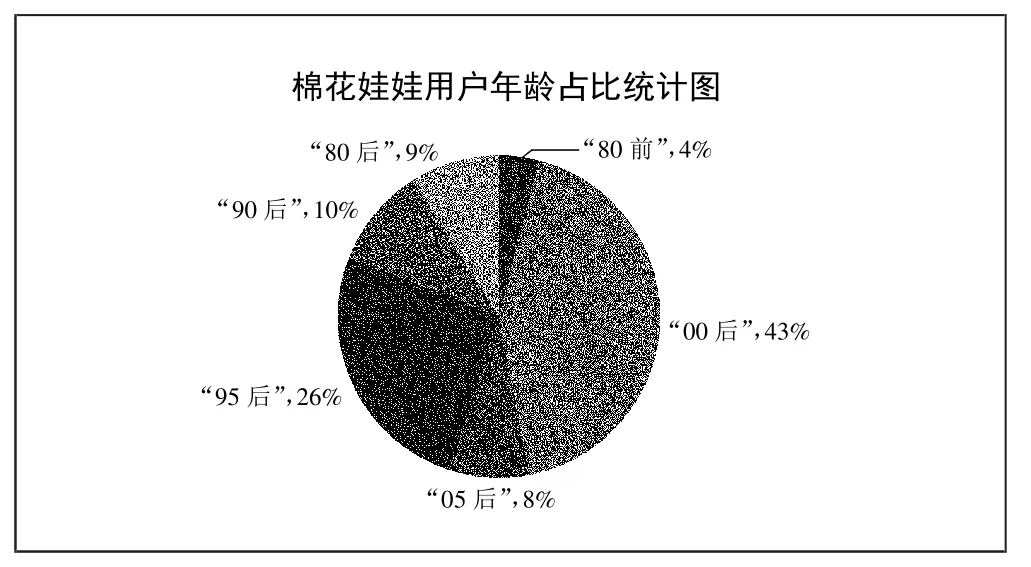

(三)棉花娃娃產(chǎn)業(yè)對于傳統(tǒng)棉紡織業(yè)的影響。據(jù)微店于2022 年1 月22 日發(fā)布的《2021 棉花娃娃玩家洞察報告》顯示,棉花娃娃玩家年齡集中在“00 后”,其占比達到了43%,“95 后”緊隨其后,占比26%,年輕人是棉花娃娃的主要消費群體。這表現(xiàn)出了棉花娃娃產(chǎn)業(yè)對年輕群體的強大吸引力。傳統(tǒng)棉紡織業(yè)可以借助棉花娃娃產(chǎn)業(yè)對年輕群體的吸引力,抓住新的發(fā)展契機,促進轉(zhuǎn)型升級,推動傳統(tǒng)棉紡織行業(yè)的創(chuàng)新突破,實現(xiàn)行業(yè)高質(zhì)量發(fā)展。(圖3)

圖3 棉花娃娃用戶年齡占比統(tǒng)計圖

三、棉花娃娃產(chǎn)業(yè)發(fā)展制約因素分析

2018 年僅有幾萬人在線購買棉花娃娃和娃衣,到2022 年底棉花娃娃和娃衣的購買人數(shù)達數(shù)百萬之多。在近六年的時間里,棉花娃娃產(chǎn)業(yè)完成了由落地生根到初步發(fā)展再到飛速發(fā)展的進程。棉花娃娃產(chǎn)業(yè)的市場占有率不斷擴大,對棉紡織業(yè)發(fā)展乃至我國GDP 增長都做出了較大的貢獻。但在飛速發(fā)展、不斷擴張的過程中,棉花娃娃產(chǎn)業(yè)也形成了較為固定的產(chǎn)業(yè)生態(tài),發(fā)展速度有所放緩,呈現(xiàn)疲態(tài),后勁不足,進入了發(fā)展的瓶頸期。在電子商務(wù)不斷興盛、文創(chuàng)產(chǎn)業(yè)不斷進步、流量變現(xiàn)不斷發(fā)展的今天,棉花娃娃產(chǎn)業(yè)將會迎來轉(zhuǎn)型發(fā)展的黃金時期,但舊有的產(chǎn)業(yè)生態(tài)與涌入大量新進入者所產(chǎn)生的問題無疑制約著棉花娃娃產(chǎn)業(yè)的轉(zhuǎn)型升級,棉花娃娃產(chǎn)業(yè)亟須突破現(xiàn)有的發(fā)展困境。

(一)棉花娃娃產(chǎn)業(yè)供應(yīng)端發(fā)展戰(zhàn)略不一。棉紡織業(yè)屬于勞動密集型產(chǎn)業(yè),進入門檻較低。加之棉花娃娃產(chǎn)業(yè)不斷向大眾化、集成化方向發(fā)展,市場前景廣闊,也吸引著越來越多供應(yīng)商進入這一產(chǎn)業(yè),加劇市場競爭。在激烈的市場環(huán)境下,不同的供應(yīng)商采取了不同的發(fā)展戰(zhàn)略,棉花娃娃市場供應(yīng)端整體呈現(xiàn)出兩種戰(zhàn)略趨勢——差異化戰(zhàn)略與成本領(lǐng)先戰(zhàn)略。

部分供應(yīng)商進入市場較早,搶占了市場先機。這類供應(yīng)商在市場內(nèi)知名度較高,生產(chǎn)規(guī)模也相對較大,擁有較為固定的消費群體。他們的企業(yè)發(fā)展同棉花娃娃產(chǎn)業(yè)一樣,由發(fā)展初期進入轉(zhuǎn)型階段。在轉(zhuǎn)型升級階段,這部分供應(yīng)商多采用差異化戰(zhàn)略,發(fā)揮“先行者優(yōu)勢”,在設(shè)計與原材料方面下足血本,以期實現(xiàn)自身產(chǎn)品在同類產(chǎn)品中的脫穎而出,應(yīng)對激烈的市場競爭。但由于這部分供應(yīng)商過度追求差異化,忽視成本,導(dǎo)致產(chǎn)品價格居高不下,犧牲了一定的銷售額,損失了一定的利潤。后進入市場的娃衣店由于錯失先機,只能被動應(yīng)對“先行者”市場競爭策略,采取成本領(lǐng)先戰(zhàn)略,通過最簡單的模仿“先行者”生產(chǎn)、銷售模式以及降低原料成本等方式,實現(xiàn)整體成本的降低,以薄利多銷的形式獲取利潤。但由于成本領(lǐng)先戰(zhàn)略下可能出現(xiàn)的款式過時、質(zhì)量較差、設(shè)計平庸等問題,消費者也并不完全買賬。在戰(zhàn)略分歧較為嚴重的市場環(huán)境下,大部分供應(yīng)商都很難做到設(shè)計、質(zhì)感、價格的相對均衡,這成為棉花娃娃產(chǎn)業(yè)供應(yīng)端上的一大難題。

(二)產(chǎn)品銷售存在多重阻礙

1、定價較高,銷售周期較長。棉花娃娃多為10~20cm 的人形玩偶,由于其產(chǎn)品尺寸的特殊性,在生產(chǎn)過程中并不能完全以機器生產(chǎn)取代手工生產(chǎn),導(dǎo)致用人成本相對提高,生產(chǎn)成本也相應(yīng)提高。同時,由于棉花娃娃產(chǎn)業(yè)市場規(guī)模相對狹小,整體處于賣方市場,供應(yīng)商在產(chǎn)品定價過程中仍占有較大的話語權(quán)。多重因素影響下,產(chǎn)品定價相對偏高,可能超出消費者預(yù)期。

棉花娃娃銷售大多采取預(yù)售模式,需要經(jīng)過消費者、供應(yīng)商、生產(chǎn)商與物流代發(fā)等多個環(huán)節(jié),消費者在錢款交易完成后仍需經(jīng)歷漫長的生產(chǎn)與發(fā)貨周期才能收到貨物,從錢款交付到收到貨物中間需等待至少兩個月以上的時間,資源周轉(zhuǎn)效率較低,沒有實現(xiàn)整體產(chǎn)業(yè)的利潤最大化。

2、存在資金風險。在目前產(chǎn)業(yè)常規(guī)銷售模式下,消費者從錢款交付到收到貨物中間需要經(jīng)過各種生產(chǎn)及發(fā)貨環(huán)節(jié),資金在各類市場主體中間不斷流動。從資金流動到貨物流動多個環(huán)節(jié)中,缺乏來自第三方平臺的有效監(jiān)管,資金沒有得到有效的安全保障,在資金周轉(zhuǎn)過程中有較大的可操作空間,存在較大的安全風險,侵犯消費者的合法權(quán)益。同時,由于娃衣制作過程不透明,缺乏監(jiān)管,收到貨物質(zhì)量也參差不齊,更進一步侵犯消費者的合法權(quán)益。

(三)產(chǎn)業(yè)鏈上下游較為分散,資源難以整合。棉花娃娃與其配套的娃衣作為一個新興的文化符號,相關(guān)產(chǎn)業(yè)存在著自身獨特的時尚需求。在棉花娃娃娃衣市場,這種對時尚的追求通常以個性化定制的方式呈現(xiàn),這需要長產(chǎn)業(yè)鏈、長供應(yīng)鏈的支持,同時輔以多技術(shù)和多產(chǎn)業(yè)的集成。

現(xiàn)行產(chǎn)業(yè)模式下,棉花娃娃產(chǎn)業(yè)的生產(chǎn)環(huán)節(jié)多交由代工廠進行,從娃衣生產(chǎn)到娃衣銷售還需經(jīng)過供應(yīng)商這一環(huán)節(jié),整體產(chǎn)業(yè)上下游較為分散,生產(chǎn)者不能有效對接消費者的需求實現(xiàn)精準生產(chǎn),容易造成資源的閑置與浪費。

為了滿足棉花娃娃產(chǎn)業(yè)的個性化定制需求,還需要對現(xiàn)有的供應(yīng)鏈與產(chǎn)業(yè)鏈進行進一步的細分與各類生產(chǎn)環(huán)節(jié)的不斷完善。但是隨著供應(yīng)鏈、產(chǎn)業(yè)鏈的延長,中間的生產(chǎn)環(huán)節(jié)增加,由于當前生產(chǎn)力水平與技術(shù)水平的局限,整體產(chǎn)業(yè)鏈仍有滯澀,市場信息不對稱,現(xiàn)有資源難以整合,難以實現(xiàn)生產(chǎn)要素的合理流動與高效配置。距離實現(xiàn)經(jīng)濟的協(xié)調(diào)高效運轉(zhuǎn)、最終經(jīng)濟效益的最大化、棉花娃娃產(chǎn)業(yè)的高質(zhì)量發(fā)展仍有不小的差距。

四、應(yīng)對策略

(一)統(tǒng)一行業(yè)標準,建立共享平臺。棉花娃娃產(chǎn)業(yè)大多采用差異化戰(zhàn)略,缺乏規(guī)模效應(yīng),導(dǎo)致成本和售價居高不下。在差異化戰(zhàn)略的前提下,各種形式的棉花娃娃和娃衣層出不窮,讓人眼花繚亂,比如胖胖體、海星體、異形體等,會出現(xiàn)消費者所購買的娃衣與棉花娃娃并不能配適等情況。這時,就需要制定一個統(tǒng)一的行業(yè)標準。先進入的企業(yè)積累了較多資金、客戶和經(jīng)驗,可以牽頭制定標準,使棉花娃娃產(chǎn)業(yè)更加規(guī)范化、標準化,生產(chǎn)的成本也能隨之降低。后進入的企業(yè)就能夠按照既定的標準進行設(shè)計、生產(chǎn)和銷售,也能對該標準進行補充和改進。除此之外還可以建立棉花娃娃產(chǎn)業(yè)的共享平臺,在平臺內(nèi)進行資源共享,打破信息壁壘,各企業(yè)揚長避短,從而提高生產(chǎn)效率和顧客滿意度。

(二)健全相關(guān)監(jiān)督機制。棉花娃娃產(chǎn)業(yè)的生產(chǎn)制造流程較為特殊,從設(shè)計、打樣、線上預(yù)售到生產(chǎn)、發(fā)貨,往往要經(jīng)歷數(shù)月,在此期間,經(jīng)常會有各種意外事件發(fā)生,導(dǎo)致產(chǎn)品不能按時送到消費者手中。但是相對而言,消費者處于弱勢地位,并且多為線上購買,與生產(chǎn)者通過QQ、微信、微博等社交軟件或者微店等小型銷售平臺進行溝通。因此,當突發(fā)情況出現(xiàn)時,消費者維權(quán)會面臨較大困難。

出現(xiàn)此類情況一般是由于平臺監(jiān)管缺位,應(yīng)健全相關(guān)監(jiān)督機制,介入除銷售者和消費者之外的第三方,對棉花娃娃產(chǎn)業(yè)的銷售進行全程監(jiān)督,例如:取消虛擬發(fā)貨;對銷售一方進行認證;建立信用機制和懲罰機制,對于未實現(xiàn)承諾的銷售商予以扣除信用積分或者罰款的懲罰;健全平臺與消費者的溝通渠道,消費者可直接向平臺反饋信息,進行投訴等。除此之外,消費者還可以在較大的線上銷售平臺購買產(chǎn)品。例如淘寶、京東等,大型銷售平臺的監(jiān)督管理機制更為完善,可以更好地保護消費者的合法權(quán)益。

(三)延長產(chǎn)業(yè)鏈,構(gòu)建新生態(tài)。現(xiàn)在大部分棉花娃娃產(chǎn)業(yè)的生產(chǎn)廠商都是代工廠,缺乏獨立設(shè)計和銷售的能力。多為商家自行設(shè)計或者向設(shè)計師購買設(shè)計稿,再交由工廠進行生產(chǎn),商家在其中扮演著中間商的角色,卻賺取了大部分的利潤,生產(chǎn)廠商所得到的報酬占比并不多。對于這種問題,可以通過延長產(chǎn)業(yè)鏈的方式來解決。建立集設(shè)計、生產(chǎn)、銷售于一體的生產(chǎn)模式,一方面可以擴大企業(yè)規(guī)模,另一方面也可以降低產(chǎn)品生產(chǎn)成本,對消費者和生產(chǎn)者來說都是有利的。企業(yè)專門設(shè)立研發(fā)、銷售部門,解決棉花娃娃產(chǎn)業(yè)從設(shè)計、制作到生產(chǎn)的全流程,給消費者以更好的消費體驗。

棉花娃娃產(chǎn)業(yè)的生產(chǎn)銷售目前處于初期階段,進行環(huán)節(jié)的整合、實現(xiàn)產(chǎn)業(yè)鏈的延長,使各個環(huán)節(jié)能夠更加協(xié)調(diào)地高效運轉(zhuǎn),提高整體行業(yè)的發(fā)展效率,從而引領(lǐng)整個產(chǎn)業(yè)的進步。

綜上,將傳統(tǒng)棉紡織業(yè)與互聯(lián)網(wǎng)新興文化相結(jié)合,是加快棉紡織業(yè)發(fā)展的重要舉措,是調(diào)整棉紡織業(yè)產(chǎn)業(yè)結(jié)構(gòu)的迫切需要,是推動棉紡織業(yè)轉(zhuǎn)型升級的有效途徑。電商經(jīng)濟的騰飛使傳統(tǒng)實體產(chǎn)業(yè)駛?cè)敫咚侔l(fā)展的快車道,粉絲文化的興起為企業(yè)客戶定位開辟全新的視角,科學技術(shù)的創(chuàng)新給商品制造生產(chǎn)注入活躍的生命力。隨著時代發(fā)展進入新階段,我國經(jīng)濟復(fù)蘇興盛、穩(wěn)中向好,傳統(tǒng)棉紡織業(yè)應(yīng)緊緊抓住時代機遇,乘著棉花娃娃產(chǎn)業(yè)發(fā)展的東風,實現(xiàn)轉(zhuǎn)型升級,煥發(fā)全新生機。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

華人時刊(2017年21期)2018-01-31 02:24:01

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

北方交通(2016年12期)2017-01-15 13:52:53

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

發(fā)明與創(chuàng)新(2016年21期)2016-05-17 03:57:29