數字化轉型對商業銀行差異化發展的影響

2023-10-19 09:15:32于國棟

金融發展研究 2023年9期

于國棟

摘? ?要:如何實現商業銀行差異化發展是金融供給側結構性改革的重要內容之一。數字經濟浪潮下,商業銀行數字化轉型能否激勵其求新求變,形成各自比較優勢,實現差異化發展呢?本文利用2010—2021年滬深A股上市商業銀行年度數據,采用非平衡面板固定效應模型檢驗數字化轉型對商業銀行差異化發展的影響。研究發現,數字化轉型對商業銀行差異化發展具有顯著的促進作用,內生性與穩健性檢驗后仍可獲得一致的結論。中介效應檢驗表明,數字化轉型通過激勵商業銀行主動風險承擔來發揮作用。異質性檢驗表明,數字化轉型對投資類業務和貸款類業務差異化發展具有顯著影響。邊際效應檢驗表明,伴隨著商業銀行差異化水平上升,數字化轉型的邊際效應存在先上升后下降的變化趨勢,即數字化轉型不會激勵商業銀行過度追求差異化發展。

關鍵詞:數字化轉型;差異化發展;主動風險承擔;邊際效應

中圖分類號:F832.33? 文獻標識碼:A? 文章編號:1674-2265(2023)09-0054-08

DOI:10.19647/j.cnki.37-1462/f.2023.09.008

一、引言

金融是現代經濟的核心,推進金融機構數字化轉型已成為金融業發展共識。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》指出,要“穩妥發展金融科技,加快金融機構數字化轉型”。2021年底至2022年初,中國人民銀行和原中國銀保監會先后印發《金融科技發展規劃(2022—2025年)》和《關于銀行業保險業數字化轉型的指導意見》,要求高質量推進銀行業數字化轉型。金融機構也將數字化轉型作為深化自身改革、應對金融科技企業沖擊和提升市場競爭力的重要手段。

改革開放以來,中國銀行業經過恢復、新設、重組與引進等方式已形成多樣化的銀行機構體系。但商業銀行在業務類型、資產結構和收入來源等方面存在高度相似性,同質化現象始終是銀行業發展中面臨的突出問題。同質化容易導致集中度風險和合成謬誤現象,一旦遇到沖擊就會導致配置相同資產的金融機構均遭遇損失,誘發系統性金融風險。業務相似性引起的風險傳染是影響中國市場穩定性的關鍵因素(王超等,2023)[1]。原中國銀監會于2016年印發《關于商業銀行轉型發展的指導意見》,指出“商業銀行轉型發展應當立足于差異化、特色化、專業化的發展戰略,明確符合自身比較優勢的市場定位”。因此,差異化發展仍然是銀行業供給側結構性改革的重要抓手和目標之一。那么,數字化轉型是否有助于促進商業銀行差異化發展?具體的作用機制或渠道是什么?數字化轉型對處于不同差異化水平商業銀行的影響有何不同?從既有文獻來看,當前數字化轉型對微觀經濟主體影響的研究涉及數字化對企業績效(王永進等,2017)[2]、企業創新(黃群慧等,2019)[3]、企業運營管理(陳劍等,2020)[4]、企業組織架構(劉政等,2020)[5]、企業分工(袁淳等,2021)[6]、資本市場表現(吳非等,2021;孫國茂和李猛,2022)[7,8]等的影響。上述研究多數以實體企業為研究樣本,但對商業銀行具有實際借鑒意義。商業銀行數字化轉型的研究集中于數字化轉型戰略(謝治春等,2018)[9]以及其對經營轉型(羅煜等,2022)[10]、勞動力需求(余明桂等,2022)[11]、風險承擔(代婉瑞和宋良榮,2022;蔣海等,2023)[12,13]、服務實體經濟(張慶君等,2022)[14]、對中小企業融資渠道的偏好(張一林等,2021)[15]等的影響。因此,現有研究更多關注數字化轉型對商業銀行個體的影響,但尚未有學者研究數字化轉型對商業銀行間差異化發展的影響。

基于此,本文整理了中國上市商業銀行2010—2021年年報數據,運用歐氏距離方法測算上市商業銀行間差異化發展水平,使用北京大學中國商業銀行數字化轉型指數(謝絢麗和王詩卉,2022)[16]衡量商業銀行數字化轉型水平,通過面板固定效應模型檢驗數字化轉型是否有助于促進商業銀行差異化發展,通過中介效應檢驗模型、面板分位數回歸模型等方法探究數字化轉型對商業銀行差異化發展的影響機制與邊際效應。研究發現,數字化轉型能夠顯著提升商業銀行差異化發展水平,該結論在控制商業銀行個體與宏觀經濟特征后依然成立,在解決內生性問題以及更換變量測算方法、回歸模型、分析樣本后結論的穩健性均不受影響。數字化轉型主要通過激勵商業銀行主動風險承擔來實現差異化發展。隨著商業銀行差異化水平提升,數字化轉型的邊際效應存在先上升后下降的變化趨勢,即數字化轉型不會激勵商業銀行過度追求差異化發展。數字化轉型對投資類和貸款類業務差異化發展的影響最為顯著,對同業類業務差異化發展無顯著影響。

本文的邊際貢獻主要有:第一,本文首次研究數字化轉型對商業銀行差異化發展的影響,豐富了商業銀行數字化轉型的研究。現研究主要關注商業銀行數字化轉型路徑及其對銀行個體經營方面的影響,尚未有學者研究數字化轉型對商業銀行差異化發展的影響。第二,我國已建立多樣化而非差異化的商業銀行體系,實現差異化發展是金融供給側結構性改革的重要抓手之一,本文研究發現數字化轉型可以有效激勵商業銀行實現差異化發展,從數字化轉型的視角為推進商業銀行差異化發展提供了新的路徑。第三,本文全面深入研究數字化轉型對商業銀行差異化發展的影響機制,打開了數字化轉型與商業銀行差異化發展之間內在邏輯的“黑箱”。

二、理論分析與研究假設

數字化轉型的核心在于利用金融科技對商業銀行進行系統性重塑。從理論上講,數字化轉型對商業銀行差異化發展的影響體現在兩個方面:一方面,數字化轉型為商業銀行差異化發展創造了機遇。數字化轉型助力商業銀行突破營業網點與營業時間的束縛,拓寬了金融服務的時空范圍,客戶群體范圍的擴大與個性化水平的提升將導致商業銀行對不同客戶群體的關注度出現差異,并激勵商業銀行明確自身比較優勢、形成專業化分工、實現差異化發展。另一方面,數字化轉型也為商業銀行差異化發展奠定了基礎。數字化轉型使得商業銀行與客戶之間的互動更加頻繁,人工智能、大數據等技術賦能之下,商業銀行能精準繪制客戶“畫像”,據此開發更具特色與個性化的金融產品,切實滿足特定客戶群體金融需求。此外,商業銀行數字化轉型過程本身就存在差異化的特征,實施數字化轉型必然促進商業銀行差異化發展,謝治春等(2018)[9]認為金融與科技的融合發展推動商業銀行進行戰略轉型,且資產規模和資金實力的不同會影響商業銀行轉型的戰略和進程,大中型商業銀行會傾向于選擇閉環生態或開放生態型戰略,而小型商業銀行則會選擇細分市場型或垂直分工型戰略。據此,提出本文假說1:

假說1:數字化轉型有助于商業銀行實現差異化發展。

商業銀行傳統風險評估技術多數基于客戶財務報表或征信水平,數字化轉型可通過對客戶精準畫像實現對金融風險的實時動態評估,甚至能預警客戶違約風險節點,實現對風險的及時及早干預。隨著金融服務空間與時間的延伸,對“長尾”客戶群的爭奪將推動商業銀行主動承擔金融風險,數字化轉型帶來的風險防控技術也將為商業銀行主動風險承擔提供技術激勵與支持。同時,數字化轉型將增強商業銀行現有風險的處置效率,從而為承擔未來風險提供資本支撐,Cheng和Qu(2020)[17]研究認為金融科技的發展能夠抑制商業銀行不良貸款率。商業銀行主動風險承擔水平的提升表現為風險資產配置比重的提高。梁方等(2022)[18]認為金融科技能夠提高商業銀行的風險管理與流動性管理能力,促進商業銀行增持交易性金融資產等風險資產。羅煜等(2022)[10]認為數字化轉型與商業銀行信用貸款占比正相關,與貸款行業集中度負相關。邱晗等(2018)[19]認為金融科技發展將造成資產端風險承擔上升。據此,提出本文假說2:

假說2:數字化轉型能夠通過激勵商業銀行增加主動金融風險的承擔來實現差異化發展。

數字化轉型激勵商業銀行差異化發展的邊際效應存在顯著的結構性差異。商業銀行差異化水平較小時,數字化轉型為商業銀行拓展“長尾”業務實現盈利提升提供了充足的激勵,為強化風險管理提供了充足的數據與技術支持。但商業銀行差異化程度越高,其面臨新型未知金融風險的概率就越大。為避免承擔過高的金融風險,商業銀行會通過限制風險較高、期限過長的業務來調整資產配置(Jiang等,2019)[20]。隨著商業銀行差異化水平的提升,商業銀行求新求變的意愿會有所下降,數字化轉型的激勵效應也會越來越受限。因此,數字化轉型能夠激勵商業銀行實現差異化發展,但不會激勵商業銀行過度求新求變,過度追求差異化發展。據此,提出本文假說3:

假說3:隨著商業銀行差異化發展水平的提升,數字化轉型對商業銀行差異化發展的邊際效應會呈現出先上升后下降的變化趨勢。

三、研究設計

(一)模型設定

本文以商業銀行差異化發展為被解釋變量,以數字化轉型為核心解釋變量,為驗證研究假說1,構造如下基準回歸模型:

[diffit=β0+β1digit+β2 Xit+β3Yit+ηi+λt+εit]? ?(1)

其中,下標[i]和[t]分別表示商業銀行個體和年份,[diff]和[dig]分別表示商業銀行差異化發展水平和數字化轉型指數。[X]表示商業銀行層面控制變量,[Y]表示宏觀層面控制變量,[η]表示商業銀行個體固定效應,[λ]表示時間固定效應,[ε]表示隨機擾動項。

為探究數字化轉型對商業銀行差異化發展的影響機制,并驗證本文假說2,本文參照Baron和Kenny(1986)[21]、溫忠麟(2004)[22]等的研究方法,構造如下模型:

[diffit=β0+β1digit+β2Xit+β3Yit+ηi+λt+εit]? (2)

[midit=α0+α1digit+α2Xit+α3Yit+ηi+λt+εit]? (3)

[diffit=υ0+υ1midit+υ2digit+υ3Xit+υ4Yit+ηi+λt+εit]

(4)

其中,[mid]為中介變量,即商業銀行主動風險承擔,其余變量與上文相同。根據逐步檢驗法的原理,首先,若[β1]顯著,則說明存在總效應;其次,若[α1]和[υ1]同時顯著,則存在中介效應,當[υ2]顯著時則為部分中介效應,不顯著時為完全中介效應;最后,若[α1]和[υ1]至少有一個不顯著,則需要通過Sobel檢驗判斷中介效應的存在性。

為有效檢驗數字化轉型對不同差異化程度商業銀行的影響,并驗證本文假說3,構造如下模型:

[Qτ(diffit)=βτ0+βτ1digit+βτ2Xit+βτ3Yit+ηi+λt+εit]

(5)

其中,[τ]表示不同的分位數點,本文分別選取20%、40%、60%和80%四個分位數進行回歸分析。

(二)變量選取與說明

1.被解釋變量。商業銀行差異化發展水平(diff)采用各商業銀行資產負債表中不同資產配置比例的歐氏距離進行衡量。資產負債表是商業銀行經營模式與發展狀況的集中體現,資產負債管理幾乎覆蓋業務體系的各個方面,深度影響銀行的戰略定位、市場競爭力和業務發展方向(尚航飛和黎金定,2023)[23]。因此,本文借鑒Cai等(2018)[24]、王超等(2023)[1]的研究,使用商業銀行資產負債表中不同類型資產配置比例的差異構造商業銀行差異化發展水平的衡量指標。具體構造方式如下:

[dik=12jmωij-ωkj2]? (6)

其中,[dik]表示商業銀行[i]和商業銀行[k]之間的歐式距離,[ωij]表示商業銀行[i]配置于資產類別[j]的比例,[m]表示商業銀行[i]配置的資產類別數量。在此基礎上,對歐氏距離進一步采取加權處理作為度量商業銀行差異化發展的指標:

[diffit=k≠inxidik]? (7)

其中, [diff]表示商業銀行[i]與整個樣本商業銀行系統的差異化水平,[xi]表示計算差異化時商業銀行[i]的權重,具體以商業銀行[i]在樣本商業銀行整體資產規模中的占比表示,[n]表示整個市場的商業銀行數量。

在穩健性檢驗部分,用商業銀行與當年所有樣本商業銀行不同類型資產配置比例均值的歐氏距離乘以該商業銀行資產占樣本商業銀行總資產的比重,由此得到均值法下的商業銀行差異化發展水平(diff2)。

商業銀行資產配置涵蓋現金及存放中央銀行款項、貴金屬、存放同業、拆出資金、交易性金融資產、衍生金融資產、買入返售資產、應收款項、應收利息、應收股利、發放貸款、可供出售金融資產、持有至到期投資、長期股權投資、投資性房地產、固定資產、無形資產、商譽等。

2. 核心解釋變量。商業銀行數字化轉型(dig)的測度采用北京大學中國商業銀行數字化轉型指數(謝絢麗和王詩卉,2022)[16],該指數從數字化認知、數字化組織與數字化產品三個維度構建商業銀行數字化轉型指數,并且能夠精確匹配至商業銀行層面。在穩健性檢驗部分,使用國泰安數據庫建立的上市公司數字化數據庫中的上市公司數字化建設程度(dig2)衡量商業銀行數字化轉型,該指標采用人工智能技術、區塊鏈技術、云計算技術、大數據技術等在年報中出現的頻次進行測度。

3. 中介變量。商業銀行主動風險承擔(risk),采用商業銀行風險加權資產比例作為測度指標,具體為商業銀行當年風險加權資產占總資產的比重。

4. 控制變量。商業銀行層面的控制變量包括:(1)商業銀行規模(asset),采用商業銀行人均總資產進行衡量;(2)凈息差(nim),采用商業銀行凈利息收入與平均生息資產規模的比值進行衡量;(3)負債結構(deptratio),采用商業銀行存款占總負債的比重進行衡量;(4)杠桿率(level),采用商業銀行總權益與總負債的比值測度;(5)不良貸款率(npl),采用商業銀行不良貸款占總貸款的比重進行衡量。宏觀層面的控制變量包括:(1)國內生產總值(gdp),采用國內生產總值同比增長率進行測度;(2)貨幣政策(m2),采用廣義貨幣供應量(M2)的同比增長率進行測度;(3)銀行業景氣指數(bankindex),采用中國人民銀行公布的全國銀行家問卷調查結果衡量。

(三)樣本選擇與數據來源

無論是從資產規模來看,還是從運營效率或者風險管理能力來看,上市商業銀行在我國銀行業中均發揮著重要作用。上市商業銀行實現差異化發展既能塑造各自比較優勢,也是活躍資本市場的重要舉措。鑒于上市商業銀行的典型性與系統重要性,本文將上市商業銀行作為研究對象。采用2010—2021年上市商業銀行作為研究樣本,相關財務數據均來自國泰安數據庫,缺失部分通過商業銀行年報進行補齊;宏觀數據來自CEIC數據庫,商業銀行數字化轉型數據來自北京大學中國商業銀行數字化轉型指數和國泰安上市金融公司數字化建設程度數據庫。回歸分析中,非百分比形式的變量均作對數化處理,相應變量前加“l”標識。

四、實證結果與分析

(一)描述性統計與相關性檢驗

如表1所示,商業銀行差異化發展水平的平均值為 0.110,最大值為0.949,最小值為0.002,說明商業銀行差異化發展水平存在較大差異。為明晰商業銀行差異化發展水平的趨勢,本文按照上市商業銀行類型平均值做差異化變動趨勢圖(見圖1)。如圖1所示,各類型商業銀行差異化發展水平總體均呈現出上升趨勢,2021年商業銀行差異化發展水平均高于2010年。

為有效測度核心變量之間的相關性,本文對商業銀行差異化發展水平與數字化轉型做Pearson相關性檢驗。檢驗結果顯示:商業銀行差異化發展水平與數字化轉型的Pearson相關系數為0.238,且在1%的水平上顯著,說明數字化轉型越深入,差異化水平越高,符合本文假說1。

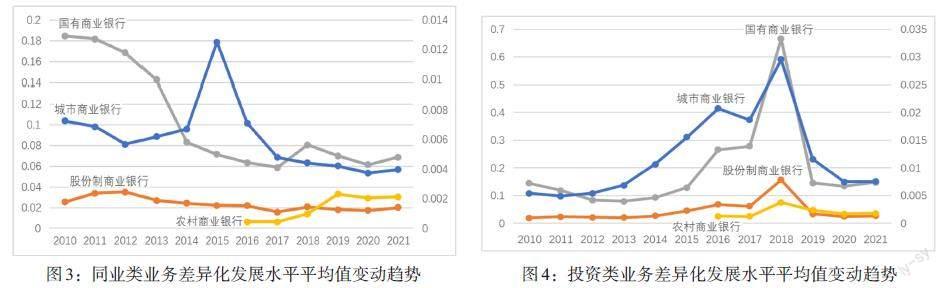

為深入分析商業銀行差異化發展在具體業務層面的表現,本文采用歐式距離的測算方法分別測算商業銀行三類業務的差異化發展水平,并描繪出商業銀行不同業務差異化變動趨勢。商業銀行資產端業務主要包括貸款類業務、投資類業務與同業類業務,貸款類業務對應資產負債表中發放貸款及墊款,投資類業務對應資產負債表中交易性金融資產、衍生金融資產、應收賬款類投資、可供出售金融資產、持有至到期投資和長期股權投資,同業類業務對應資產負債表中存放同業款項、拆出資金和買入返售金融資產。如圖2—4所示,商業銀行貸款類業務和投資類業務均表現出上升趨勢,同業類業務整體表現出下降趨勢。由于《關于規范金融機構資產管理業務的指導意見》的出臺,商業銀行投資類業務差異化發展水平在2018年出現峰值后迅速下降,貸款業務差異化發展水平在經歷短暫下降后開始呈現上升趨勢。

(二)基準回歸與內生性檢驗

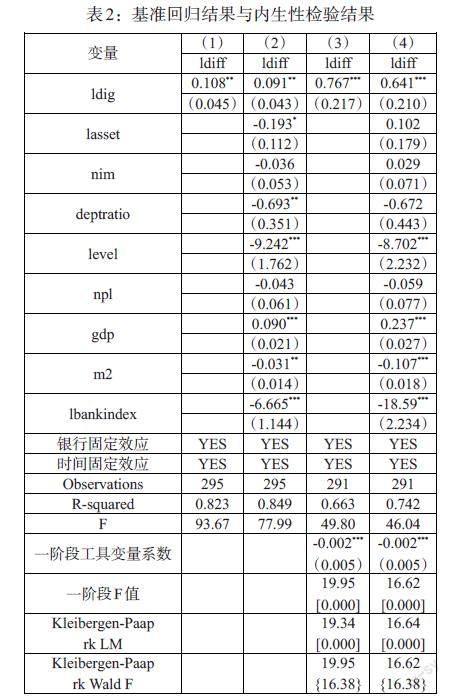

表 2 是數字化轉型對商業銀行差異化發展雙向固定效應模型的回歸結果。結果顯示,數字化轉型的邊際效應為正,即數字化轉型能夠促進商業銀行實現差異化發展。第(1)列是未考慮商業銀行特征和宏觀經濟特征的回歸結果,數字化轉型的系數為0.108,在5%的水平上顯著。第(2)列是加入商業銀行特征和宏觀經濟特征的回歸結果,數字化轉型的系數為0.091,同樣在5%的水平上顯著。

盡管本文已控制宏觀層面和銀行層面的變量,但模型仍可能存在一些不可觀測且同時影響數字化轉型與商業銀行差異化發展的因素,疊加數字化轉型與商業銀行差異化發展存在反向因果等內生性問題,這都會導致回歸結果出現偏誤。為此,本文采用世界銀行中國投資環境調查中經常使用計算機的員工比例作為工具變量進行回歸分析。經常使用電腦員工人數的比例可以較好地代表中國互聯網發展水平。作為歷史數據,地區經常使用電腦員工人數比例能夠從互聯網技術水平與使用習慣等角度為商業銀行數字化轉型奠定基礎;同時地區經常使用電腦員工人數比例不會對商業銀行差異化發展產生影響。因此,在理論上該工具變量滿足相關性和外生性條件。表2第(3)列和第(4)列匯報了工具變量回歸結果。本文采用多種統計檢驗(第一階段F值、Kleibergen-Paap rk LM統計量、Kleibergen-Paap rk Wald F統計量)分析工具變量的合理性,結果均顯示選取的工具變量是合理的。第二階段回歸結果顯示數字化轉型的估計系數均為正值,而且在1%的水平上顯著。以上結果均表明,數字化轉型能夠促進商業銀行差異化發展,與本文假說1相符。

(三)穩健性檢驗

1. 替換商業銀行差異化發展水平的測算方法。本文用商業銀行與所有樣本商業銀行平均資產配置比例的歐式距離重新測算商業銀行差異化發展水平(ldiff2)。表3第(1)列給出了替換商業銀行差異化發展水平變量后的估計結果,結果顯示數字化轉型的系數顯著為正,說明數字化轉型能夠顯著促進商業銀行差異化發展,原有結論不變。

2. 變更數字化轉型的代理變量。本文采用上市商業銀行數字化建設程度(ldig2)作為數字化轉型的替代變量。表3第(2)列為使用上市商業銀行數字化建設程度的回歸結果,系數亦顯著為正,再次說明數字化轉型能夠顯著促進商業銀行差異化發展,原有結論不變。

3. 變更回歸分析樣本區間。在樣本選取區間,上市商業銀行共經歷兩次事件沖擊,其一為2015年“股災”事件;其二是新冠疫情的沖擊。因此,本文刪除2015年、2020年和2021年的樣本,采用剩余樣本重新進行回歸分析。表3第(3)列為刪除部分樣本后的回歸結果,數字化轉型系數同樣顯著為正,進一步支持了本文的主要研究結論。

4. 變更回歸分析模型。為緩解商業銀行數字化轉型對其差異化發展的動態影響,本文在基準回歸基礎上分別對數字化轉型滯后一期和兩期進行回歸分析,結果分別如表3第(4)列與第(5)列所示。數字化轉型的回歸系數均顯著為正,再次證明本文主要研究結論的穩健性。

五、進一步分析

(一)作用機制分析

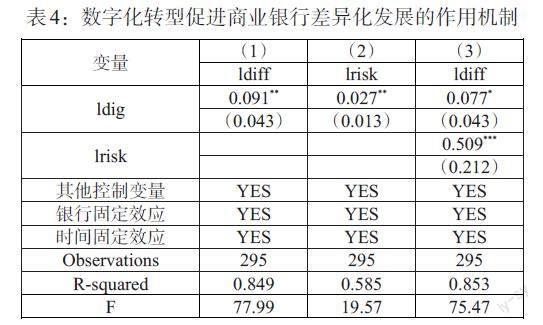

本節嘗試回答數字化轉型通過什么機制促進商業銀行差異化發展,商業銀行主動風險承擔的中介效應回歸結果如表4列(1)—(3)所示。列(1)中數字化轉型的估計系數顯著為正,說明數字化轉型顯著促進商業銀行差異化發展,即數字化轉型對商業銀行差異化發展的總效應顯著;列(2)中數字化轉型的估計系數顯著為正,說明數字化轉型對商業銀行主動風險承擔具有促進作用;列(3)中數字化轉型和商業銀行主動風險承擔的估計系數均顯著為正,說明商業銀行主動風險承擔在數字化轉型促進商業銀行差異化發展中發揮部分中介作用,即“數字化轉型—主動風險承擔—商業銀行差異化發展”的傳導渠道有效。這與本文假說2相一致。

(二)邊際效應分析

上述研究表明數字化轉型能夠顯著促進商業銀行差異化發展,但結論主要是針對平均水平。那么商業銀行差異化發展處于不同水平時,數字化轉型的邊際影響會有何不同?為此,本文進一步采用面板分位數模型對數字化轉型的邊際效應進行分析。回歸結果如表5所示,數字化轉型的系數均為正值,且隨著分位數的提升,數字化轉型的系數呈現出先上升后下降的變動過程,且在80%分位數的位置不再具有顯著性。這主要是因為不同差異化水平下商業銀行差異化發展意愿和風險承受能力有所不同,商業銀行差異化程度較小時,數字化轉型為商業銀行追求盈利能力提供了充足的空間和機遇,但商業銀行差異化水平越高,其面臨的新型未知風險就越大,數字化轉型的激勵作用就會有所下降。因此,數字化轉型不會助推商業銀行過度差異化發展,與本文假說3相一致。

表5:不同差異化水平下的邊際效應

[變量 20% 40% 60% 80% ldiff ldiff ldiff ldiff ldig 1.560*** 2.651*** 2.223** 0.603 (0.475) (0.816) (0.578) (0.692) 其他控制變量 YES YES YES YES 銀行固定效應 YES YES YES YES 時間固定效應 YES YES YES YES Observations 295 295 295 295 Number of groups 42 42 42 42 ]

(三)異質性檢驗

商業銀行資產端業務主要包括貸款類業務、投資類業務與同業類業務。那么,數字化轉型會影響商業銀行哪類業務的差異化發展水平?本文分別將三類業務差異化水平作為被解釋變量進行回歸分析,表6匯報了計量分析結果。數字化轉型對商業銀行投資類業務和貸款類業務差異化發展水平的回歸系數均顯著為正,而同業類業務差異化發展水平的回歸系數未通過顯著性檢驗。同時數字化轉型與投資類業務差異化發展水平的回歸系數顯著高于貸款類業務,說明數字化轉型會激勵商業銀行在貸款類業務,特別是投資類業務方面實現差異化發展。

六、結論與啟示

商業銀行差異化發展對構建現代金融體系、維護金融安全與穩定至關重要。本文使用2010—2021年滬深A股上市商業銀行年度數據,首次考察了數字化轉型對商業銀行差異化發展的影響。研究發現,數字化轉型能夠顯著促進商業銀行差異化發展。中介效應檢驗表明,數字化轉型通過激勵商業銀行主動風險承擔來發揮作用。邊際效應檢驗表明,隨著商業銀行差異化發展水平上升,數字化轉型的邊際效應存在先上升后下降的變化趨勢,即數字化轉型不會激勵商業銀行過度追求差異化發展。異質性檢驗表明,數字化轉型對商業銀行投資類業務和貸款類業務差異化發展影響最為顯著,對同業類業務差異化發展無顯著性影響。

基于研究結論,本文提出如下政策啟示:一是加快推進商業銀行數字化轉型進程。進一步強化商業銀行主體責任,將數字化轉型作為重要戰略發展方向,引導數字技術貫穿商業銀行內部組織管理、金融產品設計與風險防控體系等各個環節,實現傳統商業銀行向數字商業銀行的轉型升級。二是持續提升商業銀行金融風險防范能力,堅決守住不發生系統性金融風險的底線。數字化轉型能夠激勵商業銀行主動承擔金融風險,顯著提升投資類和貸款類業務差異化水平,由此導致的潛在金融風險將更加復雜,甚至可能是系統性的。因此,要進一步提升商業銀行風險預警能力與處置能力,多渠道補充商業銀行資本,持續提升資本管理能力。三是因行施策,推進數字化轉型,不搞“一刀切”。支持商業銀行根據自身發展特點與所處階段,探索適合自身的數字化轉型戰略,在數字化轉型過程中逐步確立各自比較優勢,實現差異化發展,提升金融資本配置效率與金融服務供給效率。

參考文獻:

[1]王超,何建敏,劉曉星.多元化經營、業務相似性與銀行系統性風險 [J].中國管理科學, 2023,(02).

[2]王永進,匡霞,邵文波.信息化、企業柔性與產能利用率 [J].世界經濟,2017,(01).

[3]黃群慧,余泳澤,張松林.互聯網發展與制造業生產率提升:內在機制與中國經驗 [J].中國工業經濟,2019,(08).

[4]陳劍,黃朔,劉運輝.從賦能到使能——數字化環境下的企業運營管理 [J].管理世界,2020,36(02).

[5]劉政,姚雨秀,張國勝,匡慧姝.企業數字化、專用知識與組織授權 [J].中國工業經濟,2020,(09).

[6]袁淳,肖土盛,耿春曉,盛譽.數字化轉型與企業分工:專業化還是縱向一體化 [J].中國工業經濟,2021,(09).

[7]吳非,胡慧芷,林慧妍,任曉怡.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據 [J].管理世界,2021,37(07).

[8]孫國茂,李猛.證券公司數字化轉型與評價研究 [J].金融發展研究,2022,(09).

[9]謝治春,趙興廬,劉媛.金融科技發展與商業銀行的數字化戰略轉型 [J].中國軟科學,2018,(08).

[10]羅煜,崔書言,曠純.數字化與商業銀行經營轉型——基于傳統業務結構變遷視角 [J].國際金融研究,2022,(05).

[11]余明桂,馬林,王空.商業銀行數字化轉型與勞動力需求:創造還是破壞?[J].管理世界,2022,(10).

[12]代婉瑞,宋良榮.商業銀行數字化轉型與信用風險經濟資本管理:研究綜述與展望 [J].財會月刊,2022,(15).

[13]蔣海,唐紳峰,吳文洋.數字化轉型對商業銀行風險承擔的影響研究——理論邏輯與經驗證據 [J].國際金融研究,2023,(01).

[14]張慶君,郭遼,歐一丁.數字化轉型提升了銀行服務實體經濟能力嗎?——基于我國上市商業銀行的經驗證據 [J].武漢金融,2022,(04).

[15]張一林,郁蕓君,陳珠明.人工智能、中小企業融資與銀行數字化轉型 [J].中國工業經濟,2021,(12).

[16]謝絢麗,王詩卉.中國商業銀行數字化轉型:測度、進程及影響 [J].經濟學(季刊),2022,(06).

[17]Maoyong Cheng,Yang Qu. 2020. Does Bank FinTech Reduce Credit Risk? Evidence from China [J].Pacific-Basin Finance Journal,63

[18]梁方,趙璞,黃卓.金融科技、宏觀經濟不確定性與商業銀行主動風險承擔 [J].經濟學(季刊),2022,(06).

[19]邱晗,黃益平,紀洋.金融科技對傳統銀行行為的影響——基于互聯網理財的視角 [J].金融研究,2018,(11).

[20]Jiang L,Levine R,Lin C. 2019. Competition and Bank Liquidity Creation [J].Journal of Financial & Quantitative Analysis,54(2).

[21]Baron R M,Kenny D A. 1986. The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations [J].Journal of Personality and Social Psychology,51(6).

[22]溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用 [J].心理學報,2004,(05).

[23]尚航飛,黎金定.基于資產負債管理的底層邏輯應對銀行經營困境 [J].新金融,2023,(02).

[24]Jian Cai,Frederik Eidam,Anthony Saunders,Sascha Steffen. 2018. Syndication,Interconnectedness,and Systemic Risk [J].Social Science Electronic Publishing.