避稅對企業價值的“雙刃劍”效應:多多益善還是適可而止?

2023-11-02 16:02:02羅擁華劉思源

安徽理工大學學報·社會科學版 2023年5期

關鍵詞:內部控制

羅擁華 劉思源

摘 要:稅收規避對企業價值的影響一直是學者討論的熱點話題。基于2009—2019年上證和深證A股公司樣本實證檢驗發現,當企業避稅程度較低時,避稅能夠促進企業價值的提升,而當避稅程度達到臨界值之后,避稅行為則會對企業價值的提升產生抑制作用;與此同時,避稅對企業價值的促進作用區間要大于抑制作用區間,表明兩者之間存在非對稱的倒U型關系。進一步研究發現,企業內部控制和政府補貼作為調節變量均能使倒U型曲線的轉折點向左偏移,并使倒U型曲線更加平滑;同時,異質性檢驗表明,政府補貼的調節作用對非國有企業的影響更大。

關鍵詞:企業避稅;企業價值;內部控制;政府補貼

中圖分類號:F275? 文獻標識碼:A? 文章編號:

1672-1101(2023)04-0035-06

收稿日期:2023-02-18

作者簡介:羅擁華(1977-),男,湖南邵陽人,副教授,博士,碩士生導師,研究方向:經濟發展理論與政策、農村金融。

The “Double-edged Sword” Effect of Tax Avoidance on Corporate Value:More is Better or Enough is OK ?

LUO Yonghua,LIU Siyuan

(School of Economics and Trade, Hunan University of Technology, Zhuzhou, Hunan? 412007,China)

Abstract: The impact of tax avoidance on corporate value has always been a hot topic discussed by scholars. Based on the sample of Shanghai and Shenzhen A-share companies from 2009 to 2019, the empirical test finds that when the degree of corporate tax avoidance is low, tax avoidance can promote the improvement of corporate value; as the degree of tax avoidance reaches a critical value, tax avoidance will have an inhibitory effect on the improvement of corporate value.At the same time, the promotion range of tax avoidance on corporate value is greater than the inhibition range, indicating that there is an asymmetric inverted U-shaped relationship between the two. Further research shows that both internal control and government subsidies can shift the turning point of the inverted U-shaped curve to the left and make the inverted U-shaped curve smoother. Meanwhile, the heterogeneity test shows that the moderating effect of government subsidies has a greater impact on non-state-owned enterprises.

Key words:corporate tax avoidance ; enterprise value ; internal control ; government subsidy

黨的二十大報告指出,要“健全現代預算制度,優化稅制結構,完善財政轉移支付體系”,這為做好新時代新征程稅制改革工作指明了方向,提供了遵循。國家稅務機關一方面要繼續落實各項減稅降費政策,為企業發展提供良好的政策環境;另一方面,在嚴厲打擊企業各類涉稅違法行為的同時,也需進一步規范稅費征收,減少企業不必要的稅費負擔。近幾年的《中國企業經營者問卷跟蹤調查報告》顯示,大多數企業家認為稅費負擔過重。國內學者基于不同視角進行實證分析也發現我國企業稅負較重[1]。尤其是2020年之后,受疫情沖擊,企業的生產經營壓力進一步增加,過重的稅收負擔促使企業實施更多的避稅活動以緩解自身資金壓力。對于政府而言,企業避稅會減少財政收入,在一定程度上限制政府的財政支出空間;而對于企業而言,避稅能夠幫助企業減少當期現金流支出,從而緩解企業的外部融資壓力。因此,分析企業避稅產生的經濟后果,既能為企業避稅活動是否合理提供參考,又能為稅務部門實施監管提供實證依據。

一、文獻回顧

目前,學者通過對企業避稅產生的經濟后果研究發現,合理的避稅行為能夠有效減少當期現金流支出,形成“現金流效應”[2],即企業更加注重投資效率和效果,從而能夠利用節稅資金更好地促進地區經濟增長。與此同時,避稅活動同樣會加劇委托代理問題,降低企業信息透明度,這會使金融機構提高貸款利率和貸款條件,以應對與企業之間的信息不對稱。除此之外,避稅對企業價值產生的影響同樣受到了學者的關注。一部分研究者從關聯方交易[3]等角度進行分析,發現避稅對企業價值有正向促進作用。然而,還有一部分研究者卻得出了與之相反的結論。例如,孫剛認為,避稅行為若被發現,將會面臨稅務部門更加嚴格的稽查以及巨額的罰金[4] ;江軒宇認為,除了稅收成本之外,還要考慮避稅行為可能帶來的非稅成本,比如股價崩盤風險。而綜合考慮稅費成本和非稅成本之后,避稅行為會對企業價值提升產生抑制作用[5]。綜上所述,學者們對于避稅和企業價值之間的關系并未達成共識。當避稅程度較低時,企業的代理成本和稅務風險均處于較低水平,避稅活動能夠提升企業價值;而當避稅程度增強時,代理問題和稅務風險也會隨之增加,企業價值則會逐漸降低。由此可以推測,兩者之間存在倒U型關系。

本研究可能的貢獻在于:a.以往的研究大多只考慮避稅對企業價值單一作用的影響,鮮有學者提出兩者之間存在倒U型關系,文章將避稅的促進作用和抑制作用結合起來分析,有助于完善避稅活動的經濟后果研究。b.考察了內部控制和政府補貼對兩者倒U型關系的調節作用,豐富了內部控制和政府補貼研究,同時也為不同產權性質的企業研究提供了實證依據。

二、研究假設提出

避稅對企業價值的影響可分為兩個方面:一方面,避稅能夠減少企業的現金流支出,從而有助于提升企業價值;另一方面,避稅同樣會導致內部管理者和外部信息使用者之間的信息不對稱問題,提高稅務機關稽查和處罰的可能性,進而損害企業價值。適度避稅能夠減少當期應納稅款支出,降低企業系統風險,提升投資者信心,為企業經營提供充足資金支持。但避稅收益并非是一勞永逸的,避稅程度提高的同時,企業的系統風險和稅務風險[6]也隨之增加,這會使投資者對企業的良好印象逐漸消失,使得避稅活動產生的收益增量呈現出邊際遞減的趨勢。而當避稅程度較低時,企業的投機行為很難被外部信息使用者察覺,相應的代理成本和處罰成本增長也較為緩慢。隨著避稅程度逐步增強,由于信息不對稱和委托代理問題的不斷擴大,企業受到稅務機關處罰的可能性會不斷提高[7]。避稅帶來的稅費成本和非稅成本將呈現出逐步遞增的趨勢。將避稅收益和避稅成本疊加起來考慮,可以發現,當避稅程度較低時,邊際收益大于邊際成本,在這一區間的避稅活動能夠促進企業價值的提升;當邊際收益與邊際成本一致時,企業價值達到峰值;隨著避稅程度的進一步增加,邊際成本超過邊際收益,這一區間的避稅活動將對價值提升產生抑制作用。由此,提出假設1。

H1:企業避稅與企業價值之間存在倒U型關系,即在合理范圍內的稅收規避行為會促進企業價值的提升,超出這個范圍則抑制企業價值的提升。

內部控制能夠改善公司的會計信息質量和信息披露質量[8],從微觀層面有效地減少避稅行為。良好的內部控制可以提高會計信息的質量和信息透明度,增強外部機構的監督作用。一方面,通過抑制管理者機會主義行為,減少避稅活動,使得避稅帶來的現金流節約減少,從而削弱避稅對于企業價值的促進作用;另一方面,內部控制通過減少企業與外部信息使用者之間的信息不對稱,能夠在一定程度上緩解委托代理問題,降低稅務部門檢查和處罰的可能性,從而削弱避稅對企業價值的抑制作用。由此,提出研究假設2。

H2:內部控制的調節作用能夠使企業避稅和企業價值的倒U型曲線轉折點向左偏移,并使U型曲線變得平滑。

企業為了獲取政府補貼,需要提高信息透明度,降低與政府之間的信息不對稱,這就意味著實施避稅活動的難度會增加。同時,政府補貼不僅可以緩解企業的資金短缺問題,還能夠向股東和投資者傳達出正面信號,削弱避稅行為被發現給企業帶來的不利影響。這表明政府補貼可以同時削弱避稅對企業價值的促進作用和抑制作用。進一步區分產權性質的影響,有學者從高管政府背景[9] 等角度分析發現,非國有企業稅收負擔要高于國有企業,主要是因為國有企業的政策資質認定更容易通過,并且能夠獲取較多的補貼資金。如在技術改造和開發方面,國有企業可以享受更多的政府補貼。政府補貼上的差異會導致非國有企業承擔更多的融資壓力,使得政府補貼對非國有企業的邊際影響更大。由此,提出研究假設3。

H3a:政府補貼的調節作用能夠使企業避稅和企業價值倒U型曲線轉折點向左偏移,并使倒U型曲線變得平滑。

H3b:相比于國有企業,政府補貼對非國有企業的調節作用更大。

三、研究設計

(一)數據說明

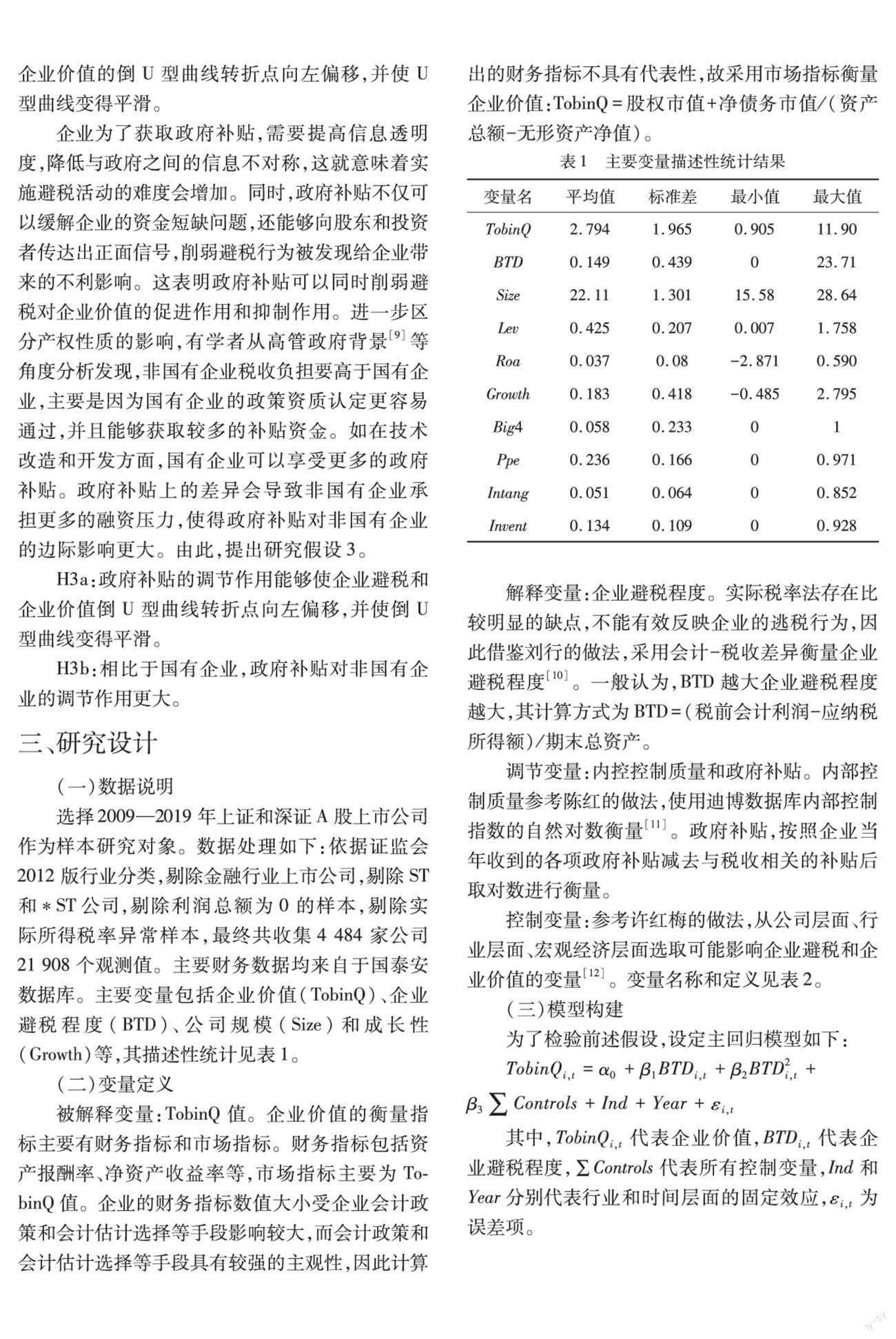

選擇2009—2019年上證和深證A股上市公司作為樣本研究對象。數據處理如下:依據證監會2012版行業分類,剔除金融行業上市公司,剔除ST和*ST公司,剔除利潤總額為0的樣本,剔除實際所得稅率異常樣本,最終共收集4 484家公司21 908個觀測值。主要財務數據均來自于國泰安數據庫。主要變量包括企業價值(TobinQ)、企業避稅程度(BTD)、公司規模(Size)和成長性(Growth)等,其描述性統計見表1。

(二)變量定義

被解釋變量:TobinQ值。企業價值的衡量指標主要有財務指標和市場指標。財務指標包括資產報酬率、凈資產收益率等,市場指標主要為TobinQ值。企業的財務指標數值大小受企業會計政策和會計估計選擇等手段影響較大,而會計政策和會計估計選擇等手段具有較強的主觀性,因此計算出的財務指標不具有代表性,故采用市場指標衡量企業價值:TobinQ=股權市值+凈債務市值/(資產總額-無形資產凈值)。

解釋變量:企業避稅程度。實際稅率法存在比較明顯的缺點,不能有效反映企業的逃稅行為,因此借鑒劉行的做法,采用會計-稅收差異衡量企業避稅程度[10]。一般認為,BTD越大企業避稅程度越大,其計算方式為BTD=(稅前會計利潤-應納稅所得額)/期末總資產。

調節變量:內控控制質量和政府補貼。內部控制質量參考陳紅的做法,使用迪博數據庫內部控制指數的自然對數衡量[11]。政府補貼,按照企業當年收到的各項政府補貼減去與稅收相關的補貼后取對數進行衡量。

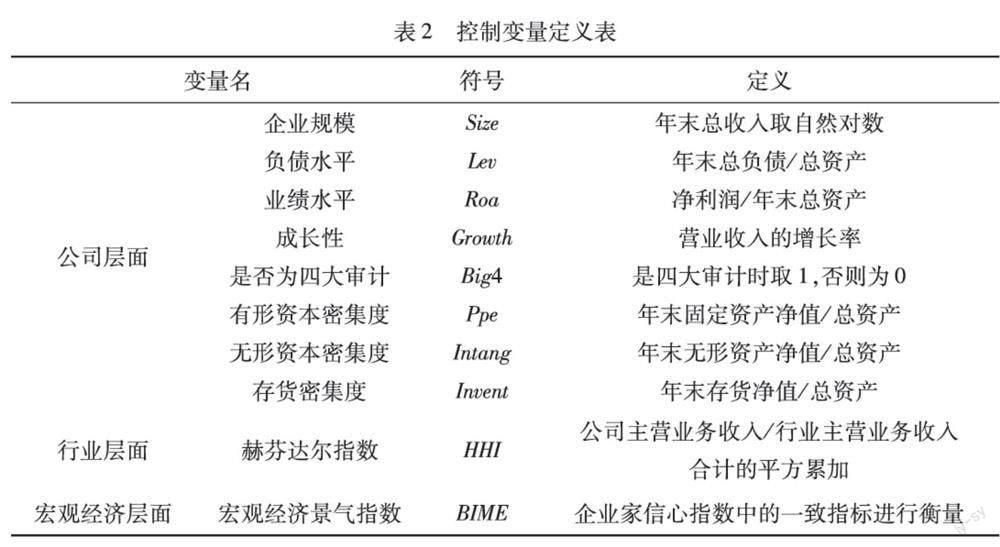

控制變量:參考許紅梅的做法,從公司層面、行業層面、宏觀經濟層面選取可能影響企業避稅和企業價值的變量[12]。變量名稱和定義見表2。

(三)模型構建

為了檢驗前述假設,設定主回歸模型如下:

TobinQi,t=α0+β1BTDi,t+β2BTD2i,t+β3∑Controls+Ind+Year+εi,t

其中,TobinQi,t代表企業價值,BTDi,t代表企業避稅程度,∑Controls代表所有控制變量,Ind和Year分別代表行業和時間層面的固定效應,εi,t為誤差項。

四、實證分析

(一)基準回歸結果

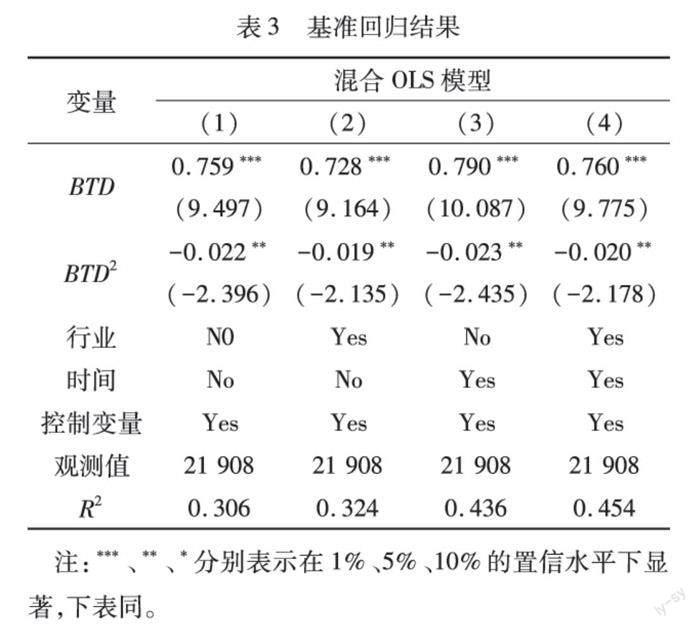

為了檢驗企業避稅程度和企業價值之間的關系,考慮到行業和時間固定效應對實證結果產生的影響,分別對不控制和控制行業與時間固定效應的模型進行回歸,并在所有模型中加入異方差標準誤解決異方差問題。回歸結果如表3所示。

表3中的4列回歸結果均顯示企業避稅程度的一次項系數在1%的顯著性水平下為正,二次項系數在5%的顯著性水平下為負,表明企業避稅與企業價值之間存在倒U型關系。同時,表3中4列R2值均介于0.3-0.5之間,表示企業避稅程度對于企業價值具有較好解釋能力。根據第4列數據可以進一步計算出倒U型曲線的轉折點數值為18.98,結合描述性統計中企業避稅程度的取值范圍,可以發現兩者之間的倒U型關系是非對稱的,具體表現為企業避稅對企業價值的促進效應區間大于抑制效應區間。實證結果驗證了假設1。

(二)穩健性檢驗

1.將被解釋變量提前一期進行回歸,以消除滯后效應對回歸結果的影響。檢驗結果如表4第1列所示,一次項與二次項的系數仍在1%的水平上顯著,且方向與基準回歸一致,基準回歸結果依舊成立。

2.替換被解釋變量衡量方式。采用股權市值+凈債務市值/(資產總額-無形資產凈值)衡量企業價值。將替換指標代入回歸模型中進行檢驗,檢驗結果如表4第2列所示,企業價值與企業避稅之間的倒U型關系依然成立。

3.替換解釋變量的衡量方式。為剔除盈余管理對避稅的影響,通過總賬面稅收差異對應計項目進行回歸,回歸時均用上一年資產總額對兩個變量進行標準化處理得到殘差,作為企業避稅程度的替換指標代入回歸模型中進行檢驗,檢驗結果如表4第3列所示,企業價值與企業避稅之間的倒U型關系依然穩健。

4.將解釋變量的三次項加入到模型進行回歸,檢驗結果如表4第4列所示。三次項的回歸系數不顯著,但是一次項和二次項的系數依然穩健,可以排除企業避稅和企業價值之間存在S型關系。

5.樣本量變化會使回歸的結果發生變化。為了驗證不同樣本量情況下回歸結果的穩健性,隨機挑選80%的樣本進行回歸。結果如表4第5列所示,改變樣本容量之后回歸結果依然穩健。

(三)內部控制的調節效應分析

轉折點移動的檢驗。由表5中第4列數據可以計算出,加入內部控制質量之后的轉折點數值變為5.5(計算公式為:1.309/-[2*(-0.119)]),轉折點向左移動,表明內部控制質量的調節作用使得避稅對企業價值的促進作用區間縮小、抑制作用區間擴大。

曲線形狀改變的檢驗。通過對比企業避稅程度二次項系數和企業避稅二次項與內部控制質量的交互項系數可以發現,兩者的系數均通過顯著性檢驗,且符號方向相反,說明內部控制質量能夠使企業避稅和企業價值之間的倒U型關系變得平滑,即內部控制質量同時削弱了企業避稅和企業價值倒U型關系的促進作用和抑制作用,從而驗證了假設2。

(四)政府補貼的調節效應分析

轉折點移動的檢驗。由表6第1列數據可以計算出,加入政府補貼之后的轉折點數值變為2.12,轉折點向左移動,表明政府補貼的調節作用使得避稅對企業價值的促進作用區間縮小、抑制作用區間擴大。

曲線形狀改變的檢驗。通過對比企業避稅程度二次項系數和企業避稅二次項與政府補貼的交互項系數可以發現,兩者的系數均通過顯著性檢驗,且符號方向相反,說明政府補貼能夠使企業避稅和企業價值之間的倒U型關系變得平滑,從而驗證了假設3a。

進一步區分產權性質后,發現非國有企業的轉折點數值(2.17)大于國有企業(1.31),驗證了非國有企業的避稅程度要高于國有企業。進一步比較表6第2和第3列中政府補貼與企業避稅二次項的交互項系數可以發現,非國有企業的交互項系數要大于國有企業。國有企業除了政府補貼之外還可以取得政府給予的其他利好政策,而非國有企業相對較難獲取政府政策上的支持,所以政府補貼對非國有企業產生的影響會更大,假設3b得證。

五、結論與建議

研究基于2009—2019年滬深A股上市公司數據,考察了企業避稅對企業價值的影響。研究結論如下:1.企業避稅與企業價值之間存在非對稱倒U型關系。2.內部控制和政府補貼能夠有效調節二者之間的U型關系。3.政府補貼調節作用對非國有企業的影響更大。

研究為明確企業避稅與企業價值的關系提供了基于中國場景的理論解釋和實證依據,拓展了企業避稅問題研究。2022年4月19日,國家稅務總局官網發布公告稱金稅四期的頂層設計已經完成,稅務部門將利用金稅四期監管獲取的數據信息,在大數據技術的支持下精準識別企業違規行為,企業的避稅活動將更加難以實施。基于此,提出如下政策建議:首先,由于避稅與企業價值之間存在倒U型關系,企業要充分權衡避稅行為的經濟后果,不能一味追求避稅帶來的經濟利益,要充分認識到,當避稅程度超過某一臨界值之后,成本的增加會大于收益的增加,從而對企業價值產生嚴重的不利影響。其次,企業采取避稅措施時,要充分考慮內部控制和政府補貼的影響,當企業內部控制良好、政府的補貼政策有利于企業時,可以適當減少避稅,以此來提升企業的外部形象。政府部門也需要制定更加公平有效的補貼政策,為企業發展提供良好的政策環境和指引。最后,非國有企業發展面臨的問題亟待解決,政府調控作為市場中看得見的手,需要出臺相應政策解決非國有企業融資難、融資貴的問題,為更好拉動我國經濟持續穩定增長提供支持。

參考文獻:

[1] 陸施予,李光勤.稅收負擔與企業電子商務:來自世界銀行中國企業調查數據的經驗證據[J].財貿經濟,2018,39(7):34-42.

[2] 李青原,李芷薇,王紅建.企業避稅與地區經濟增長:基于省級面板數據的研究[J].證券市場導報,2019(8):13-23.

[3] 黃蓉,易陽,宋順林.稅率差異、關聯交易與企業價值[J].會計研究,2013(8):47-53.

[4] 孫剛.稅務稽查、公司避稅與債務融資成本[J].山西財經大學學報,2013,35(3):78-89.

[5] 江軒宇.稅收征管、稅收激進與股價崩盤風險[J].南開管理評論,2013,16(5):152-160.

[6] 宋航,曾嶒,陳婉怡.企業避稅、稅務風險與企業價值[J].財經論叢,2019(6):21-31.

[7] 蔡宏標,饒品貴.機構投資者、稅收征管與企業避稅[J].會計研究,2015(10):59-65.

[8] 楊有紅,毛新述.內部控制、財務報告質量與投資者保護:來自滬市上市公司的經驗證據[J].財貿經濟,2011(8):44-50.

[9] 吳文鋒,吳沖鋒,芮萌.中國上市公司高管的政府背景與稅收優惠[J].管理世界,2009(3):134-142.

[10] 劉行,葉康濤.企業的避稅活動會影響投資效率嗎?[J].會計研究,2013(6):47-53.

[11] 陳紅,納超洪,雨田木子,等.內部控制與研發補貼績效研究[J].管理世界,2018,34(12):149-164.

[12] 許紅梅,李春濤.社保費征管與企業避稅:來自《社會保險法》實施的準自然實驗證據[J].經濟研究,2020,55(6):122-137.

[責任編輯:范 君]

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37