抗戰時期陜甘寧邊區貨物稅制度的構建及其主要成效

2023-11-20 11:55:29萬立明劉文鑫

上海黨史與黨建 2023年5期

關鍵詞:稅收制度

萬立明 劉文鑫

[摘? 要]抗日戰爭時期,陜甘寧邊區的貨物稅制度經歷了從無到有的構建過程。從縱向而言,邊區貨物稅制度經歷了初創、統建和發展三個階段;從橫向來看,可被解構為征稅對象、稅率標準、評價核稅、征收方法、減免稅制度和照征制度。貨物稅制度的構建過程就是這些具體規范不斷明確和調適的過程。貨物稅制度的合理構建使陜甘寧邊區貨物稅的征收得以規范并成為財政收入的主要來源,促進了邊區的經濟發展,推動了邊區總體稅收制度的科學化,并為解放戰爭時期及新中國的稅制建設提供了借鑒經驗。

[關鍵詞]陜甘寧邊區;貨物稅;稅收制度

[中圖分類號]? F729? ? [文獻標識碼]? A? ? ? ?[文章編號]? 1009-928X(2023)05-0044-07

貨物稅主要是在商品流通和內外貿易環節中所征之稅。陜甘寧邊區的貨物稅是邊區工商稅收中的主要稅種,大體可分為關稅性質的進出口稅、貨物過境稅和內地產銷稅,自其開征后就迅速在邊區財政收入中占據重要地位,曾占稅收總收入的80%以上。

此前學術界已有學者圍繞陜甘寧邊區的稅收展開過研究,如閻慶生、黃正林探析了陜甘寧邊區稅收政策、稅收法律制度、稅收管理和歷史地位。王明前著重考察了陜甘寧邊區稅收制度的建設過程等。這些研究多是從宏觀角度而言,未對邊區貨物稅作深入分析。也有學者詳細討論過邊區的某一具體稅種,但聚焦于貨物稅的研究不多,僅唐濤默以時間順序梳理了邊區貨物稅的政策變化過程。梁蕊冰闡述了貨物稅制度的演變歷程,總結了其價值與不足。在此基礎上,本文試圖從橫向和縱向兩個方面剖析陜甘寧邊區的貨物稅制度,厘清陜甘寧邊區貨物稅的制度構建和發展過程,總結其征收成效,意在從邊區的稅制建設中汲取歷史經驗,為稅收制度改革提供借鑒。

一、邊區貨物稅制度構建的基本情況

陜甘寧邊區的貨物稅制度即一系列與邊區貨物稅有關的準則、法令和辦法等的總稱,規定著貨物稅的征稅對象、稅目和稅率、征收辦法、評價核稅辦法、減免稅辦法等,并明確了貨物稅的完稅照證。

1940年5月正式開征的邊區貨物稅彰顯著歷史的可能性與必然性。一方面,邊區貨物稅開征系因當時財政的迫切需要。在1937年以前,陜甘寧邊區的財政主要依靠“打土豪”所沒收的富人財產,收入不穩。隨著抗戰形勢的變化,邊區經費來源發生轉變,1937年至1939年爭取到的外援占邊區財政收入的71%以上。但是,外援是不完全可靠的,數量也是有限的。當人民抗日軍隊迅速發展所需經費急劇增加時,國民黨政府卻反而不斷拖延、扣發抗日軍餉。邊區財政的嚴重困難,迫使邊區政府不得不努力加緊自身建設,積極開辟稅源以增加財政收入,貨物稅也就應運而生。另一方面,邊區的貿易狀況和工商業發展狀況為貨物稅的征收提供了先決條件。陜甘寧地區早在1935年就設立了貿易局,以領導邊區的貿易和商業發展。邊區的出口貨物主要是甘草、鹽、皮毛等土產。1937年后,貿易路線得以延伸,銷量不斷增加。同時邊區私人商業逐漸發達,他們主要販入棉花、布匹及民間家庭用品。到貨物稅開征之前,陜甘寧邊區的農業、畜牧業、工商業都有了很大的發展,鹽和皮毛的產量大增,人民的購買力量得以增強。在邊區貿易發展情況得以為工商稅收提供支撐的基礎上,1940年1月,邊區政府頒布了《陜甘寧邊區營業稅收條例施行細則(草案)》,名為營業稅實為貨物稅,其主要征收對象是邊區來往的貨物。同年5月,邊區政府出臺《陜甘寧邊區貨物稅暫行條例》,廢除先前所頒布的營業稅條例,陜甘寧邊區的貨物稅正式誕生。

從總體來看,抗戰時期,陜甘寧邊區的貨物稅制度經歷了初創、統建和發展三個階段。在陜甘寧邊區貨物稅制度的初創階段(1937年9月至1941年10月),貨物稅從局部征收走向了全區普遍征收,但稅目比較簡單,征收制度也較為分散。1941年10月至1942年底為邊區貨物稅制度的統建階段,這一時期與貨物稅相關的各項制度相繼建立,稅收人員不斷增加,開始做到稅收普遍,稅權和稅政統一。1943年初至1945年9月則是邊區貨物稅制度的發展階段。此時,邊區面臨著國民政府的經濟封鎖,邊區政府不斷優化貨物稅制度,利用貨物稅的調節作用保護邊區經濟、支援對敵經濟斗爭。由此,邊區的貨物稅制度實現了從無到有的飛躍,從局部征收走向普遍征收,從政策模糊走向條例精確。邊區貨物稅制度的建立有效保證了稅收,緩解了政府的財政困難,有力支援了抗日戰爭,尤其保護邊區經濟和貿易的發展,創造性提出“活動稅級制”和“過境回稅法”,適應了邊區的實際情況。

二、征稅對象和稅率標準的確立及其調整

(一)征稅對象和稅率的初步確立。陜甘寧邊區的貨物稅以商品貨物為征稅對象。從1937年秋開始,就在定邊與張家畔征食鹽稅與部分的貨物稅。1938年又在定邊加征羊毛及牲畜出境稅。1940年稅務總局成立后,全邊區普遍增征迷信品與奢侈品稅,當時稅率甚低。在整個抗日戰爭期間,陜甘寧邊區共修訂了4次貨物稅暫行條例,征稅對象和稅率標準也相應進行了多次調整。

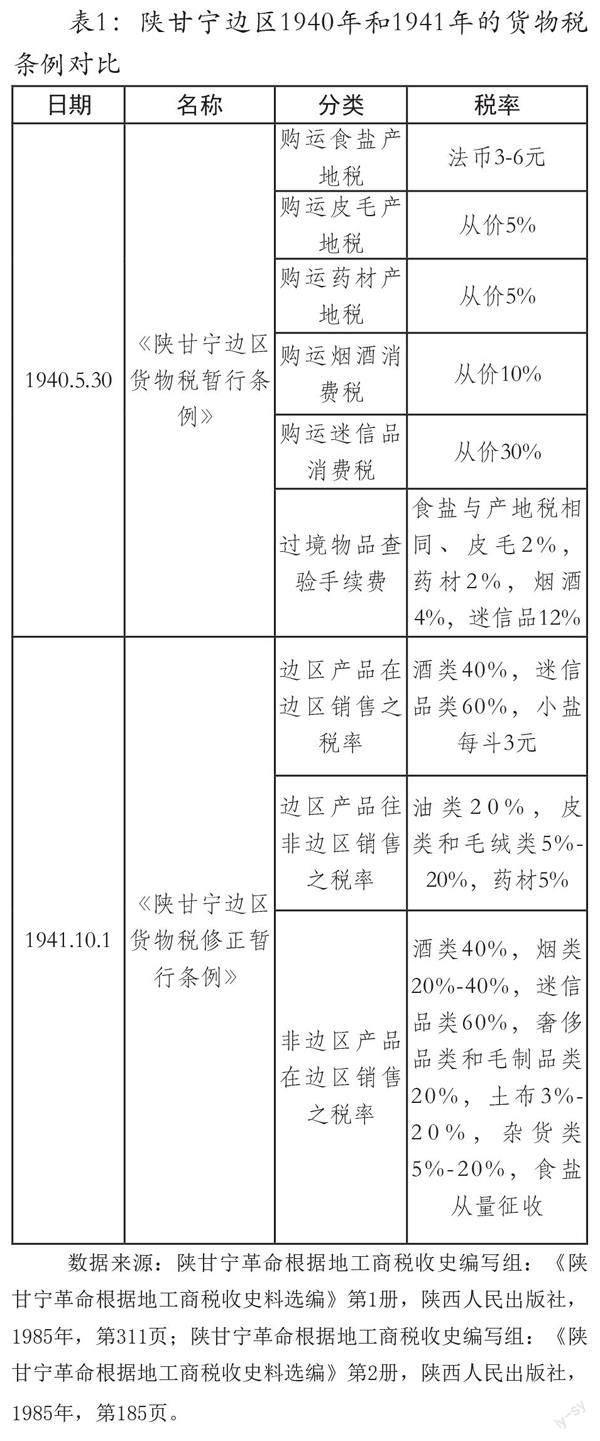

1940年5月,邊區首次正式出臺了《陜甘寧邊區貨物稅暫行條例》。此條例規定邊區對食鹽、皮毛、藥材、煙酒、迷信品5類貨物征稅,其中食鹽、皮毛、藥材類貨物,在實際上很難了解其在邊區境內或邊區境外出售,故不問其在境內或在境外出售,早已征收產地稅;煙酒和迷信品類貨物,在實際上亦很難了解其為自用或販賣,為解決征收困難只稱為“購運”,對其征收消費稅。根據此條例,陜甘寧邊區貨物稅計稅依據的類型為從價從量復合計征。由于當時邊區食鹽價格波動不定,且征稅時直接根據運輸工具定量可一定程度上簡化計量手續。故從量征收主要針對食鹽這一特殊貨物,其余貨物均從價征稅,具體稅率詳見表1。

皖南事變爆發后,國民黨有預謀的圍襲并屠殺新四軍,并對陜甘寧邊區實行嚴密經濟封鎖。1941年10月,邊區政府出臺《陜甘寧邊區貨物稅修正條例》,將貨物稅分為邊區生產且在邊區銷售之稅、邊區生產往非邊區銷售之稅和非邊區生產品在邊區銷售之稅,對僅從邊區經過的貨物,從價征收2%的手續查驗費。這反映了當時陜甘寧邊區的進出口貿易狀況。邊區自產自銷的貨物不多,僅有酒、迷信品和鹽,邊區“出口”至境外的貨物多為特產的皮毛和藥材。這些土產是邊區獨占的出口商品,是用來完成對內穩定金融物價,支持財政,對外打擊敵幣,爭奪物資的任務。此條例的發布使得陜甘寧邊區的貨物稅制度初步確立,但這一時期邊區貨物稅的稅目還比較簡單,未形成專業的稅收系統和統一的征收制度,參與稅收工作的人員專業化水平也較低。

(二)后期的調整優化。1942年,國民黨繼續禁止國統區與陜甘寧邊區進行貿易往來,邊區經濟依舊處于困難之中。邊區政府為促進經濟穩定發展,頒布了新版《陜甘寧邊區貨物稅修正暫行條例》及具體的施行細則。與之前的條例相比,此條例征稅范圍進一步擴大,邊區產品出境銷售的稅率有所提高,同時也增加了貨物過境稅率。此次修訂將貨物稅的起征點由價格標準改為了數量標準,例如邊區出境銷售的油類貨物起征點從20元改為了5斤,這使得稅收標準更加統一,有效避免了從價征收過程中的徇私舞弊。

為靈活調節貨物稅率,防止敵人破壞邊區經濟,1943年邊區政府開始采用活動稅級制,對在一時期或一地區某種大量進口而又不能禁止的物品,將過去之固定稅率改為可活動者,在需要時既可以用低稅率爭取進口,也可以用高稅率防止敵寇向邊區傾銷。1944年,陜甘寧邊區政府發布《修正陜甘寧邊區貨物稅暫行條例》,對貨物稅進一步作出調整:邊區生產且在邊區銷售的貨物新增了油類和絲織品類,稅率均為5%。邊區生產出境銷售的貨物種類有所增加,稅率較從前有所降低,毛制品類稅率降低至5%。此次增加出口商品種類和降低出口稅率的目的是換取更多“外匯”,促進邊區內相關產業生產。此條例規定凡由邊區外運進邊區之應稅貨物,按照甲乙兩種稅率分別征稅,邊區外運進邊區銷售的貨物實行甲種稅率,運進邊區往邊區以外銷售的貨物實行乙種稅率。實行甲種稅率的入境貨物中土布、洋瓷、顏料等被定為活動稅率,其中土布稅率為5%—30%。實行乙種稅率的過境貨物種類也有所增加,其中迷信品稅率為40%,食鹽一馱稅率為30%。

由于邊區對入境貨物和過境貨物所征稅率不同,常有商人利用這一漏洞偷稅漏稅。1944年的《暫行條例》規定:邊區生產且在邊區銷售的貨物,納稅后若想運往邊區外銷售,須經稅務機關報驗,和出境貨物稅率一致者加蓋出口驗戳即可出境,稅率不一致者需補稅并重新報驗。境外生產但在邊區銷售的貨物欲出境銷售者,其所納稅率與過境稅稅率一致時,經稅務機關報驗在稅票上注明后方可轉出,不一致時,若過境稅高需補稅,過境稅低不予退稅。這種“過境回稅法”是貨物稅征收制度上的另一創舉,有效打擊了邊區的偷稅漏稅行為,保證了邊區貨物稅的征收。

1945年上半年,邊區未修訂新的貨物稅條例,貨物稅在征稅對象和稅率上亦無大變化。整體來看,整個抗戰時期陜甘寧邊區的貨物稅制度在征稅對象和稅率標準方面歷經數次調整,應稅貨物種類不斷增加,稅率標準也在向著更科學合理的方向邁進。其中,邊區政府為保護邊區經濟,打擊偷稅漏稅所提出的“活動稅級制”和“過境回稅法”,是邊區貨物稅制度的重要建設成果。

三、評價核稅與征收方法的制定

(一)評價核稅制度的建立。評價核稅是貨物稅制度的特有規定,也是貨物稅征管工作中的重要環節。因為貨物稅是于出廠或起運時征收,不是按實際銷售價格計算征稅,并且是價外稅,就必須評定計稅價格,再根據計稅價格通過計算公式,求出不含稅的完稅價格,據以計算應納稅額。

陜甘寧邊區的評價核稅是由各地估價委員會負責,邊區政府還制定了相應的組織章程。1941年10月,邊區政府頒布《陜甘寧邊區貨物稅估價委員會組織章程》。該章程規定,估價委員會是邊區評定貨物價格并計算應納稅額的機關組織,由各地稅務分局分設。估委會由當地最高行政機關、貿易機關、公營商業聯合會、商會、邊區合作社、稅務總局駐分局督察員及稅務局各派代表一人組織。稅務局長為估委會之當然主席,負召集會議之責。估價委員會根據當地商業中心的現行市場價格和貨物的稅率對具體貨物進行估價,如稅率為60%的貨物按市場價的55%折算估價,稅率為40%的貨物按市場價的60%折算估價。貨物估價表于每月1號發布,有效期為1個月。貨物估價完成后,稅務機關按照貨物估價表的價格對應稅貨物按百分比征稅。

估價委員會的組織章程也經過數次修改和調整,但估價方法總體不變,主要調整點為折算比例,如1942年的《陜甘寧邊區貨物稅估價委員會組織章程》中將稅率為60%的貨物按市場價的50%折算估價。陜甘寧邊區貨物稅的評價核稅制度是邊區貨物稅制度的重要內容,保障了邊區貨物稅從價征收的順利實行,使得陜甘寧邊區的貨物稅征收進一步趨于規范。

(二)征收方法的制定。一般來說,貨物稅征收方法主要有三種:一是駐廠(或場)征收,這是主要征收方法;二是查定征收,適用于稅源分散的小廠(或場);三是報運征收,即于貨物起運時,由納稅人向當地貨物稅征收機關申報查驗征收。邊區的貨物稅主要是采用報運征收的方法,1941年的貨物稅征收條例中明確指出:邊區生產且在邊區銷售的貨物,起運地若設有稅務機關需在起運地納稅,若無則應在所經過的第一稅務機關納稅;非邊區產品無論是否在邊區銷售,應在運進邊區后在所經過的第一個稅務機關納稅和報驗;其有特殊情形不便納稅者,須向第一稅務機關覓保請求批準在運貨到達地點之稅務機關報驗納稅;如無故超越第一稅務機關,被查獲后將以偷稅論處。在正常報運征收的同時,陜甘寧邊區也允許通過郵寄這一方式運輸貨物,貨物應在投遞前向當地稅務機關報驗。

上述稅務機關主要指的是各區和縣的稅務局和稅所。陜甘寧邊區的稅務機關為四級組織體系:一是在邊區財政廳所在地,設立邊區稅務總局;二是在各分區專員公署所在地,設立邊區稅務分局;三是在各縣政府所在地,設立縣稅務局;四是在各縣重鎮要口,設立稅所。抗戰期間,陜甘寧邊區的稅務機關均沿用此基本架構,其中稅務總局掌握邊區一切稅收事宜,包括制定有關稅務的各種規則和各級稅務局的辦事細則等。這種垂直的層級架構有力保障了陜甘寧邊區稅務工作的運行與成效。

四、減免稅制度與照征制度的建立

(一)減免稅制度的出臺。陜甘寧邊區減稅、免稅的對象主要是軍用品或有關社會福利建設必用品,具體種類清單由政府另行制定。在抗戰勝利以前邊區內享受減稅、免稅入境的貨物種類很少,政府更多采用調整稅率的辦法爭取所需物資,1940年頒布的《陜甘寧邊區貨物稅暫行條例》也未有相關減免稅規定。隨著貨物稅制度的不斷發展,1941年10月邊區政府頒布《陜甘寧邊區貨物稅免稅、減稅暫行辦法》,明確邊區貨物的減稅、免稅權屬邊區政府,其余各級稅務機關無權擅自減免稅,同時對減免稅貨物的查驗辦法做出嚴格規定。其中包括,減稅、免稅的貨物主要由政府核準,商人或團體請求免稅、減稅時應先向邊區政府申報,說明貨物種類、數目、用途、運貨路線,政府批準后轉令稅務總局發給減稅或免稅證明文件,由運貨人持向入境或起運地之一稅務局、所換貼減稅或免稅查驗證。在貨物運輸途中,仍須經稅務機關查驗,貨物種類和數目與查驗證相符者可順利通行,不符者應照章補稅。整個抗戰期間,該減稅、免稅辦法在邊區境內被長期使用。

(二)照征制度的建立。照征制度是貨物稅管理的一項重要制度,應稅貨物在完稅后,按規定核發照證,方能運銷。1941年發布的《陜甘寧邊區貨物稅貼用印花查驗證暨查驗辦法》意味著邊區貨物稅照征制度的初步確立。此辦法規定邊區貨物印花分甲、乙、丙、丁、戊及紙煙小印花共6種。甲字印花貼于各種整條紙煙封皮上,乙字印花貼于整封水煙上,丙字印花貼于各種迷信用品上,丁字印花貼于各種布匹上,戊字印花貼于各種雜貨上,紙煙小花證只限貼于各種零包紙煙上。查驗證分為貨物查驗證、過境查驗證與免稅查驗證、減稅查驗證四種,分別貼在相應的整包貨物上。

1944年,邊區政府專門出臺《陜甘寧邊區各種票照花證使用及管理辦法》,進一步規范了邊區貨物稅征收中使用的票照花證,將貨物稅使用的票證分為用于邊產及應稅出入境貨物的貨物稅票、用于過境貨物的貨物過境票、轉運或分運證、邊產證、罰款證、從量征稅證等。各種稅票均分三聯,第一聯留發票機關存查,第二聯呈報稅務局備查,第三聯交納稅人憑執。同時,此條例還將邊區貨物稅所使用的印花分為貨物印花與紙煙印花兩類。其中貨物印花分貼于高價貨物的黑色大印花和貼于低價貨物的藍色小印花。紙煙印花分紅綠紫三類,分別對應上中下三種類型的紙煙。貨物貼花以票證為憑,貨票一致且封口完整的貨物方可貼花。轉運、分運的貨物凡規定貼花者均需貼花,同時需要在原票證上蓋章注明。

五、陜甘寧邊區

貨物稅制度構建的主要成效

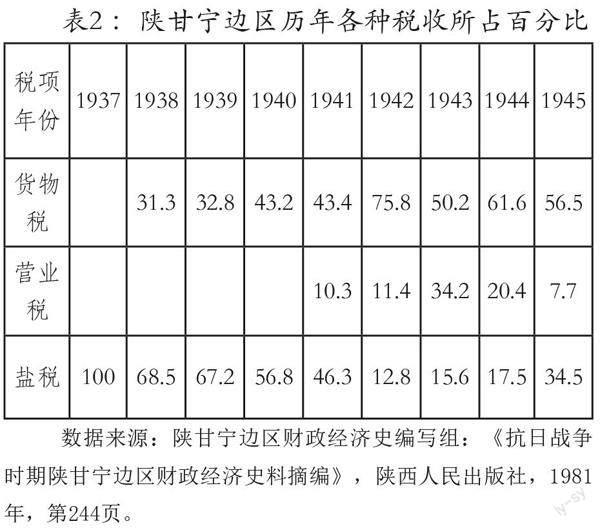

(一)規范了邊區貨物稅的征收并成為財政收入的主要來源。陜甘寧邊區不斷建設起來的貨物稅制度很好地保證了稅款的征收。貨物稅自1940年正式開征后,迅速占領了邊區財政的支柱地位,只貨物稅一項半年來(1月至6月份)收入已達150萬元,而商業稅及羊毛稅預計可收入200萬元,但全年稅收總預算不過才500萬元。今年(即1940年)當可做到使稅收成為邊區財政收入主要來源之一。1941年,陜甘寧邊區貨物稅總計征得約650萬元,占全部稅收的40%以上。隨著征稅貨物種類的增加和稅率的調整,1942年陜甘寧邊區貨物稅收入增加至5000多萬,占比最高,達到75.8%。1943年增至近3億元,隨后幾年的稅收數也均在兩三億元左右。邊區歷年各種稅收所占百分比詳見表2。

陜甘寧邊區的鹽稅屬于貨物稅的一部分,在貨物稅開征之前,鹽稅占據了邊區稅收的全部。后隨著陜甘寧邊區的貨物稅收入不斷攀升,鹽稅占比也就逐漸減少。邊區貨物稅的稅收數額在1943年達到了峰值,其稅收數的成倍增長固然有一部分原因是征稅范圍的擴大和稅率的調整,但更多是因為通貨膨脹導致的物價上漲。隨后的兩年,邊區貨物稅稅收數雖不及1943年多,但也在稅收總數中維持著半數以上的比重(詳見表2)。可以說,貨物稅占據了陜甘寧邊區財政收入的半壁江山,其征收極大地緩解了邊區財政困難。

(二)適應了邊區人民貿易需求并促進邊區經濟發展。財政、金融、貿易三者各有其獨立性與差別性,但彼此間又是極密切地聯系著。陜甘寧邊區貨物稅是與邊區貿易政策緊密結合的,這種結合主要體現在對入境貨物的爭取或者限制邊區境內的商品出售以及對稅率的調整上,如允許羯羊、豬、馬、老牛、老驢、老騾出境,耕牛、母羊等有關發展生產的繁殖畜牧的牲畜則禁止出境等,這都是保護發展生產,又有利于爭取貿易平衡的。同時,“活動稅級制”和“過境回稅法”作為邊區貨物稅制度建設的兩個重要成就,都對邊區經濟貿易有積極作用。“活動稅級制”使得邊區政府可以在規定的稅率范圍內靈活確定貨物稅率,從而調節該貨物的進出口狀況。“過境回稅法”要求貨物入境時按照入境銷售的稅率繳稅,出境時憑納稅票證退稅,有力打擊了過境貨物在邊區偷銷的行為,保護了邊區的經濟貿易。

另外,陜甘寧邊區政府還通過減稅、免稅制度來限制進口的方式調節邊區經濟貿易,如對工業原料、醫藥物資等貨物實行免稅入境從而發展邊區內工業;對邊產石油實行免稅出口,以積累資本兌換外貨;對邊區所辦工廠免收工廠稅,對合作社減半收稅等等,都足以說明“在稅收上是執行了保護邊區國民經濟發展的政策的”。

(三)推動了邊區總體稅收制度的科學化。稅收制度是以法律或法令形式規定的各種稅收法令和征收管理辦法的總稱。抗戰時期陜甘寧邊區政府所征之稅主要有農業稅、營業稅、貨物稅、鹽稅和牲畜斗傭稅。其中的貨物稅制度是邊區總體稅收制度的一個重要組成部分,二者之間呈辯證統一關系,貨物稅制度的建立和完善對邊區總體稅收制度的科學化起到了推進作用。抗戰期間,陜甘寧邊區的貨物稅制度呈現出從模糊到清晰、從粗略到精確的發展過程。作為整體的一部分,邊區貨物稅制度的進步代表著邊區稅收制度建設的進步,推動著邊區總體稅收制度的科學化。

陜甘寧邊區的貨物稅作為工商稅中最早正式開征的稅種,其制度的構建對其他稅制及稅收機關發展也有著重要影響。1940年1月,邊區政府正式頒布了貨物稅征收條例,并于各縣增設稅局(由縣二科兼辦)。同年4月在延設立稅務總局,統一邊區稅務工作的領導,5月又頒發了商業稅征收條例。此時邊區稅收制度,才算初具規模。1941年又增設稅局,取消了縣二科兼辦,使稅局成為一個獨立系統,并將三邊鹽稅劃出,單獨成立鹽局征收。可以說,正是自貨物稅開征后,邊區的稅收機關、稅收制度才得以迅速發展,為后續其他商業稅的征收搭建了基本框架。貨物稅、營業稅和鹽稅也作為主力稅種共同組成了陜甘寧邊區的工商稅,彼此協同,促進了邊區經濟貿易的發展和總體稅收制度的建立。

(四)為解放戰爭時期及新中國成立初期的稅制建設提供借鑒經驗。抗日戰爭時期,在貨物稅征收初期,稅目很少,稅務制度也不完善,尤其是沒有統一各種稅則、稅制。隨著貨物稅制度的逐步建立,到1944年底,邊區的貨物稅形成了統一的稅收體制,有著明確的稅收機關、征收辦法,并有專門的估價委員會負責組織商品估價,票證印花的使用也有專門的條例予以規范。這些為解放戰爭時期和新中國稅制的建立提供了藍本和經驗。例如,抗戰勝利后,為統一晉綏邊區和陜甘寧邊區的稅務,1946年《陜甘寧晉綏邊區貨物稅暫行條例草案》發布,該條例規定兩邊區之間不得有“出境”“入境”之別,對稅率也進行了調整,而且明顯可以看出在估價委員會的組織、報驗程序等方面均沿用先前的辦法。

1949年10月,全國尚未建立起統一的貨物稅征收制度,此時出臺的《陜甘寧邊區貨物稅暫行條例》適用于整個轄區的5個省份,征稅范圍比之從前擴大許多,但在具體的稽征程序和貨物價格評定上與抗戰時期所建貨物稅稅制一脈相承,如貨物持有人須在貨物銷售或購運前向本地稅務機關依法完稅。1950年12月,政務院正式公布了全國統一的《貨物稅暫行條例》。從稅制的設計內容和方法等方面來看,該條例也參考了抗戰時期陜甘寧邊區貨物稅制度,如貨物稅完稅價格,每月評定一次,依評稅前10天當地市場平均批發價格計算等,這充分展現了抗戰時期陜甘寧邊區建立的貨物征收體制為新中國稅制建設提供的借鑒作用。

本文系2021年度國家社科基金一般項目“中國共產黨處理財政與金融關系的歷史考察及其經驗(1921—1956)”(21BDJ015)的階段性成果

作者萬立明系同濟大學馬克思主義學院教授,劉文鑫系同濟大學馬克思主義學院碩士研究生

(責任編輯:白璇煜)

猜你喜歡

會計之友(2025年14期)2025-07-13 00:00:00

消費導刊(2017年24期)2018-01-31 01:29:11

現代經濟信息(2016年8期)2016-12-26 21:38:01

商情(2016年43期)2016-12-23 13:34:40

現代營銷·學苑版(2016年9期)2016-12-08 01:53:28

中國市場(2016年32期)2016-12-06 10:46:26

人間(2016年24期)2016-11-23 17:52:38

商情(2016年39期)2016-11-21 09:59:13

現代經濟信息(2016年22期)2016-10-26 12:33:10

商(2016年2期)2016-03-01 18:55:41