上海國資主導,晶圓代工“老二”沖擊科創板第三大IPO

2023-11-25 10:12:45程華秋子

新財富 2023年8期

關鍵詞:工藝

程華秋子

作為國內第二大晶圓代工廠,華虹半導體2014年登陸港交所,募資3.2億美元。

時隔7年,其復制中芯國際“H+A”上市之路,以華虹公司之名奔赴科創板,募資金額高達212億元,發行市值高達892億元。上市后,上海國資委間接持有華虹公司29.19%的股權,形成絕對控制,國家大基金的持股比例則達到10.27%。

晶圓制造為重資產行業,在成熟制程的激烈競爭中,華虹公司仍重金押注產能擴張。其能否有效消化下游消費電子行業需求不振帶來的影響,并強化在光伏、儲能、新能源汽車等高增長領域的布局,或成其市值表現的勝負手。

作為國內第二大晶圓代工廠,華虹半導體(01347.HK)成立于2005年,并于2014年登陸港交所,最新市值約為330億港元,市盈率為8.3倍。

2023年,華虹半導體啟動回A進程,以華虹公司(688347)之名登陸科創板。根據發行計劃,其此次擬募資180億元,7月25日開啟網上申購時,實際發行價達到52 元/股,募資212億元,發行總市值高達892億元,成為科創板第三大IPO項目。

此前,內地晶圓代工龍頭中芯國際(00981.HK,688981)回A之后,股價扶搖直上,最高觸及95元/股,市值一度高達7000億元,幾乎是其港股低位時的10 倍。此次華虹公司回A,能否重演這一奇跡?

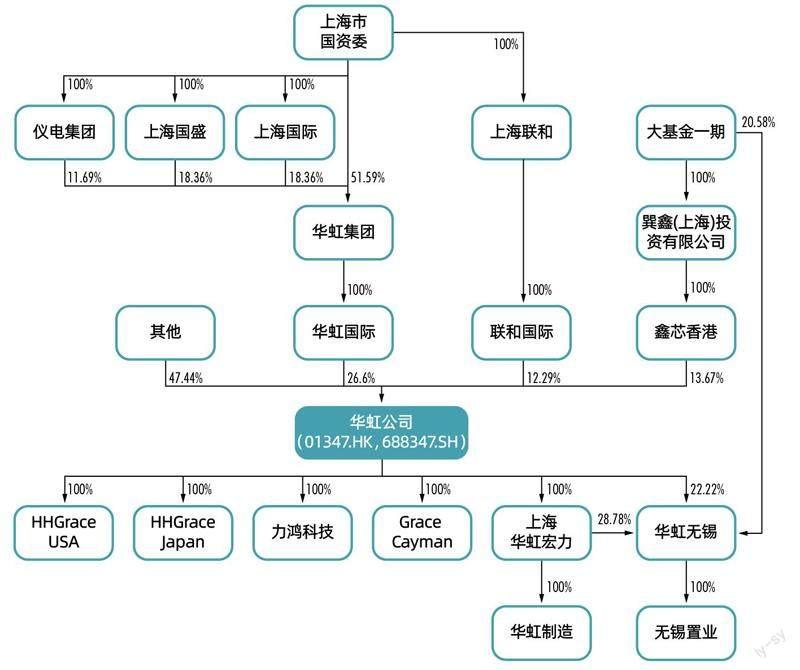

一直以來,因為資金門檻低、回報率高、回收投資快,資本更偏愛IC設計企業,而晶圓廠建設產線是重資產模式,因此大多依賴地方政府支持,比如晶合集成(688249)、粵芯半導體分別由合肥國資、廣州國資控股,華虹公司則是上海國資委的代表項目。

華虹公司成型,就是源于上海國資牽頭下華虹NEC與宏力半導體聯姻。

資料來源:華虹公司招股書

華虹集團成立于1997年,是909工程(電子工業部和上海市政府共同投資建立8英寸晶圓廠)的主體單位,主要從事芯片設計、代工等業務。其旗下的上海貝嶺(600171)成立于1988年,是國內最早的中外合資集成電路制造企業,并于1998年9月登陸上交所主板。

華虹NEC于1997 年7 月成立,由華虹集團、日本NEC(日本電氣)、NEC(中國)共同投資7億美元組建,是國內率先擁有8英寸線的半導體代工廠。而宏力半導體則于2003年9月開業,擁有1條8英寸生產線,同樣由上海國資控制。

2005 年,華虹NEC計劃重組后于境外上市,為搭建海外架構,其股東進行了一系列股權轉讓。華虹集團、華虹國際與張江集團、張江國際于2005 年3 月3 日簽訂了《境外信托契據》及《股權托管及劃轉協議》進行股權托管(2022年5月9日已經解除)。

2011 年,華虹NEC與宏力半導體合并的方案獲得批復。合并后的華虹公司,于2014 年10 月15 日登陸港交所,以11.25港元/股的價格公開發行2.287 億股股份,發行后總股本增至10.34億股,發行總市值為116億港元,扣除包銷費用及傭金等費用后,凈募資3.202億美元。

2018年1月,華虹公司進行了一次增資。國家集成電路產業投資基金(即大基金一期)以12.9002 港元/股的價格認購其24239.8925萬股股份,總成本約為31.26 億港元,由此通過鑫芯香港持有華虹公司13.67%的股權,成為其第二大股東。本次A股發行后,大基金一期對華虹公司的持股比例仍將達到10.27%,最低持股市值預計達到73.9億元。

2023年6月28日,華虹半導體披露,國家集成電路產業基金II(大基金二期)將作為戰略投資者參與其A股發行,認購30億元新發行股份。

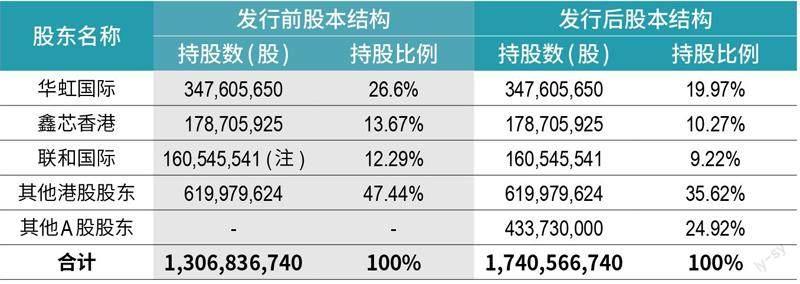

截至2022年12月31日,華虹公司的實際控制人上海國資委,通過華虹國際、聯和國際間接持有華虹公司合計38.89%的股權,上市后,上海國資委仍然持有后者29.19%的股權,形成絕對控制(圖1、表1)。

根據招股書,本次華虹公司擬發行股份不超過4.3373億股,募資高達180億元。以此估算,其最低估值達到720億元,而其實際發行價達到52元/股,募資達212億元,發行總市值高達892億元。如此,上海國資委在碩果累累的芯片行業再次收獲一個大單。

根據IC Insights發布的2021 年度全球晶圓代工企業排名,華虹公司位居全球第六、中國內地第二。

注:含聯和國際以托管方式持有的3084股股份。本次發行前后股份總數均以2022年12月31日為基準計算,若未來行權導致股份總數發生變化,股份總數將相應調整。資料來源:華虹公司招股書

半導體制造工藝可以分為邏輯制程技術(簡稱“邏輯工藝”)和特殊制程技術(簡稱“特色工藝”)。

目前國內三大晶圓代工企業中,華虹公司和晶合集成是特色工藝,中芯國際是邏輯工藝。

邏輯工藝的核心在于追求先進制程,受摩爾紅利驅動、以線寬為基準,全球目前先進的邏輯工藝節點已發展到7納米(nm)及以下,產品包括邏輯器件、存儲芯片。其中,以臺積電為代表的國際龍頭企業實現了5nm及以下工藝節點量產,聯華電子、格羅方德等企業亦將工藝節點推進至14nm及以下水平。中國內地晶圓代工廠商的技術總體處于追趕狀態,2010 年內地先進邏輯工藝的節點在65/55nm,目前發展到28nm及以下。

資料來源:華虹公司招股書

由于高昂的資本支出和技術壁壘,聯華電子和格羅方德分別宣布退出先進制程競爭:聯華電子在2017年宣布,將經營策略著重放在成熟制程上;格羅方德也在2018年末宣布,無限期暫緩7nm制程研發,轉而將資源投入在相對成熟的制程服務上。

這意味著,未來推動更加先進制程的領跑者,將只剩臺積電、三星、英特爾,而中芯國際作為中國內地持續投入的趕超者,也將加入先進制程的競爭隊伍。目前,邏輯工藝領域有志于掌握10nm及以下工藝的晶圓廠,基本只剩下臺積電、三星、英特爾和中芯國際這四家了。

特色工藝核心在于成熟制程,追求成本控制,相對邏輯工藝,一是技術和資金壁壘要小很多,二是市場空間更大,三是競爭更為激烈。

特色工藝主要通過持續優化器件結構與制造工藝,以最大化發揮不同器件的物理特性,提升功率器件、特色IC等產品的性能及可靠性。特色工藝不依賴先進制程,也就不依賴于高精度的高端設備,尤其是納米精度的光刻機,因此,建設產線的投入要求相對較低,國內生產的很多設備和材料都有望滿足基本的制造需求。也就是說,外部針對先進制程的技術封鎖,對中芯國際的影響要大于華虹公司。

東吳證券研報表示,目前全球成熟制程芯片占比將長期維持在7成以上。雖然智能手機、PC等領域主要需要先進制程芯片,但先進制程芯片受限于成本和技術,普及率較低,而物聯網、智能家居、汽車電子、通信、醫療、智能交通、航空航天等領域仍依賴成熟制程芯片。

數據來源:Wind,新財富整理

門檻低、市場大,這也意味著特色工藝領域競爭者眾多,聯華電子、格羅方德、高塔、東部高科、士蘭微等廠商均在擴建產能;華虹公司是特色工藝領域國內覆蓋最全面、排名第一的晶圓代工企業,但若想進一步提高市占率,還需要深挖護城河。

招股書中,華虹公司從主營業務方面、產品形態上選取了可比公司。整體來看,華虹公司特色工藝平臺的定位,決定了它在最先進的工藝節點方面存在一定差距,這也讓其無法提供更為全面的晶圓代工產品。此外,在產能規模方面,華虹公司的年產量也僅為156萬片,是中芯國際的一半,而臺積電的年產量高達1420 萬片,且產線覆蓋6/8/12 英寸(表2)。根據IC Insights的報告,2021 年臺積電占有全球晶圓代工市場約50%的市場份額。

從業務布局看,華虹公司立足于“特色IC+功率器件”的戰略,在0.35微米(μm,1μm=1000nm)至90nm工藝節點的8英寸晶圓代工平臺,以及90nm到55nm工藝節點的12 英寸晶圓代工平臺上,覆蓋了嵌入式/獨立式非易失性存儲器(eNVM,被應用于智能卡芯片、MCU等)、功率器件(分立器件板塊的一個分支,主要用于電力設備的電能變換和控制電路方面大功率的電子器件,如MOSFET、SJ和IGBT)、模擬與電源管理、傳感器等各類產品的晶圓代工服務。

值得一提的是,IPO募資超200億元的華虹公司,本就手握逾百億元巨資。截至2022 年末,華虹公司的賬面貨幣資金余額高達140.67億元,現金較為充裕。

從體量上對比,中芯國際的營收、凈利潤是三大晶圓代工企業中最高的。2022 年,中芯國際營收超過495億元,是華虹公司的3倍、晶合集成的5倍;凈利潤達到147億元,是晶合集成和華虹公司的5倍左右。

不過,從業績增速看,華虹公司是最高的,其2021年的凈利潤同比增長超過30倍(表3)。

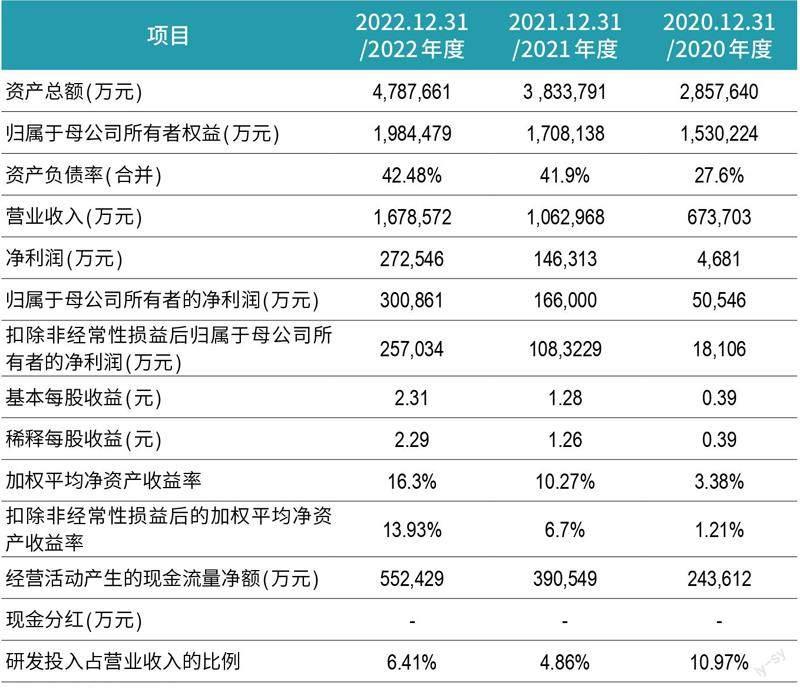

具體來看,2020-2022 年,華虹公司營收分別達到67 億、106 億、168億元,同比增長3.29%、57.78%、59.91% ;凈利潤的增長幅度則更為顯著,2020年僅為4700萬元,2021年爆長30倍至14.63億元,2022年的凈利潤則同比增長86%至27.25億元。

其盈利能力亦大幅提升,2020-2022年的凈資產收益率(ROE,加權)分別為3.38%、10.27%、16.3%(表4)。

所以,資本市場也給予了三者相應的估值:中芯國際是龍頭,目前以4000億元總市值遙遙領先,按2022年凈利潤為基數,其目前市盈率接近29倍,略低于華虹公司,而晶合集成則只有12.5 倍;而若按2022 年營收為基數,中芯國際享有8.4倍市銷率,估值靠前,而華虹公司與同處特色工藝領域的晶合集成在4-5倍。

整體上,華虹公司與同行對比,市值、市盈率、募資金額都較為合理,匹配其國內第二大晶圓代工廠的地位(表5)。

華虹公司的業績與下游客戶需求息息相關。跟蹤穿透可知,其終端市場分化明顯,消費電子應用市場的需求在下行,而光伏和儲能、新能源汽車等新興應用需求則持續旺盛。

按工藝平臺分類,功率器件和嵌入式非易失性存儲器的代工為華虹公司主要收入來源,2022 年,這兩大業務營收合計超過6成,而模擬與電源管理芯片代工的營收占比達到18%,邏輯與射頻芯片代工的營收占比為11%,獨立式非易失性存儲器的營收占比為8.31%(表6)。其他則是晶圓代工之外的配套服務,包括IP設計、測試、晶圓后道加工服務。

數據來源:華虹公司招股書

數據來源:Wind注:中芯國際和晶合集成指標按2023年6月12日收盤價及2022年營收、凈利潤計算;華虹公司指標則根據發行市值測算

在嵌入式非易失性存儲器平臺方面,華虹公司主要的代工產品為MCU以及智能卡芯片,產品具有功耗低、可靠性高、IP面積小、性價比高等特點。MCU產品又可分為車規、工控和消費電子類MCU,華虹公司代工的車規MCU應用于車身電子、自動泊車、智能座艙、胎壓監測等領域;在工控類MCU條線,其代工產品應用于智能電網、醫療電子等領域;其代工的消費類MCU則主要應用于智能互聯設備、物聯網領域。

在獨立式非易失性存儲器平臺方面,華虹公司主要的代工產品包括NOR Flash( 非易失閃存)與EEPROM(帶電可擦可編程只讀存儲器,是一種掉電后數據不丟失的存儲芯片),這些產品下游應用領域較為廣泛,覆蓋工業、白色家電、汽車電子以及各類低功耗物聯網設備等(表7)。

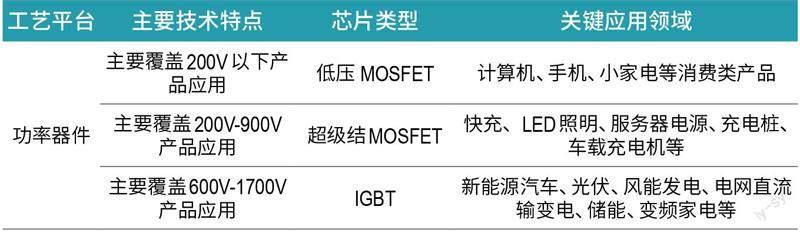

而華虹公司收入的另一大頭,功率器件的芯片類型分為低壓MOSFET(金氧半場效晶體管,一種電壓控制器件)、超級結MOSFET和IGBT(絕緣柵雙極型晶體管,同時具備MOSFET和雙極性晶體管的優點)三類。根據招股書,華虹公司是全球唯一一家同時具備8 英寸以及12 英寸功率器件代工能力的企業。其超級結MOSFET工藝平臺的產品契合當前熱門的大功率快充電源、LED照明電源、數據中心電源及新能源汽車充電樁及車載充電機等高端應用需求,而其IGBT工藝平臺產品具有大電流、高可靠性、小尺寸等特點,可應用于新能源汽車以及光伏、風能、儲能、變頻家電等領域(表8)。

可以看到,華虹公司在消費電子和汽車電子領域皆有代工業務,這是因為產品工藝制程上存在一定的復用性,尤其是在不涉及安全的應用場景,這種復用性會更加明顯。

資料來源:華虹公司招股書

資料來源:華虹公司招股書

資料來源:華虹公司招股書(客戶按最終控制方計算)

招股書顯示,華虹公司的前五大客戶中公開的有3 家上市公司,分別是新潔能(605111)、格科微(688728)、東微半導(688261)。

客戶的業績表現,也主導了其對華虹公司的營收貢獻。如華虹公司2022 年度第二大客戶新潔能,為國內半導體功率器件IC公司,過去3年(2020-2022年),其營收從9.6億元增至18億元,凈利潤從1.4億元增至4.4億元,高增長主要來自于光伏、儲能領域的IGBT等業務高成長,2022年該類產品創收4億元,同比增長達4倍(表9)。

而同期,華虹公司從新潔能獲得的銷售收入也從4.4億元提升至9.5億元,與后者營收增長基本同步,且其代工成本幾乎相當于后者營收的一半。

另一邊,從華虹公司第一大客戶下滑至第四大客戶的格科微,則是CMOS圖像傳感器、LCD顯示驅動芯片廠商。格科微下游的消費電子賽道正在經歷下行去庫存階段,在2020-2021 年連續兩年增長后,2022 年格科微凈利潤下滑超過6成,至4.39億元。這一發展態勢和其對華虹公司的收入貢獻亦同步,2021 年,其貢獻了華虹公司營收的8.32%,2022年則下降到4.78%。

曾在2020-2021年間成為華虹公司第四大客戶的東微半導,是國產高端功率器件公司,主要產品為高壓超級結MOSFET和IGBT。其2022年營收同比增長42.74%,也是因為聚焦于光伏逆變及儲能、新能源汽車車載充電機、直流充電樁、服務器電源等高景氣賽道。不過,其當年從華虹公司的前五大客戶名單中消失。

整體而言,華虹公司的客戶較為分散。2020-2022 年,其對前五大客戶的銷售收入之和大致占其總營收的23%-27%,依賴于單一大客戶的風險并不算高。

晶圓代工廠業績主要受下游行業需求波動影響,2023年以來,消費電子行業需求下滑,而光伏、風電、儲能及汽車電子等對芯片的需求則出現暴漲。

數據來源:華虹公司招股書

半導體行業存在一定的周期性,晶圓制造環節的產能擴充,同樣呈現周期性變化特征。通常,下游需求變化速度較快,而上游產能的增減則需要更長的時間,由此會帶來行業價格和利潤率的變化。

招股書顯示,華虹公司近三年在消費電子領域的收入分別為41億元、67 億元和107.5 億元,均占主營業務收入的6成以上。消費電子等下游市場需求的波動和低迷,亦會導致半導體產品的需求下降,進而影響晶圓代工企業的盈利能力。

自2022 年下半年以來,下游終端的需求疲軟,逐步傳導至晶圓制造環節。2023年以來,屢有晶圓代工廠商稼動率(指機器設備實際生產的數量與可能生產的數量的比值)松動、大打“價格戰”的產業消息,引發行業產能過剩擔憂。

調研機構麥吉洛咨詢(MagirrorResearch)報告顯示,2023 年第一季度,智能手機、智能電視、PC等主流消費電子產品全球出貨量均在下滑,再加上淡季、通脹、庫存高漲等因素影響,芯片市場需求減少,晶圓代工廠稼動率持續走低,其中用于驅動芯片代工的高壓制程工藝(High-voltage,HV)平臺平均稼動率降至60%左右,有的代工廠稼動率甚至僅有40%。

而按華虹公司此前披露的募資投向將有125 億元投入無錫的12 英寸晶圓制造項目(表10)。

上市委在現場問詢中,對華虹公司關注的核心問題之一也是產能消化。

招股書顯示,消費電子需求雖降溫,華虹公司的產能利用率仍維持高位。2020-2022 年,其晶圓平均銷售單價從2920.47元/片升至3914.85元/片,同期產能利用率及產銷率仍持續走高,2022 年分別達到107.40%、98.51%。2023年第一季度,華虹公司8英寸產線產能利用率為107.1%,超過此前悲觀預期,無錫12英寸廠產能利用率為99%。

中芯國際2023年第一季度報告顯示,其銷售晶圓數量為125.17萬片,產能利用率為68.1%,同環比均大幅下降。而原本就處于產能爬坡期的晶合集成,同樣也面臨著周期性波動的挑戰,因產能利用率不足等,其2023年第一季度營收同比下滑6成,凈利潤更是直接跳轉為虧損。

同行業績紛紛下滑的同時,華虹公司能否獨善其身,后續值得關注。

此外,作為科技公司,上交所還在問詢函中關注了華虹公司是否與同受華虹集團控制的上海華力微電子有限公司(簡稱“華力微電子”)構成同業競爭,以及是否對許可技術存在重大依賴的風險。

華虹公司通過子公司上海華虹公司半導體制造有限公司(簡稱“上海華虹公司”)間接持有華力微電子6.34%的股權。據回復,在技術許可、技術開發方面,上海華虹公司與華力微電子簽訂《技術開發協議》,華力微電子基于上海華虹公司及其關聯公司的技術及項目要求進行65nm/55nmCMOS工藝技術的開發,交付相關技術文檔,并在全球范圍內向其提供永久的、非獨家、不可轉讓的使用和開發專利成果之許可。上述技術授權與許可僅為華虹公司在65/55nm新工藝節點上進行量產的基礎工藝,所以不構成華虹公司研發、生產的底層技術。

除華虹公司外,華虹集團從事晶圓代工的企業還有上海華力(包括華力微電子和上海華力集成電路制造有限公司)。華虹公司在問詢函中回復,其和上海華力是華虹集團基于半導體制造行業的不同技術發展路徑所設立的兩大業務板塊,華虹公司定位于特色工藝晶圓代工,上海華力定位于28nm及以下的先進邏輯工藝晶圓代工,雙方存在重合工藝節點(65/55nm工藝節點)和工藝平臺,但不構成競爭。

在成熟制程的激烈競爭中,華虹公司上市后如何有效提升在汽車電子、新能源、儲能等領域的芯片產品代工產能,或將成為其股價表現的勝負手。

猜你喜歡

中國特種設備安全(2022年5期)2022-08-26 09:19:32

礦產綜合利用(2020年1期)2020-07-24 08:50:40

山東冶金(2019年6期)2020-01-06 07:45:54

收藏界(2019年2期)2019-10-12 08:26:06

世界農藥(2019年2期)2019-07-13 05:55:12

世界農藥(2019年2期)2019-07-13 05:55:10

模具制造(2019年3期)2019-06-06 02:11:00

山東工業技術(2016年15期)2016-12-01 05:30:59

銅業工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52