服裝企業跨界醫美背后,朗姿股份轉型明暗線

2023-11-25 10:12:45符勝斌

新財富 2023年8期

符勝斌

數年時間,朗姿股份通過“一明一暗”雙線作戰,投資近30億元,轉型醫美。從轉型結果看,其醫美業務實現了飛速擴張,已躋身三大主業。不過,朗姿股份轉型過程中亦存在高溢價收購、“縹緲”的業績承諾、合作伙伴“套利”等問題。同時,服裝主業頹勢漸顯,朗姿韓亞資管等投資業務也蘊含不小風險,這些或許將成為朗姿股份發展的“緊箍咒”。

2016年至今,朗姿股份(002612)在轉型醫美的路上一路狂奔,先后發起約27 次醫美項目收購,自建約21家醫美公司。

截至2022年底,朗姿股份醫美板塊已形成“米蘭柏羽”“晶膚醫美”“高一生”以及“韓辰”4 個品牌,實現營收14.06億元,占其38.78億元總收入的36.26%,實現營業利潤6.97 億元,占22.3億元總利潤的31.26%。

醫美與服裝、投資三足鼎立,成為朗姿股份三大主業。

原以女裝業務為主的朗姿股份,2011年8月在深交所上市。上市后,其轉型大致可以分成兩個階段。

首先是2014 年前后,為應對線上消費對線下的沖擊,朗姿股份開始將業務擴展至母嬰和文化時尚產業。

為此,朗姿股份收購韓國嬰幼兒服裝及用品企業阿卡邦(Agabang &Company)26.63%的股權,成為其第一大流通股股東。

2015年,朗姿股份向韓國面膜公司L&P Cosmetic Co., Ltd投資3.31億元、增資移動電商廣州若羽臣1.1億元,并參與設立珠海廣發朗姿互聯網時尚產業基金等,意圖打造涵蓋中高端女裝、嬰童衣品、化妝品等產業的時尚生態圈。

2016年,朗姿股份再次“掉頭”,瞄準了醫美行業。

數據來源:根據公開信息整理

轉型的起點是以2160萬元總對價收購韓國Dream Medical Group(DMG)20%股權和DMG股東DKH的20%股權(DKH持有DMG的10%股權)。

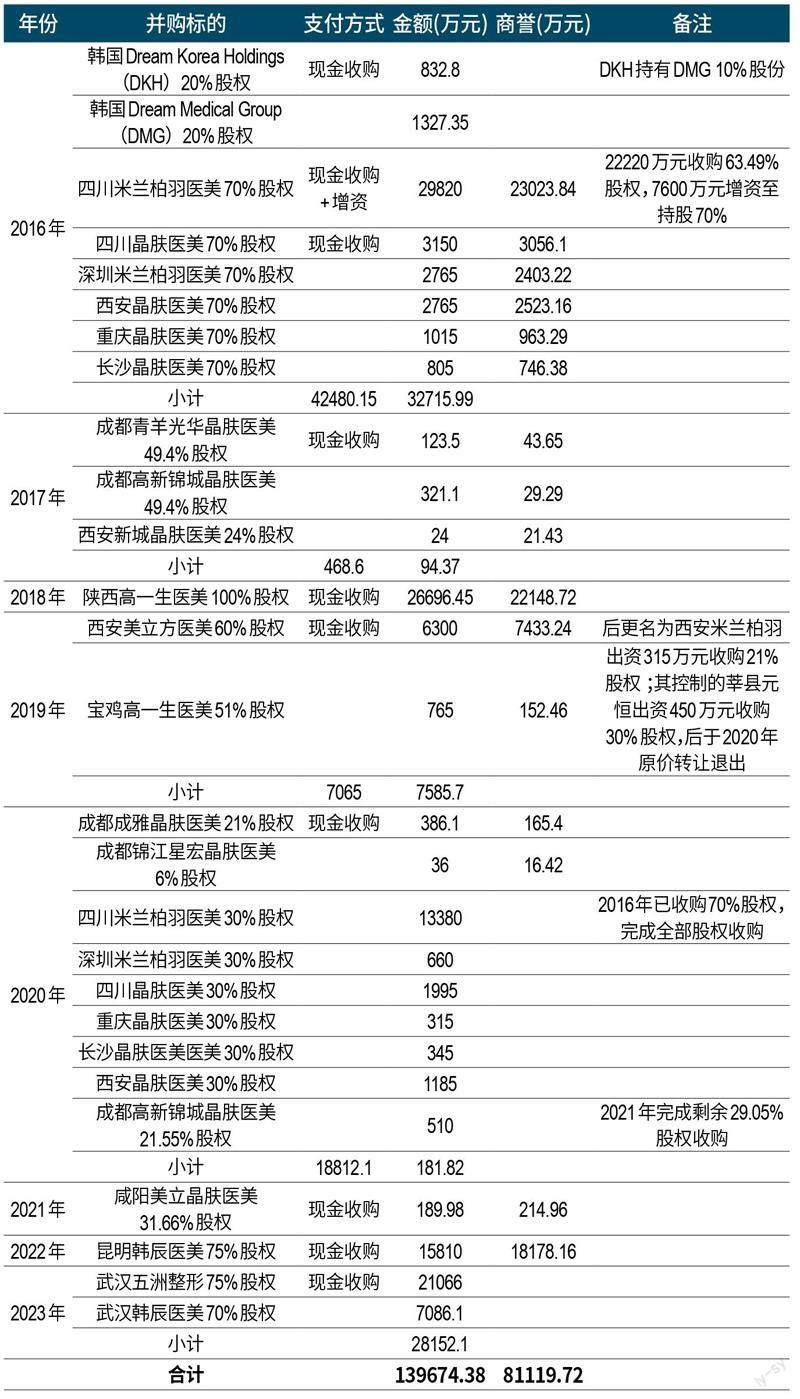

由此開始,朗姿股份開展了約27次醫美項目收購,耗資約14億元(表1)。

這些項目收購金額從數百萬到數千萬元不等,金額比較大的項目有4個:四川米蘭柏羽醫美、陜西高一生醫美、昆明韓辰醫美和武漢五洲整形,對價分別為4.32億元、2.67億元、1.58億元、2.11 億元,合計10.68 億元,約占14億元總收購支出的76.3%。

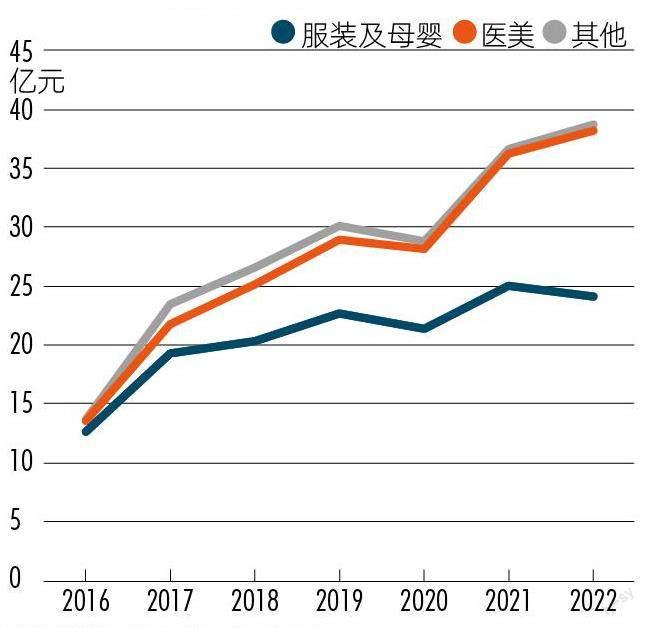

高頻收購下,朗姿股份醫美業務收入占其總收入的比重持續增加,且增速較高。原有的服裝和母嬰業務,增長速度相對較慢。換言之,這段時期朗姿股份的成長性主要來自于醫美業務(圖1)。

在資本籌劃上,朗姿股份也有轉變,從初期的自有資金收購到后期主要采用并購基金模式。

剛開始,朗姿股份主要采取直接收購方式,如2016年直接收購兩家韓國醫美公司和6家境內醫美公司。

這些收購耗資約4.25 億元,而2015 年其營業收入僅11.44 億元,經營活動凈現金流只有1.51億元。完成這些收購,朗姿股份承受了較大的資金壓力。

2017 年3 月,其改變策略,轉道并購基金模式。

朗姿股份設立朗姿醫療管理有限公司(簡稱“朗姿醫管”),以此作為GP,成立并購專項基金。待專項基金完成收購且收購標的達到盈利條件時,再由朗姿股份或朗姿醫管購買該標的全部或絕大部分股權。

朗姿醫管具體的運作方式主要有以下兩種。

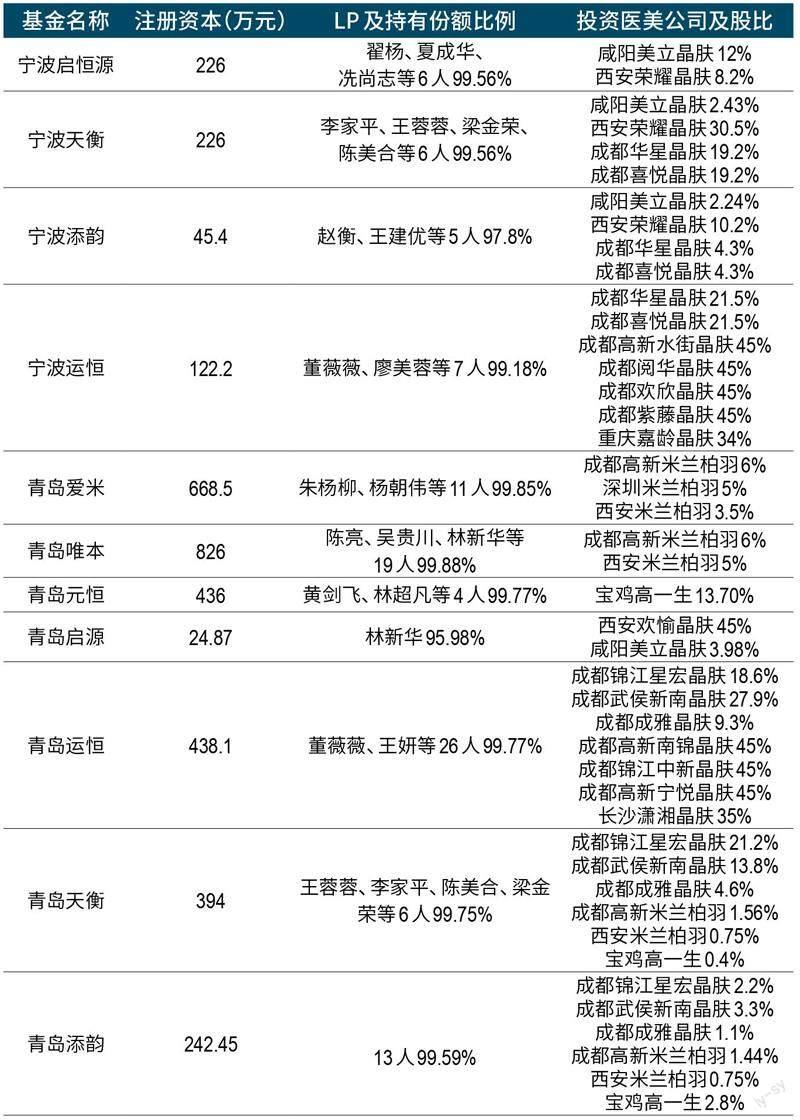

其一是設立11個并購基金,實施項目跟投。截至2023 年7 月15 日,朗姿醫管共設立了11家并購基金和1家投資公司(北京朗姿醫療管理有限公司,表2)。

這11家基金呈現出三大特點。

數據來源:根據公開信息整理

一是朗姿醫管出資少。朗姿醫管作為GP,在每個基金中僅認繳出資1萬元,基金的主要出資由相關自然人LP承擔。

二是這些自然人LP大體分兩類。第一類是朗姿股份的高管和骨干員工,比如總經理助理李家平、朱楊柳,相關醫美公司負責人董薇薇、趙衡等。第二類是相關標的公司的原股東,如冼尚志、梁金榮等。

三是11家基金共同投資多家醫美公司。投資的醫美公司股權,朗姿醫管一般會在完成投資、醫美公司運行一段時間后收購。

比如成都成雅晶膚,2020 年由朗姿醫管和青島天衡完成收購。收購后,青島天衡持有15%股權。2021年,青島天衡將其持有的10.4%股權,分別轉讓給朗姿醫管、青島運恒、青島添韻,實現部分退出。

綜合這些情況來看,朗姿醫管所設的11家基金,更像是朗姿股份的內部投資平臺,其主要作用是集合朗姿股份高管、骨干員工、合作伙伴的資金,用于新設、收購醫美公司。投資時,朗姿醫管占較大股比,基金占較小股比。待醫美公司運行一段時間后,基金所持的股權再由朗姿醫管收購。

這11家基金實際上起到了朗姿股份員工“項目跟投”的作用,項目原股東成為基金LP則相當于進行利益捆綁,保障項目被收購后仍能持續良性運轉。

其第二大運作方式是作為融資平臺,化解收購難題。對于一些金額比較大的收購,朗姿股份面臨著采取發行股份收購還是現金收購的難題。

發行股份收購,雖然可以減輕資金壓力,但需要解決審批程序長、交易不確定性高等問題。現金收購的交易速度雖然較快,但需要解決資金來源、控制財務風險等。朗姿股份收購陜西高一生醫美100%股權時就遇到了這一問題。

數據來源:根據公開信息整理(青島啟源、青島天韻兩家企業合伙人的出資比例為估計數)

數據來源:根據公開信息整理

陜西高一生醫美成立于2012年。2017年,朗姿股份意圖收購其全部股權時,陜西高一生醫美有4名股東,朗姿晨暉時尚持股42.8%、遵義運始持股34%、中韓晨暉朗姿持股17.2%、遵義遠恒持股6%。其中,遵義運始、遵義遠恒為陜西高一生醫美的創始人和管理層持股平臺,朗姿晨暉時尚、中韓晨暉朗姿是朗姿股份參股的投資公司。

朗姿股份分成三步完成該收購。

首先,是朗姿醫管增資擴股。2017 年底至2018 年初,朗姿醫管先后引入中韓晨暉朗姿、十月吳巽、合源融微、朗姿股份實際控制人申東日、南山架橋5名股東,獲得2.75億元增資。增資完成后,朗姿股份持有朗姿醫管58.81%股權。

第二步,朗姿醫管收購陜西高一生醫美的全部股權。

最后一步,2019年,朗姿股份發行股份,收購朗姿醫管5名新股東的股權,朗姿醫管重新成為朗姿股份的全資子公司。

朗姿醫管充分發揮了平臺作用和過渡功能。與此同時,申東日及配合其完成收購的中韓晨暉朗姿、十月吳巽等4名股東,投資1年左右的時間獲得了約15.03%的收益。

表面上看,這個收益率不算高。但實際上,這個收益率對應的朗姿股份股價是9.02元/股。而在此之后,朗姿股份的股價最高曾上漲到70.96元/股(表3),投資收益可觀。

朗姿醫管在朗姿股份轉型中,主要起到了“凝聚內部力量,融通外部資源”的作用,是朗姿股份轉型的“特種兵”。

除朗姿醫管外,朗姿股份還有一個隱藏的投資平臺,其作用也不可忽視。

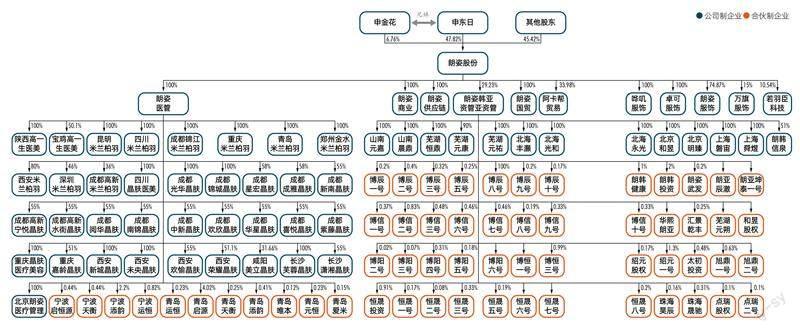

北京朗姿韓亞資產管理有限公司(簡稱“朗姿韓亞資管”)是朗姿股份轉型的“秘密部隊”。朗姿韓亞資管與朗姿醫管一起搭建起朗姿股份現在的醫美版圖(圖2)。

朗姿韓亞資管成立于2016 年5月,朗姿股份持股100%。

2016 年12 月,朗姿韓亞資管進行了第一次增資,引入新股東韓亞銀行。增資擴股完成后,朗姿股份以出資7.5億元,持有其75%股權,韓亞銀行以出資2.5億元,持有其25%股權。朗姿韓亞資管以此為基礎,對外投資了數十家投資公司。

與朗姿醫管不同,朗姿韓亞資管投資的這些公司,最終的投向非常廣泛,包括醫美、芯片、生物科技、新能源、房地產等熱門行業,其中醫美方面主要是通過朗姿股份及關聯方參與設立的“博辰”字號并購基金。朗姿股份在這些基金中合計認繳出資12.63億元,且出資比例較高(表4)。

第一次增資擴股后,朗姿股份對朗姿韓亞資管的股權又進行了多次運作,最終將其出表。其運作大致可以分成兩個階段。

第一個階段是從2016年12月至2019年6月,朗姿股份通過增資、股權收購、股權轉讓等3次操作,將其在朗姿韓亞資管的持股比例從75%先增加至76%,再減少至34%,完成出表。

增資是朗姿股份為朗姿韓亞資管引入了北京樂家園投資和共青城思念共融兩家股東。當時,前者的主要出資人是和泓控股集團,后者的主要出資人是思念食品。兩家公司分別增資7602.75 萬元,獲得朗姿韓亞資管4.5%股權。增資后,朗姿股份持股比例降至66%。

股權收購是指朗姿股份出資約1.69億元,收購了韓亞銀行所持朗姿韓亞資管10%股權。收購后,朗姿股份的持股比例上升至76%。

股權轉讓是指朗姿股份將其持有朗姿韓亞資管42%股權,以約6.96億元對價轉讓給蕪湖德臻睿遠。蕪湖德臻睿遠同時還收購了北京樂家園投資和共青城思念共融所持朗姿韓亞資管9%股權。

轉讓完成后,蕪湖德臻睿遠成為朗姿韓亞資管第一大股東,持股比例51%。朗姿股份持有34%股權,完成朗姿韓亞資管出表。

這個過程中有兩處細節值得關注。

圖2:朗姿股份股權圖

一是朗姿韓亞資管的估值變化。從其三次股權調整時的交易對價可知,在增資時,朗姿韓亞資管估值10.9 億元,較設立時10 億元出資,增值9% ;收購時,估值約17.34億元,較增資后約10.9 億元估值,溢價59% ;轉讓時,估值約16.57億元,較收購時17.34億元估值折價約4.45%。

也就是說,朗姿股份是以虧損的價格轉讓了朗姿韓亞資管42%的股權。

其中的原因或許在于,韓亞銀行作為一家金融機構,其對股權的退出收益有硬性要求。朗姿股份不得不“溢價”收購。而“低賣””,或與受讓方的特殊性有關。

二是受讓方的出資人“特殊”。朗姿股份折價轉讓股權的受讓方蕪湖德臻睿遠,由朗姿股份實控人申東日、申金華兄妹于2019年5月成立(收購朗姿韓亞資管42%股權前夕)。

數據來源根據公開信息整理

其后,申東日通過對蕪湖德臻睿遠增資擴股,引入北京樂家園投資等投資人。增資后,申東日及其控制的蕪湖德臻投資,擔任蕪湖德臻睿遠的GP,間接控制朗姿韓亞資管。

第二階段是朗姿韓亞資管出表后至今,申東日又為其引入韓亞金融投資、三井住友信托等金融機構新股東,導致朗姿股份在朗姿韓亞資管的持股比例由34%下降至29.23%。

不知這兩家新進的金融機構,對股權退出收益是否有更高的要求?

真正的問題是,朗姿股份以這樣的方式操作,是不是實現了朗姿韓亞資管的“真實”出表?“出表”朗姿韓亞資管,是不是為了減少其業績波動對朗姿股份財報的影響?是不是為了簡化朗姿股份的信息披露?朗姿韓亞資管和朗姿股份共同通過博辰系基金投資的醫美公司,與朗姿股份是不是構成了同業競爭?

從申東日運作朗姿韓亞資管的方式來看,其或許將朗姿韓亞資管定位為對外投資平臺,主要功能是匯集外部投資機構和資源,投資諸多“熱門”行業,以便為未來朗姿股份的“再轉型”,提供充足的“彈藥”,更好地講述資本市場所喜愛的“故事”。

朗姿韓亞資管在不同的投資行業,有著不同的投資伙伴。其中有一位合作伙伴比較特殊,蕪湖揚訊信息科技及其實控人張建芳控制的其他關聯單位。朗姿韓亞資管不僅與其投資了芯穎科技等半導體企業,還投資了大量的醫美公司,如深圳米蘭柏羽、寶雞高一生、昆明韓辰醫美等。

這種多范圍的合作,在申東日的投資版圖中,并不多見。

朗姿股份在“一明一暗”兩條線的推動下,以近30億元投資,實現了在醫美行業的快速布局。這個過程中,朗姿股份醫美業務收入增長顯著,申東日及其合作伙伴錄得不菲的投資收益,似乎是個雙贏的結果。實際上,朗姿股份卻因此埋下了隱患。

首先是商譽高企。截至2022 年底,朗姿股份資產71.1億元,商譽8.11億元,全因收購醫美公司而產生。其中,收購四川米蘭柏羽、陜西高一生醫美、昆明韓辰醫美等3家公司分別形成商譽2.3 億元、2.21 億元、1.82億元,合計6.33 億元,占商譽總額的78%。

進一步分析還可以發現,朗姿股份對部分標的公司的收購價格低于商譽。這意味著朗姿股份收購的這些公司的可辨認凈資產公允價值是負數。這些公司在收購前或許長期處于虧損狀態(表5)。

其次是“縹緲”的業績承諾。朗姿股份高溢價收購的基礎,是轉讓方對收購標的做出的高業績承諾。

比如昆明韓辰醫美的原控股股東博辰五號承諾,2022-2024年,昆明韓辰醫美實現扣非后凈利潤分別不低于1482萬元、1605萬元、1633萬元,合計不低于4720萬元。

朗姿股份收購武漢五洲整形、武漢韓辰醫美亦是如此。

這種承諾的效果如何呢?

我們以朗姿股份收購陜西高一生醫美100%股權作為參考。

2018年,朗姿股份出資2.67億元收購了陜西高一生醫美的全部股權,形成商譽2.21億元。

收購時,陜西高一生醫美的創始人和管理層股東承諾,2017-2019年,陜西高一生醫美實現扣非后凈利潤分別不低于1800 萬元、2070 萬元、2380萬元,合計不低于6250萬元。

實際上,2017-2019 年,其實現扣非后凈利潤分別為2182.29 萬元、2715.52 萬元、3625.89 萬元,合計8523.7萬元。

陜西高一生醫美超額完成了業績承諾。

朗姿股份從服裝轉型醫美的方式,由初期自有資金收購,轉變到后期主要采用并購基金模式。

數據來源根據公開信息整理

但業績承諾期過后的2020-2022年,其業績直線下滑,分別實現凈利潤1742.28萬元、1819.16萬元、772.25萬元,2022 年的凈利潤額僅為2019年的21.3%。

朗姿股份全額計提阿卡邦4322.41萬元并購商譽減值的歷史,會不會重演?

2022年,昆明韓辰醫美實現扣非后凈利潤1516.23 萬元,圓滿越過業績承諾線。陜西高一生醫美先完成業績承諾再“變臉”的歷史,會不會在昆明韓辰醫美重演?

最后是朗姿股份醫美業務的盈利能力開始弱化。

朗姿股份的醫美業務雖然在規模上取得了快速增長,但盈利能力卻趨于弱化。

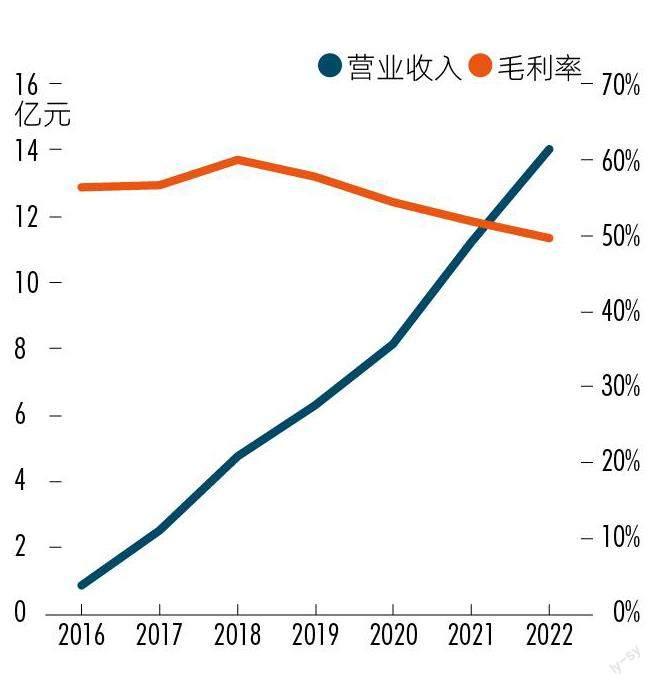

一是毛利率和銷售凈利率趨于下降。2016 年朗姿股份剛進入醫美行業時,雖然只有不到1億元收入,但毛利率達56.27%。2022 年,朗姿股份的醫美業務收入雖然已達14.06億元,但毛利率卻下降至49.54%,銷售凈利率也從2019年的14.38%下降至2022年的0.15%(圖3)。

二是凈利潤下降。2021 年,朗姿股份醫美業務實現歸母凈利潤2742.78萬元,2022年下降至1192.55萬元,而這一年,昆明韓辰醫美即實現歸母凈利潤約1110.19 萬元。這是否意味著,朗姿股份的其他醫美公司2022年合計僅實現了約82.36萬元的歸母凈利潤?

從單店盈利能力來看,2021-2022年,朗姿股份的醫美門店數由28家增加至30 家,單店利潤由約98 萬元降至約40萬元,下降約59.4%。

這是不是意味著,朗姿股份的醫美并購模式,已到了需要總結的時候?

服裝(女裝和嬰童業務)是朗姿股份的核心業務。2022 年朗姿股份實現收入38.78 億元,其中服裝業務實現收入24.13億元,占比約62.2%。

這些年,朗姿股份的服裝業務發展得并不好,比較突出的問題有以下三個。

一是微利經營。2022年,朗姿股份女裝業務歸母凈利潤為-1007.59萬元,較2021 年盈利12675.36 萬元,大幅增虧。

同期,朗姿股份嬰童業務歸母凈利潤為1422.63 萬元,雖然較2021 年僅減少約500萬元,但其與女裝業務在2022年合計僅實現歸母凈利潤約415萬元。相較24.13億元的收入規模而言,盈利甚微。

二是資金緊張。2022 年,朗姿股份經營活動現金凈流入2.36億元,其中,女裝業務凈流出1148.53萬元,嬰童業務凈流入4042.21 萬元,合計凈流入2893.68 萬元。較2021 年的30182.61萬元,銳減90%以上。

三是存貨居高不下。截至2022年底,朗姿股份存貨12.11億元,同比增長16.28%,占資產的17.02%。存貨中,女裝業務存貨約8.35 億元、嬰童業務存貨約2.83 億元,合計約10.73億元,占比約88.6%。二者的存貨周轉天數分別約為498天、268天,處于行業較低水平。

2022年,朗姿股份僅實現凈利潤0.35億元,較2021年2.07億元下跌近90%(主要是各項費用增長所致),處于虧損的邊緣。朗姿股份計提存貨減值規模大小,將直接影響其是否盈利。

傳統業務的存貨、轉型業務的商譽,以及對朗姿韓亞資管的投資,或許將成為朗姿股份的三道“緊箍咒”。