制造業(yè)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效的影響

2023-12-14 07:50:42李芷菁齊魯工業(yè)大學(xué)山東省科學(xué)院

商場(chǎng)現(xiàn)代化 2023年24期

■李芷菁 齊魯工業(yè)大學(xué)(山東省科學(xué)院)

■秦善勇 山東女子學(xué)院

一、引言

制造業(yè)是國(guó)民經(jīng)濟(jì)的基礎(chǔ),沒有強(qiáng)大的制造業(yè)就沒有國(guó)家和民族的強(qiáng)盛。中國(guó)制造業(yè)發(fā)展至今面臨著一系列問題,解決這些問題、實(shí)現(xiàn)中國(guó)制造業(yè)的高質(zhì)量發(fā)展是建設(shè)制造強(qiáng)國(guó)的必由之路。新一代數(shù)字技術(shù)的出現(xiàn)為制造業(yè)的轉(zhuǎn)型發(fā)展帶來了新的契機(jī),我國(guó)“十四五”規(guī)劃指出要推動(dòng)數(shù)字經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)深度融合,改造提升傳統(tǒng)產(chǎn)業(yè),加快數(shù)字化發(fā)展。數(shù)字經(jīng)濟(jì)為制造業(yè)提質(zhì)增效和轉(zhuǎn)型升級(jí)提供了新動(dòng)能。

《中國(guó)數(shù)字經(jīng)濟(jì)發(fā)展白皮書(2021 年)》顯示,2020年我國(guó)數(shù)字經(jīng)濟(jì)蓬勃發(fā)展,成為支撐我國(guó)經(jīng)濟(jì)增長(zhǎng)的重要?jiǎng)恿Α;谝陨媳尘埃疚膹奈⒂^制造企業(yè)層面出發(fā),采用文本挖掘的方法衡量制造企業(yè)的數(shù)字化轉(zhuǎn)型,并研究其對(duì)企業(yè)績(jī)效的影響,在此基礎(chǔ)上,進(jìn)一步研究數(shù)字化轉(zhuǎn)型通過企業(yè)創(chuàng)新、運(yùn)營(yíng)效率、產(chǎn)品質(zhì)量影響企業(yè)績(jī)效的內(nèi)在作用機(jī)制。

二、文獻(xiàn)綜述

1.關(guān)于數(shù)字化轉(zhuǎn)型的研究

早期多將數(shù)字化轉(zhuǎn)型定義為一種技術(shù)的應(yīng)用,通過數(shù)字技術(shù)在企業(yè)某些環(huán)節(jié)中的應(yīng)用,來實(shí)現(xiàn)企業(yè)業(yè)務(wù)的改進(jìn)(Fitzgerald,2014);通過降低成本、增強(qiáng)消費(fèi)者體驗(yàn)等方式,來實(shí)現(xiàn)企業(yè)業(yè)績(jī)的快速增長(zhǎng)。現(xiàn)階段多將企業(yè)的數(shù)字化轉(zhuǎn)型看作是個(gè)公司的變革。企業(yè)的數(shù)字化轉(zhuǎn)型通過新技術(shù)的引進(jìn)及舊技術(shù)的升級(jí),促進(jìn)企業(yè)效率的提高(林琳 等,2019)。同時(shí),數(shù)字技術(shù)在企業(yè)內(nèi)部的運(yùn)用,使企業(yè)在組織結(jié)構(gòu)上向扁平化轉(zhuǎn)變,減少企業(yè)內(nèi)部的交易費(fèi)用,提升企業(yè)競(jìng)爭(zhēng)力,最終實(shí)現(xiàn)成本收益和構(gòu)建新型商業(yè)模式的目標(biāo)(孟韜 等,2021)。

2.數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效的影響

中國(guó)企業(yè)的數(shù)字化轉(zhuǎn)型步伐逐漸加快,那么企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效的影響究竟如何?一方面,部分研究認(rèn)為數(shù)字化轉(zhuǎn)型能夠顯著提升企業(yè)績(jī)效。數(shù)字技術(shù)的應(yīng)用使管理結(jié)構(gòu)向扁平化轉(zhuǎn)變,優(yōu)化企業(yè)人力資本結(jié)構(gòu),提升勞動(dòng)生產(chǎn)率,提升組織效率(張振剛 等,2021)。同時(shí),強(qiáng)化企業(yè)內(nèi)部控制能力,使企業(yè)的組織經(jīng)營(yíng)行為更加科學(xué)有序(易露霞 等,2021),從而促進(jìn)企業(yè)績(jī)效的提升。另一方面,部分研究認(rèn)為數(shù)字化轉(zhuǎn)型會(huì)給企業(yè)績(jī)效帶來不利影響。制造業(yè)數(shù)字化轉(zhuǎn)型所引進(jìn)的各類先進(jìn)的信息技術(shù)成本較高,新型技術(shù)的投入會(huì)使企業(yè)的組織結(jié)構(gòu)等發(fā)生變化,企業(yè)員工需要適應(yīng)組織各個(gè)方面的變化,會(huì)產(chǎn)生一定的抗拒心理,因此會(huì)對(duì)企業(yè)績(jī)效產(chǎn)生不利影響(潘玉香 等,2021)。

通過上述文獻(xiàn)回顧,本文認(rèn)為制造業(yè)數(shù)字化轉(zhuǎn)型是通過引進(jìn)或自主研發(fā)相關(guān)的數(shù)字技術(shù),實(shí)現(xiàn)現(xiàn)代信息技術(shù)與傳統(tǒng)制造業(yè)的滲透融合,驅(qū)動(dòng)制造業(yè)生產(chǎn)制造、銷售方式、管理模式等領(lǐng)域的全方位變革。因此,制造業(yè)的數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效的影響也是一個(gè)系統(tǒng)性的影響過程,必須綜合地加以考量。

三、假設(shè)提出

制造業(yè)的數(shù)字化轉(zhuǎn)型提高了企業(yè)的創(chuàng)新效率。數(shù)字技術(shù)的應(yīng)用可以對(duì)創(chuàng)新流程進(jìn)行精確的規(guī)劃,使員工更加專注于創(chuàng)新本身,促進(jìn)企業(yè)創(chuàng)新的發(fā)展(張吉昌 等,2022)。企業(yè)通過一系列創(chuàng)新活動(dòng),使企業(yè)內(nèi)部生產(chǎn)工藝更新,促使企業(yè)工作效率提升,生產(chǎn)成本降低,提高企業(yè)的利潤(rùn)(姚娟,2022)。綜上所述,制造業(yè)的數(shù)字化轉(zhuǎn)型可以促進(jìn)企業(yè)創(chuàng)新,進(jìn)而促進(jìn)企業(yè)績(jī)效的提升。

數(shù)字化技術(shù)的應(yīng)用重塑了企業(yè)內(nèi)部的管理結(jié)構(gòu)(劉淑春 等,2021),加快了企業(yè)內(nèi)部各模塊之間的數(shù)據(jù)信息傳遞,降低了企業(yè)內(nèi)部信息傳遞的成本,基于信息實(shí)現(xiàn)了企業(yè)內(nèi)部更加高效的生產(chǎn)管理,提高企業(yè)的運(yùn)營(yíng)效率。企業(yè)運(yùn)營(yíng)效率提高是企業(yè)績(jī)效提高的重要推動(dòng)力(何楓,2008),因此,制造業(yè)的數(shù)字化轉(zhuǎn)型可以通過提高企業(yè)的運(yùn)營(yíng)效率來實(shí)現(xiàn)業(yè)績(jī)提升的目標(biāo)。

數(shù)據(jù)作為投入要素與企業(yè)生產(chǎn)相結(jié)合,改變了企業(yè)原有的生產(chǎn)模式,網(wǎng)絡(luò)化協(xié)同的生產(chǎn)模式應(yīng)運(yùn)而生,使產(chǎn)品更加滿足客戶的需要,實(shí)現(xiàn)產(chǎn)品質(zhì)量的提升(孔存玉等,2021)。產(chǎn)品質(zhì)量是企業(yè)擁有較強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力的前提條件,只有擁有良好的產(chǎn)品質(zhì)量,才能不斷擴(kuò)大企業(yè)的市場(chǎng)份額,進(jìn)而提升績(jī)效。因此,制造業(yè)的數(shù)字化轉(zhuǎn)型可以提升產(chǎn)品質(zhì)量,進(jìn)而提升企業(yè)績(jī)效。

基于以上分析,本文提出以下假設(shè)。

H1:制造業(yè)的數(shù)字化轉(zhuǎn)型促進(jìn)企業(yè)績(jī)效的提升。

H2:制造業(yè)數(shù)字化轉(zhuǎn)型可以通過促進(jìn)企業(yè)創(chuàng)新來提高企業(yè)績(jī)效。

H3:制造業(yè)數(shù)字化轉(zhuǎn)型可以通過促進(jìn)企業(yè)運(yùn)營(yíng)效率提升來提高企業(yè)績(jī)效。

H4:制造業(yè)數(shù)字化轉(zhuǎn)型可以通過促進(jìn)企業(yè)產(chǎn)品質(zhì)量提高來提高企業(yè)績(jī)效。

四、研究設(shè)計(jì)與統(tǒng)計(jì)分析

1.數(shù)據(jù)來源

本文研究對(duì)象為制造業(yè),自2015 年國(guó)家頒布《中國(guó)制造2025》及相關(guān)政策之后,數(shù)字化轉(zhuǎn)型在制造業(yè)中得到重視并加快推行,因此,本文以2016 年為研究起點(diǎn),以2016—2020 年滬深A(yù) 股制造業(yè)上市公司為初始樣本,按照以下順序進(jìn)行篩選:①剔除上市時(shí)間較短,即2016 年之后上市的制造業(yè)公司;②剔除ST、*ST 的公司;③剔除存在嚴(yán)重?cái)?shù)據(jù)缺失的公司。以其余1528 家制造業(yè)上市公司5年共6921 個(gè)數(shù)據(jù)作為研究樣本。由于原始數(shù)據(jù)存在異常值,因此對(duì)所選的財(cái)務(wù)數(shù)據(jù)進(jìn)行了1%的縮尾處理。

2.變量設(shè)定

(1) 被解釋變量

在關(guān)于企業(yè)績(jī)效的衡量中,目前凈資產(chǎn)收益率屬于綜合性較強(qiáng)的指標(biāo),在研究中多被學(xué)者采用。本文選擇凈資產(chǎn)收益率作為被解釋變量(Roe)。

(2) 解釋變量

關(guān)于制造業(yè)的數(shù)字化轉(zhuǎn)型還未形成具體的衡量方法,在目前的研究中,多數(shù)學(xué)者采用文本挖掘法,利用特定的關(guān)鍵詞出現(xiàn)頻率構(gòu)建相關(guān)指標(biāo)。本文的數(shù)字化轉(zhuǎn)型詞庫構(gòu)建過程如下:首先根據(jù)《“十四五”數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃》等一系列數(shù)字化轉(zhuǎn)型相關(guān)政策文件,確定數(shù)字化轉(zhuǎn)型相關(guān)的關(guān)鍵詞匯,同時(shí)基于以數(shù)字化轉(zhuǎn)型為主題的相關(guān)經(jīng)典文獻(xiàn),對(duì)數(shù)字化轉(zhuǎn)型的關(guān)鍵詞進(jìn)行進(jìn)一步的補(bǔ)充整理,將兩者相結(jié)合,最終形成數(shù)字化轉(zhuǎn)型的詞譜。在得到數(shù)字化轉(zhuǎn)型特定關(guān)鍵詞的基礎(chǔ)上,基于Python 爬蟲功能,抓取年報(bào)中相關(guān)文本,與關(guān)鍵詞進(jìn)行匹配,統(tǒng)計(jì)出每個(gè)關(guān)鍵詞在特定年份出現(xiàn)的次數(shù)并進(jìn)行加總,再進(jìn)行對(duì)數(shù)化處理,形成數(shù)字化轉(zhuǎn)型指標(biāo)Digi。

(3) 控制變量

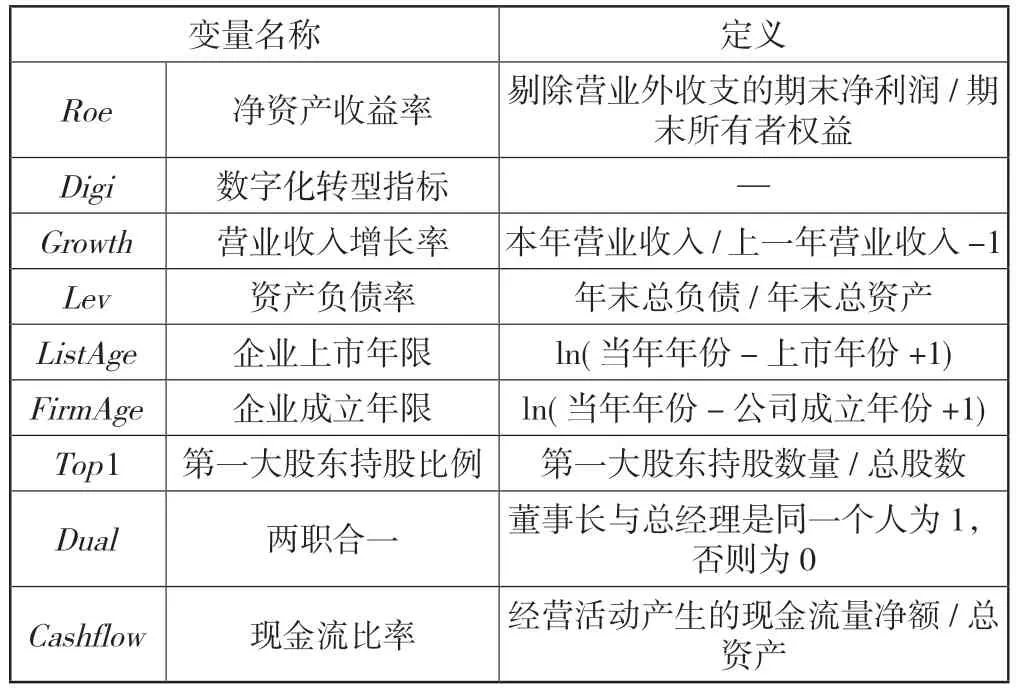

為了最大限度地克服遺漏變量帶來的偏誤,參照既有研究,本文選取營(yíng)業(yè)收入增長(zhǎng)率(Growth)、企業(yè)成立年限(FirmAge)、企業(yè)上市年限(ListAge)、第一大股東持股比例(TOP1)、兩職合一(Dual)、資產(chǎn)負(fù)債率(Lev)、現(xiàn)金流比率(Cashflow)為控制變量(表1),同時(shí)控制行業(yè)和年度。

表1 變量名稱及定義

3.實(shí)證模型

(1) 總效應(yīng)模型

構(gòu)建模型(1):

其中,被解釋變量Y為凈資產(chǎn)收益率,解釋變量Digi為數(shù)字化轉(zhuǎn)型指標(biāo),Control涵蓋了前文提到的控制變量,下標(biāo)i,t分別表示公司i和年度t,t和Ind分別代表時(shí)間效應(yīng)和行業(yè)效應(yīng),εit代表隨機(jī)誤差項(xiàng)。

(2)影響路徑檢驗(yàn)?zāi)P?/p>

根據(jù)前文的假設(shè)2 至假設(shè)4,制造業(yè)的數(shù)字化轉(zhuǎn)型會(huì)通過促進(jìn)企業(yè)創(chuàng)新、提升運(yùn)營(yíng)效率、提升產(chǎn)品質(zhì)量來促進(jìn)企業(yè)績(jī)效的提升,為了驗(yàn)證這些假設(shè),構(gòu)建中介效應(yīng)檢驗(yàn)?zāi)P停忉屪兞俊⒖刂谱兞颗c模型(1)相同,構(gòu)建模型(2)和模型(3):

模型(2)和模型(3)中的Mediator是中介變量,如果模型(2)中的解釋變量Digi顯著,在模型(3)中Mediator系數(shù)也顯著的情況下,即存在中介效應(yīng),使用Sobel 法再次檢驗(yàn)。

五、實(shí)證檢驗(yàn)與分析

基于前文的理論分析,先對(duì)總效應(yīng)模型(1) 進(jìn)行實(shí)證檢驗(yàn),驗(yàn)證制造業(yè)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效的影響。

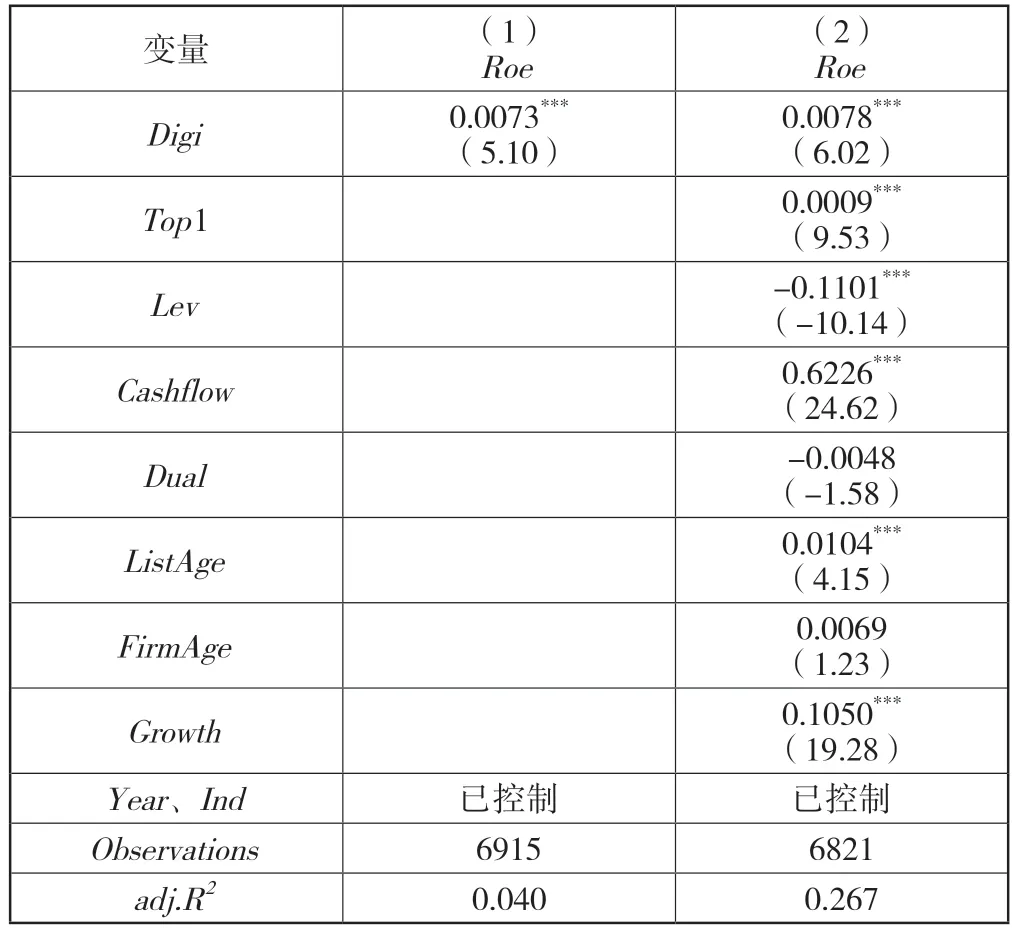

1.總效應(yīng)回歸

在表2 回歸(1) 中,本文只對(duì)行業(yè)和年份進(jìn)行了控制,發(fā)現(xiàn)制造業(yè)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效具有高度顯著的驅(qū)動(dòng)作用,二者之間存在顯著的正相關(guān)關(guān)系。進(jìn)一步,在回歸(2) 中納入了前文所提到的控制變量,結(jié)果顯示,制造業(yè)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效的影響依舊是顯著的,二者之間存在顯著的正相關(guān)關(guān)系。假設(shè)1 得到驗(yàn)證。

表2 總效應(yīng)回歸結(jié)果

2.影響路徑檢驗(yàn)

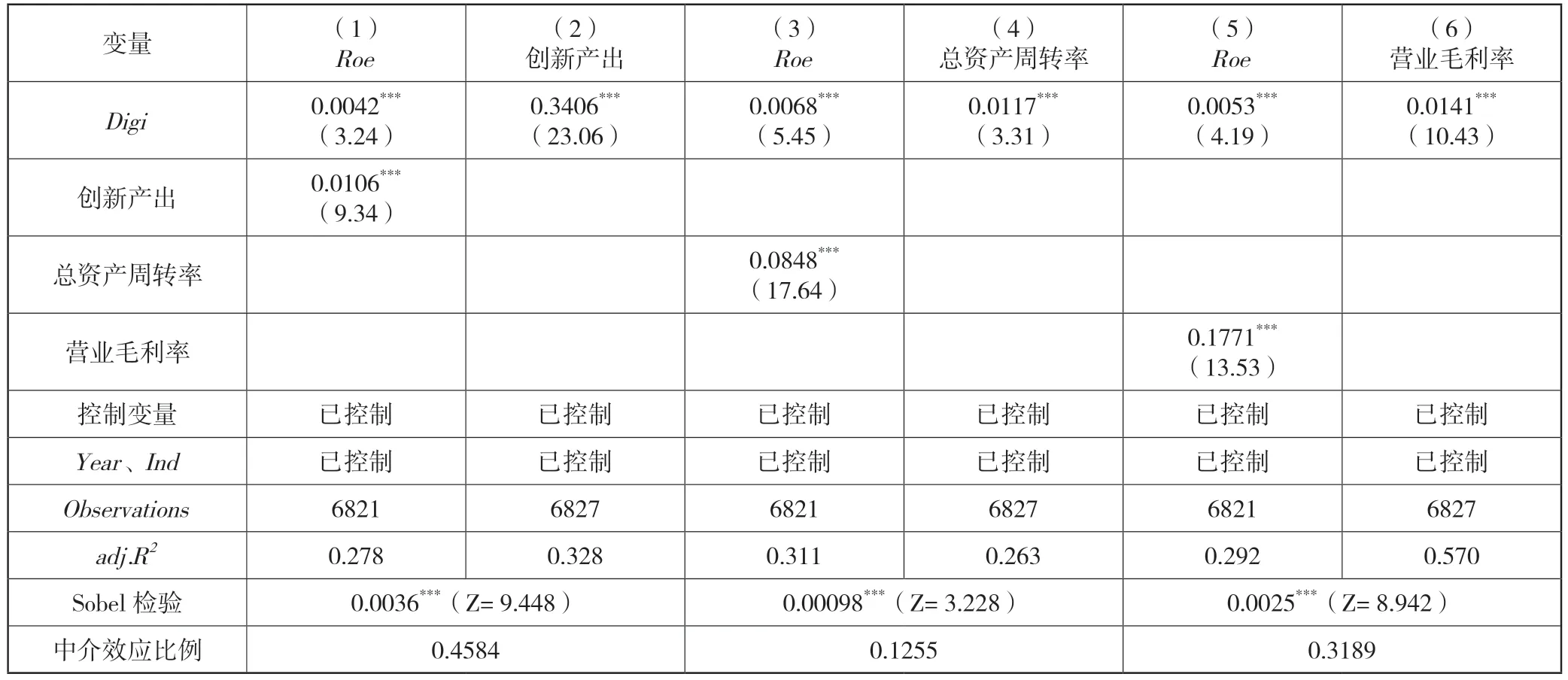

為了驗(yàn)證制造業(yè)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效的作用機(jī)制,參考既往研究,關(guān)于企業(yè)創(chuàng)新,選擇企業(yè)創(chuàng)新產(chǎn)出,即發(fā)明專利的自然對(duì)數(shù)來進(jìn)行衡量;關(guān)于企業(yè)的運(yùn)營(yíng)效率,選取企業(yè)總資產(chǎn)周轉(zhuǎn)率(營(yíng)業(yè)收入/平均資產(chǎn)總額)來進(jìn)行衡量;關(guān)于產(chǎn)品質(zhì)量的提升,選取代表企業(yè)產(chǎn)品競(jìng)爭(zhēng)力提升的營(yíng)業(yè)毛利率(主營(yíng)業(yè)務(wù)利潤(rùn)/主營(yíng)業(yè)務(wù)收入)來進(jìn)行衡量。

表3 結(jié)果顯示,數(shù)字化轉(zhuǎn)型會(huì)提高制造業(yè)企業(yè)的創(chuàng)新產(chǎn)出、總資產(chǎn)周轉(zhuǎn)率、營(yíng)業(yè)毛利率,進(jìn)而提高績(jī)效。根據(jù)中介效應(yīng)判斷條件,三者均存在部分中介效應(yīng),且通過Sobel 檢驗(yàn),假設(shè)2 至假設(shè)4 得到驗(yàn)證。

表3 中介回歸結(jié)果

六、結(jié)論及建議

綜上所述,我們可以得到以下結(jié)論:①制造業(yè)企業(yè)數(shù)字化轉(zhuǎn)型對(duì)企業(yè)績(jī)效有著顯著的正向影響,數(shù)字化轉(zhuǎn)型有利于制造業(yè)企業(yè)績(jī)效的提升。②對(duì)于制造企業(yè)來說,數(shù)字化轉(zhuǎn)型通過促進(jìn)創(chuàng)新、提高運(yùn)營(yíng)效率、促進(jìn)產(chǎn)品質(zhì)量提高來促進(jìn)企業(yè)績(jī)效的提升。綜合上述研究結(jié)論,本文提出以下幾點(diǎn)制造業(yè)企業(yè)利用數(shù)字經(jīng)濟(jì)轉(zhuǎn)型發(fā)展的建議:第一,國(guó)家要構(gòu)建促進(jìn)企業(yè)數(shù)字化轉(zhuǎn)型的政策支持體系,在當(dāng)前數(shù)字化轉(zhuǎn)型的背景下,要牢牢把握數(shù)字化轉(zhuǎn)型契機(jī),為中國(guó)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)和經(jīng)濟(jì)的進(jìn)一步發(fā)展打下堅(jiān)實(shí)的基礎(chǔ)。第二,企業(yè)要立足于自身特點(diǎn),加大數(shù)字化轉(zhuǎn)型的力度,通過數(shù)字化轉(zhuǎn)型來促進(jìn)企業(yè)創(chuàng)新,提高企業(yè)運(yùn)營(yíng)效率,促進(jìn)產(chǎn)品質(zhì)量提高,順應(yīng)時(shí)代潮流,培養(yǎng)自己的數(shù)字人才,找出一條適合企業(yè)自身的數(shù)字化轉(zhuǎn)型道路,以此促進(jìn)企業(yè)績(jī)效的提升。第三,企業(yè)的數(shù)字化轉(zhuǎn)型要注重系統(tǒng)性,數(shù)字化轉(zhuǎn)型不單單是某個(gè)方面的轉(zhuǎn)型,而是整個(gè)企業(yè)的系統(tǒng)性變化,企業(yè)應(yīng)放眼全局,將數(shù)字化轉(zhuǎn)型與銷售、管理、生產(chǎn)活動(dòng)融為一體,實(shí)現(xiàn)企業(yè)整體的數(shù)字化,促進(jìn)企業(yè)績(jī)效的提升。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

甘肅教育(2020年14期)2020-09-11 07:57:42

中國(guó)眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動(dòng)保護(hù)(2019年7期)2019-08-27 00:41:04

童話世界(2018年13期)2018-05-10 10:29:31

質(zhì)量技術(shù)監(jiān)督研究(2018年1期)2018-03-26 08:04:36

新農(nóng)業(yè)(2016年20期)2016-08-16 11:56:22

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2016年10期)2016-02-27 16:16:41

時(shí)代英語·高二(2015年1期)2015-03-16 00:08:11

中國(guó)衛(wèi)生(2014年11期)2014-11-12 13:11:32

- 商場(chǎng)現(xiàn)代化的其它文章

- 合理性檢查在企業(yè)財(cái)務(wù)預(yù)算管理審計(jì)中的運(yùn)用

- 本量利分析在企業(yè)部門價(jià)值考核中的運(yùn)用研究

- 金融科技對(duì)中小企業(yè)融資約束的影響研究

——基于新三板企業(yè)的實(shí)證檢驗(yàn) - 基于BWM 的現(xiàn)代服務(wù)業(yè)高質(zhì)量發(fā)展的關(guān)鍵問題研究

- 營(yíng)商環(huán)境對(duì)企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)的影響研究

- 雙重股權(quán)結(jié)構(gòu)對(duì)公司績(jī)效影響研究綜述