營商環境對企業經營風險的影響研究

2023-12-14 07:50:42牛飛翔姜海禹董雨冉朱婭萱安徽大學商學院

商場現代化 2023年24期

■牛飛翔 姜海禹 黃 誠 董雨冉 朱婭萱 安徽大學商學院

一、引言

近年來,由于新冠疫情影響以及紛繁復雜的國際局勢沖擊,我國市場主體接連受到各類挑戰,經營風險對企業發展的長遠利益造成不良影響。高質量營商環境有助于企業規避各類風險,為市場經濟可持續增長和打造企業的長期競爭力提供先決條件。梳理相關文獻發現,學術界鮮有將營商環境作為自變量,研究營商環境與企業經營風險之間的關系。因此,優化營商環境是否可以顯著影響企業經營風險值得研究。

本文選用中國A 股資本市場相關上市公司的財務數據作為初始研究樣本,選取營商環境為解釋變量,企業經營風險為被解釋變量,資產收益率、資產負債率、現金流等企業微觀層面指標為控制變量,將其納入同一個分析框架,檢驗營商環境與企業經營風險之間的關系。

本文的邊際貢獻主要包括:實證檢驗了營商環境與企業經營風險之間的關系,發現優化營商環境在降低企業經營風險方面作用顯著,為政府通過優化營商環境引導企業實現高質量發展和企業控制自身經營風險拓展了現實依據;進一步分析發現,對于企業不同的產權性質和規模,優化營商環境對于經營風險的降低起異質性作用。

二、理論分析與研究假設

營商環境是指區域內影響市場主體經濟活動的綜合外在環境,良好的營商環境能夠打破資源配置的市場壁壘,促進生產要素的合理聚集,促進企業健康發展,帶動城市經濟增長。

從企業層面來看,營商環境的改善有助于減少信息不對稱,降低交易性制度成本(Branstetter et al,2014)。企業全要素生產率在營商環境優化的過程中得到進一步提升,為企業注入了更多活力(申爍 等,2021)。

從行業層面來看,行政審批制度改革與部分企業管制的放松,在提升市場的競爭程度的同時減少了市場集中度,有利于讓市場機制發揮主導作用(畢青苗 等,2018),進而引導大企業實現組織變革,減少官僚主義,解決中小企業面臨的融資困難、抵御風險能力弱等問題(白俊紅,2011),精準推進供給側結構性改革,促進轉型升級,為行業的健康穩定發展注入更多源頭活水。

從城市層面來看,董志強等(2012)證實了有利的制度軟環境可以顯著加速城市的經濟增長。區域營商環境改善有助于提升企業的獲得感,引導本地產業結構升級(吳義爽 等,2021),促進企業加大科研力度,充分利用各類投資主體的競爭優勢優化城市層面的要素資源配置,從而提高城市競爭力水平。

在投資環境方面,有研究發現企業對外直接投資沒有增加反而降低了企業的經營風險,主要在于企業國際多元化提升了企業對外直接投資的經營風險弱化效應(方慧 等,2021);在政策環境方面,有學者從成本黏性視角出發進行研究,發現去產能、去杠桿、降成本三項任務能夠顯著抑制企業成本黏性、降低經營風險(邵文武 等,2020);在客戶層面,良好的營商環境下客戶持有較高的認可度,企業對于風險的適應能力相對得到提升,從而對于降低企業的經營風險起積極作用(Johnstone,2000)。

基于此,本文提出以下假設。

H1:其他條件控制下,優化營商環境可以降低企業經營風險。

三、研究設計

1.樣本選取和數據來源

本文選取中國A 股資本市場2010—2018 年上市公司數據為初始研究樣本。參考相關研究,按順序剔除以下對回歸結果產生影響的因素:①資產負債率異常大于1 的觀測樣本;②處于ST、*ST 等狀態的觀測樣本;③相關研究變量數據缺失的觀測樣本。本文對所有連續變量進行雙側1%的縮尾,并與省級層面營商環境數據匹配,最終得到10463 個年度—企業樣本觀測值。研究數據來自CSMAR 與WIND 數據庫。

2.模型設定與變量選取

為了考察地區營商環境作用于企業全要素生產率的關系,本文構建以下基準回歸模型:

考慮營商環境作為宏觀變量的作用滯后性,本文使用上一年度的市場化指數來衡量營商環境,MARi,t表示企業i所在地區t年的營商環境水平;Riski,t表示企業i在t年的經營風險程度;Controli,t表示控制變量;YEAR和INDUS分別是年份和行業固定效應;ε為擾動項。本文基準回歸關注核心解釋變量的系數,若顯著且為正,則表示地區營商環境優化能顯著降低企業的經營風險,H1 成立。

(1) 被解釋變量:企業經營風險(Risk)

已有研究主要從兩個角度對企業風險承擔能力進行度量:盈利波動性和股票回報率波動性。企業的風險越高,兩個角度的指標波動性也越高。周澤將等(2019)選用了總資產收益率標準差與極差來衡量。參考以往研究(王竹泉 等,2017),本文采用企業盈利的波動程度來衡量經營風險。

利用第t-4 年至第t-1 年的息稅折舊攤銷前利潤率滾動取值的標準差計算出經營風險,鑒于計算結果不服從正態分布,本文采用了代表經營風險的息稅折舊攤銷前利潤率標準差的累積分布概率,并以此衡量經營風險。

(2) 解釋變量:營商環境(MAR)

營商環境(MAR)借鑒馬駱茹等(2017)的做法,用樊綱和王小魯編制的“市場化指數”表示。

(3) 控制變量

參考周澤將等(2022)的研究,本文選取以下變量作為控制變量:資產負債率LEV、盈利能力ROA、企業規模SIZE、成長能力GROW、股權集中度FIRST、董事會規模BOARD、現金流CASH、獨立董事比例INDR、兩職合一DUAL、公司上市年限LISTY、人力資本投入WAGE、高管持股比例MS、產權性質SOE。

四、實證研究與結果分析

1.多元回歸分析

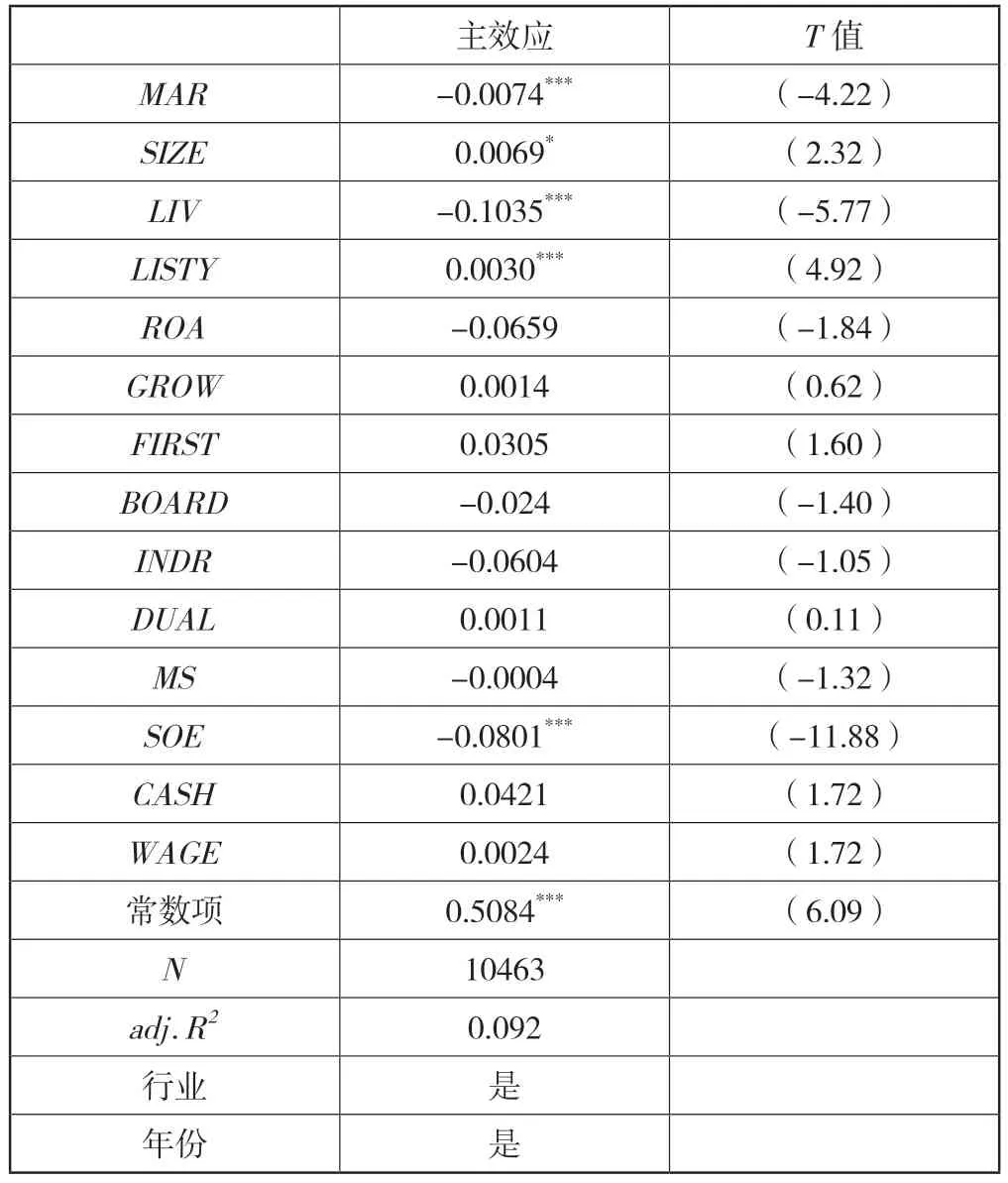

表1 匯報了營商環境(MAR)與企業經營風險(Risk)之間關系的多元回歸分析結果,主效應列顯示控制行業年度固定效應的回歸結果,營商環境MAR回歸系數為負且在1%的水平上顯著,說明地區的營商環境越好,當地企業所承擔的經營風險就越小,進而促進企業高質量發展,驗證了H1。

表1 營商環境(MAR)與企業經營風險(Risk)

2.穩健性檢驗

本文通過豪斯曼檢驗來檢驗核心解釋變量營商環境是否存在內生性問題,但由于在異方差情況下,豪斯曼檢驗不成立,于是采用了異方差穩健的德賓-吳-豪斯曼檢驗進行檢驗,結果chi2 (1) = 9.4607(P= 0.0021),在1%的水平上拒絕了“營商環境外生”的原假設,結果顯示核心解釋變量具有內生性。本文還參考申爍(2021)的研究,先采用運用兩階段最小二乘法(2SLS)進行回歸,用地形起伏度作為營商環境的工具變量,從而克服回歸模型的內生性,回歸結果中營商環境的系數顯著為正,所以良好的營商環境對企業全要素生產率提升的影響依然為促進作用,證明本文結論的穩健性。

3.異質性分析

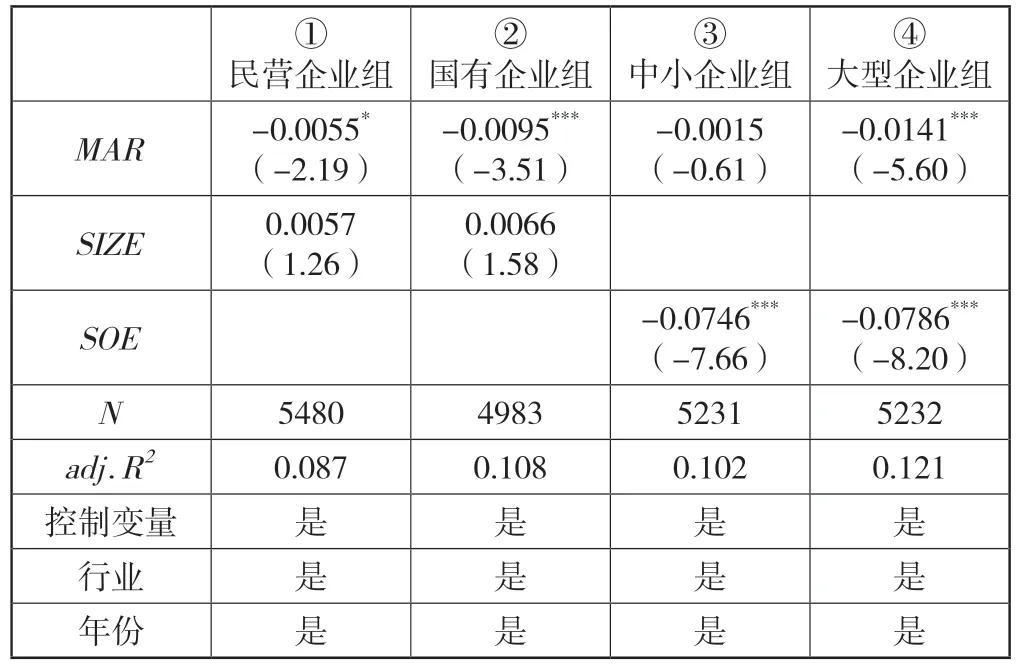

以上分析表明,良好的營商環境可以助力企業降低經營風險,然而企業的產權性質、規模大小等差異在一定程度上會影響營商環境降低企業經營風險的效果,為此本文從這些角度展開異質性分析,結果如表2 所示。

表2 營商環境與企業經營風險的異質性分析結果

企業間產權的差異性源于中國獨特的制度背景。相比于民營企業,國有企業具有資源稟賦等一系列優勢,本身經營較為穩定,承擔的經營風險相對較小。考慮到產權性質導致的企業經營目標與理念上的差異,風險不僅意味著經營活動的穩定性,同樣意味著更多的機會收益,本文預計民營企業在地區營商環境優化降低企業經營風險方面的效果不明顯,而國有企業在地區營商環境優化降低企業經營風險方面的效果較為明顯。回歸①的結果在10%的程度上顯著為負,而回歸②的結果在1%的程度上顯著為負,同時回歸②的系數小于回歸①,說明相比于民營企業,國有企業在地區營商環境優化過程中能明顯降低更多的經營風險,符合本文的預期結論。

“船大壓風浪”,企業的規模越大,調整經營所付出的成本也就越大,在難以做出大規模調整、整體盈利比率較小的同時,收獲的是較小的經營風險承擔水平,考慮到中小企業更容易通過承擔風險獲取高比例收益,本文預計中小企業在地區營商環境優化降低企業經營風險的過程中效果不明顯,而大型企業較為明顯。表2 中的③、④展示了基于企業規模進行分組回歸的結果。回歸③中MAR的系數為負但不顯著,回歸④中MAR的系數在1%的程度上顯著為負,表明相比于中小企業,地區優化營商環境降低經營風險的效果在大型企業中更為顯著,可以進一步提高大型企業經營的穩定性。

4.結論與政策啟示

本文篩選并選用中國A 股資本市場相關上市公司的財務數據,實證分析營商環境優化對企業風險的影響。主要研究結論可以概括為:營商環境與企業經營風險顯著負相關,地區擁有越好的營商環境,當地企業所承擔的經營風險就越小。營商環境對企業經營風險的影響具有異質性,在營商環境優化降低企業經營風險的效果方面,國有企業優于民營企業,大型企業優于中小型企業。結果具有良好的穩健性。

本文的研究結論將為通過優化營商環境來降低企業經營風險提供相關政策性建議:第一,實時把握住營商環境的變動趨勢和區域狀態并維持提升的態勢,為發展遲緩的地區及時做出調整,維護好區域聯動機制,以更好發揮營商環境的效應;第二,將重點更多地投入完善企業內部控制上,提升內控水平,可以從營造良好內控環境、強化內部控制風險評估能力、強化人才培養與激勵機制等方面入手;第三,發揮國有企業和大型企業在優化營商環境、降低企業經營風險方面的優勢,并根據中小、民營企業的薄弱環節進行有針對性的強化與政策扶持,糾正落地執行偏差等問題,發揮溯源治理機制、市場準入機制、政企雙向信息交流機制、鼓勵創新機制等的作用。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

房地產導刊(2022年5期)2022-06-01 06:20:14

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

云南畫報(2020年9期)2020-10-27 02:03:26