“東方之珠”煥發新姿

——“雙循環”新發展格局下的中國香港保險業

2023-12-27 11:28:14梅雪松

銀行家 2023年12期

梅雪松

香港保險業的近況

香港保險業歷史悠久,隨著中國經濟的高速發展、香港國際地位的提升,保險業不斷蓬勃發展。香港保險業始于1841年,諫當保安行從廣州遷至香港。新中國成立后,香港自由經濟區的地位吸引西方保險公司將在中國內地的機構遷往香港。1997年香港回歸祖國后,內地訪客對香港保險的需求逐漸提升,香港保險市場得以進一步擴張,香港作為海外保險配置中心的地位日漸穩固。近年來,香港保險逐漸成為內地人群進行海外資產規劃的常規配置。

新冠疫情以來,香港保險業整體規模有所縮小,增速逐年下降。然而,隨著疫情影響逐漸消退、內地訪客需求釋放,2023年香港保險業市場迅速復蘇。截至2023年上半年,長期業務①長期業務主要包括個人人壽、年金、團隊人壽和退休計劃四項業務。以2022年的保單保費計算,其占比分別為89.6%、7.5%、1.1%和1.7%。的保費收入總額為2587億港元(同比降低2.2%),長期業務的新造保單保費為1031億港元(同比增加25.9%),一般業務②一般業務主要包括意外及健康(占一般業務毛保費30%)、一般法律責任(占23%)、財產損壞(占21%)、金錢損失(占9%)和汽車、船舶、貨運、飛機等其他業務(占比17%)。的毛保費及凈保費分別為370億港元(同比增加5.1%)和233億港元(同比增加3.4%)。

作為東西方交融的窗口,香港保險業云集了來自全球的保險公司。截至2022年底,香港保險市場共有164家獲授權保險公司,其中注冊成立地點位于中國香港的有98家(占比為59.8%),位于中國內地的有2家(占比為1.2%),位于百慕大的有12家(占比為7.3%),位于英國和美國的各9家(分別占比5.5%)。

疫情期間,由于內地赴港人數減少,內地客戶新造保單數急劇下滑,內地新造保單保費由2019年的433.8億港元持續縮小至2022年的20.7億港元。自2023年開始,內地赴港人數劇增,從2023年一季度開始內地新造保單數量暴增。2023年二季度,內地客戶新造保單保費222.8億港元,同比增長113.25%。

香港保險業的特點

香港是全球最發達的保險市場之一,2021年保險深度③保險深度指某個國家或地區所有保費收入總和與該國或地區GDP總值的比,能夠衡量該國或該地區保險行業發達程度,也能反映保險業在該地區經濟中的地位。為亞洲第一(21.1%),其中人壽保險深度為19.2%,財產保險深度為1.6%;保險密度④保險密度指按當地人口計算的人均保險費額,反映了一個地區的消費者參與保險的程度。為世界第一(10200美元,約67481元人民幣)。與世界其他主要經濟體對比,中國香港保險密度高于英美發達國家。2021年,美國保險密度為8565美元,新加坡保險密度為8304美元,英國保險密度為5317美元(見圖1)。

圖1 中國香港與世界主要發達經濟體保險深度對比情況

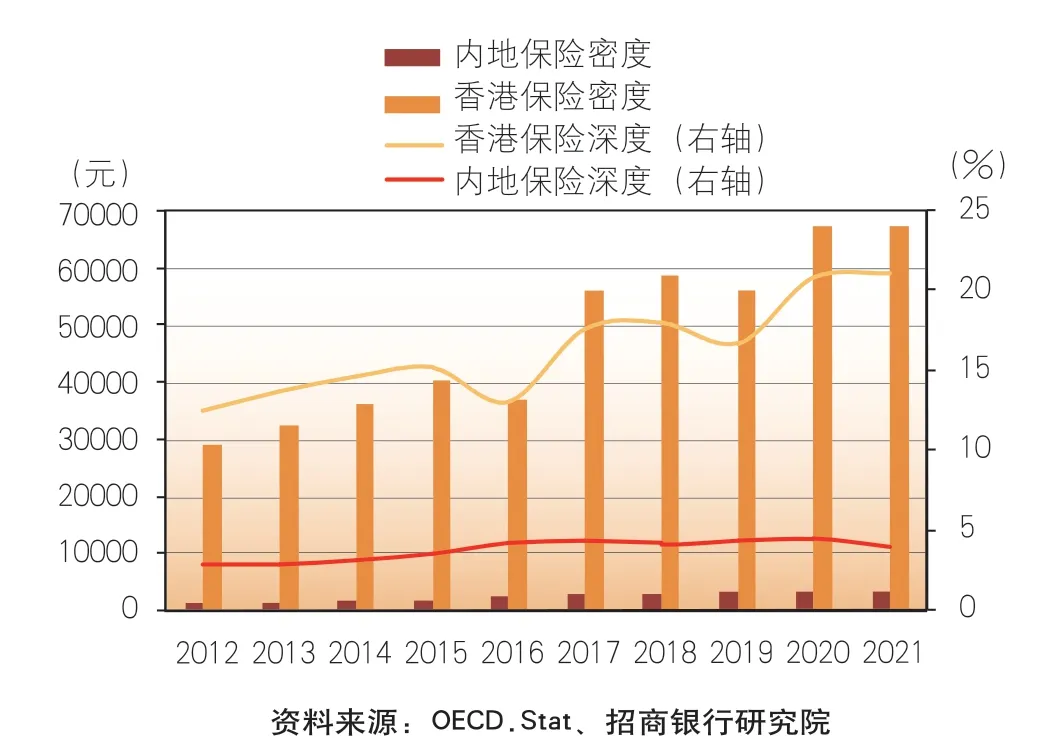

盡管隨著居民保險意識和保險需求上升,中國內地保險市場規模不斷擴大,但是目前市場仍不夠飽和,密度和深度都不及香港市場。2012—2021年,保險深度由2.9%提升至3.9%,保險密度由1144元提升至3179元(見圖2)。

圖2 內地保險與香港保險的密度和深度比較

香港保險的優勢。以內地客戶最青睞的儲蓄險為例,相比于內地保險產品,香港保險產品具有可多種貨幣轉換、收益率高、適配性高、功能性強等優點。一是多種貨幣轉換。早年香港保險只能選擇美元或者港幣保單,且二者不能相互轉換。近年來,中國香港的一些保險產品開始涵蓋人民幣、美元、英鎊、澳元、加元等多種世界主流貨幣,保單貨幣之間可以相互轉換。多種貨幣保單可以對沖通脹、資產縮水的風險,對風險厭惡的投資者吸引度較高。由于存在外匯管制,內地保險產品的貨幣選擇有較多限制。

二是收益率更高。香港儲蓄險主要以分紅為基礎,保證收益一般不超過1%,但預期分紅年化收益可達6%—7%,而內地儲蓄險年化收益通常為3.5%左右。不過,內地儲蓄險是保證收益的,而香港保險是“低保證收益+高預期收益”的組合。

三是適配性高。香港儲蓄險對投保人的基本情況要求限制較少,絕大部分人群都能滿足投保條件;保費繳付年期較為靈活,可以適配投保人的不同財務狀況。

四是功能性較強。由于香港保險產品可以進行多種貨幣轉換,投保人能根據自身需求應對不同的貨幣環境要求,可滿足海外資產配置或出國留學、定居等要求。另外,香港保險保單可以無限拆分,滿足多子女家庭的需求,可以進行財產的重新分配。香港保險被保人可以無限次更換,從復利增值的角度看,持有的時間越長收益越高。

香港保險的風險。雖然香港保險優勢明顯,但并非全無風險,風險主要體現在收益非剛兌、監管環境較寬松兩個方面。一方面,收益分紅并非剛性兌付。雖然香港保險產品的預期收益較高,但保證收益較低,具有一定的投資風險。例如,2018年安盛保險暴雷事件,眾多投保人購買的保險產品凈值一夜之間暴跌95%以上。另一方面,監管環境相對于內地較為寬松。香港保險資金可以在全球范圍內進行投資,而內地保險資金若從事境外投資,需要符合原中國銀保監會、中國人民銀行和國家外匯管理局的相關規定。香港保險業主要實行自律監管,由保險業內來決定保險的種類,以及擬定保單的條款和條件,由業內人士負責自律執行。相較之下,內地監管力度很強,保險的費率政策、保險資金使用等行為均受到嚴格的監管。

行業展望

作為國家雙向開放的橋頭堡、連結內地與國際市場的重要橋梁,香港將成為國內大循環的“參與者”和國際循環的“促成者”。位于這一當之無愧的國際金融中心和風險管理中心,香港保險業也將在金融支持構建“雙循環”新發展格局中發揮積極作用。

參與“內循環”的主要抓手是拓展內地市場。香港保險收益高、靈活性強的優勢使其對內地保險市場形成有力互補,內地市場對香港保險的需求龐大。2003年自由行措施生效后,內地訪客大力推動香港保險業務發展。內地旅客占香港保險業個人壽險業務新造保費的比例,由早年的不到5%上升至高峰時期的接近四成。未來,香港保險應繼續發揮產品優勢,針對市場需求痛點,提升競爭力。

更好地服務內地市場的最佳切入點是加強與大灣區城市的合作,探索連結香港和內地保險市場的可行模式。一方面,2023年2月,中國人民銀行、原銀保監會、證監會、國家外匯管理局及廣東省政府聯合發布《關于金融支持前海深港現代服務業合作區全面深化改革開放的意見》,提出“加快在前海合作區設立粵港澳大灣區保險服務中心”,以“支持前海合作區保險機構與香港保險機構合作開發針對合作區居民符合規定的醫療險、養老險、航運險、信用保險等跨境保險產品”。另一方面,香港正積極在南山和前海等地成立“保險售后服務中心”,以便為內地持有香港保單的客戶提供更多種類的服務。

促進“外循環”的核心在于“引進來”和“走出去”。一是利用香港完善的法律框架和融資服務,吸引全球保險集團來港設立運營總部,以提升香港保險業的整體承保能力,并為機構投資者提供更多選擇;二是積極鼓勵內地企業在香港成立專屬自保保險公司,集中管理海外項目風險,并通過“特殊風險合作平臺”與世界各地的服務供貨商共同研發解決方案。

保險業助力“雙循環”需要有效的跨境監管作為保障。2017年香港保險業監管局正式接替保險業監理處,規管保險公司、促進市場可持續發展。香港保監局與原銀保監會已簽訂多個合作協議,在確保香港的保險中介人不可在內地從事任何未經認可的保險活動等方面已現成效。未來雙方應不斷深化合作,以實現信息交換、合作諒解以及相互支援,促進香港和內地保險業的共同發展。