倒逼銀行減少長期定存等理財品掛牌存款利率降低或托底經濟與股市

2024-01-03 01:37:55吳海珊

證券市場紅周刊 2023年48期

吳海珊

歲末年初,往往是各家銀行大力吸收存款、發放貸款的好時機。往年這個時候,各家銀行會推出各種存款和貸款優惠活動來擴大自己的AUM。但由于當下存款掛牌利率的降低,這個歲末年初與以往大有不同。本刊從多家銀行了解到,隨著12月22日第三輪存款掛牌利率的下調,3年期的定期存款利率已經降低到了2.6%“,在周一上午10點前還是2.8%”,某城商行的客戶經理回復以儲戶身份走訪的本刊人員表示。

數據顯示,經過2023年6月、9月兩次降低存款掛牌利率之后,銀行存款增速正在降低。

“短期存款降得少,長期存款降得多也是為了引導企業和住戶增加投資和消費,托底經濟意味濃厚。”東吳證券非銀金融行業首席分析師胡翔對本刊表示。

“沒有五年期的產品”“,大額存單沒有額度了”,“三年期利率2.6%”......本周,本刊走訪了幾家銀行,柜臺人員都表示定存產品和大額存單在減少。還有一家銀行柜臺人員表示,五年期定存的利率僅為2.35%,甚至低于3年期的2.6%。

之所以如此,是因為一周前,銀行在2023年年內第三次下調存款掛牌利率。2023年12月22日,工行、農行、中行等國有銀行宣布下調存款利率,2023年12月25日,股份制銀行、城商行等銀行開始跟進,下調存款利率。在這之前,2023年6月、9月也下調過存款掛牌利率。

一位城商行的工作人員告訴本刊,“周一10點以前三年期定期存款的利率還是2.8%,10點以后就調整為2.6%了。”

數據來源:Wind,廣發證券發展研究中心

在長期定存和大額存單大幅減少的情況下,本刊走訪發現,不少銀行的理財顧問紛紛推起了保險產品,其中既有分紅產品,也有鎖定率的長期保險產品。

胡翔指出,“不少保險產品3.0%定價利率仍存在較強吸引力,低利率環境下,保險保本優勢依舊突出。定期存款利率調整后,對年金、增額終身壽險等儲蓄型業務提振力度較大。”同時,若后續LPR持續調降(尤其是5年期LPR),或將打開2024年一年期以上人身險產品預定利率進一步下調的可能性。

不過,保險的功能首要是保障功能,而非理財功能。之前就有因為監管,投連險被下架的情況。

“存款掛牌利率下調有望進一步緩解存款定期化趨勢,引導居民超儲流向投資端,同時也可減少因存款利率偏高導致的‘資金空轉’現象。”廣發證券發展研究中心銀行業首席分析師倪軍表示。

隨著股市、樓市等財富效應的降低,以及對于經濟的預期,居民為了穩妥的高收益,定期存款增速十分明顯。

中銀研究的數據顯示,截至2023年三季度末,國有六大行的存款規模達134.15萬億元,同比增長近13%,并且存款定期化趨勢依然明顯。

銀河證券的數據也顯示出同樣的趨勢,該機構表示,2023年前三季度,多家銀行零售AMU保持穩步擴張,部分銀行AMU增速超過10%,主要受益于定期存款的高速增長。

利率相對更高的定期存款較快速度的增加,在一定程度加大存款成本壓力,導致息差承壓。

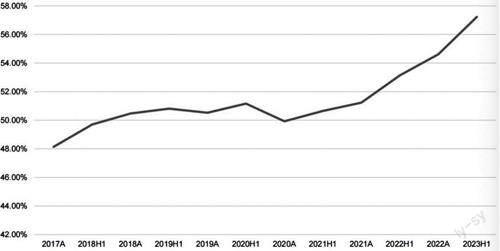

廣發證券研究了老十六家銀行(中國工商銀行,中國建設銀行,浦發銀行,中國銀行,中國農業銀行,中國光大銀行,興業銀行,中信銀行,廣東發展銀行,華夏銀行,招商銀行,北京銀行,交通銀行,江蘇銀行,民生銀行,上海銀行)的定期存款數字,結果顯示,歷史上貸款收益率和存款成本率基本呈現同向波動趨勢,即當貸款收益率存在下行壓力時,存款端也會同步調整,以此緩解息差壓力。但2019年至今,這一趨勢出現背離,在貸款收益率承壓的情況下,存款成本率反而有所上行。廣發證券認為,這與近年來存款期限不斷拉長有關。從期限結構來看,老十六家上市銀行存款剩余期限數據顯示,2019年至今1年至5年期存款占比出現明顯上升,2023年6月末達到22.89%,較2018年提升10.48pct,達到2010年以來最高位。與之對應,2022年即期償還存款(即活期存款)占比僅為43.99%,已降至2010年以來最低。

最近,隨著存款利率的下調,存款余額增速出現了下降。不計入2023年12月的本輪存款利率下調的影響,銀河證券的數據顯示,截至11月末,金融機構人民幣存款余額284.18萬億元,同比增長10.2%,增速低于10月末。11月單月,新增存款2.53萬億元,同比少增4273億元;其中,新增居民部門存款9089億元,同比少增1.34萬億元。相反,新增非銀存款1.57萬億元,同比多增9020億元,銀行證券將本次解讀為“或受到居民部門存款持續回流理財”。

該機構表示,隨著居民存款定期化程度的逐步緩解和理財市場的回暖,部分資金回流,利好財富管理業務。

同時,也有觀點將存款利率下調的動作解讀為,為了2024年降息做準備,同時為進一步支持經濟做準備。倪軍表示,若2024年年初房地產市場仍未明顯回暖,5年期LPR或許仍有下調空間。

胡翔則更明確提出降低存款利率對經濟的支持作用,他表示:“本次非對稱降息,監管意圖將促進住戶部門的存款向消費和投資領域轉移。同時從定期存款下調幅度來看,短期存款降得少,長期存款降得多也是為了引導企業和住戶增加投資和消費,托底經濟意味濃厚。”

2023年1-11月,規模以上工業增加值累計同比增長4.3%,較前10月進一步上升;固定資產投資額累計同比增長2.9%,保持平穩;社會消費品零售總額累計同比增長7.2%,優于前10月水平;10月單月出口同比增速0.5%,由負轉正;PMI錄得49.4%,維持在榮枯線以下。

銀行是百業之母,與經濟密切相關。2023年前三季度,42家上市銀行合計實現營業收入4.33萬億元,同比下降3.93%;歸母凈利潤1.64萬億元,同比增長2.62%,增速收窄;平均年化ROE為11.94%。

數據來源:五大行財報、國海證券研究所

不過,倪軍對于2024年銀行業仍相對樂觀,他對本刊表示,在中央經濟工作會議“鞏固并增強經濟回升向好態勢”基調定性下,2024年經濟增長目標大概率不會低于2023年,只要經濟增長目標不低,實際的財政貨幣地產信用政策均將配合,北京、上海地產放松力度也顯示出“房住不炒”退出中央經濟工作會議通稿的含義。

“只是臨近年底,2023年的經濟增長目標基本能圓滿達標,所以銀行、政策部門、地方政府主動加力意愿有限。一旦跨過元旦,我們可能會看到各類政策開始為2024年增長發力,有望扭轉當前市場政策和經濟預期狀態,觀察窗口期在2023年12月底和2024年初。”他表示,當前市場反映的是過度悲觀的預期,隨著流動性季節性寬裕,2023年12月下旬是布局開門紅行情的窗口期,高股息邏輯將在2024年上半年重啟。

(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09