13家醫療保健企業IPO正常推進勿輕視監管重點關注問題

2024-01-03 01:37:55王宗耀

證券市場紅周刊 2023年48期

王宗耀

隨著人們對身體健康狀況的關注度越來越高,醫療保健類企業的成長空間也被打開,據Wind數據統計,當前A股市場已上市發行的“醫療保健設備與用品”(Wind三級行業)類企業就達91家之多,其中包含了邁瑞醫療、聯影醫療這樣市值超千億元的大型企業。

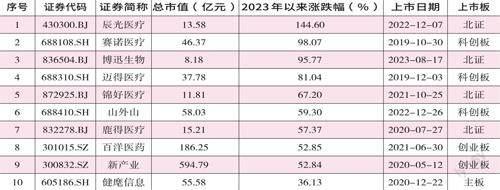

就這91家公司二級市場表現看,2023年表現最好的前5家公司由北交所公司和科創板公司包攬,其中,北交所上市公司辰光醫療表現最好,截至12月26日,年內漲幅達145%。排在第三和第五位置是博迅生物和錦好醫療,兩者同樣在北交所上市,年內分別上漲了95.77%和67.20%。第二和第四位置由科創板上市的賽諾醫療和邁得醫療占據,年內漲幅分別達到了98.07%和81.04%。

需要指出的是,在北交所上市的3家公司均是在11月下旬才開始表現的,這種情況與2023年9月證監會發布《關于高質量建設北京證券交易所的意見》,以及隨后北交所一系列舉措出臺有關,熱錢的持續流入讓北交所市場的熱度一直很高。

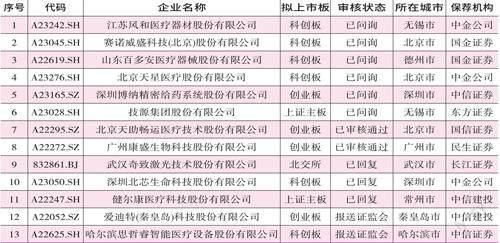

醫療保健設備與用品行業不僅上市“隊伍”龐大,且準備上市者也不在少數,據Wind數據統計,截至12月26日,行業內僅在2023年更新IPO資料的公司就有30家。不過,從最新情況看,包括華脈泰科、飛依諾、垠藝生物在內的7家公司已經被終止審核;包括健耕醫藥、錦江電子、鍵嘉醫療在內的10家公司處于“中止審查狀態”;天助暢運和康盛生物已通過發審會審核;愛迪特和思哲睿已進入注冊階段;還有9家企業處在等待審核之中。

IPO企業能夠通過上市委的審核,通常說明企業的本身質量還是不錯的,以已經過會的天助暢運為例,公司主要從事以疝修補產品為代表的普通外科醫療器械的研發、生產和銷售。在經過20余年的發展后,已擁有疝修補產品、可吸收防粘連纖維膜和吻合器等產品。

數據來源:Wind截至2023年12月26日

從天助暢運業績變化情況看,2020年至2022年,公司主營業務收入分別為1.10億元、1.64億元和2.19億元,后兩年的增速分別為49.45%和33.15%;同期內,凈利潤分別為3426.94萬元、6389.40萬元和8600.14萬元,后兩年的業績同比增速分別為86.45%和34.60%。雖然公司營收和凈利潤的規模不大,增速也有放緩趨勢,但整體表現還是可圈可點的。

另外,從技術角度來看,天助暢運的技術成果并不算少,截至2022年12月31日,天助暢運及其子公司合計擁有已授權專利92項,其中境內自有專利88項,包括發明專利有75項;境外發明專利4項。

據招股書介紹,天助暢運在疝與腹壁外科領域取得了國產第一的市場份額,多次取得國產首證,部分產品保持著國產惟一性優勢,實現了疝修補片的進口替代,具有領先的行業地位,具有較強的市場競爭力。

條件雖不錯,但從IPO進展來看,天助暢運早在2023年6月份就已通過上市委會議的審核,可迄今已經過去半年時間,仍未能提交注冊。

從以往案例來看,因長時間未能提交注冊,IPO最后終止的企業不在少數,比如彩虹新能在2022年8月就已經順利過會,因長期未能提交注冊,于2023年12月份撤回了IPO申請;安芯電子于2022年7月順利過會,未提交注冊,2023年9月撤回IPO申請;和創科技于2022年12月順利過會,未提交注冊,也于2023年8月撤回了IPO申請……2023年,有十幾家已過會公司因未能提交注冊而IPO終止。

正如前文所提,2023年已經有多家公司因各種原因被終止審核和“中止審查”了,因此,對于監管部門重點關注的問題,正在排隊審核的IPO企業需要高度重視,積極做好相關材料準備工作。

在審核的IPO公司中,博納精密已經進行到二輪問詢階段。博納精密從事以噴霧給藥裝置為主的精密給藥裝置及其他藥包材的研發、生產、銷售和相關技術支持,主要產品覆蓋精密給藥裝置和其他藥包材兩大類。其中,精密給藥裝置包括噴霧給藥裝置、滴劑給藥裝置、婦科給藥裝置及吸入給藥裝置等,其他藥包材主要為瓶、蓋類藥包材及IVD試劑容器等。

博納精密在精密給藥裝置細分領域具有較高的行業地位及知名度,2023年被認定為專精特新“小巨人”企業,其核心產品醫藥噴霧泵被認定為廣東省2022年省級制造業單項冠軍產品。此外,根據FMI機構發布的《2022-2032年鼻噴霧劑市場報告》,博納精密已被認定為全球鼻腔噴霧劑市場的主要參與者,系惟一一家被列入的中國藥包材企業。

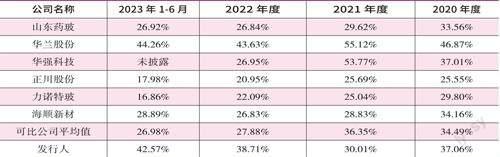

根據招股書介紹,2020年至2023年上半年,博納精密報告期內的綜合毛利率分別為37.06%、30.01%、38.71%、42.57%,高于同行業可比公司平均毛利率。對此,公司在招股書中給出的原因是由于其與同行業可比公司產品類型差異較大,而且其產品外銷占比較高導致。

數據來源:Wind截至2023年12月26日

數據來源:招股書

然而問題在于,公司的解釋并未完全得到深交所的認可。在問詢函中,深交所要求博納精密分產品類別補充說明各類產品與國內外主要競爭對手、客戶其他供應商產品毛利率的差異情況、差異原因及合理性;結合其歷史毛利率、期后主要產品售價和成本變化情況、期后毛利率情況,說明其高毛利率是否可持續,以及擬采取的應對措施。

值得一提的是,在醫療保健設備與用品行業企業中,2023年2月份IPO被審核終止的企業天松醫療就因為毛利率較高,在2022年的第84次審議會議上被要求其核查在現有技術水平和產品競爭力條件下,保持較高毛利率的真實性。此次會議的結果是天松醫療被“暫緩審議”。雖然后續該公司就相關問題在回復函中也進行了相應解釋,但在2023年1月30日召開的第4次審議會議上,天松醫療因為不符合發行條件,未能通過審議,最終IPO終止。

正在IPO的北芯生命也頗受投資者關注。該公司主要從事心血管疾病精準診療創新醫療器械研發、生產和銷售。核心產品血管內超聲(IVUS)診斷系統為中國首個獲國家藥監局批準的自主創新60MHz高清高速國產IVUS產品,核心產品血流儲備分數(FFR)測量系統為金標準FFR領域內中國首個獲國家藥監局批準的國產產品。同時,公司還是國內惟一一家擁有血管內功能學FFR及影像學IVUS產品組合的國產醫療器械公司,填補了國內市場的空白,并改寫了中國冠狀動脈疾病臨床精準診斷完全依賴進口產品的局面。

值得注意的是,北芯生命目前仍然存在大量未彌補虧損。據招股書介紹,2019年至2022年9月30日,公司歸母凈利潤分別為-1962.65萬元、-4984.53萬元、-44520.08萬元和-24483.28萬元。截至2022年9月30日,公司尚未盈利,主要原因系報告期內公司主要收入來源于首款上市產品FFR系統且收入規模較小,尚不足以覆蓋公司日常經營成本及各項費用開支。因此,其未來能否實現收入的快速增長和高效的利潤轉化就顯得十分重要。

數據來源:招股書。注:華強科技毛利率為其藥用包裝及醫療器械業務的毛利率

目前來看,北芯生命有四款產品實現商業化,其中核心產品IVUS系統、FFR系統分別于2022年及2020年獲批上市,開始產生銷售收入,雖然前期收入增速較高,但由于創新產品上市前期的市場準入、市場教育及推廣至實現規模銷售需要一定周期,其各期營業收入分別為2.91萬元、167.46萬元、5176.21萬元和6091.32萬元,主要以FFR壓力微導管銷售收入為主,尚未達到較大規模。

北芯生命的IVUS系統、單腔微導管、雙腔微導管等產品雖然已陸續完成獲批并上市銷售,但公司在招股書中也表示,若公司新上市產品商業化落地效果不及預期,產品市場接受度不高,或在各區域掛網及入院流程無法如期完成,收入增長在短期內存在不及預期的風險;未來若國內PCI市場增長不及預期或者國際市場拓展受限、公司下游客戶發生不利變化、政策變化及其他商業化不利影響因素出現,公司產品市場擴張速度將放緩,公司收入將無法保持高速增長。

據招股書披露,截至報告期末,北芯生命賬戶上的貨幣資金只有2億元,公司資金并不寬裕。需要指出的是,北芯生命2021年僅管理費用就接近4億元,此外據招股說明書介紹,公司還有4個產品處于商業化階段、13個產品處于在研階段,擬建設總部基地需求。

在上述背景下,北芯生命尚未盈利且最近一期存在大額累計虧損,目前無法通過經營有效補充流動性,因此其未來盈利能力、資金鏈安全性便成為需要重點關注的問題。

對此,上交所在問詢函中要求北芯生命說明:公司達到盈虧平衡狀態時主要經營要素需要達到的水平及相關假設基礎,并充分揭示相關風險;區分主要研發管線詳細說明未來研發資金投入計劃;結合商業化推廣、研發管線、基地建設安排等情況,分析公司貨幣資金是否能夠滿足持續擴大的資金需求,以及未來公司融資的具體方式和計劃;公司賬面資金是否存在受限的情形,公司是否存在較大流動性風險。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

證券市場周刊(2022年17期)2022-05-16 01:11:30

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46