基于證監會處罰數據的審計失敗原因分析及改進對策

2024-01-07 14:06:05姚振飛王艷

現代審計與經濟 2023年7期

姚振飛 王艷

近年來上市公司的財務舞弊現象屢見不鮮。注冊會計師在審計中未能發現公司的欺詐行為,甚至參與舞弊,導致投資者遭受重大損失。審計失敗對會計師事務所和注冊會計師形象產生嚴重的負面影響,社會公眾逐漸失去了對審計的信任。深入探討會計師事務所審計失敗的原因、審計失敗的影響以及探尋防范審計失敗的對策,有助于防范審計失敗產生的后果,重塑公眾對審計的信心,保護投資者利益,并促進證券市場健康有序發展。

會計師事務所審計監管現狀

中國證監會對會計師事務所的審計業務進行嚴格監督和全面管理,對于審計失敗的會計師事務所和簽字注冊會計師實施行政處罰。本文將接收到行政處罰決定書的會計師事務所作為審計失敗案例,自中國證監會官網收集了2010-2022年不重復審計失敗案例55份,受罰事務所涉及49家,分析可知有的事務所在一年之內收到兩次以上行政處罰決定書。近年來,受罰事務所數和對應注冊會計師數呈上升趨勢。

我國證監會正在積極加強對會計師事務所審計過程的監管和懲罰,通過多種手段監督審核程序,但仍然沒有遏制住審計失敗案例呈現逐年上漲的趨勢。當前審計存在著不容忽視的問題,如果未能厘清原因及對策,則會引起更多審計失敗案件,造成更大的社會信任危機。

審計失敗外部原因分析

(一)證監會的處罰具有滯后性。我國證監會在下發行政處罰決定書時,必須經過對被審計單位再審、注冊會計師的申訴、復核等程序,耗時較長,曾有最終的行政處罰公示時間滯后實際審計失敗發生時間達四年之久。

證監會審查的滯后性一方面減弱了對審計及時監督和審查的作用,外界投資者往往只能在證監會審查結果公布以后才知道真相,原有審計報告有時會起到錯誤的提示誘導作用。另一方面,審查的滯后性對其他事務所和注冊會計師不能及時起到警示作用,導致審計失敗事件繼續發生。

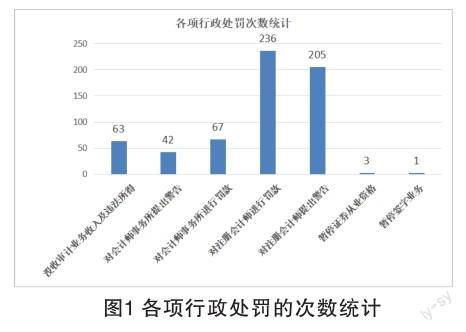

(二)行政處罰力度不足。一是不同處罰方式的數量分析。證監會實行的行政處罰包括沒收會計師事務所審計業務收入及違法所得、對會計師事務所提出警告、對會計師事務所進行罰款、對注冊會計師提出警告、暫停證券從業資格和暫停簽字業務等七種方式。2010—2022年各種處罰次數如圖1所示。

證監會在處罰審計失敗的會計師事務所和注冊會計師時采用了多種手段。其中,對會計師事務所以沒收審計業務收入和違法所得、罰款等方式為主。對注冊會計師,大多數情況下采取罰款和警告相結合的方式進行處罰。

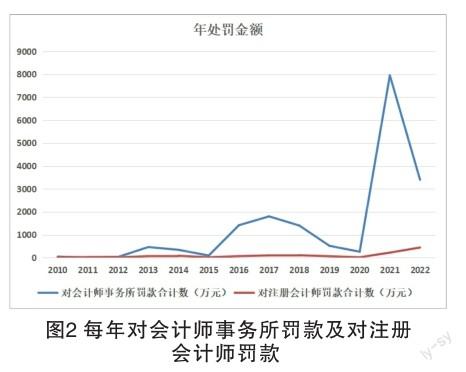

二是處罰金額分析。如圖2所示,證監會對會計師事務所的處罰力度有所上升,尤其是2015年之后的漲幅巨大,受全球疫情影響, 2019年和2020年有回落,之后出現巨大反彈,2021年對事務所的罰款在以前年度罰款最高數額的基礎上漲了近三倍。在所有受罰的事務所中,有6次超過1000萬元,甚至在2021年達到了7894萬元,截至本文數據收集,2022年已達到3118.69萬元。數據顯示,證監會對注冊會計師的罰款金額一直較為穩定,自2020年開始,罰款力度也在逐漸加大。

綜上,證監會對審計失敗的處罰方式雖然呈多樣化,但是明顯集中于罰款和警告兩種方式,處罰方式偏輕;處罰金額的分析顯示,盡管對事務所和注冊會計師的處罰金額呈上升趨勢,但相比較審計失敗造成的損失或舞弊金額,罰金力度不夠,審計失敗的成本偏低。

(三)受外部重大經濟事項影響。通過對審計失敗案例分析,發現審計失敗與企業IPO上市、企業進行資產重組和ST企業等重大經濟事項存在某種關聯, 2010-2022年之間的大部分的審計失敗案例都與這三項重大經濟事項有著不同程度上的關聯。例如,11例IPO上市、6例資產重組和5例ST企業都導致了連續兩年或兩年以上的審計失敗的出現。因此,企業在發生重大經濟事項時,更偏好進行財務舞弊,從而更容易導致審計失敗的發生。

審計失敗內部原因分析

(一)審計程序不當。在55份行政處罰決定書中,審計程序不當出現93次,居六種影響原因之首,所有因素中占比47.21%。根據數據統計,審計程序不當的表現方式有九種,如圖3所示。

一是函證程序不當,未執行必要、充分審計程序和未追加替代審計程序是導致審計程序不當的主要原因。其中,函證程序不當是影響最大的原因,表現為對往來款項未進行有效函證,對函證異常情況未保持必要關注、函證替代程序缺失和不足等,例如,注冊會計師明知道回函率低、回函內容異常或自相矛盾卻沒有實施相應的替代程序,加大審計失敗的發生率。

二是審計程序不當與風險評估程序是否有效執行存在重要關聯。如果風險評估程序不執行或者執行不到位,會影響其他審計程序不當。關聯方審計程序不當、未按審計計劃執行程序也是審計程序不當的重要原因。

三是審計抽樣不恰當以及監盤、抽盤程序不當會影響審計證據的充分性和適當性。例如,中準會計師事務所因為未能嚴格設計和有效執行監盤程序,導致審計出現失敗。如果分析程序不到位也會導致失敗,中準會計師事務所對撫順特殊鋼股份有限公司審計時,出現多處主營業務的分析程序執行不到位。

(二)未勤勉盡責、未保持必要的職業懷疑。在所有的審計失敗案例中,未勤勉盡責影響較為突出,占審計失敗總數的20.81%,未保持必要的職業懷疑占12.18%。從2010年至2022年間所公示的行政處罰決定書中可以看出,會計師事務所普遍存在質量控制意識不夠強烈的情況。審計過程中,注冊會計師由于未勤勉盡責且未保持必要的職業懷疑,引發未能審慎獲取審計證據,未能嚴格執行審計準則,導致審計失敗的發生。

(三)審計證據與審計底稿不當。根據數據顯示,審計失敗案例中因審計證據與審計底稿不當占總數的15.74%。其中審計證據不當表現為獲取證據不充分不全面、證據存在明顯可靠性問題、證據之間存在矛盾以及證據明顯不合理等。審計底稿不當在行政處罰決定書中通常表現出工作底稿編制不完整存在明顯錯誤和虛假。

(四)審計溝通不充分且對未來事項影響考慮不合理。現有案例中,審計溝通不充分(占比3.05%)以及對未來事項影響考慮不合理(1.02%)占比不高,但同樣不容忽視。《審計準則》也明確提出注冊會計師應當考慮未來事項對審計結果的影響。任何微小的過失或不足,都會影響審計質量,引發其他問題,甚至導致審計失敗的發生。

審計失敗對會計師事務所的影響

本文通過收集2015-2022年注會協會官網上公示的《會計師事務所綜合評價前百家信息》,對此期間審計失敗的事務所進行研究,得出如下結論:

(一)事務所排名、注冊會計師人數變化趨勢分析。發生審計失敗的事務所中排名有所下降的占比61.9%,其中,利安達會計師事務所排名從2016年的21名退后到了2017年31名,中準會計師事務所從2020年的37名退后到了2021年的 47名;另外,47.62%的事務所注冊會計師人員減少。

審計失敗對會計師事務所的排名、注冊會計師人數都有著不同程度的負面影響,但沒有對會計師事務所產生實質性的損害。會計師事務所的綜合排名和綜合實力受事務所專業技術能力、品牌廣泛影響力、行業信譽、市場黏力等多種因素共同影響,審計失敗只影響其中某個因素,對會計師事務所綜合實力和綜合排名的影響并不會很大。此外,注冊會計師人數的變化與事務所的綜合實力、職業前景、薪酬待遇等因素有關,審計失敗對會計師事務所中的注冊會計師的數量影響較小。

(二)收入變化趨勢分析。現有審計失敗案例中,僅有33.33%會計師事務所在受到處罰后收入有所下降,而66.67%會計師事務所收入并沒有發生減少,反而呈上升趨勢。其中,利安達會計師事務所因為連續受到行政處罰,2017年營業收入下浮53.02%,北京興華會計師事務所因連續受到行政處罰,2020年營業收入下浮39.5%。其他事務所收入增減數額與受到證監會處罰無明顯關聯。案例顯示,證監會對會計師事務所的行政處罰不會明顯影響事務所收入,事務所審計失敗的受罰成本小于營業收入,沒有明顯的遏制作用。

審計失敗的防范對策

(一)對監管機構:加強監管的及時性和處罰力度。證監會對會計師事務所及注冊會計師的違規、違法行為處罰的滯后性、處罰力度不夠是造成審計失敗屢禁不止的重要原因。監管部門一方面要加強行政處罰的時效性和高效性,盡快向社會公眾公布處罰結果,另一方面要加大對違規、違法行為的處罰力度。可適當增加處罰方式,且多種方式相結合。當前處罰方式以罰款和警告為主,可根據情節嚴重程度增加暫停證券從業資格和暫停簽字業務的處罰比例,提高審計失敗的成本。

(二)對會計師事務所:健全內部的審計質量控制體系。審計質量是審計工作的核心,提高審計質量是防范審計失敗的關鍵。會計師事務所根據審計業務的數量、復雜程度和注冊會計師的任職能力等因素建立健全質量控制體系,防范審計失敗的發生。事務所要學習同行優秀事務所及國際知名事務所的成功經驗和方法,建立符合自身的文化制度和管理制度,同時還要建立獎懲制度加強對注冊會計師的管理。尤其是對發生重大經濟事項的被審計單位進行審計時,事務所要加強風險意識,減少審計失敗。

(三)對注冊會計師:提高專業勝任能力和素養。注冊會計師作為審計工作的實際執行人,對審計失敗與否起著決定性作用。提高注冊會計師的專業勝任能力和專業素養,可有效降低審計失敗的發生。審計工作初期,根據風險評估等級嚴格執行審計程序;審計過程中,注冊會計師時刻保持必要的職業懷疑精神和超然的獨立性,嚴格執行各項審計程序;審計后期,確保審計工作底稿和審計證據的準確完整、清晰明了,在整個審計過程做好充分的審計溝通,還要合理考慮期后事項的影響。

(作者單位:山東曲阜師范大學)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

少先隊活動(2021年2期)2021-03-29 05:40:48

中學生數理化(高中版.高二數學)(2019年6期)2019-06-24 03:37:50

人大建設(2019年12期)2019-05-21 02:55:44

瞭望東方周刊(2017年42期)2017-12-05 18:49:38

中國公路(2017年7期)2017-07-24 13:56:38

環球時報(2017-03-30)2017-03-30 06:44:45

中國塑料(2016年3期)2016-06-15 20:30:00

中國衛生(2015年3期)2015-11-19 02:53:32