農村商業銀行數字化轉型能實現“賦能”嗎?

2024-01-12 17:02:57何廣文李通通陳曉潔

北京聯合大學學報(人文社會科學版) 2023年6期

何廣文 李通通 陳曉潔

[摘 要] 基于2015—2021年120家農村商業銀行的數據,采取Python爬蟲技術挖掘銀行年度報告中數字化相關信息文本,測度銀行個體層面的數字化轉型程度,并實證分析數字化轉型對農村商業銀行經營績效的影響機制與效果。結果表明:農商行的數字化轉型程度具有總體持續增長和個體間差異明顯的特征。數字化轉型可通過提高運營效率的“增效”機制實現經營績效提升的“賦能”效果,但是降低經營成本的“節流”機制不成立。從數字化轉型維度而言,數字化轉型認知、數字化業務開展和數字化組織變革均有助于實現“賦能”作用。資產規模大、股權結構集中以及與科技公司進行合作的農商行通過數字化轉型獲取的“賦能”效果更明顯。

[關鍵詞]數字化轉型;農村商業銀行;經營績效;文本挖掘法

[中圖分類號] F83235 [文獻標志碼]A [文章編號]1672-4917(2023)06-0083-14

一、引言

數字技術和信息技術在金融領域的快速滲透,正在深刻重塑銀行業發展格局。一方面,大型商業銀行金融業務數字化轉型日益深入,城市商業銀行、農村金融機構等中小型商業銀行業務數字化轉型探索正加快步伐;另一方面,以螞蟻集團、京東金融為代表的金融科技公司推動的鄉村金融市場變革凸顯。在業務越來越依靠平臺和平臺制勝的時代,農村商業銀行(簡稱“農商行”)作為農村普惠金融服務的主力軍 [1],面對數字技術和信息技術的快速發展和滲透,如何保持生存優勢和高質量發展,尤其值得關注。經營績效水平的高低,體現了銀行的價值創造和發展能力,因此,探究農商行數字化轉型如何影響其經營績效,極具現實意義。

圍繞該研究問題梳理相關文獻,發現數字化轉型的測度方法尚未統一,學界對銀行數字化轉型與經營績效關系的探討也產生了不同觀點。首先,銀行數字化轉型的測度方法多樣,主要包括北京大學商業銀行數字化轉型指數 [2]、銀行機構金融科技類支出 [3]、金融科技對外合作指數 [4],以及通過關鍵詞詞頻構建數字化轉型指數 [5]。其次,數字化轉型對商業銀行影響的分析結論各異,可歸納為正向的“技術溢出效應” [6]、負向的“競爭效應” [7]以及非線性的“U型效應” [8]。然而,現有研究多以大型商業銀行為研究對象,而甚少聚焦到中小銀行個體層面,難以為中小銀行數字化轉型提供理論證據。為彌補以上不足,本文以農商行為研究對象,構造銀行個體層面的數字化轉型指數,剖析農商行數字化轉型對其經營績效的影響,為數字化轉型能否為中小銀行實現“賦能”提供經驗證據。

本文的邊際貢獻在于:一是采用文本挖掘法,從數字化轉型認知、數字化技術應用、數字化平臺建設、數字化業務開展和數字化組織變革這五個維度構建了農商行的數字化轉型指數,并分析了農商行的數字化轉型特征。二是驗證了農商行數字化轉型可通過“增效”機制影響其經營績效,但“節流”機制不成立,為農商行思考與權衡數字化轉型的成本與收益提供參考;三是從盈利性、安全性、流動性、成長性這四個方面深度刻畫農商行的經營績效,為中小銀行數字化轉型的經濟影響研究提供了更全面的經驗證據。

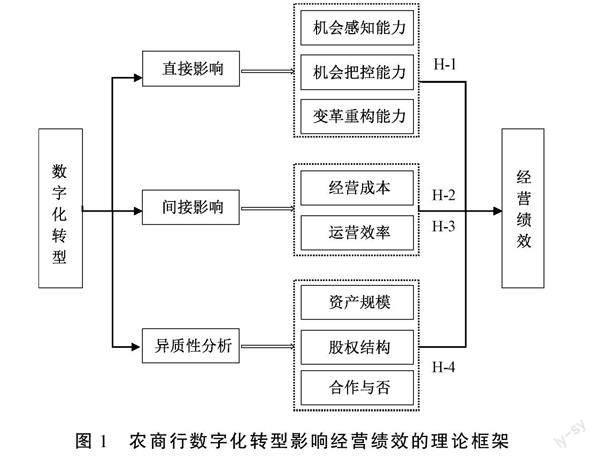

二、農商行數字化轉型對經營績效的影響機理與研究假說

基于動態能力理論分析農商行數字化轉型對經營績效的影響機理,并進一步闡釋農商行數字化轉型可通過降低經營成本和提升運營效率路徑間接影響經營績效,形成本文的理論分析框架(如圖1所示)。

(一)農商行數字化轉型影響經營績效的理論分析

動態能力是指企業通過整合、構建和更新配置內部資源來應對復雜環境變化的能力,包括機會感知能力、機會把控能力和變革重構能力三個方面 [9]。動態能力不僅是企業競爭優勢的來源,還是影響企業績效的重要因素 [10]。數字化轉型能夠重塑企業動態能力 [11],鑒于此,本文從動態能力的三個維度剖析農商行數字化轉型對其經營績效的影響。

首先,數字化轉型能夠提升農商行機會感知能力,形成數字化思維,從而準確預測和快速響應客戶需求。企業的高管層對外部環境的認知能力決定了企業能否實現商業模式創新,進而影響企業績效的提升 [12]。一方面,在數字經濟蓬勃發展的背景下,金融領域也在發生深刻變革,大型銀行金融服務重心下沉,螞蟻集團、京東金融等金融科技公司將農村金融市場視為“藍海”。面對經濟發展模式變遷和市場競爭加劇的雙重壓力,農商行數字化轉型也迫在眉睫。另一方面,后疫情時代“宅經濟”升溫,線上化、移動化、智能化的服務需求逐漸固化,客戶消費習慣和心理也發生了改變。因此,農商行必須要強化數字化頂層設計和數字化轉型思維。具體而言,農商行需借助大數據、人工智能等數字技術降低金融市場中的信息不對稱,實現資金供需方信息的快速匹配,同時通過提供低門檻、廣覆蓋的金融服務,激發客戶潛在需求,最終打破商業銀行經營管理的“二八定律” [13]。

其次,數字化轉型能夠強化農商行機會把控能力,重塑業務與服務,保持競爭優勢。數字技術的發展和應用為農商行提供了技術轉型升級、改善服務模式和提升效率的動力和機遇。農商行通過數字化轉型能夠推動業務創新和經營變革,從而提升服務能力、豐富產品多樣化和優化服務效率。在產品端,以創新產品互聯網化、數據化、場景化,提供更為精細、差異化的金融產品和服務場景,實現差異化競爭。如杭州聯合農商行引入公積金、房產、高校畢業人才、志愿者等數據,創新推出 “人才貸”“志愿貸”。在客戶端,運用大數據分析,深入挖掘客戶行為、洞察客戶需求、完善客戶畫像,實現高效、精準、智慧的客戶開發,并圍繞客戶衣食住行娛等領域需求,介入民生服務場景,能有效拓展客戶渠道和服務場景。如順德農商行上線“村曉”APP,有效實現黨建、村務、生活、電商和金融融合發展。同時,農商行利用數字技術打造線上線下融合的智慧金融新生態,實現從單一“客戶”營銷向“客群”經營轉變,以場景、服務、業務模式等創新為抓手,融入客戶的生態圈、生產圈和生活圈,服務好客戶以及客戶的客戶,擴大服務群體、開拓業務增長點,提高市場競爭力。

最后,數字化轉型能夠優化農商行變革重構能力,變革數字化組織結構,從而有效提升組織服務效率。傳統經營模式下,農商行的服務主體具有地理位置分散和偏遠等特點,伴隨著物理網點多、業務決策鏈條長、手續繁瑣等問題,使得各項交易服務成本高。農商行借助數字技術創新“線上+線下”雙渠道服務結構,拓展金融服務半徑,有助于實現規模經濟。一方面,農商行借助數字技術布設多功能自主終端、便民服務點、助農取款點等代理模式,能夠有效降低金融服務門檻、擴大服務覆蓋面;另一方面,大力發展開放銀行、手機銀行、微信銀行等,打破傳統渠道的時空限制,進一步創新觸客服務模式,提高服務效率。比如重慶農商行打造了非接觸式銀行服務和觸客模式的“空中銀行”以及提供全渠道、全場景方言語音服務的“方言銀行”。

H1:農商行數字化轉型有助于提升經營績效。

(二)農商行數字化轉型對經營績效影響路徑的理論分析

農商行數字化轉型從成本端的“節流”和運營端的“增效”兩個渠道影響經營績效。

第一,農商行數字化轉型能夠發揮成本效應,達到“節流”效果,進而改善經營績效。交易成本理論認為,成本是影響企業經營績效的關鍵因素,而且交易成本是組織邊界決策的關鍵因素,因此如何實現“降本”成為企業提升經營績效的重要渠道 [14]。農商行數字化轉型能夠降低銀行的獲客成本、內部溝通成本、運營成本和風控成本等方面的交易成本,實現“節流”效果。首先,銀行利用數字技術創新產品和服務,開展數字化業務、促進業務線上化和場景化,能改善業務質量、拓展服務范圍、提升客戶體驗感,實現技術、數據和業務的協作化,從而降低銀行獲客成本[15]。其次,銀行依托數據平臺和共享機制架起部門間溝通橋梁,能夠有效降低部門之間溝通不暢導致的摩擦成本。再次,在運營層面,精準獲客、智能運維、智能客服等業務流程創新,可以大幅降低銀行的運營成本[16]。同時,銀行發展金融科技能有效降低風控成本 [17]。

H2:農商行數字化轉型有助于降低成本,進而提升經營績效。

第二,農商行數字化轉型會變革業務運作和管理模式,有效提高運營效率,達到“增效”作用,進而改善經營績效。數字技術具備提升效率的優勢[18]。首先,在公司治理方面,數字化的管理平臺和溝通決策機制能夠有效解決“輕治理、權責不分”導致的治理結構缺陷、管理體制不順等問題,從而完善組織機構溝通、協作機制,促使銀行的效率提升[19]。其次,農商行積極布局數字技術,加大數字科技投入能夠有效提升產出效率[20]。再次,銀行利用數字技術手段能夠發揮示范和競爭效應,改變其經營模式、優化服務,提升銀行效率[21]。

H3:農商行數字化轉型有助于改善運營效率,進而提升經營績效。

(三)農商行數字化轉型的經營績效提升效果差異化表現的機理分析

由于受資產規模、股權結構、合作關系等微觀特質因素的影響,數字化轉型對農商行經營績效的影響程度可能存在差異。

首先,從資產規模來看,大型農商行業務范圍和物理網點布局更廣、數字技術方面起步早、投入大,且在科技人員總數和科技投入方面占據絕對優勢[22]。這使得數字化轉型對大型農商行經營績效的影響更大。

其次,從股權結構來看,股權集中度高的農商行在數字化轉型管理、監督以及決策等方面具有更大優勢[23]。同時股權集中度高的農商行在資源分配以及風險管理上也具有競爭優勢。

再次,從合作關系來看,相對于傳統金融業來說,以阿里巴巴、騰訊為代表的金融科技公司在技術和人才等方面優勢大、經驗足,而農商行在數字化轉型方面仍處于摸索階段。農商行積極與金融科技公司尋求合作,能夠充分發揮各自技術優勢和業務優勢,實現技術與業務“聯系效應”,有效提升經營效率[24]。在具體實踐中,農商行與科技公司合作確實有效提升了其經營績效。如重慶農商行在零售業務領域與百度、騰訊等頭部互聯網企業合作線上“渝快貸”等自營產品;與網商、微眾等頭部互聯網銀行合作借唄、微粒貸等聯合貸款產品,有效拓展了其零售業務。2021年,重慶農商銀行實現營業收入30842億元,其中零售銀行業務收入12494億元、占比4051%,保持了連續5年的遞增態勢數據來源于重慶農商行2021年年度報告。。

H4:數字化轉型對資產規模大、股權集中度高、與科技公司開展合作的農商行的經營績效提升作用更明顯。

三、數據、變量與模型設計

(一)數據說明

本研究選取了年報可獲得性和信息完整性較高且正常經營的農商行為研究樣本,時間跨度為2015—2021年。剔除關鍵變量存在異常值的樣本后,對所有連續變量進行上下5%的縮尾處理,最終獲得120家農商行670個觀測值的非平衡面板數據。農商行的個體數據主要來源于Wind數據庫和年度報告,宏觀變量數據來源于各家農商行所在城市的統計年鑒。

(二)變量定義

1.被解釋變量:經營績效

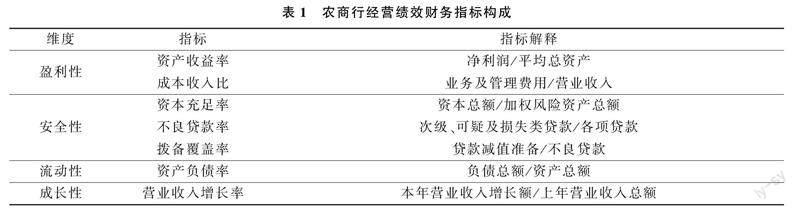

借鑒Dong等(2020)的研究[25],并結合原中國銀保監會制定的《商業銀行監管評級辦法》(銀保監發〔2021〕39號)以及財政部制定的《金融企業績效評價辦法》(財金〔2016〕35號)指標構建方法,從銀行經營原則的“三性”出發,引入成長性來構造衡量農商行經營績效的“四個維度”“七個指標”,確保經營績效度量的科學性,并利用因子分析法得到綜合經營績效值。在使用因子分析法的過程中,經過旋轉后發現除成本收入比、不良貸款率為負向指標外,其余均為正向指標,故參考林海明、杜子芳(2013)的做法[26],對成本收入比、不良貸款率取負號進行正向化調整。另外,參考蔣遠勝等(2018)的方法[27],選擇資產負債率作為流動性的代理指標。經營績效的具體度量指標見表1。

2.核心解釋變量:數字化轉型

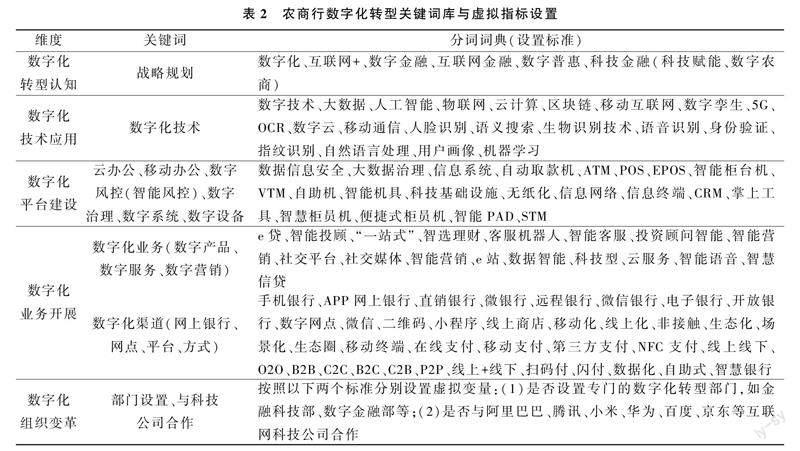

文本分析法已成為金融與財務方向的重要研究方法,其中詞頻法已被廣泛地運用于測度金融科技水平[28]。同時基于農商行年報披露內容,使用文本分析法可有效識別農商行年報中關鍵信息,這不僅能夠剖析其數字化轉型的立場和具體措施[29],還能細分維度,使得測度結果更加全面。因此,本研究借鑒郭品、沈悅(2015)[30]以及張岳、周應恒(2022)的研究[31],利用文本分析法從農商行各年年度報告中捕捉數字化轉型相關詞頻,再利用熵值法測算樣本銀行2015—2021年數字化轉型指數。

與已有研究不同的是,本文不僅細化農商行數字化轉型維度,還根據農商行客觀實際情況設置相關關鍵詞。同時,在數字化組織變革維度層面引入虛擬變量,可有效彌補組織變革方面難以進行文本詞頻統計的弊端和避免單純統計詞頻難以全面客觀反映數字化轉型的不足,從而確保數字化指標的準確性和客觀性。具體做法如下:一是確定關鍵詞詞庫。借鑒王小華等(2022)[32],并參考北京大學數字金融研究中心課題組構建的商業銀行數字化轉型指數和中國互聯網金融協會發布的《中國商業銀行數字化轉型調查報告》,從數字化轉型認知、數字化技術應用、數字化平臺建設、數字化業務開展四個維度構建衡量農商行數字化轉型關鍵詞詞庫(見表2)。二是關鍵詞詞頻計算。先利用Python爬蟲技術獲得各個關鍵詞詞頻,然后分別對各維度進行加總,最后對每個維度的總詞頻加1取自然對數處理。三是引入數字化組織變革虛擬變量,從部門設置和與科技公司合作角度設置虛擬變量。四是合成數字化轉型指數。利用熵值法對關鍵詞詞頻以及虛擬變量進行合成,計算最終的數字化轉型指數。

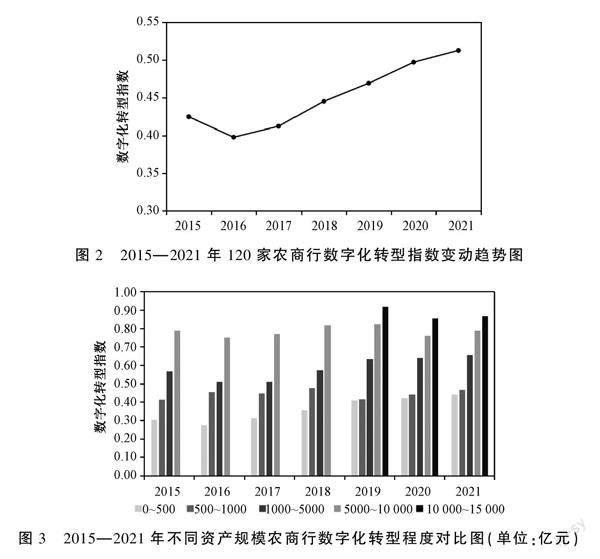

圖2呈現了農商行數字化轉型指數的年份變化趨勢。樣本農商行數字化轉型程度總體呈持續增長態勢,符合數字經濟背景下農商行整體數字化轉型的趨勢,也符合整體銀行業數字化轉型的態勢。圖3給出了不同梯度資產規模下的農商行數字化轉型情況。根據總資產規模的大小將樣本農商行分成5組,對比發現資產規模越大的農商行,數字化轉型程度越高。資產規模大的農商行在資金、技術以及人才等方面具有優勢,數字化轉型開始早、投入大,數字化轉型程度較高。比如資產規模超萬億元的重慶農商行在2018年就啟動“智慧銀行項目”、落地“重慶農商云”智能平臺。

3.機制變量

經營成本(Cost):采用成本收入比作為經營成本的代理變量。成本收入比能夠反映農商行每單位收入需要支出的成本,體現了成本控制能力。運營效率(Tot):參考樓永、劉銘(2022)[33],用總資產周轉率作為運營效率的代理變量。總資產周轉率建立了利潤表和資產負債表之間的聯系,能有效反映金融機構的運營效率,該值越大,說明運營效率越好。

4.控制變量

借鑒張正平、劉云華(2022)[34]、任曉怡等(2022)[35]和易露霞等(2021)[36],控制變量包括微觀層面的資產規模、資本充足率、存貸比、經營年限,以及宏觀層面的地區產業結構和經濟發展水平。根據企業生命周期理論,農商行會歷經發展、成長、成熟和衰退不同發展階段。這使得農商行的經營時長可能與其經營績效存在非線性關系,所以本文將經營時長的平方作為經營年限(Age)的度量指標納入控制變量。實證研究涉及的變量及說明如表3所示。

(三)模型設計

為探討農商行數字化轉型能否對其經營績效產生影響,構建如下基準回歸模型:

LnFEit=α + β0DEit + ∑jγjControljit + μi + ηt + εit。(1)

其中,被解釋變量LnFEit表示第i家農商行t年的經營績效指標(取對數);核心解釋變量DEit是第i家農商行在t年的數字化轉型程度;Controljit為控制變量。為了控制個體和時間因素對經營績效的影響,模型中引入了農商行個體固定效應μi和時間固定效應ηt。εit為隨機擾動項。

四、農商行數字化轉型對經營績效影響的實證結果與機制分析

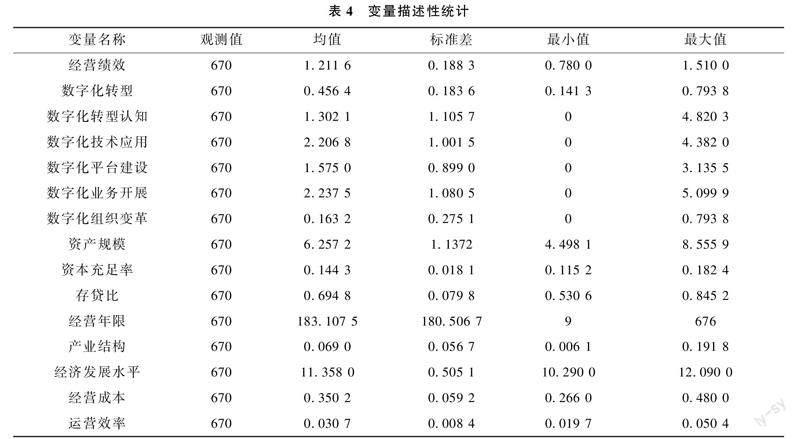

(一)變量的描述性統計

表4列示了變量的描述性統計結果。農商行數字化轉型不僅總體上有所差距,而且發展側重點上也存在明顯的個體差異。農商行數字化轉型指數的最小值為0141 3,最大值為0793 8,表明樣本農商行在數字化轉型方面存在明顯的個體差異。具體分維度來看,首先,數字化轉型認知、數字化技術應用和數字化業務開展的標準差均大于1,尤其是數字化業務開展的最大值與最小值之間兩極化較明顯;其次,數字化組織變革的均值最低,僅為0163 2,說明僅有小部分農商行設置了數字化轉型部門或與科技公司展開合作。經營績效的最小值為0780 0,最大值為1510 0,表明樣本農商行的經營績效差距較大。

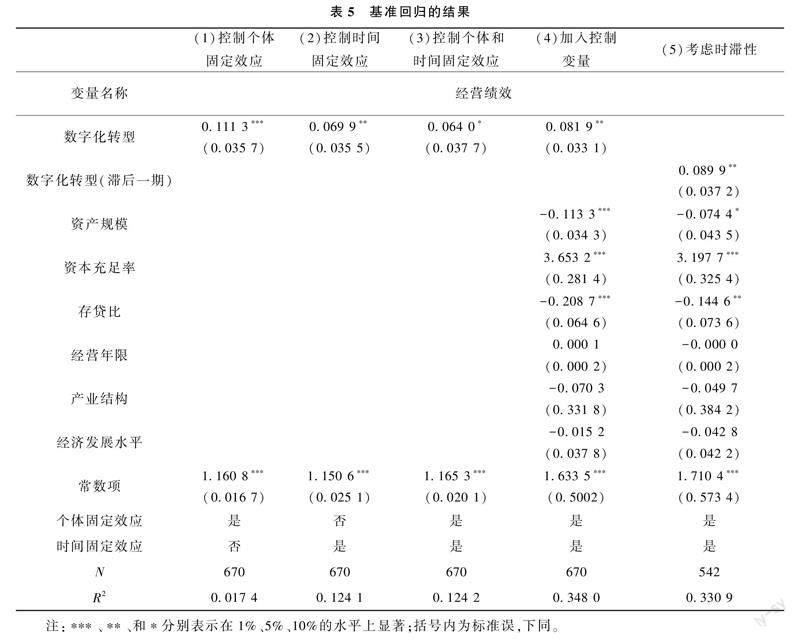

(二)基準回歸分析

為檢驗農商行數字化轉型對其經營績效的影響,本文采用遞進式策略進行回歸,回歸結果如表5所示。在未加入控制變量的情況下,第(1)至(3)列分別呈現了只控制個體固定效應、只控制時間固定效應以及同時控制個體和時間固定效應的回歸結果,結果均表明農商行數字化轉型能顯著提升其經營績效。加入控制變量后,數字化轉型的回歸系數仍然顯著為正[見第(4)列],數字化轉型對農商行經營績效的正向影響仍然成立。考慮到數字化轉型對農商行經營績效影響的時滯性和降低反向因果擾動誤差,將數字化轉型進行滯后一期處理,數字化轉型的回歸系數仍然顯著為正[見第(5)列]。H1得到驗證。

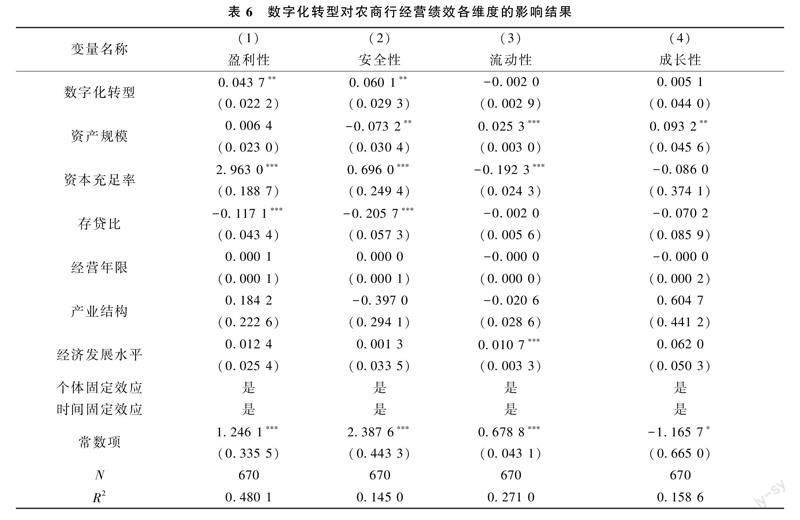

經營績效包含盈利性、安全性、流動性和成長性四個維度。為探究數字化轉型對農商行經營績效各維度的影響,本文依次對四個維度進行回歸,結果見表6。數字化轉型對盈利性和安全性的影響系數顯著為正,而對流動性和成長性的影響系數不顯著,這說明數字化轉型對農商行經營績效的促進作用體現在提高盈利性和安全性上。

(三)穩健性檢驗

本文采用以下方法對基準回歸結果進行穩健性檢驗。

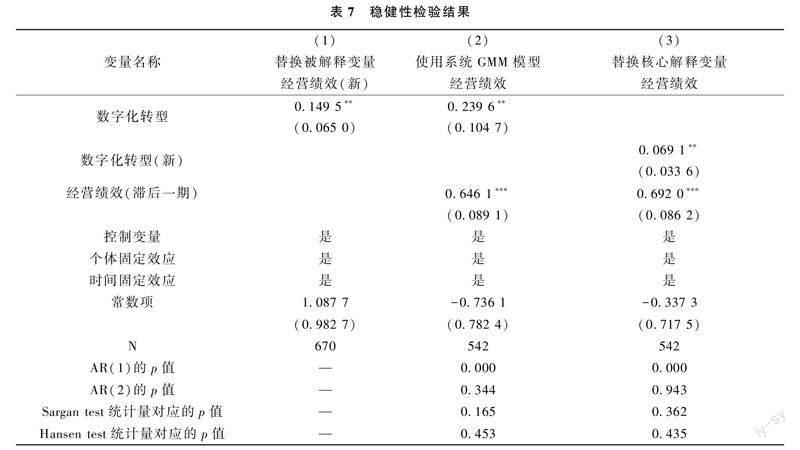

1.替換被解釋變量經營績效的度量指標

本文借鑒董曉林等(2021)的方法[37],使用總資產收益率(ROA)來衡量農商行的經營績效。數字化轉型的系數仍然顯著為正[見表7第(1)列],基準回歸結果穩健。

2.將基準回歸模型更換成系統GMM模型

由于銀行當前的經營績效可能受到以往經營管理經驗的影響,所以在此將經營績效的滯后一期變量納入基準回歸模型,進而使用系統GMM估計法進行基準回歸分析。從表7第(2)列可知,經營績效(滯后一期)的系數顯著為正,說明農商行的經營績效會受到上一期的經營管理能力的影響,同時數字化轉型仍然顯著正向影響農商行的經營績效。AR(1)的p值小于01,AR(2)的p值大于01,說明模型存在一階相關但不存在二階相關,可以接受擾動項無自相關的原假設。同時,Sargan Test和Hansen Test統計量對應的p值均大于01,表明不存在過度識別問題,工具變量選取有效,滿足系統GMM模型估計的檢驗要求。

3.替換數字化轉型的度量指標

本文參考張岳、周應恒(2022)的做法[38],用“相應年度全部數字化關鍵詞詞頻數量+1”并取對數來衡量數字化轉型,然后使用系統GMM模型進行估計。表7第(3)列顯示,數字化轉型(新)的回歸系數顯著為正,基準回歸結果穩健。同時,AR(1)的p值小于01,AR(2)的p值大于01,Sargan Test和Hansen Test統計量對應的p值均大于01,通過系統GMM模型估計的基本檢驗要求。

4.工具變量法

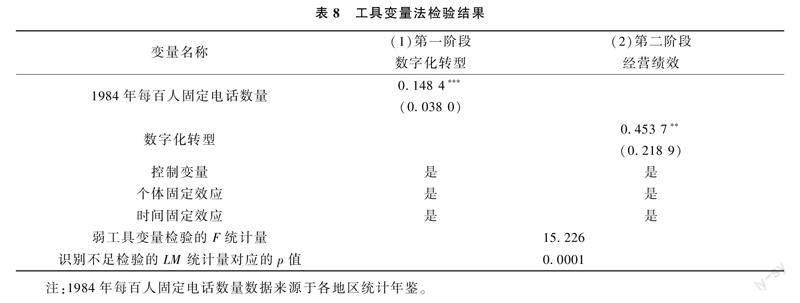

為緩解可能存在反向因果和遺漏變量的內生性問題,本文參考黃群慧等(2019)[39]的做法,將各地區1984年每百人固定電話數量(部)作為工具變量進行2SLS估計。工具變量選取的原因有:一方面,數字技術的發展源于傳統通信技術的更新延續,所以歷史上固定電話普及率高的地區很可能是互聯網技術普及率較高的地區,從而對農商行數字化轉型產生一定的影響。所以,固定電話普及率滿足作為數字化轉型工具變量的相關性要求。另一方面,隨著數字技術的發展,歷史固定電話的數量對于農商行經營績效的影響正在消失,滿足外生性要求。

表8的第一階段回歸結果顯示,1984年每百人固定電話數量(工具變量)在1%的水平上顯著正向影響農商行的數字化轉型程度,滿足相關性要求。F統計量大于10,LM統計量p值為0000 1,表明不存在弱工具變量和識別不足的問題。第二階段回歸結果顯示,數字化轉型的回歸系數在5%的顯著水平上顯著為正,基準回歸結果穩健。

(四)分維度回歸分析

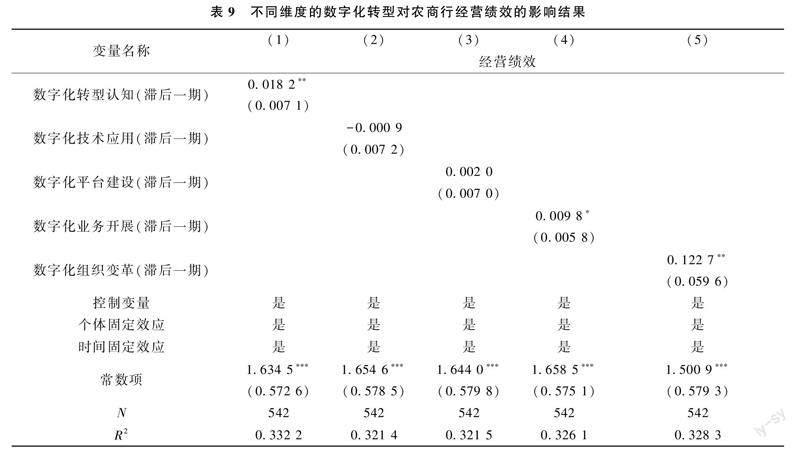

數字化轉型包括數字化轉型認知、數字化技術應用、數字化平臺建設、數字化業務開展以及數字化組織變革五個維度。考慮到數字化轉型的作用發揮需要一定時間的調整和適應,本文將各維度指標進行滯后一期處理再納入回歸分析,以探究不同維度下的數字化轉型對農商行經營績效的影響。結果表明(見表9),農商行在數字化轉型過程中在認知、業務開展和組織變革方面的加強均有助于提高經營績效,而數字技術的應用和平臺建設對農商行經營績效的影響仍有待進一步發掘和探討。可能的原因是,數字技術的研發與應用和平臺建設需要投入的資金較多,對經營績效的提升作用在短期內難以顯現。

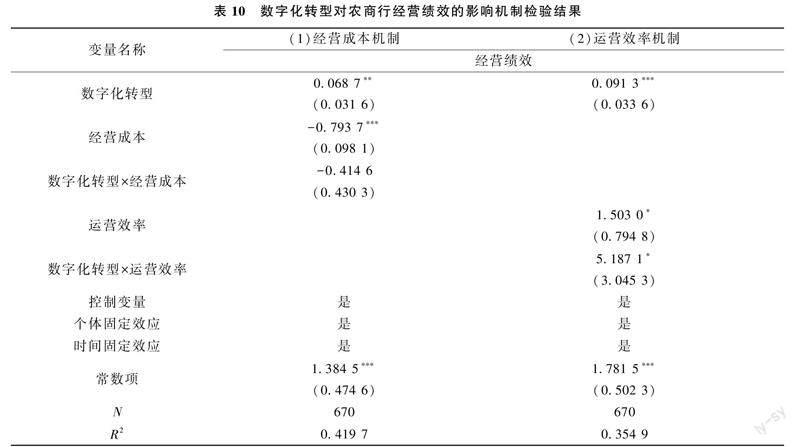

(五)影響機制檢驗分析

為了驗證數字化轉型對經營績效的影響機制,本文借鑒何婧、李慶海(2019)[40]的研究,引入數字化轉型指數與機制變量的交乘項進行回歸。如果農商行經營績效的提升受制于經營成本和運營效率,那么,相對于低成本、高運營效率的農商行來說,高成本、低運營效率的農商行利用數字化轉型對經營績效具有更為明顯的促進作用,即交乘項的系數顯著為正。具體模型設定如下:

LnFEit=α + β1DEit +β2Mit×DEit + β3Mit+ ∑jγjControljit + μi + ηt + εit 。(2)

其中,變量LnFEit、DEit、Controljit的定義都與式(1)相同,Mit表示機制變量,包含經營成本(Cost)和運營效率(Tot)。數字化轉型DEit與機制變量的交乘項的系數β2能直接反映經營成本和運營效率機制的存在性。

在對數字化轉型、經營成本和運營效率進行中心化處理后,式(2)對應的回歸結果見表10。第(1)列顯示,數字化轉型的系數顯著為正,經營成本的系數顯著為負,但是數字化轉型與經營成本的交乘項的系數不顯著,這表明經營成本是影響農商行經營績效的重要因素,但是數字化轉型并未有效緩解經營成本對經營績效的負向作用,“節流”機制不成立。可能的原因在于,農商行在數字化轉型的前期需要引進高技能勞動力、購置相關的軟件和硬件設施以及開展研發創新活動,從而增加了勞動力成本、固定資產成本和研發成本[41]。所以,在短期內,數字化轉型影響經營績效的“節流”機制作用尚未顯現。第(2)列顯示,運營效率的系數顯著為正,數字化轉型與運營效率的交乘項系數顯著為正,說明農商行通過數字化轉型能正向影響運營效率,進而提升經營績效,“增效”機制成立。

(六)異質性分析

1.規模異質性

農商行數字化轉型的效果可能存在規模異質性。本文借鑒王奕婷、羅雙成(2022)的研究[42],將總資產超過當年的所有銀行總資產中位數的農商行設定為較大規模的農商行,其余為較小規模的農商行。表11第(1)至(2)列結果顯示,資產規模較大的農商行通過數字化轉型對其經營績效的影響顯著為正,這表明大型農商行數字化轉型獲得的“賦能”作用更明顯。

2.股權結構異質性

以農商行前十大股東持股占比作為股權結構的代理變量[43],取值越大代表了股權集中度越高。本文以前十大股東持股占比的中位數為分界點,將樣本農商行分為高股權集中度、低股權集中度兩類農商行進行分樣本回歸分析。表11 的第(3)至(4)列顯示,高股權集中度的農商行實施數字化轉型能夠顯著促進其經營績效。

3.與科技公司合作異質性

農商行在資金、技術、人才等資源方面相較于其他大型國有銀行和股份制銀行不占優勢,使得與科技公司合作成為其數字化轉型的重要戰略。“跨界合作”能否成為農商行數字化轉型的重要利器值得進一步探究。因此,本文以農商行與科技公司合作與否為標準,將農商行分成“合作、未合作”兩組樣本進行回歸在百度新聞上以“*農商行+合作”為搜索詞搜索詞條,然后人工篩選農商行與科技公司合作的詞條作為合作與否判斷標準。科技公司主要有華為、百度、騰訊、阿里、京東、科大訊飛等。,表11第(5)至(6)列顯示,與科技公司合作的農商行推進數字化轉型能夠顯著提升其經營績效。

五、結論與建議

本文基于動態能力理論分析視角,采用文本分析法和熵值法,從數字化轉型認知、數字化技術應用、數字化平臺建設、數字化業務開展和數字化組織變革這五個維度構建農商行個體層面的數字化轉型指數,并運用120家農商行2015—2021年的非平衡面板數據,實證分析了數字化轉型對農商行經營績效的影響及其機制。研究表明:第一,農商行的數字化轉型呈現出總體增長和個體差異明顯的特征。總體而言,農商行的數字化轉型程度在持續增長,其中數字化業務開展程度最高而數字化組織變革程度最低。同時,不同農商行之間存在明顯的數字化轉型程度差異,其中數字化轉型認知的個體差異最明顯。資產規模越大的農商行,數字化轉型程度越高。第二,數字化轉型對農商行的盈利性和安全性具有促進作用,但對流動性和成長性的正向影響未顯現。數字化轉型認知、數字化業務開展和數字化組織變革均有助于實現“賦能”作用。提高運營效率是農商行數字化轉型、提高其經營績效的重要路徑,但是降低經營成本的機制不成立。可能的原因在于,農商行在數字化轉型的前期需要引進高技能勞動力、購置相關的軟件和硬件設施以及開展研發活動,增加了勞動力成本、固定資產成本和研發成本。第三,數字化轉型與農商行經營績效的關系存在個體異質性。規模大、股權結構集中以及與科技公司合作的農商行,數字化轉型實現的經營績效提升作用更明顯。

基于上述研究結論,本文針對農商行數字化轉型提出以下建議:

一是基于鄉村特色產業的交易場景,創新數字普惠金融產品。首先,農商行可將區塊鏈技術嵌入鄉村特色產業鏈,助推產業鏈各環節的交易憑證數字化,并利用大數據分析技術精準評估數字票據的信用價值和動態監測經營主體生產經營的資金流變化,為經營主體制定特色授信方案。其次,農商行需積極搭建和完善服務鄉村產業的數字金融服務平臺。一方面,農商行與科技公司加強合作,有效增強數字化能力,將金融服務平臺打造成能滿足多元化金融需求的數字金融產品超市,提升支持鄉村振興的金融服務質量;另一方面,農商行應完善多方信息共享機制,將數字金融服務平臺與農產品溯源數據平臺、農村產權交易平臺、生產要素采購登記平臺等數據平臺相連接,強化特色產業經營主體的交易數據采集與分析能力,實現客戶的精準畫像和提高智能風控水平。

二是權衡數字化轉型的成本與收益,搭建商業可持續發展的長效機制。數字化轉型是農商行適應數字金融時代發展需要的必然趨勢。但是農商行在數字化轉型的前期階段需要承擔高昂的研發成本和面臨創新風險,短期內難以產生合理的經濟效益。尤其在農村地區數字鴻溝尚未完全彌合的情況下,農商行數字化技術的應用和數字化業務的開展可能面臨客戶需求不足的壁壘[44]。所以,在數字化轉型浪潮中,農商行有必要根據客戶特征和實際業務需要,在成本和風險可控的前提下,逐步推進數字化轉型進程,長期可持續地提高運營效率和經營績效。同時,農商行在為客戶提供便捷化、智能化的金融服務時,應注重客戶的數字金融素養培訓,彌合客戶的數字鴻溝,以激活數字信貸需求和增加客戶信息積累,從而豐富數字化技術的應用場景。

[參考文獻]

[1][43]何婧、何廣文:《農村商業銀行股權結構與其經營風險、經營績效關系研究》,《農業經濟問題》2015年第12期,第65—74頁。

[2]羅煜、崔書言、曠純:《數字化與商業銀行經營轉型——基于傳統業務結構變遷視角》,《國際金融研究》2022年第5期,第34—44頁。

[3]李運達、陳偉、周華東:《金融科技、生產率悖論與銀行盈利能力》,《財經科學》2020年第11期,第1—16頁。

[4]徐曉萍、李弘基、戈盈凡:《金融科技應用能夠促進銀行信貸結構調整嗎?——基于銀行對外合作的準自然實驗研究》,《財經研究》2021年第6期,第92—107頁。

[5][24][30]郭品、沈悅:《互聯網金融加重了商業銀行的風險承擔嗎?——來自中國銀行業的經驗證據》,《南開經濟研究》2015年第4期,第80—97頁。

[6][20]黃靖雯、陶士貴:《商業銀行金融科技投入產出效率研究——基于三階段DEA方法》,《西南民族大學學報(人文社會科學版)》2021年第4期,第136—145頁。

[7]Thakor A V: “Fintech and Banking: What do We Know?”, Journal of Financial Intermediation, No.41, 2020, Article:100833.

[8][22][42]王奕婷、羅雙成:《金融科技與商業銀行經營績效——基于風險承擔的中介效應分析》,《金融論壇》2022年第4期,第19—30頁。

[9]Teece D J: “Explicating Dynamic Capabilities: The Nature and Microfoundations of (Sustainable) Enterprise Performance”, Strategic Management Journal, Vol.28, No.13, 2007, pp.1319-1350.

[10]焦豪、楊季楓、王培暖等:《數據驅動的企業動態能力作用機制研究——基于數據全生命周期管理的數字化轉型過程分析》,《中國工業經濟》2021年第11期,第174—192頁。

[11]曾德麟、蔡家瑋、歐陽桃花:《數字化轉型研究:整合框架與未來展望》,《外國經濟與管理》2021年第5期,第63—76頁。

[12]Cavalcante S, Kesting P, Ulhi J: “Business Model Dynamics and Innovation: (Re)establishing the Missing Linkages”, Management Decision, Vol. 49, No.8, 2011, pp.1327-1342.

[13]萬佳彧、周勤、肖義:《數字金融、融資約束與企業創新》,《經濟評論》2020年第1期,第71—83頁。

[14]Filipe M S, Kathleen M E: “Organizational Boundaries and Theories of Organization”,Organization Science, Vol.16, No.5, 2005, pp. 491-508.

[15]Gomber P, Kauffman R J, Parker C, et al.: “On the Fintech Revolution: Interpreting the Forces of Innovation, Disruption, and Transformation in Financial Services”, Journal of Management Information Systems, Vol.35, No.1, 2018, pp.220-265.

[16][28]胡俊、李強、劉穎琛等:《商業銀行金融科技對零售貸款的影響——基于年報的文本分析》,《管理評論》 2021年第11期,第298—311頁。

[17]岳華、王海燕、陳欣媛:《金融科技與商業銀行盈利能力:沖擊抑或助推?——基于銀行財報文本挖掘的實證檢驗》,《東南大學學報(哲學社會科學版)》2022年第4期,第70—81+147頁。

[18]佘茂艷、王元地:《數字貨幣發展現狀及其監管》,《中國礦業大學學報(社會科學版)》2020年第2期,第121—130頁。

[19]劉瀾飚、沈鑫、郭步超:《互聯網金融發展及其對傳統金融模式的影響探討》,《經濟學動態》2013年第8期,第73—83頁。

[21]劉忠璐:《互聯網金融對商業銀行風險承擔的影響研究》,《財貿經濟》2016年第4期,第71—85+115頁。

[23]Dong Y, Meng C, Firth M, et al.: “Ownership Structure and Risk-taking: Comparative Evidence from Private and State-controlled Banks in China”,International Review of Financial Analysis, No.36, 2014, pp.120-130.

[25]Dong J, Yin L, Liu X, et al.: “Impact of Internet Finance on the Performance of Commercial Banks in China”,International Review of Financial Analysis, No.72,2020, Article:101579.

[26]林海明、杜子芳:《主成分分析綜合評價應該注意的問題》,《統計研究》2013年第8期,第25—31頁。

[27]蔣遠勝、張磊、徐麗娟:《市場競爭對農村商業銀行經營績效的影響——以浙江32家農商行為例》,《農村經濟》2018年第10期,第64—71頁。

[29]Thorsrud L A: “Words are the New Numbers: A Newsy Coincident Index of the Business Cycle”,Journal of Business & Economic Statistics,Vol.38, No.2, 2020, pp.393-409.

[31][38]張岳、周應恒:《數字金融發展對農村金融機構經營風險的影響——基于金融監管強度調節效應的分析》,《中國農村經濟》2022年第4期,第64—82頁。

[32]王小華、鄧曉雯、周海洋:《金融科技對商業銀行經營績效的影響:促進還是抑制?》,《改革》2022年第8期,第1—15頁。

[33]樓永、劉銘:《中小企業數字化變革:從遲徊觀望到乘勢而上——基于文本挖掘法的變革路徑與績效研究》,《工業技術經濟》2022年第2期,第3—13頁。

[34]張正平、劉云華:《數字金融發展對農村商業銀行運營效率的影響——基于2014—2018年非平衡面板數據的實證研究》,《農業技術經濟》2022年第4期,第67—81頁。

[35]任曉怡、寧致遠、吳非:《企業金融化與數字化轉型——基于上市企業年報數字化文本信息的識別與檢驗》,《經濟與管理》2022年第36期,第84—92頁。

[36]易露霞、吳非、徐斯旸:《企業數字化轉型的業績驅動效應研究》,《證券市場導報》2021年第8期,15—25+69頁。

[37]董曉林、章丹、陳秋月:《縣域建設用地指標、產業結構與農村商業銀行經營績效》,《華中農業大學學報(社會科學版)》2021年第4期,第60—68頁。

[39]黃群慧、余泳澤、張松林:《互聯網發展與制造業生產率提升:內在機制與中國經驗》,《中國工業經濟》2019年第8期,第5—23頁。

[40]何婧、李慶海:《數字金融使用與農戶創業行為》,《中國農村經濟》2019年第1期,第112—126頁。

[41]楊濤:《金融科技與中小銀行數字化轉型研究》,《農村金融研究》2022年第7期,第29—37頁。

[44]陳曉潔、何廣文、陳洋:《數字鴻溝與農戶數字信貸行為——基于2019年欠發達地區農村普惠金融調查數據》,《財經論叢》2022年第1期,第46—56頁。

Does Digital Transformation Empower Rural Commercial Banks?

An Empirical Analysis Based on Text Mining Method

HE? Guangwen1,LI? Tongtong2,CHEN? Xiaojie1

(1.College of Economics and Management, China Agricultural University, Beijing 100083, China;

2. Anhui Branch, China Development Bank, Hefei 230071, Anhui, China)

Abstract: Based on data from 120 rural commercial banks from 2015 to 2021, this paper adopts Python crawler technology to mine digital information texts in bank annual reports to construct a digital transformation index and empirically analyzes the impact mechanism and effect of digital transformation on the operating performance of rural commercial banks. The results indicate that the degree of digital transformation of rural commercial banks has the characteristics of overall sustained growth and significant individual differences. Digital transformation can improve operating performance through increasing efficiency while not reducing costs. In addition, digital transformation cognition, digital business development and digital organizational change all contribute to achieving the “empowerment” effect. Rural commercial banks, with large asset sizes, concentrated ownership structures and cooperation with technology companies, have achieved more significant “empowerment” effects through digital transformation.

Key words:digital transformation; rural commercial banks; performance; text mining method

(責任編輯 齊立瑤;責任校對 劉永俊)

[收稿日期]2023-04-21

[基金項目]國家自然科學基金面上項目“股權和控制權的非對稱配置對農村商業銀行風險的影響及政策選擇”(項目編號:72173121);國家留學基金委“國家建設高水平大學公派研究生項目”(項目編號:202206350104)。

[作者簡介]何廣文(1963—),男,四川達州人,中國農業大學經濟管理學院教授、博士生導師;李通通(1998—),男,安徽淮北人,國家開發銀行安徽分行職員;通訊作者:陳曉潔(1994—),女,廣東吳川人,中國農業大學經濟管理學院與康奈爾大學查爾斯·戴森應用經濟與管理學院聯合培養博士研究生。